Презентация "Функции и классификация налогов" по экономике – проект, доклад

Слайд 1

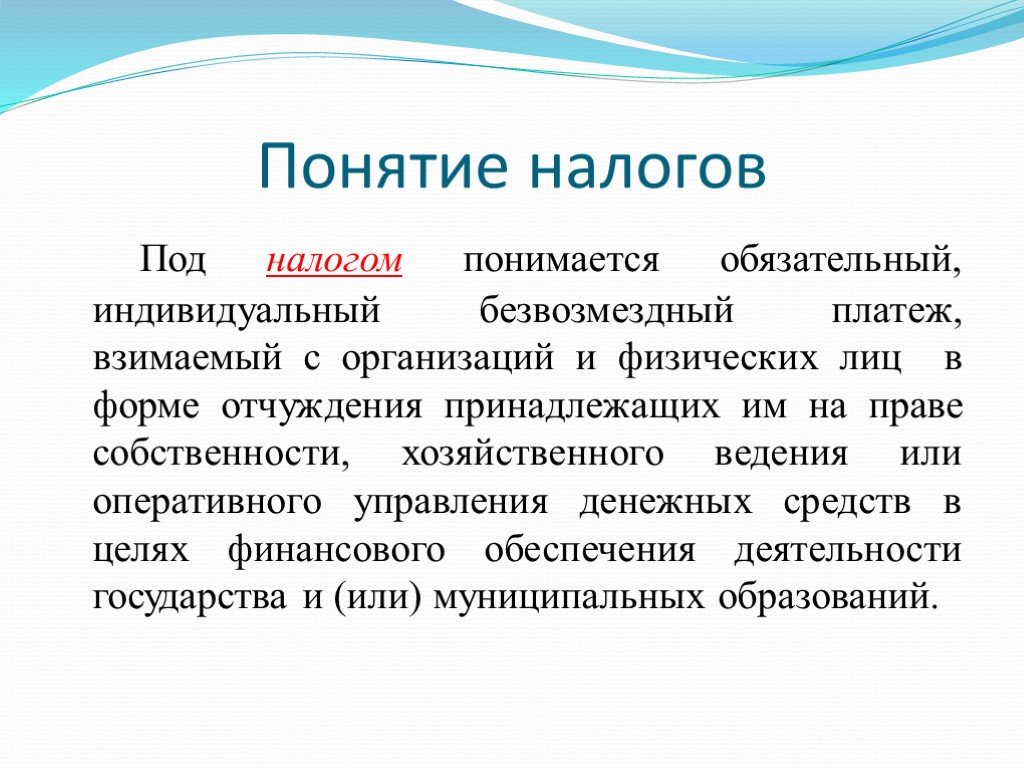

Слайд 1 Слайд 2

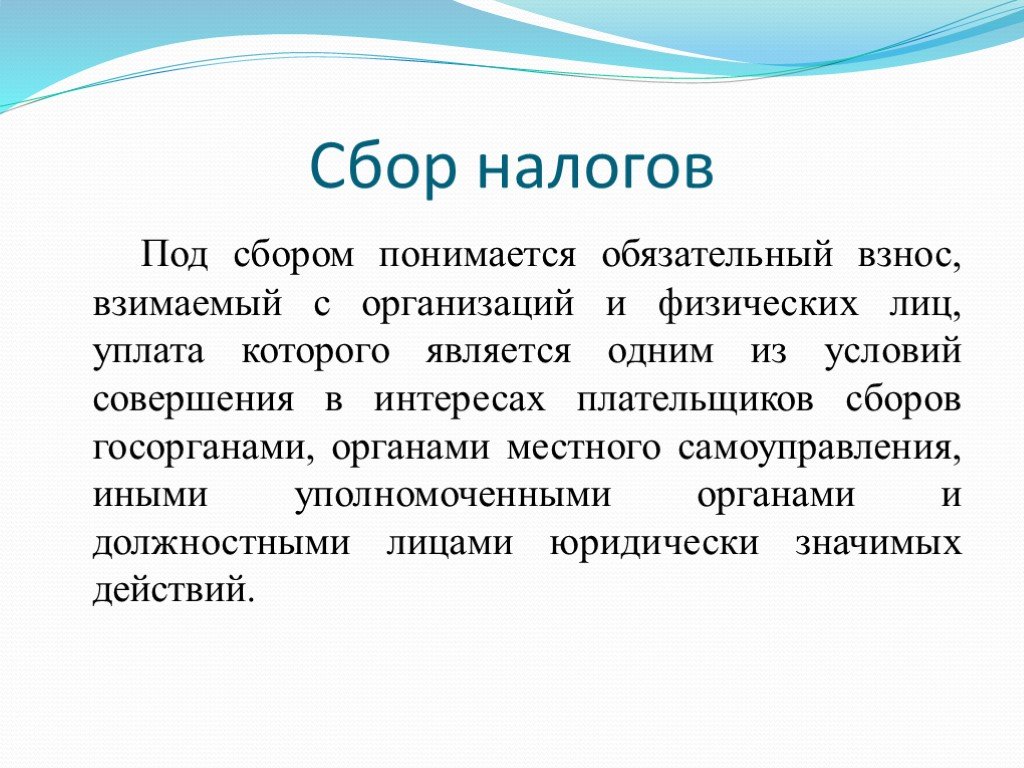

Слайд 2 Слайд 3

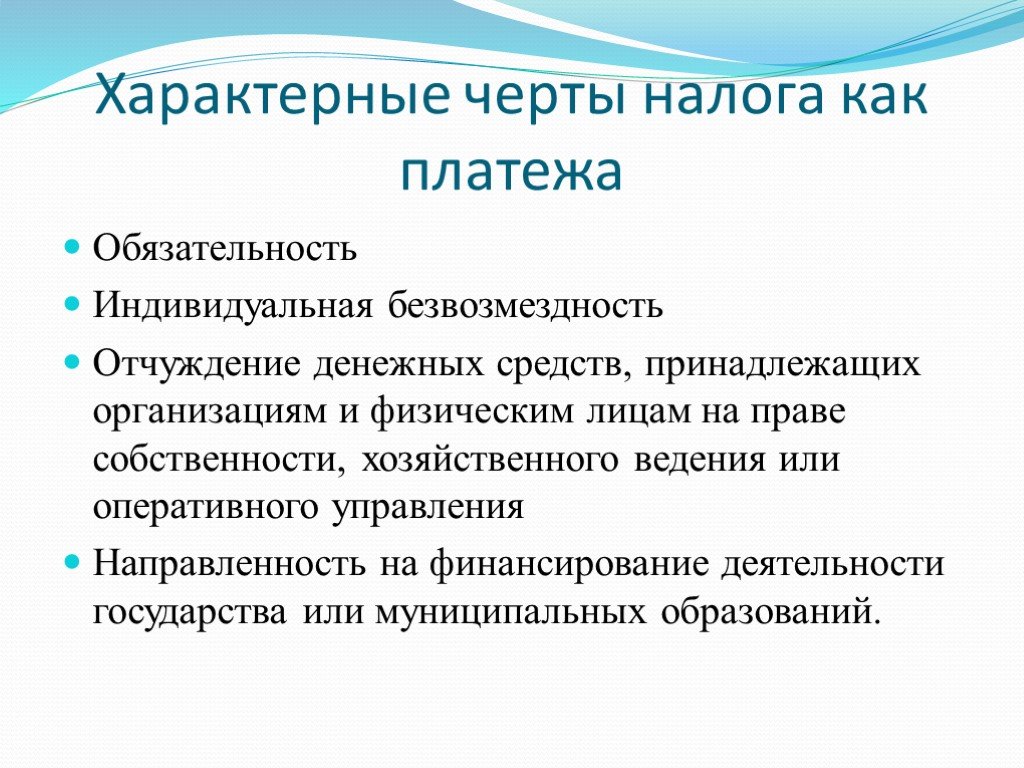

Слайд 3 Слайд 4

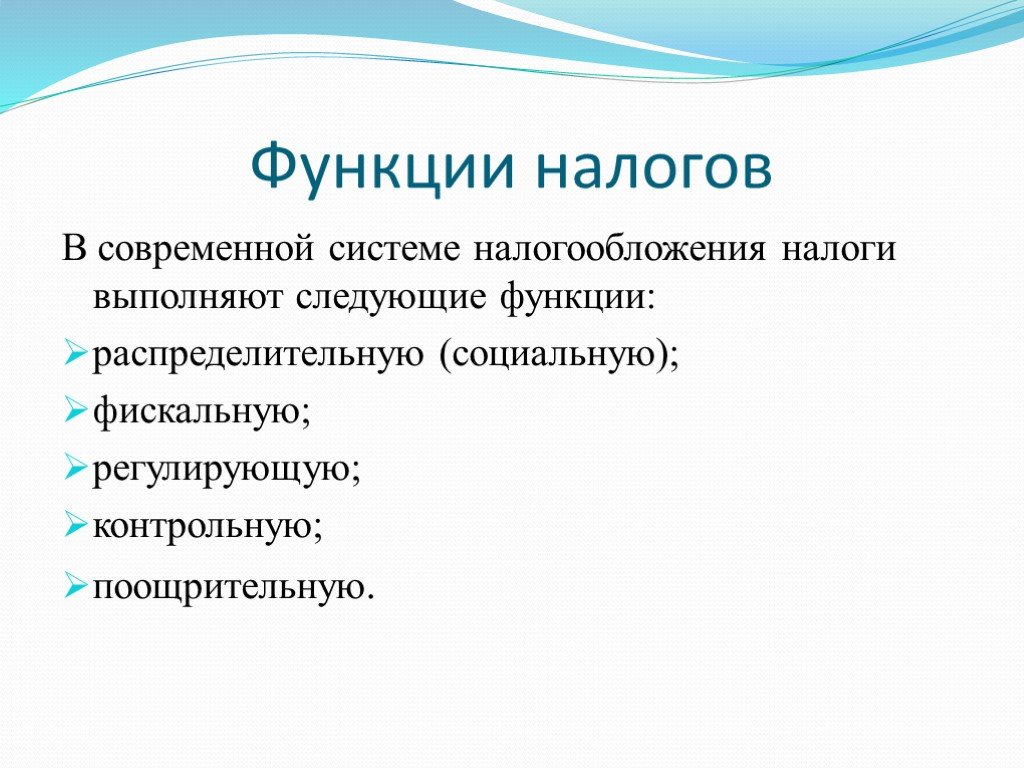

Слайд 4 Слайд 5

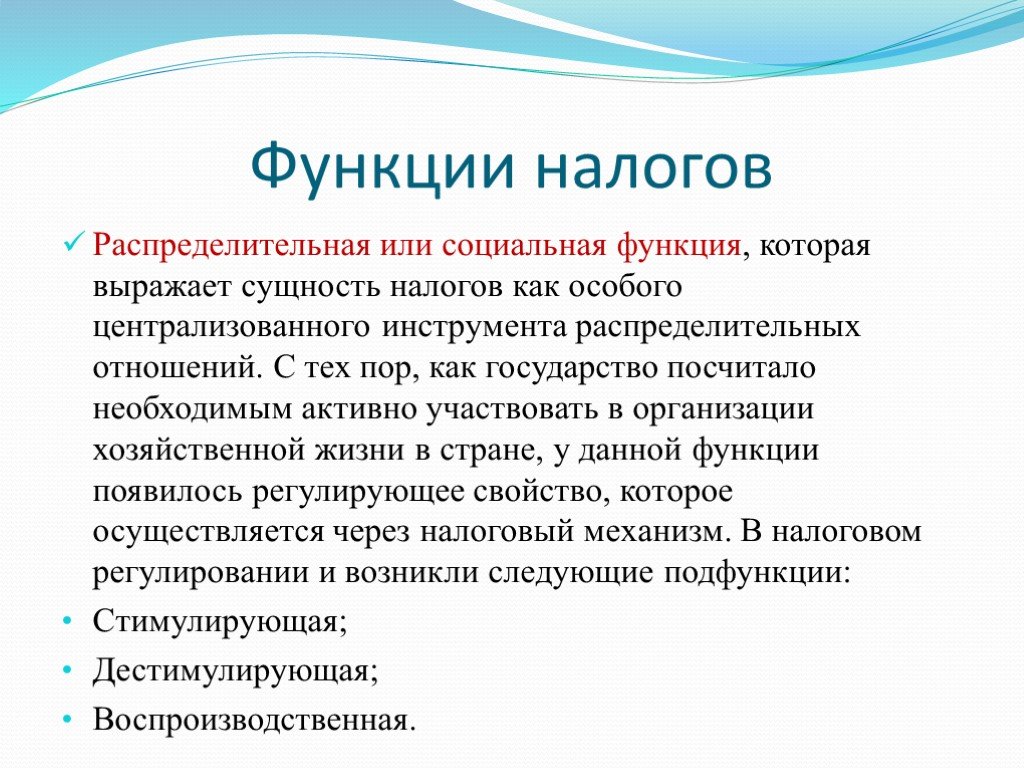

Слайд 5 Слайд 6

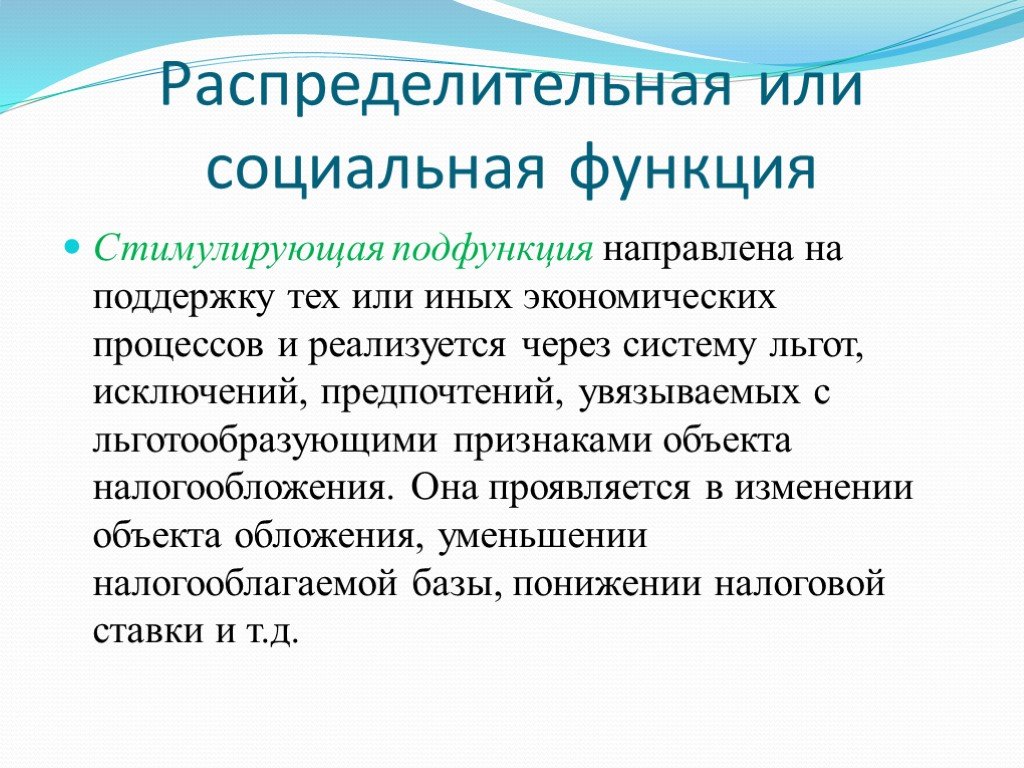

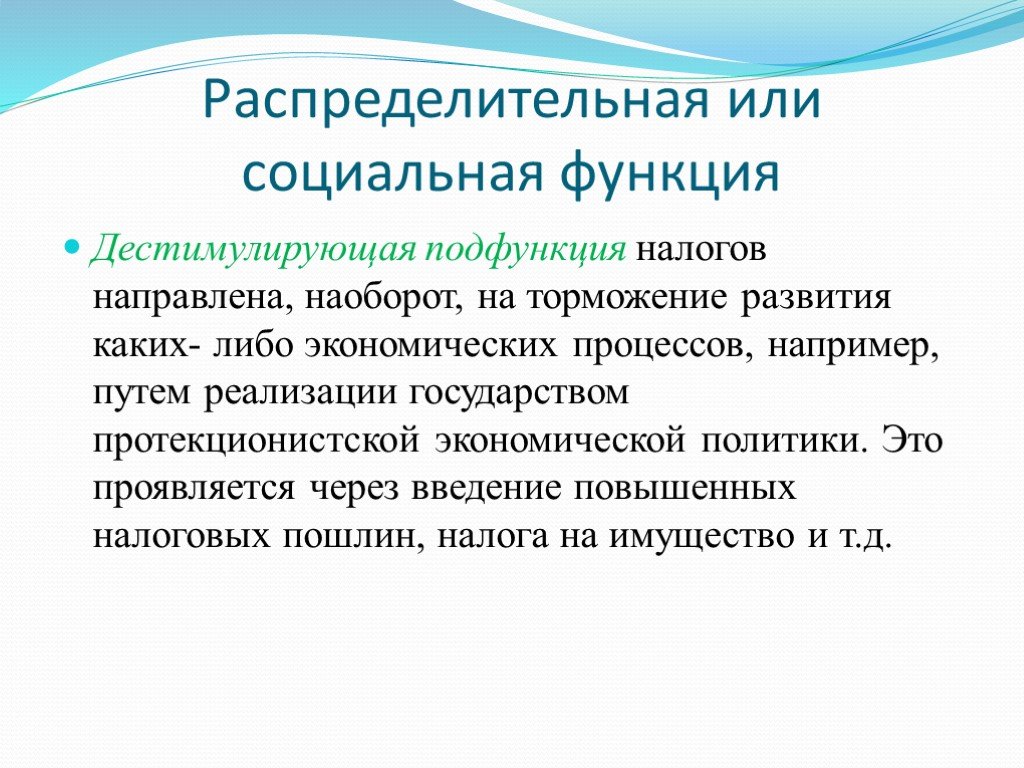

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33Презентацию на тему "Функции и классификация налогов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 33 слайд(ов).

Слайды презентации

Список похожих презентаций

Классификация налогов

Налог. Классификация налогов. Принципы налогообложения. Кривая Лаффера. Налоги в Республики Казахстан. Главный источник средств для государства - ...

Сущность, цели и задачи рекламы. Функции и классификация рекламы

1. Сущность рекламы. Сущность рекламы раскрывается следующими положениями: Будучи направлена на массу потребителей, рекламная информация имеет неличностный ...

Классификация налогов

По способу взимания. Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает ...

Международные организации - история и классификация

Вопросы лекции. Общая характеристика современных акторов международных отношений. 2. Возникновение и историческое развитие международных организаций. ...

Содержание понятия потребности, классификация

ПЛАН ЛЕКЦИИ: 1. Основные подходы к понятию потребности как системной реакции. 2.Классификации потребностей. 3. Материальные потребности. Характеристика. ...

Банковская система. Функции банков

Небанковская кредитная организация (НКО) — Кредитная организация, имеющая право осуществлять отдельные банковские операции, устанавливаемые ЦБ РФ. ...

Функции рынка

Рынок приводит в равновесие спрос и предложение. Регулирующая. Информационная. Рынок дает его участникам информацию о необходимом количестве товаров ...

Функции маркетинга

В классическом понимании функция маркетинга включает действие, содействующее процессу сбыта и реализации продукции. В этом контексте функция маркетинга ...

Функции кредита

Особенности перераспределительной функции кредита. Кредитное перераспределение охватывает, как правило, только временно свободные ресурсы. Возвратность ...

Функции и виды денег

План лекции:. 2.1 Функции денег. 2.2 Виды денег. Функции денег:. Мера стоимости Средство обращения Средство платежа Средство накопления Мировые деньги. ...

Функции внутрифирменного управления

Управленческие функции выполняются специальным аппаратом (органами управления), состоящим из взаимодействующих между собой подразделений. За каждым ...

Теория и практика становления налогов и финансов в России

Тема ТРЕТЬЕЙ части лекции 11. ЭКОНОМИЧЕСКИЕ ИДЕИ И ЭВОЛЮЦИЯ НАРОДНИЧЕСТВА. ПЛАН ЛЕКЦИИ. Экономическая программа и основные направления народничества ...

История налогов

Для того, чтобы подробнее узнать об истории налогов, нужно знать определение данного слова. А что же такое «налоги»? - это обязательный, индивидуально ...

Информационные системы и их классификация

Содержание. Типы информационных систем. Классификация информационных систем по функциональному признаку и уровням управления. Классификация по уровням ...

Единая бюджетная классификация

Бюджетная классификация необходима для : Составления и исполнения бюджетов Сопоставимости показателей бюджетов всех уровней бюджетной системы РФ Определения ...

Деньги. Функции денег

Студент дневного отделения получает стипендию. В этом случае деньги выполняют функцию: 1) средство платежа, 2) средство обращения, 3) средство накопления, ...

Деньги. Функции денег

. Что такое деньги? Деньги – это товар, который измеряет стоимость других товаров и служит посредником при их обмене друг на друга. Стихийно выделились ...

Виды и классификация ценных бумаг

Ценная бумага – документ, удостоверяющий с соблюдением установленной формы и обязательных реквизитов имущественные права, осуществление или передача ...

Функции банка

Функция аккумулирования временно свободных денежных средств и превращение их в капитал. Выполняя эту функцию, банки аккумулируют денежные доходы и ...

Налоги. Виды налогов

«В мире нет ничего неизбежного, кроме смерти и налогов» Бенджамин Франклин. « Хороших налогов не бывает» Уинстон Черчилль. Для выполнения своих функций ...Конспекты

Деньги. Функции денег

. Конспект урока для 9 класса. «Деньги. Функции денег». математика:. решение задач на проценты, задач с практическим содержанием;. профориентация:. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:24 февраля 2019

Категория:Экономика

Содержит:33 слайд(ов)

Поделись с друзьями:

Скачать презентацию