Презентация "ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

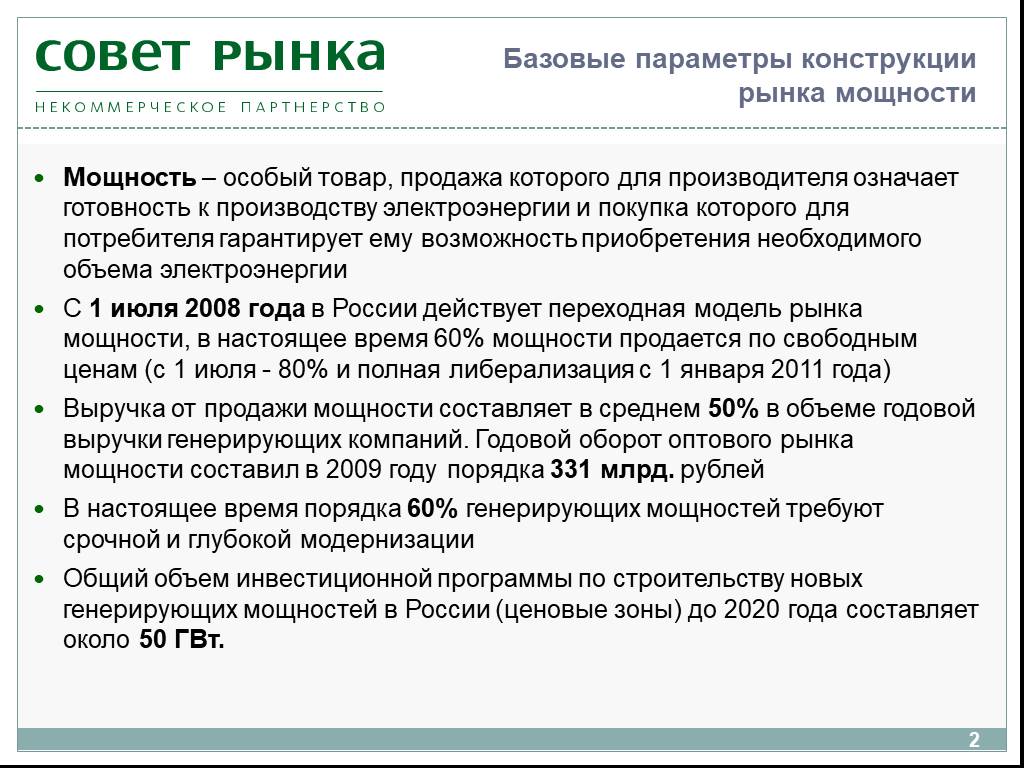

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

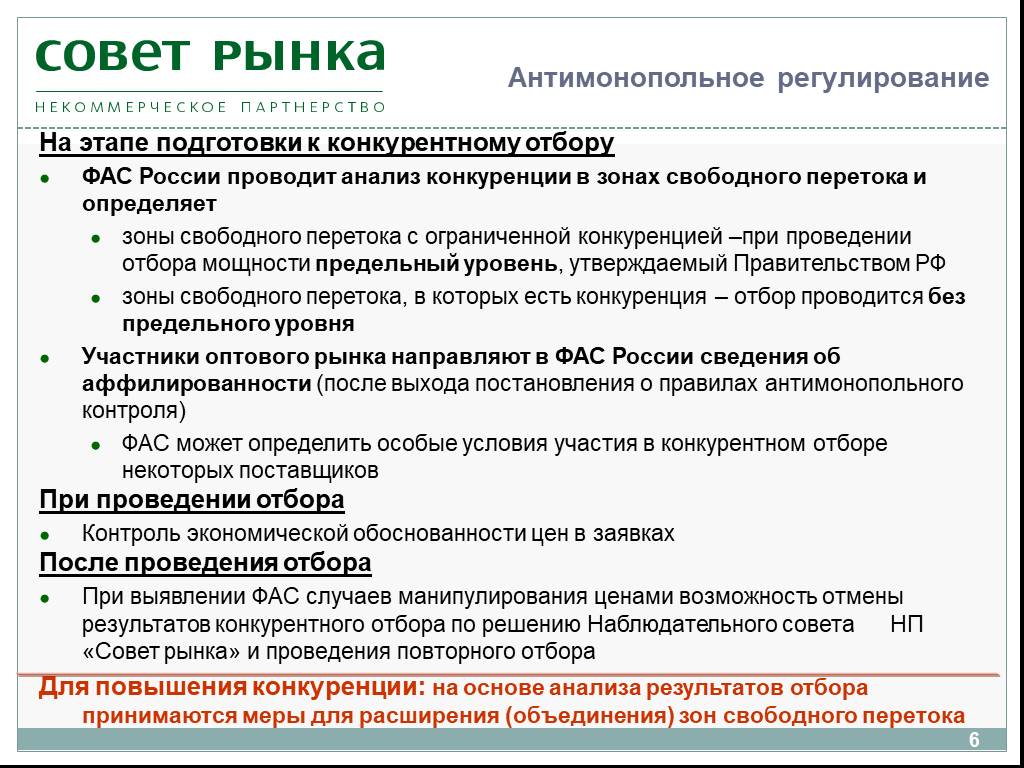

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

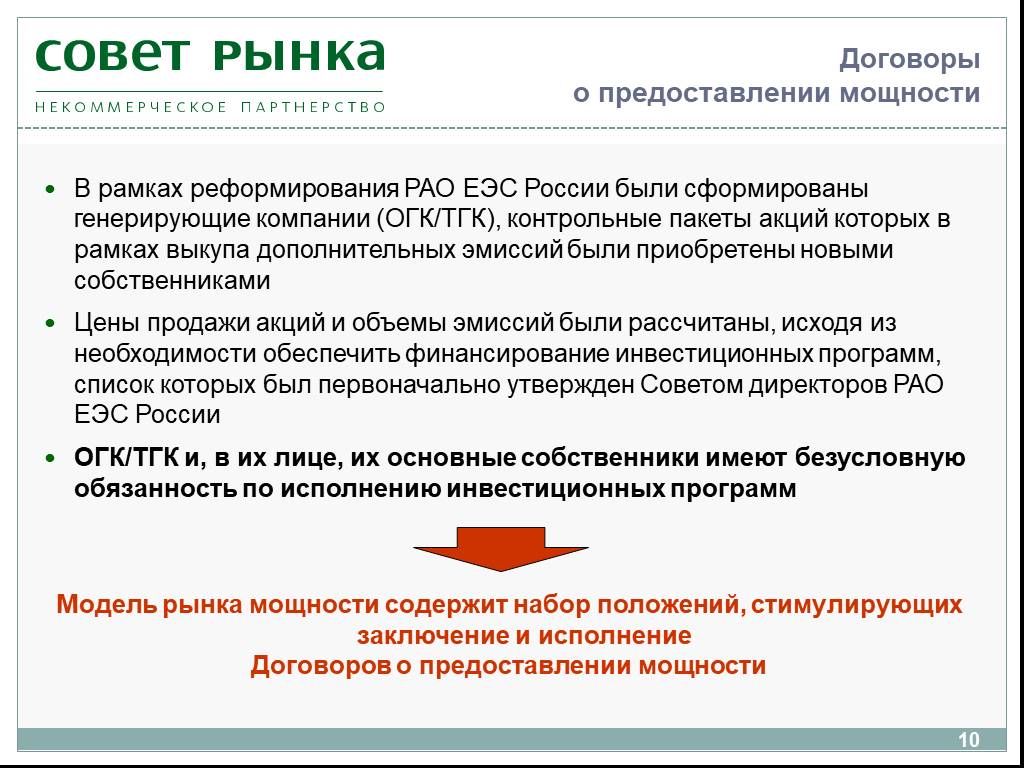

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "ОСНОВНЫЕ ПРИНЦИПЫорганизации долгосрочного рынка мощностии системы договоров опредоставлении мощности" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Основные направления регулирования государством рынка труда. Зарубежный опыт

Рынок труда и рабочая сила. Рынок труда - система экономических механизмов, соединяющих спрос на рабочую силу и ее предложение. Рабочая сила – это: ...

Основные показатели рынка труда Калининградской области

Основные показатели рынка труда Калининградской области. Коэффициент напряженности на рынке труда показывает какое число незанятых трудовой деятельностью ...

Формы и системы оплаты труда

Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги или за отработанное время (включая оплату ежегодных ...

Экономические системы

Способ, которым страна решает проблемы недостатка ресурсов и достигает своих экономических целей. Экономическая система –. традиционная командная ...

Социальная проблема рынка труда – безработица

«Работа отгоняет от нас три великих зла: скуку, пороки и нужду… Труд - … единственное средство сделать жизнь сносной » Вольтер. Проблемная область ...

Управление затратами на основе системы "директ-костинг"

Значение метода «директ-костинг». получение оперативной информации, не искаженной косвенным распределениям части расходов, которые относительно неизменны ...

Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта

1. Основные модели бухгалтерского учёта различных стран и развитие МСФО. В настоящее время процесс международной стандартизации бухгалтерского учёта ...

Сегментирование рынка

Любая фирма сознает, что ее товары не могут нравиться сразу всем покупателям. Покупателей этих слишком много, они широко разбросаны и отличаются друг ...

Изъяны рынка

Изъяны (фиаско, провалы) рынка – это ситуация, при которой рынок не способен координировать процессы экономического выбора так, чтобы обеспечить эффективное ...

Развитие рынка

21/03/2019 Munich Re PowerPoint template Развитие рынка. Факторы, влияющие на развитие страхования жизни: Общеэкономическое развитие Развитие институтов, ...

Законы рынка

Основные вопросы. Закон спроса Закон предложения Рыночная цена Эффект предельной полезности Избыток и дефицит «Невидимая рука» рынка. Закон спроса. ...

Изучение фармацевтического рынка

Фармацевтический рынок представляет собой важный сектор экономики любой страны и является критерием её экономического и социального развития, уровня ...

Деньги и денежные системы

Гипотезы о происхождении денег. Эволюционная гипотеза - Карл Маркс. Рационалистическая гипотеза - Аристотель, Самуэльсон. эволюционная гипотеза происхождения ...

Виды трудовых договоров

Трудовой договор - соглашение между работодателем и работником, в соответствии с которым: работодатель обязуется предоставить работнику работу по ...

Валютные системы и валютные курсы

Международные валютные отношения – это экономические отношения, связанные с функционированием национальных валют на мировом рынке, денежным обслуживанием ...

Понятие, сущность и принципы бюджетной системы

Государственный бюджет –. система определенных денежно-распределительных отношений, регламентируемых государственными органами власти по поводу распределения ...

Индикаторы фондового рынка

УРОК № 1 часть 2 Предупреждение. УРОК № 2 Подготовка. УРОК № 3 Редактор MetaEditor. УРОК № 4 Робот. УРОК № 4 Робот. Голова - ИДЕЯ Тело - ПРОГРАММА ...

Прогнозирование потребностей и спроса. Стратегическая сегментация рынка

Содержание лекции. Методы прогнозирования спроса. Сущность и классификация потребностей, прогнозирование развития потребностей и спроса. Макро - и ...

Инструменты рынка ценных бумаг

РЫНКИ ДОЛГОВЫХ ЦЕННЫХ БУМАГ. государственные ценные бумаги, ценные бумаги, выпущенные местными и муниципальными органами власти, корпоративные долговые ...

Размер рынка

. . . . . . Проект «Здоровое питание». . ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:30 апреля 2019

Категория:Экономика

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию