Презентация "Управление затратами на рабочую силу" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

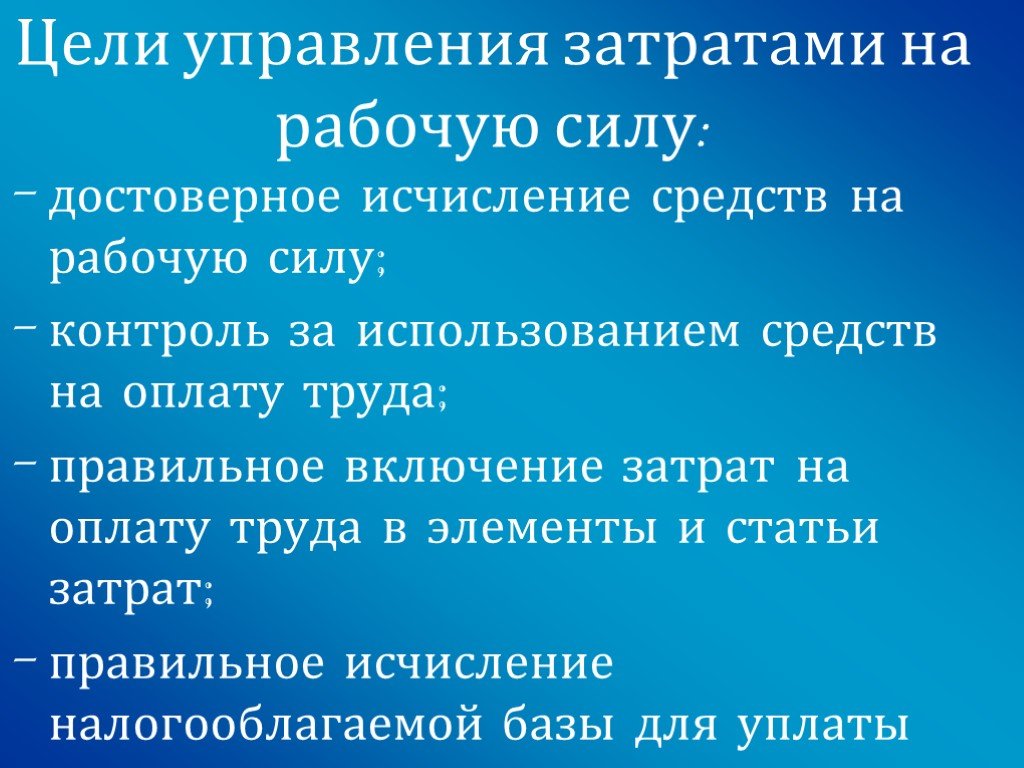

Слайд 5 Слайд 6

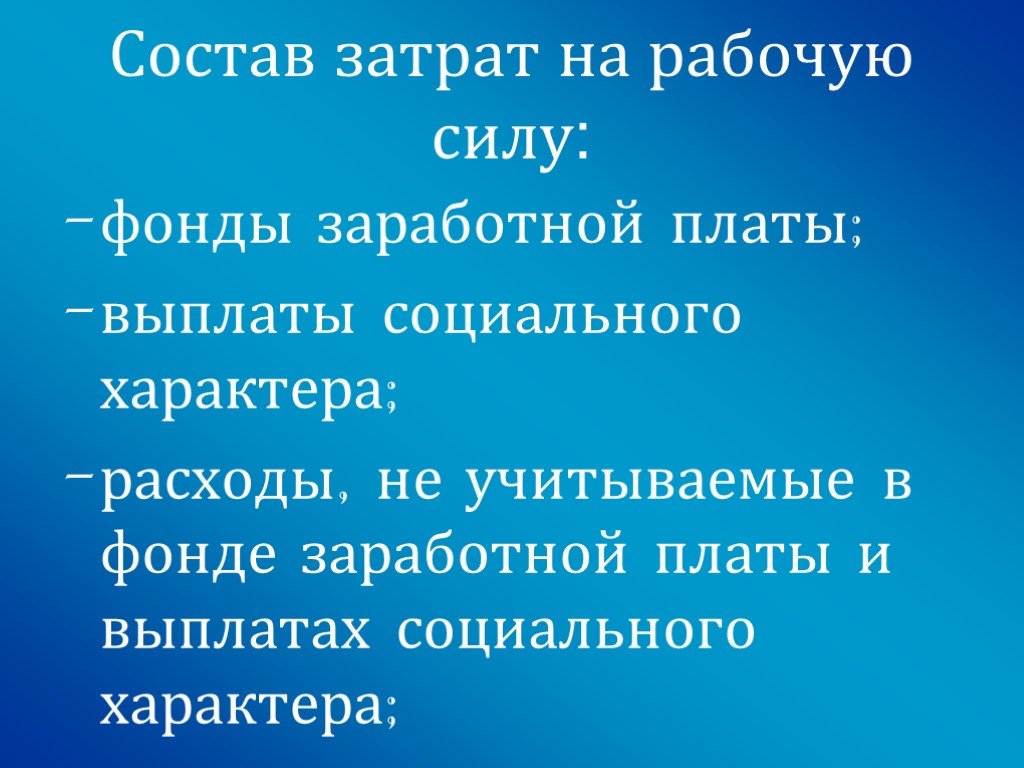

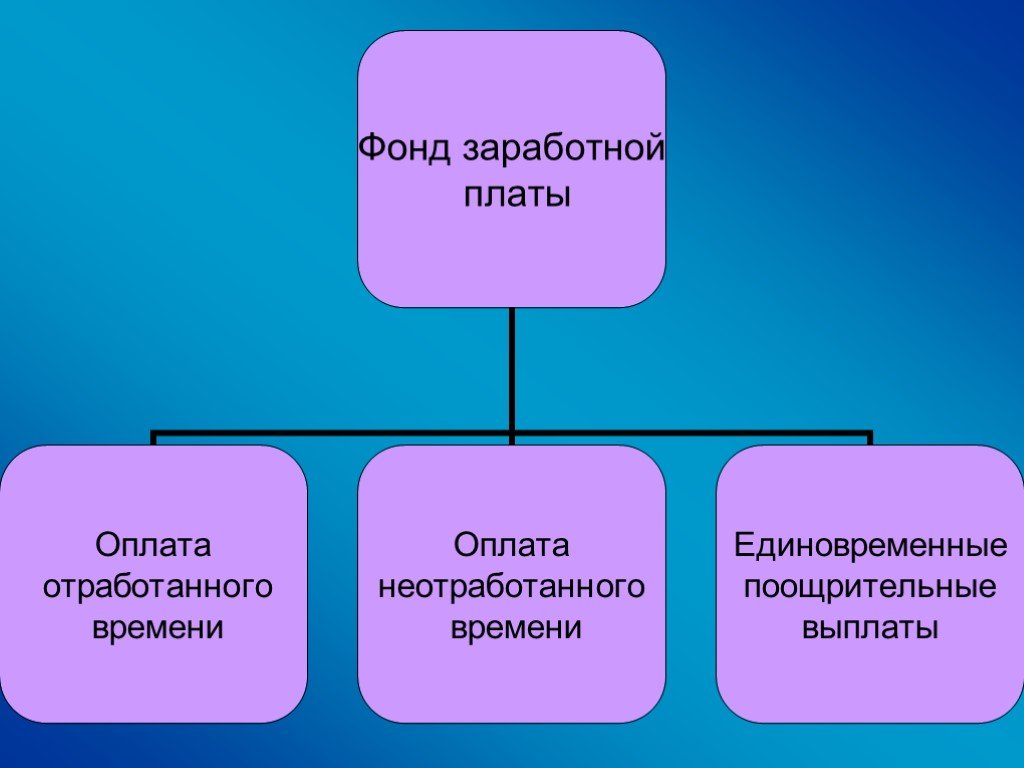

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31Презентацию на тему "Управление затратами на рабочую силу" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 31 слайд(ов).

Слайды презентации

Список похожих презентаций

ERP-система на платформе WEB. Управление в on-line территориально-распределенными компаниями

Семинар «ERP-система на платформе WEB. Управление в on-line территориально-распределенными компаниями». DeloPro 4.0: Новые возможности . Управление ...

Воздействие НТР на территориальную структуру хозяйства

План урока. Территориальная структура МХ: различия между двумя группами стран. Региональная политика: сглаживание диспропорций. Факторы размещения ...

Внутрикорпоративный имидж и его влияние на приверженность сотрудников организации на примере ООО «Милко»

Введение. Цель: выявление отношения сотрудников ООО «Милко» к своей компании. Объект исследования: внутренняя коммуникационная среда. Предмет исследования: ...

Влияние типов темперамента на сплочённость коллектива

Актуальность темы: на наш взгляд, тема очень актуальна, ведь человек – существо общественное и не может развиваться вне коллектива! На протяжении ...

Влияние процентных ставок на валютный курс

Паритет процентных ставок. — такой уровень процентных ставок внутри страны и за рубежом, при котором равные по размеру депозиты в каждой из них дают ...

Влияние кризиса на экономику Украины и пути выхода

Введение. Международная Маркетинговая Группа Украина в марте 2009 года провела опрос «Влияние кризиса на экономику Украины и пути выхода» среди украинской ...

Влияние кризиса на страховой рынок

946,2 млрд. руб. 622,7 млрд. руб. Помощь государства страховым компаниям. Страховые компании в борьбе с кризисом. Динамика реальных перестраховочных ...

Microsoft Dynamics CRM. Управление сервисом

Списки ожидания. Работа. Создание и изменение Назначение и принятие элементов Маршрутизация обращений. Обращение. Общее. Обращение. Работа. Просмотр ...

Банки на рынке ценных бумаг

. Требования к банкам: наличие лицензии профессионального участника рынка ценных бумаг. Лицензия дилера Лицензия депозитария Лицензия на доверительное ...

Анализ факторов внешней среды. Проверка стратегии на эффективность.

Факторы, определяющие стратегию. Внешние факторы Социальные, политические, юридические, гражданские факторы Привлекательность отрасли, изменения в ...

Анализ текучести кадров и направление на ее снижение

Цель данной работы заключается в изучении текучести кадров в организации. Для достижения поставленной цели решаются следующие задачи: 1.изучение кадровой ...

Анализ перемещений фракций на политической карте в Государственной Думе I и II созывов

Построение политических карт. Линии раскола в Государственной Думе «Лояльность-оппозиционность» в отношении исполнительной власти «Идеологическая ...

Анализ конкуренции на рынке. Сущность, формы

Содержание лекции. Основные принципы и этапы проведения анализа конкуренции. Количественные и качественные показатели характеризующие структуру рынка. ...

Анализ затрат на лекарственные средства с помощью ABC/VEV методологии

В настоящее время в России проведение фармакоэкономического анализа затрат на ЛС с помощью АВС/VEN методологии узаконено приказами МЗ РФ: №163 от ...

Анализ взглядов Н. Винера на проблемы управления в системах

Официальную историю кибернетики положил Норберт Винер, профессор математики Массачусетсского технологического института, когда опубликовал в 1948 ...

Деятельность банков на финансовом рынке

Современная банковская система в Казахстане – это сфера многообразных услуг своим клиентам – от традиционных депозитно–ссудных и расчетно-кассовых ...

Доступные финансовые услуги на примереэлектронного кошелька Элсом

Более $ 500 трл. – мировой объем денежных переводов в год. ФАКТЫ #БАНК. 120% 20%. 6,7 млн абонентов сотовой связи. Менее 1,1 млн пользователей банковских ...

Бизнес для юристов на кредитах с нуля за 1 месяц

План курса. Бизнес для юристов на кредитах с нуля за 1 месяц (вводное занятие – бесплатное) Что продаем? Описание того, что делают юристы, чего не ...

Влияние кризиса на стоимость компаний

Докладчик Совам Телепорт, Golden Telecom, Quantum, CityLine, Nortel, Группа PayCash ™ Россия он Лайн, Яндекс.Деньги, Интернет.Деньги, iDealer, Cyphermint, ...

Бизнес-планирование на предприятии

План маркетинга. ТЕМА. Общая структура бизнес-плана. 1.Резюме 2.Краткое содержание 3.Описание бизнеса 4. Анализ рынка 5.План маркетинга 6. План производства ...Конспекты

Технологическая карта учебного занятия по экономике на тему Заработная плата и факторы её формирования

Технологическая карта учебного занятия. Тема урока. «Заработная плата и факторы её формирования». Предмет:. экономика. Тип урока:. комбинированный ...Организация управленческого учета на предприятиях зарубежных стран

Тема 3. Организация управленческого учета на предприятиях зарубежных стран. 1. Цели и задачи управленческого учета. 2. Организационная структура ...Работа на контрольно-кассовой технике

Методическая разработка урока. «Работа на контрольно-кассовой технике». ". Продавец. продовольственных товаров". . . Цели урока:. деятельностная. ...Значение рекламы на начальном этапе открытия малого бизнеса

Василенко Юлия Борисовна. ГБПОУ КК «Краснодарский колледж. электронного приборостроения». Студентка группы 501-кд9-2ЭБУ. Руководитель: преподаватель ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:14 мая 2019

Категория:Экономика

Содержит:31 слайд(ов)

Поделись с друзьями:

Скачать презентацию