Презентация "Финансы предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

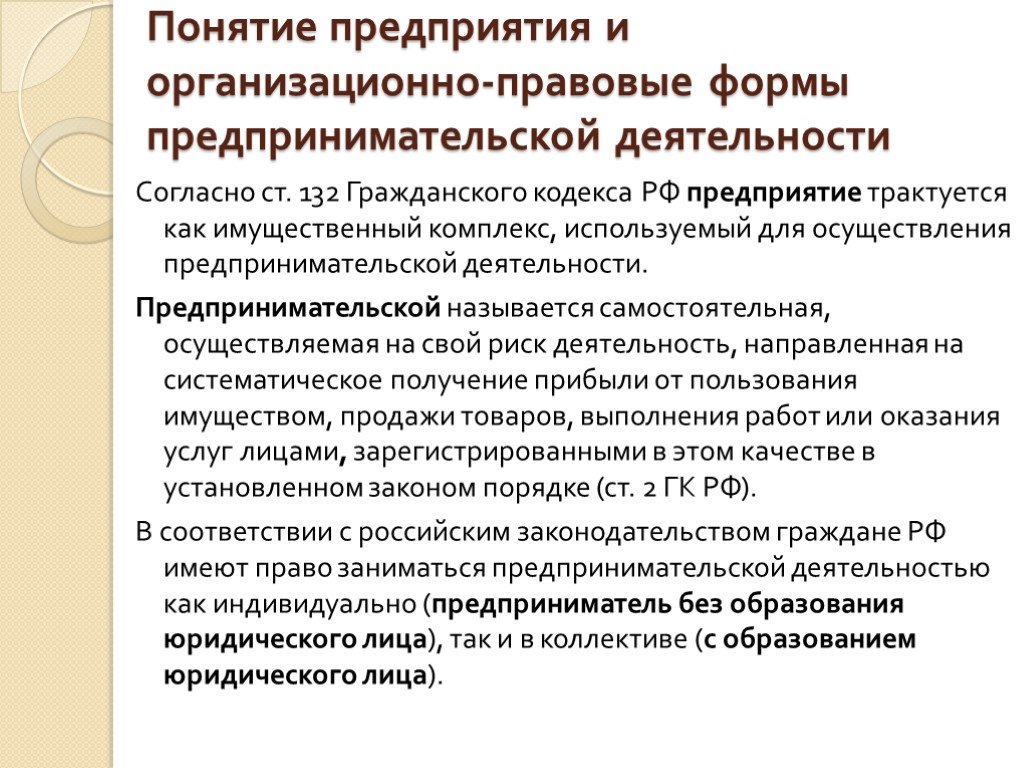

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44Презентацию на тему "Финансы предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 44 слайд(ов).

Слайды презентации

Список похожих презентаций

Учёт собственного капитала предприятия

Резервный капитал подразделяется на три категории, для учёта каждой из которой предназначены отдельные счета группы 32 “Резервы”: 321 “Резервы, установленные ...

Расчет основных технико-экономических показателей деятельности предприятия

Актуальность Разработка её отдельных разделов даёт возможность приобрести навыки объективной и точной оценки финансово-хозяйственной деятельности ...

Точка закрытия предприятия

Точка закрытия предприятия — это объем выпуска, при котором оно становится экономически неэффективным, т.е. при котором выручка равна постоянным затратам: ...

Персонал торгового предприятия как объект управления

ДУАЛИЗМ ПЕРСОНАЛА. СПЕЦИФИКА ЧЕЛОВЕЧЕСКИХ РЕСУРСОВ. 1. Люди наделены интеллектом и, соответственно, их реакция на внешне воздействие (управление) ...

Порядок создания предприятия

План урока. 1.Способы создания юридических лиц 2. Этапы создания предприятия 3. Вопросы для самоконтроля. 1 этап: подготовка документов для регистрации; ...

Финансы ЖКХ

Структура ЖКХ как отрасли. Как отрасль ЖКХ включает ряд подотраслей: Жилищное хозяйство Водопроводно – канализационное хозяйство Топливно – энергетическое ...

Экономика предприятия

Цель курса:. Формирование у студентов базовой системы знаний в области экономики промышленного предприятия. © О.П. Коробейников, Д.В. Хавин, В.В. ...

Внешнеэкономическая деятельность предприятия

Изучить мировой рынок в целом Выбрать партнера Проанализировать деятельность зарубежных фирм Провести маркетинговые исследования Решить вопросы делового ...

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является ...

Бухгалтерский баланс – информационная база для анализа деятельности предприятия

Классификация балансов. По времени составления. По объему информации. По характеру деятельности. По формам собственности. По объекту отражения. По ...

Бюджетирование предприятия

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, ...

Анализ эффективности использования оборотных активов торгово-промышленного предприятия

Дипломная работа На тему «Анализ эффективности использования оборотных активов торгово-промышленного предприятия». Выполнила: студентка группы ИТ-7-07 ...

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную ...

Анализ использования основных средств предприятия

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический ...

Финансовые отношения предприятия

Предприятие — это самостоятельный хозяйствующий субъект, обладающий правами юридического лица, производящий продукцию, товары, услуги, выполняющий ...

Внутренняя среда деятельности предприятия

Факторы производства и производственные ресурсы. Понятие издержек производства. Понятие издержек в экономикс и бухгалтерском учёте различны. Экономикс. ...

Финансы в экономике

ПЛАН:. Понятие финансов Банковская система Финансовые институты. Финансы. Финансы – совокупность экономических отношений в процессе использования ...

Выбор формы привлечения инвестиций предприятием. Подготовка предприятия к облигационному займу.

Источники привлечения инвестиций. Инвестиции с целью пополнения собственного капитала (выпуск акций). Привлечение заемных инвестиций (вексельный займ, ...

Финансы предприятий различных форм собственности

Сущность финансов предприятий. Финансы предприятий - это система денежных отношений, связанная с формированием и использованием фондов денежных средств ...

Денежные средства предприятия

1 Сущность и функционирование финансов. Финансы – это денежные отношения, возникающие в процессе распределения и перераспределения стоимости валового ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:10 сентября 2018

Категория:Экономика

Содержит:44 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")