Конспект урока «Основные фонды предприятия» по экономике

Министерство образования и науки Республики Казахстан

Гуманитарно-технический колледж

Методическая разработка «Основные фонды предприятия»

подготовила

преподаватель спецдисциплин

Бережная В.Н.

Петропавловск 2014

Основные фонды предприятия

(конспект урока по предмету «Основы экономики»)

Бережная Виктория Николаевна,

Преподаватель экономических дисциплин

2 категории

Гуманитарно-технический колледж, г.Петропавловск

Республика Казахстан

Тема урока: Основные фонды предприятия.

Тип урока: Комбинированный.

Цели урока:

Образовательная: Сформировать теоретические знания учащихся по теме «Основные фонды предприятия» и умение решать задачи по пройденному материалу

Развивающая: Развитие экономического мышления при решении производственных ситуаций и практических заданий. Развитие познавательных способностей студентов, экономической грамотности.

Воспитательная: Воспитание профессиональной направленности, личности будущего специалиста и привитие интереса к предмету.

Методы обучения: Лекция.

Виды самостоятельной работы на уроке: работа с тестами, решение задач.

Материально-техническое оснащение урока: презентация PowerPoint проектор, ПК.

Межпредметные связи: - «Бухгалтерский учет» - тема «Учет основных средств»,

- «Анализ финансово-хозяйственной деятельности» - тема «Анализ и управление объемом производства»

- «Бизнес-планирование» - тема «Внутрифирменное планирование. Показатели производственной программы»

Оборудование и методическое обеспечение урока: Компьютер, мультимедийный проектор, карточки задания, схемы.

Студент должен:

Знать: -сущность организации как основного звена экономики отраслей;

- основные принципы построения экономической системы организации;

- основные принципы построения экономической системы организации;

-принципы и методы управления основными и оборотными средствами;

Уметь: - находить и использовать необходимую экономическую информацию;

Содержание и ход урока

-

Организационная часть:

-

Проверка учащихся группы

-

Сообщение цели и темы урока

-

Опрос домашнего задания:

-

Условия функционирования финансов предприятия

-

Финансовые фонды коммерческих организаций.

-

Сущность и функции финансов предприятий.

-

Скажите, пожалуйста, что такое финансовые ресурсы предприятия. Финансовые ресурсы предприятий – это денежные доходы и поступления, находящиеся в распоряжении субъекта хозяйствования и предназначенные для выполнения финансовых обязательств.

-

Назовите, пожалуйста, основные принципы организации финансов предприятий Коммерческие расчет основополагающий принцип и главный метод ведения хозяйственно – финансовой деятельности предприятий и организаций в условиях рыночной экономики. Принцип коммерческого расчета реализуется в форме предпринимательства. Предпринимательство – это инициатива, самостоятельная деятельность граждан направленная на получение прибыли или личного дохода., самоокупаемость, самофинансирование.

-

Что формируется и используется в коммерческих организациях в процессе хозяйственно – финансовой деятельности. формируются и используются финансовые фонды денежных средств, предназначенные для определенных целей. В фондах денежные средства находятся в постоянном движении – поступают, накапливаются, расходуются.

-

Назовите фонды, которые являются наиболее значительными и важными для функционирования предприятий и организаций уставной, резервный, фонд накопления, фонд потребления, фонд оплаты труда, валютный, ремонтный.

Благодаря финансам осуществляется кругооборот постоянных производственных фондов предприятия основных и оборотных. Производственный процесс на любом предприятии осуществляется при участии производственных фондов и трудовой деятельности человека.

-

Объяснение нового материала:

План изучения новой темы

-

Основные фонды: понятие, состав и структура.

-

Виды оценки основных фондов.

-

Износ основных фондов.

-

Понятие амортизации и способы начисления амортизационных отчислений.

-

Показатели эффективности использования основных фондов

-

Основные фонды: понятие, состав и структура.

«Повышение уровня благосостояния народа через жилищное строительство и модернизацию ОФ в сфере промышленности, сельском хозяйстве, в сфере услуг» одно из направлений развития государства о котором говорит президент в ежегодных посланиях народу Казахстана. Модернизация основных фондов, это как раз модернизация оборудования, зданий, транспортных средств всё это является основными фондами, то что мы сегодня будем изучать

Основные фонды предприятия – стоимостное выражение средств труда, которые переносят свою стоимость на продукт по частям, по мере износа.

Какие основные фонды имеются в нашем колледже, вокруг нас, давайте их перечислим. В бухгалтерии ведется учет данных ОФ, а экономист рассчитывает эффективность использования данных фондов.

ОПФ предприятия – это огромное количество средств труда, которые, несмотря на свою экономическую однородность, отличаются целевым назначением и сроком службы. Отсюда возникает необходимость классификации основных фондов по группам, учитывающим специфику производственного назначения различных видов фондов.

Основные фонды делятся на материальные и нематериальные.

К нематериальным основным фондам (нематериальным активам) относятся компьютерное программное обеспечение, базы данных, наукоемкие промышленные технологии, прочие нематериальные основные фонды, являющиеся объектами интеллектуальной собственности, использование которых ограничено установленными на них правами владения.

К материальным основным фондам (основным средствам) относятся средства производства, неоднократно участвующие в производственном процессе, сохраняющие при этом свою натуральную форму, переносящие свою стоимость на производимую продукцию по частям по мере снашивания.

по принадлежности основные фонды подразделяются на собственные и арендованные;

по степени использования основные средства подразделяются на находящиеся в: эксплуатации; запасе; ремонте; стадии достройки, дооборудования, реконструкции, модернизации и частичной ликвидации; на консервации;

от степени их воздействия на предмет труда, разделяют на активные и пассивные.

К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства).

Все остальные можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.);

Давайте вспомним на каких счетах ведется учет ОС в бухгалтерском учете. (2410, 2730 нематериальные активы)

по функциональному назначению делятся ни производственные и непроизводственные.

Производственные основные фонды (ОПФ) - та часть производственных фондов, которая участвует в производственном процессе длительное время (в течение нескольких циклов), сохраняя при этом свою натуральную форму, а их стоимость переносится на изготавливаемый продукт постепенно, по частям, по мере использования.

Непроизводственные основные фонды - объекты основных фондов, содержащиеся на балансе предприятия, но в производственном процессе непосредственного участия не принимающие (жилые дома, детские сады, базы отдыха, медицинские учреждения и др.).

ЗАКРЕПЛЕНИЕ.У вас на столе есть такие схемы пожалуйста заполните их.(приложение2)

В условиях рыночных отношений политика в области воспроизводства основных фондов играет исключительно важную роль, так как именно она определяет количественное и качественное состояние основных фондов.

Эта политика должна осуществляться как на макро-, так и на микроуровне. Основная задача воспроизводственной политики на макроуровне заключается в создании для всех хозяйственных субъектов благоприятных условий для простого и расширенного воспроизводства, приобретения новой техники, реконструкции и технического перевооружения производства. Эта задача решается путем осуществления соответствующей амортизационной, инвестиционной и налоговой политики.

Воспроизводство основных фондов — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта.

Основная цель воспроизводства основных фондов — обеспечение предприятий основными фондами в их количественном и качественном составе, а также поддержание их в рабочем состоянии.

В процессе воспроизводства основных фондов решаются следующие задачи:

• возмещение выбывающих по различным причинам основных фондов;

• увеличение массы основных фондов с целью расширения объема производства;

• совершенствование видовой, технологической и возрастной структуры основных фондов, т.е. повышение технического уровня производства.

Существуют различные формы простого и расширенного воспроизводства основных фондов. Формы простого воспроизводства — замена устаревших средств труда и капитальный ремонт, формы расширенного воспроизводства — новое строительство, расширение действующих предприятий, их реконструкция и техническое перевооружение, модернизация оборудования.

Процесс воспроизводства основных фондов может осуществляться за счет различных источников. Основные средства для воспроизводства основных фондов на предприятии могут поступать по следующим каналам:

• как вклад в уставный капитал предприятия;

• в результате капитальных вложений;

• в результате безвозмездной передачи;

• вследствие аренды.

2. Виды оценки основных фондов

Учет и планирование основных фондов на предприятии ведутся в натуральной и денежной формах.

При оценке основных фондов в натуральной форме необходимы для определения технического состава и баланса оборудования; для расчета производственной мощности предприятия и его производственных подразделений; для определения степени его износа, использования и сроков обновления.

Исходными документами для учета основных фондов в натуральном выражении являются паспорта оборудования, рабочих мест, предприятия. В паспортах приводится подробная техническая характеристика всех основных фондов: год ввода в эксплуатацию, мощность, степень изношенности и т.д. В паспорте предприятия содержатся сведения о предприятии (производственный профиль, материально-техническая характеристика, технико-экономические показатели, состав оборудования и т.д.), необходимые для расчета производственной мощности. С этой целью ведутся инвентаризация и паспортизация оборудования, учет его выбытия и прибытия.

Денежная, или стоимостная, оценка основных фондов необходима для планирования расширенного воспроизводства основных фондов, определения степени износа и размера амортизационных отчислений, для анализа динамики основных фондов, расчета себестоимости продукции (работ, услуг), определения степени эффективности использования средств труда (фондоотдачи, уровня рентабельности и др.), для исчисления соответствующих налогов.

Каким образом наша тема связана с предметом «налоги и налогообложение»

Ответ: предприятие оплачивает налоги.

Ответ: Транспортный, земельный, налог на имущество.

Порядок начисления вы будете изучать на предмете.

В зависимости от момента осуществления оценки основных фондов различают: первоначальную и восстановительную стоимости, в зависимости от состояния основных фондов - полную и балансовую.

Первоначальной стоимостью основных средств, приобретенных за плату, признается сумма фактических затрат предприятия на приобретение, сооружение и изготовление за исключением налога на добавленную стоимость и иных возмещаемых налогов.

Восстановительная стоимость - стоимость воспроизводства данных объектов основных средств в современных условиях, т.е. в действующих ценах.

Полная стоимость - стоимость объектов основных средств в новом состоянии. Она равна первоначальной стоимости объекта основных фондов.

Балансовая стоимость - стоимость объектов основных средств с учетом их износа; рассчитывается от первоначальной (восстановительной) стоимости за вычетом суммы износа.

Каждое промышленное предприятие ежегодно составляет баланс основных средств, где ОС указываются по балансовой стоимости.

Анализ эффективного использования ОФ, оценку финансового состояния предприятия вы будете изучать на предмете Анализ финансовой деятельности предприятия. Для экономического анализа важно определить среднегодовую стоимость основных фондов, которую мы рассмотрим.

Задача.

Известно, что: — стоимость основных фондов на начало года — 9100 тыс. тенге;

— 1 марта поступило 3200 тыс. тенге; — выбыло в связи с износом 1 октября 4500 тыс. руб., а 1 декабря — 700 тыс. тенге.

Вопрос. Определить среднегодовую стоимость основных фондов

Решение:. ОФг = 9100 тыс. руб. + (3200 тыс. тенге. • 10) / 12 - (4500 тыс. тенге. *3 + 700 тыс. тенге. * 1) / 12 = 10 584 тыс. тенге

Все виды объектов ОПФ в процессе их использования и хранения подвергаются физическому и моральному износу.

Физический износ ОФ проявляется в том, что в процессе эксплуатации объекты ОФ подвергаются воздействию сил трения, давлению, другим нагрузкам, воздействию окружающей среды, коррозии и других факторов, в результате чего они изменяют свои первоначальные свойства, размеры, взаимное расположение частей и т.д.

Все это приводит к потере мощности, точности, производительности оборудования, прочности и надежности зданий и сооружений - это, так называемые, технические последствия физического износа.

Физический износ происходит неравномерно даже по одинаковым элементам объектов основных фондов. Различают полный и частичный износ основных фондов.

При полном износе действующие фонды ликвидируются и заменяются новыми (капитальное строительство или текущая замена изношенных основных фондов). Частичный износ возмещается путем ремонта.

Моральный износ основных средств проявляется в потере экономической целесообразности их использования под воздействием технического прогресса.

Различают два вида морального износа.

Моральный износ первого вида – уменьшение стоимости машин или оборудования вследствие удешевления их воспроизводства в современных условиях.

Моральный износ второго рода имеет место в результате появления новых образцов техники, оборудования того же назначения, что и данный, но более совершенных, с большими возможностями. В связи с этим данный объект ОФ устаревает и обесценивается.

Моральный износ, особенно второго рода, устраняется модернизацией.

Обновление ОФ - это процесс замены физически изношенных и морально устаревших основных фондов на новые, современные.

Средства, необходимые предприятию для обновления основных средств, образуются с помощью амортизации основных средств.

Ваша специальность «Учет и аудит» как вы думаете как наша тема связана с предметов «аудит и ревизия» Аудит – это ….. проверка.

Ответ: Это проверка правильности начисления амортизации и оценки ОС.

Ответ: Это проверка правильности оформления документов по учету и выбытию ОС.

Ответ: Правильность составления корреспонденции счетов.

Амортизация - это денежное возмещение износа основных фондов путем включения их стоимости в затраты на выпуск продукции. Следовательно, амортизация есть денежное выражение физического и морального износа основных фондов. Амортизация осуществляется в целях полной замены основных фондов при их выбытии.

Срок полезного использования – период, в течение которого объект основных средств служит для выполнения целей деятельности организации.

Законодательно установлено два метода начисления амортизации:

-

линейный

-

нелинейный.

Отношение годовой суммы амортизации к стоимости объекта основных средств, выраженное в процентах, называется нормой амортизации. Исчисленная в процентах норма амортизации показывает, какую долю своей балансовой стоимости ежегодно переносят средства труда на создаваемую с их помощью продукцию. ОФ в виде амортизационных отчислений является одной из статей затрат при исчислении себестоимости продукции следовательно цены, что вы изучали на предмете экономика.

Вы приобретаете новый компьютер для нужд своего бизнеса, который стоит 3100$. Предположим, что ожидаемая ликвидационная стоимость компьютера равна 100$. Правила бухгалтерского учета для компьютеров определяют пятилетний максимальный срок полезной эксплуатации. Начислить амортизацию прямолинейным способом.

Стоимость актива = 3100$ - 100$

Годовая амортизация = 3000 $ / 5 лет

Показатели эффективности использования основных фондов

Существует ряд показателей эффективности использования основных фондов это например фондоотдачи, фондоемкости и фондовооруженности, данные показатели вы будете рассчитывать на предмете Анализ финансовой деятельности.

Мы рассмотрим только один показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов.

![]()

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода.

Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки.

Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого тенге имеющихся у нее основных фондов.

Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 тенге произведенной продукции.![]()

Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости.

Фондовооруженность применяется для характеристики степень оснащенности труда работающих.

задача Выпуск продукции за год составил 90 200 тыс. тенге. Стоимость отдельных объектов по группам представлена ниже:

1) здания — 35 000 тыс. тенге.;

2) сооружения — 20 000 тыс. тенге.;

3) измерительные приборы — 16,7 тыс. тенге.;

4) транспортные средства — 423,8 тыс. тенге;

5) рабочие машины — 536,2 тыс. тенге.;

6) силовые машины — 19 456 тыс. тенге.

Вопрос.

Определить фондоотдачу.

Решение.

1) Необходимо определить совокупную стоимость всех объектов, находящиеся на балансе предприятия:

ОФбал = 35 000 + 20 000 + 16,7 + 423,8 + 536,2 + 19 456 = 75 432,7 тыс. тенге.

2) Определим фондоотдачу:

Фо = 90 200 / 75 432,7 = 1,2 тенге.

выводы

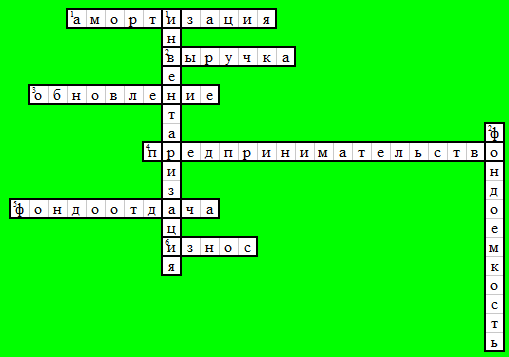

ЗАКРЕПЛЕНИЕ. Тесты и крассворд.

По горизонтали:

1. амортизация это денежное возмещение износа основных фондов путем включения их стоимости в затраты на выпуск продукции.

2. выручка -количество денежных средств, получаемое компанией за определённый период её деятельности, в основном за счёт продажи товаров или услуг своим клиента

3. обновление - это процесс замены физически изношенных и морально устаревших основных фондов на новые, современные.

4. предпринимательство - инициативная, самостоятельная, осуществляемая от своего имени, на свой риск, под свою имущественную ответственность деятельность граждан, физических и юридических лиц, направленная на систематическое получение дохода,

5. фондоотдача - показатель используется для характеристики динамики эффективности использования основных фондов предприятия

6. износ - это постепенная утрата основными средствами своей потребительной стоимости.

По вертикали:

По вертикали:

1. инвентаризация - это проверка наличия имущества организации и состояния её финансовых обязательств на определённую дату путём сличения фактических данных с данными бухгалтерского учёта

2. фондоемкость – данный показатель показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции.

-

Закрепление нового материала: фронтальный опрос

-

Задание на дом: изучить новую тему по конспекту.

-

Подведение итогов урока: Обобщение новой темы урока, выставление оценок за урок.

Список использованной литературы:

-

Основы экономики Сахариев С.С., Сахариева А.С., Сахариева А.С. Финансы учебник Алматы,2004 стр 177 – 188.

-

Мельников В.Д. Основы финансов – учебник для вузов Алматы 2005, стр 134 -155

-

Иванова А.М. Финансы – учебное пособие, Москва 1998 стр 95 – 98

-

Ковалева А.М. Финансы – учебное пособие, Москва 1998 стр 107 -120

-

Колчина Н.В. Финансы организаций (предприятий) – учебник, Москва 2004 стр 6 – 18.

-

Учебное пособие для начального профессионального образования. / Соколова С.В. – М: Академия, 2007.

-

Чечевицына Л.Е. Экономика предприятия. Учебное пособие/Л.Е. Чечевицына.-Ростов на Дону: Феникс, 2005 (СПО) Гриф Минобр.

-

Экономика предприятия и отрасли промышленности. Серия “Учебники, учебные пособия”. 4-е изд., перераб. и доп.– Ростов н/Д: “Феникс”, 2011

-

http://ekonomika-predprijatija.ru/

-

http://edu.nstu.ru/courses/econ/ecpr/demo/

-

http://www.primstat.ru/

Здесь представлен конспект к уроку на тему «Основные фонды предприятия», который Вы можете бесплатно скачать на нашем сайте. Предмет конспекта: Экономика Также здесь Вы можете найти дополнительные учебные материалы и презентации по данной теме, используя которые, Вы сможете еще больше заинтересовать аудиторию и преподнести еще больше полезной информации.