Презентация "Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (1)" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

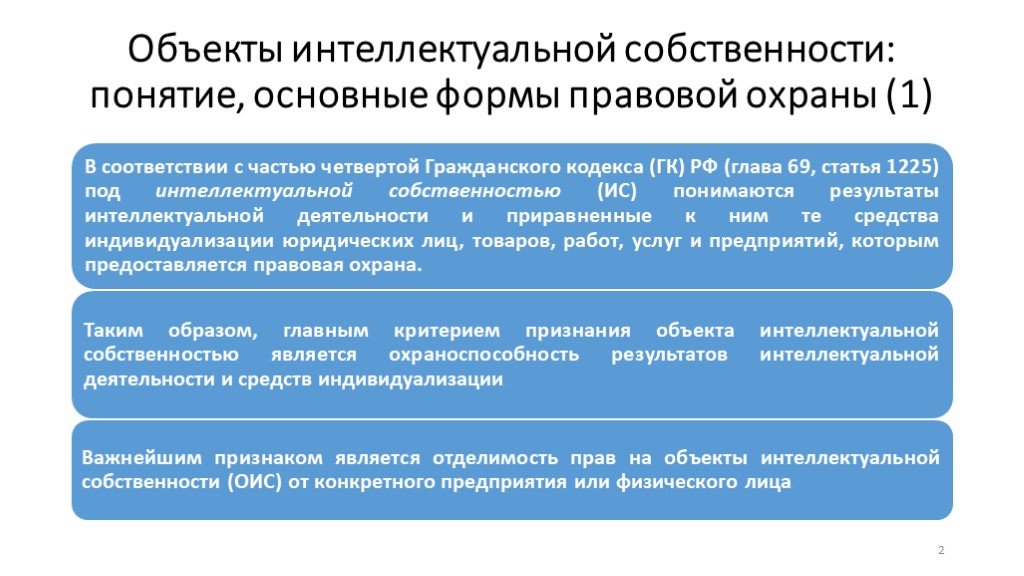

Слайд 2 Слайд 3

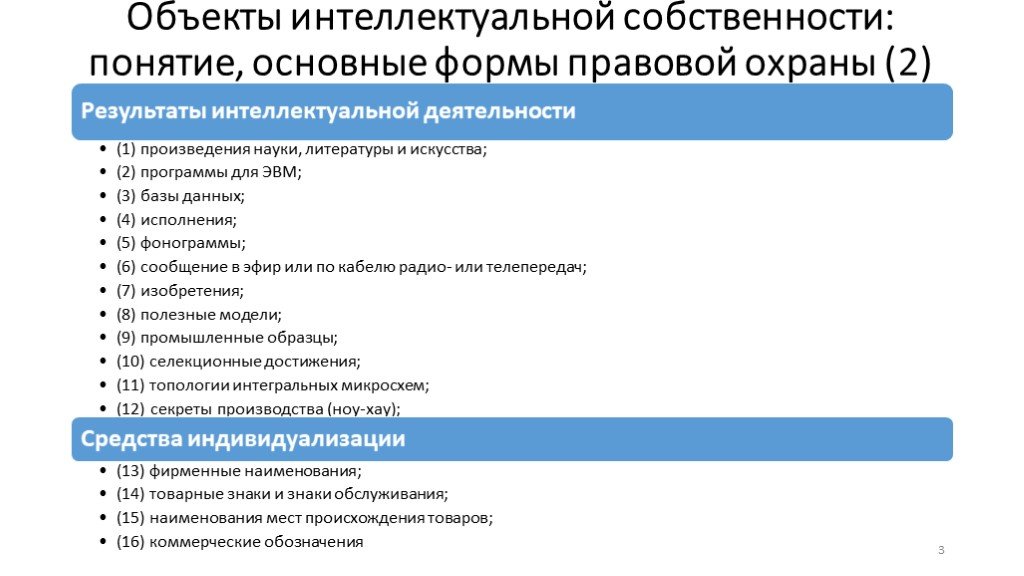

Слайд 3 Слайд 4

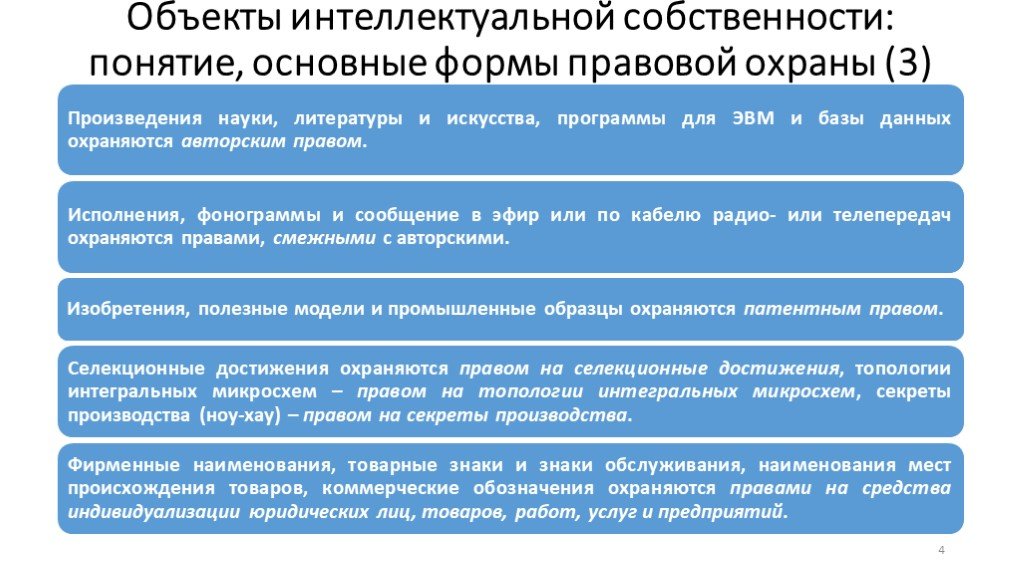

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

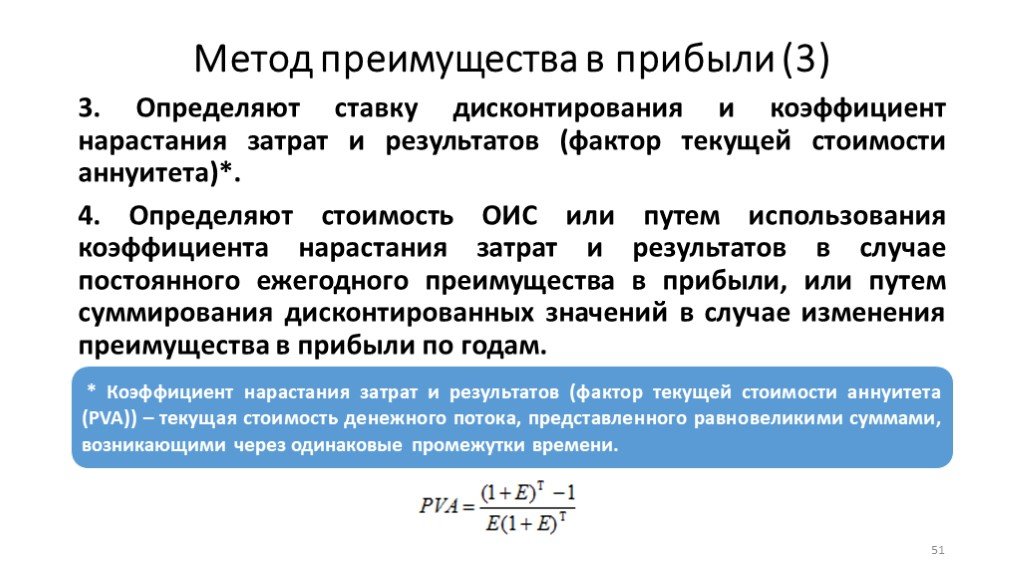

Слайд 50 Слайд 51

Слайд 51 Слайд 52

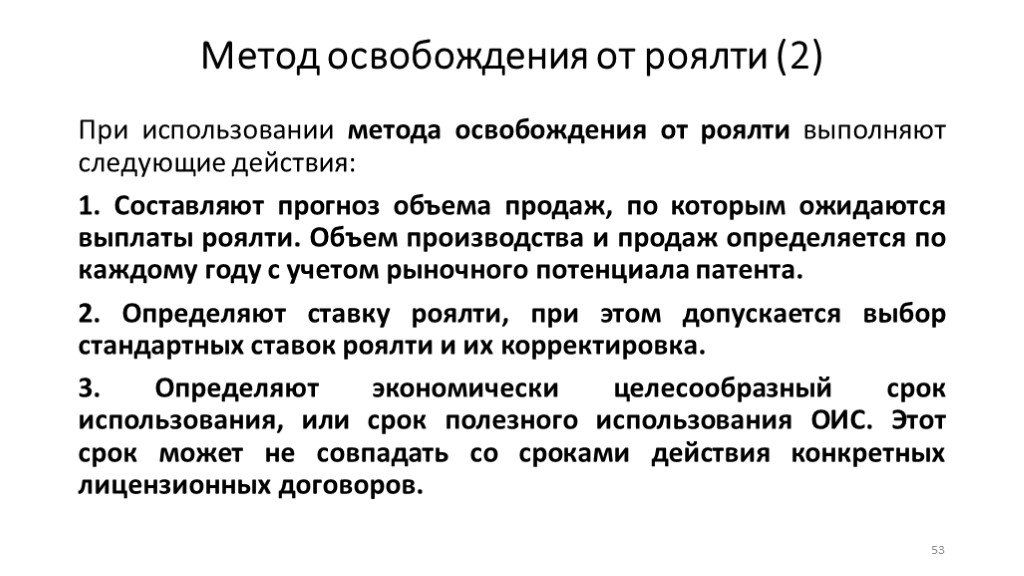

Слайд 52 Слайд 53

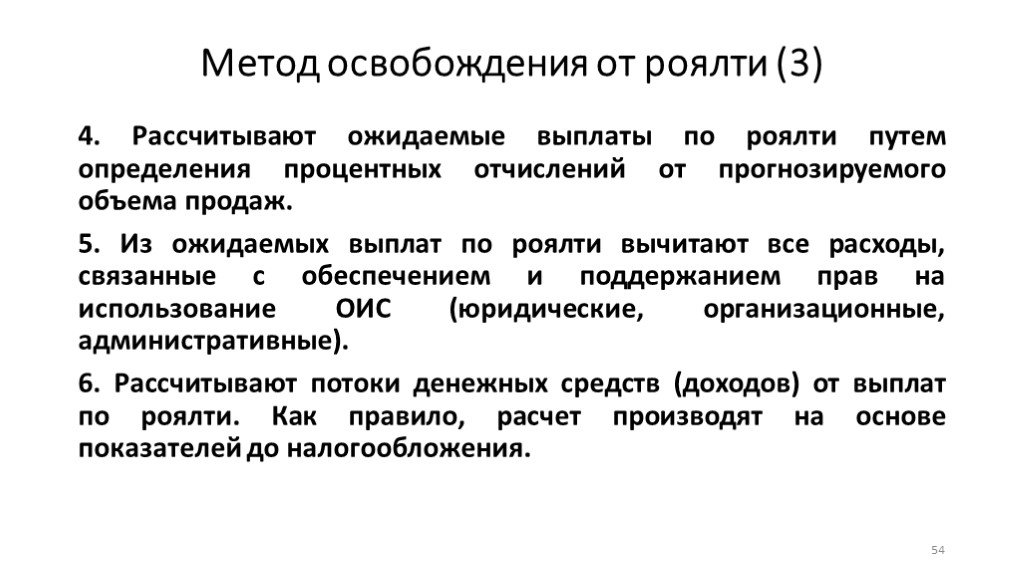

Слайд 53 Слайд 54

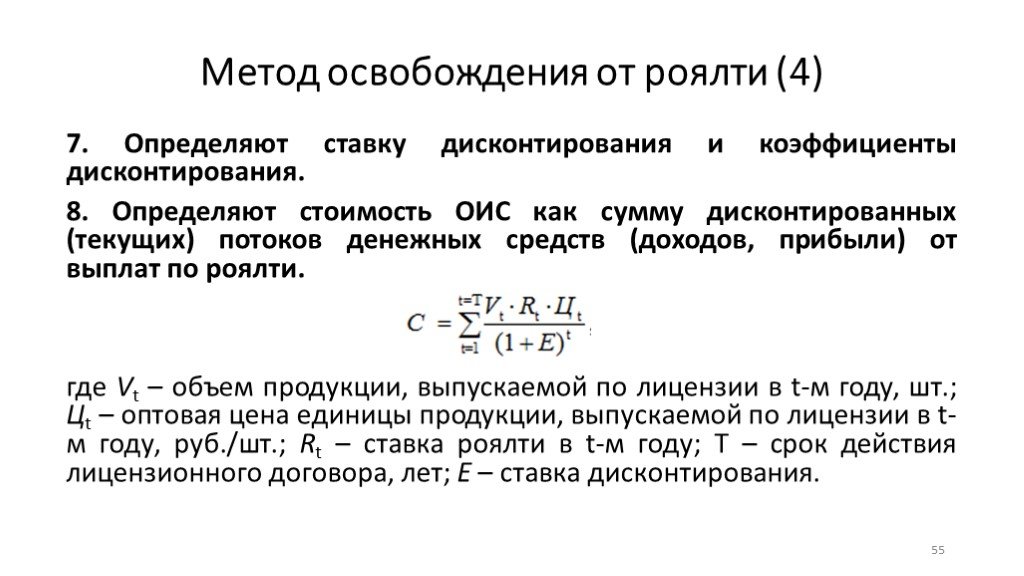

Слайд 54 Слайд 55

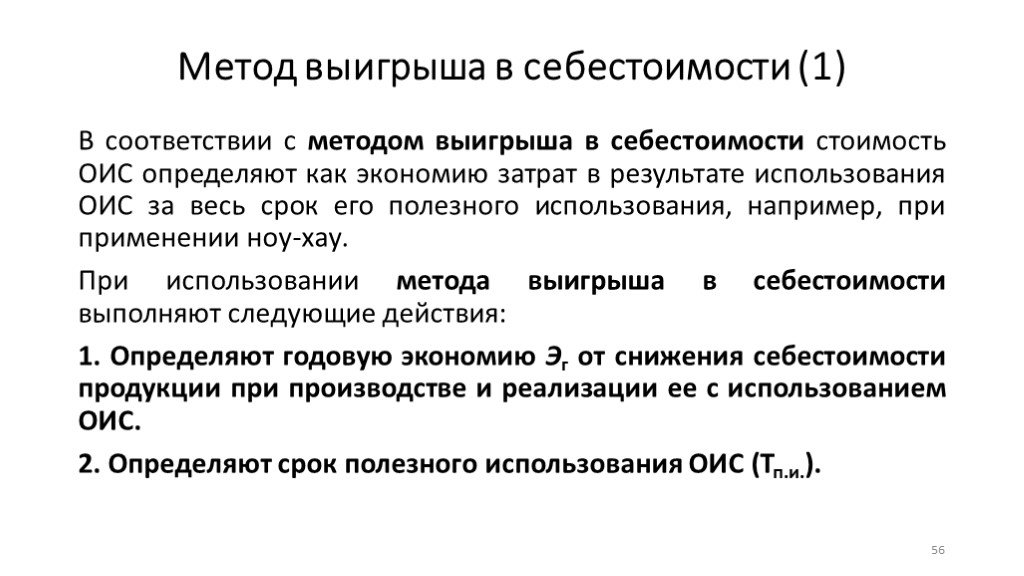

Слайд 55 Слайд 56

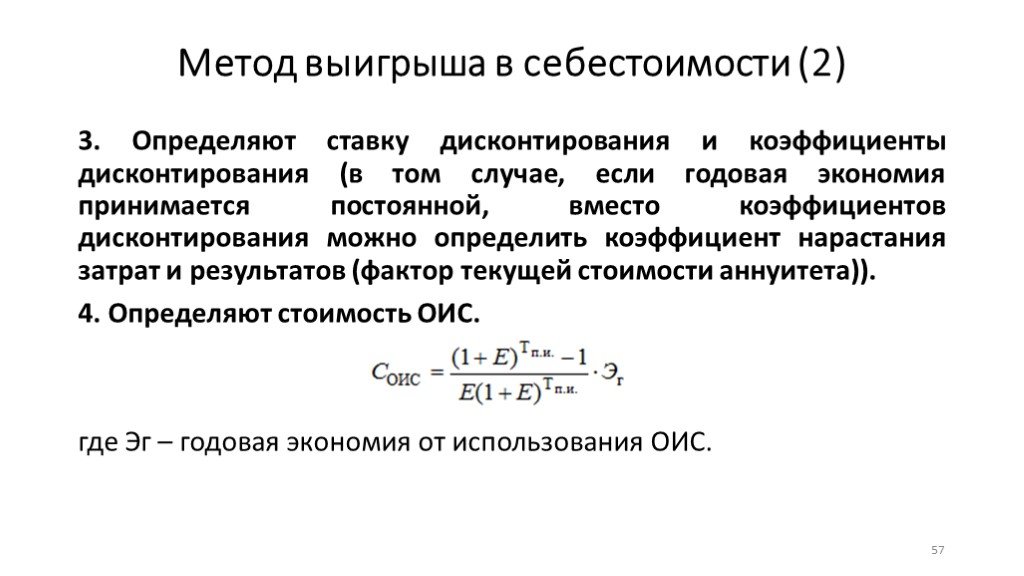

Слайд 56 Слайд 57

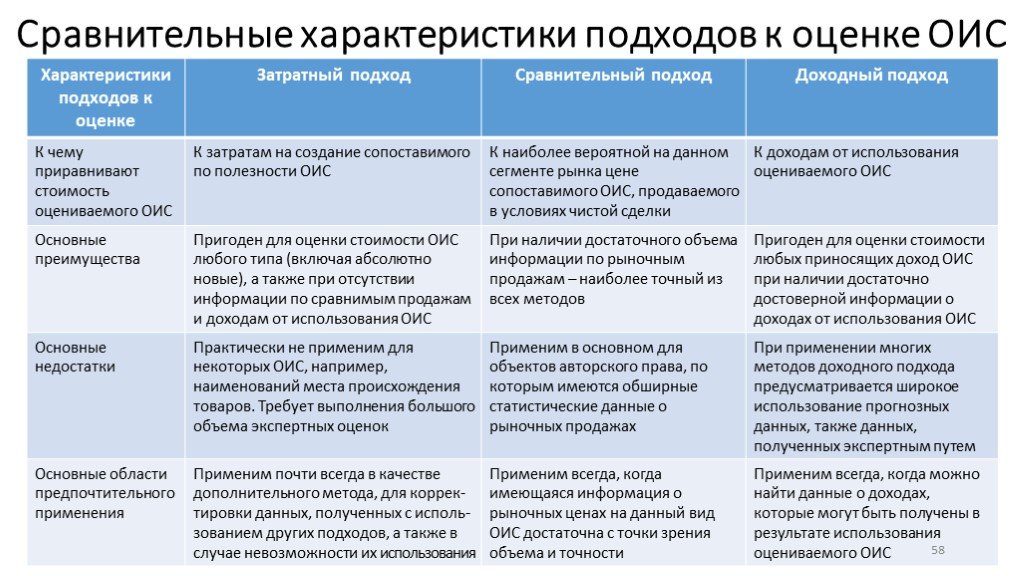

Слайд 57 Слайд 58

Слайд 58Презентацию на тему "Объекты интеллектуальной собственности: понятие, основные формы правовой охраны (1)" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 58 слайд(ов).

Слайды презентации

Список похожих презентаций

Коммерческое использование объектов интеллектуальной собственности

Интеллектуальная собственность – совокупность личных и имущественных прав на результаты интеллектуальной творческой деятельности, принадлежащих автору, ...

Конкуренция: понятие, формы и роль в современном хозяйственном механизме

Понятие «рынок» и его функции. Рынок – это организованная структура, которая сводит производителей и потребителей, где в результате взаимодействия ...

"Основные типы и формы учебных занятий по обществознанию"

Логика проектирования системы учебных занятий. Типология уроков в современной дидактике. Классификация уроков по дидактическим целям Классификация ...

Защита интеллектуальной собственности

Интеллектуальная собственность. Интеллектуальная собственность - объект создаваемый интеллектуальным трудом человека. Объектами интеллектуальной собственности ...

1. Активные формы и методы обучения

Сейчас мы находимся на новом этапе развития потребностей общества. Информационный бум, формирование рыночных отношений в мире труда, сложные экономические ...

Насилие в отношении детей:виды, формы, последствия, предотвращение и профилактика

Дети одинаковы, точнее, равны. Они равны и одинаковы – перед добрым и худым. Дети поначалу походят на промокашки: впитывают в себя все, что грамотно ...

Мягкие лекарственные формы

Мягкие Мази Гели Кремы Суппозитории Линименты Пасты Пластыри TTC. Мазь (лат. Unguentum) — мягкая лекарственная форма, предназначенная для нанесения ...

Многообразие форм собственности

Формы собственности в современной экономике. Частная собственность . Фундамент современной рыночной экономики составляет частная собственность. Собственники ...

Международные организации, работающие под эгидой ООН, занимающиеся вопросами в области охраны окружающей среды

Сельскохозяйственная и продовольственная организация ООН (ФАО, Food and Agricultural Organization of the United Nations). Была создана в 1945 году. ...

Международная торговля результатами интеллектуальной деятельности

Знания и технология распространяется через поставку на некоммерческой и коммерческой основе в следующих формах:. Публикации, семинары, конференции ...

Вопросы категории 1

Вопросы категории 1. Как называется лучший симулятор футбола? Еще название этой игры похоже на название организации футбола. Состоит из 4 букв! 10 ...

Законодательные коллизии и правовой конфликт

В общественной жизни всегда возникает множество противоречий. Среди них можно выделить юридические коллизии как противоречия между правовыми нормами, ...

Допуски формы и расположения поверхностей

Отклонение формы. Это расстояние от реальной поверхности, ограничивающей деталь от окружающей среды, до прилегающей – номинальной (заданной чертежом), ...

Жидкие лекарственные формы

РАСТВОР (SOLUTIO). Жидкая недозированная лекарственная форма, получаемая путем растворения твердого лекарственного вещества или жидкости в растворителе, ...

День рождения 1 «А» класса

Тили-бом, тили-бом! Мы на праздник вас зовём! Приходи без сожаленья, к нам на праздник- День Рожденья! Семейные странички…. . Паспорт 1 «А» класса. ...

Гран При Формулы 1

Одна из самых великих и захватывающих гонок, Гран-При Монако (Monaco Grand Prix) осталась последней гонкой Формулы-1, проходящей по городским улицам. ...

Генетически обусловленные формы умственной отсталости

Синдром Корнелии де Ланге. Синдром впервые описан corneliade langeb 1933 году. Его популяционная частота — 1: 10 000-30 000. Тяжелая степень умственной ...

Неосознанные формы мышления: интуиция, установка

Понятие неосознанного. Сознание отнюдь не исчерпывает всей психики. Совокупность психических явлений, состояний и действий, не представленных в сознании ...

Лекарственные формы

Лекарственная форма - это удобная для применения форма, придаваемая лекарственному средству или лекарственному растительному сырью (порошок, таблетки, ...

Объекты технологических процессов

Объекты технологических процессов. Энергия. Вещества, материалы. Информация. Вещество. -Это вид материи, обладающий определенными свойствами. Вещества ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:6 сентября 2019

Категория:Разные

Содержит:58 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")