Презентация "Правовые основы проведения Инвентаризации" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

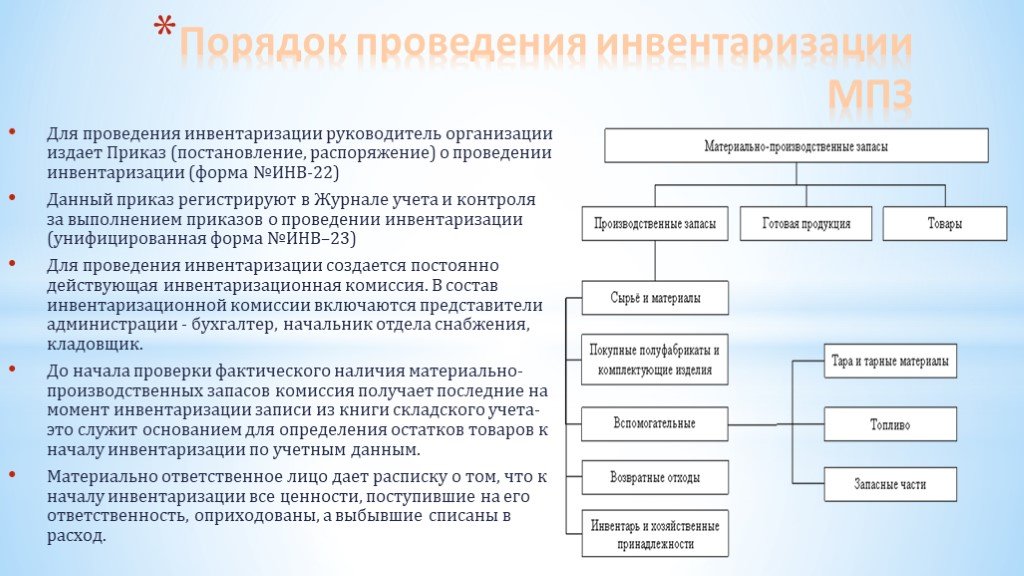

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18Презентацию на тему "Правовые основы проведения Инвентаризации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 18 слайд(ов).

Слайды презентации

Список похожих презентаций

Правовые, организационные и экономические основы здравоохранения

1.Правовые основы охраны здоровья граждан. 1.1 Система законодательства об охране здоровья граждан. ФЗ «Основы законодательства об охране здоровья ...

Правовые основы доходов и расходов бюджетов

Бюджетная классификация. Бюджетная классификация: понятие (ст. 18 БК РФ). Группировка доходов, расходов и источников финансирования дефицитов бюджетов; ...

Правовые основы оказания специализированных видов медицинской помощи

1.Медицинская помощь ВИЧ -инфицированным. 2.Правовое регулирование психиатрической помощи . 3.Правовое регулирование трансплантации. 4. Донорство ...

Правовые основы социальной защиты и обеспечения

Конституция РФ (ст. 38, 39, 41) гарантирует социальное обеспечение по возрасту, в случае болезни, инвалидности, потери кормильца, для воспитания детей ...

Правовые основы обеспечения транспортной безопасности

Понятие транспортной безопасности. Транспортная безопасность - состояние защищенности объектов транспортной инфраструктуры и транспортных средств ...

Правовые основы природопользования

Природа как объект использования: природные ресурсы. Правовые основы природопользования (с) Халимовский Ю.А., ФГОУ ВПО "СПбГПУ" (ЮО ИГО) 2013. + озоновый ...

Правовые основы закупок

Нормативно-правовая документация в закупках. 2. Контракты и договоры. 3. Оплата поставок. План лекции:. Нормативно-правовая документация в закупках. ...

Организационные основы местного самоуправления

план. Органы и должностные лица местного самоуправления Модели местного самоуправления Муниципальная служба. Структура. предусмотренные уставом муниципального ...

Дружба, войсковое товарищество – основы боевой готовности частей и подразделений

Товарищество -. – самый древний и традиционный вид отношений людей между собой. Он зародился еще тогда, когда между людьми могло не быть социальной ...

Физические основы МРТ-диагностики

Определение МРТ. Магнитно-резонансная томография (МРТ) — томографический способ исследования внутренних органов и тканей с использованием физического ...

Теоретические основы финансовых вычислений

ОБЩАЯ МЕТОДИКА ФИНАНСОВЫХ ВЫЧИСЛЕНИЙ. Важность учета фактора времени обусловлена принципом неравноценности денег, относящихся к различным моментам ...

Лекция 1. Теоретические основы управления персоналом

Лекция 1. Теоретические основы управления персоналом. 1. Теории управления персоналом. Теории управления персоналом. классические теории; теории человеческих ...

Правовые системы Скандинавии

Особенности скандинавской правовой системы: сходство с Р-Г ПС. Сходство источников правового регулирования: закон – основной источник права второстепенная ...

Научно-теоретические основы логопедии

Рекомендуемая литература: 1. Визель, Т. Г. Основы нейропсихологии / Т. Г. Визель. – М. : АСТ : Транзиткнига, 2006. – 384 с. 2. Домашний логопед. Полный ...

Методологические основы конфликтологии и медиации

Методологические основы конфликтологии и медиации. Медиация (посредничество) – это переговоры между двумя конфликтующими сторонами в присутствии третьего ...

Методика и тактика проведения деловой беседы и совещания

Проведение деловой беседы. Основные этапы деловой беседы: Подготовительные мероприятия Начало самой беседы Информирование всех присутствующих Завершение ...

Международное право - основы

1. Международное право. совокупность международно-правовых принципов и норм, создаваемых субъектами международного права и регулирующих отношения ...

Международное гуманитарное право и его основы

1. Право войны. Международное гуманитарное право – отрасль международного права, включающая правовые нормы, основанные на принципах гуманности и направленные ...

Лекция № 1Раздел 1. Теоретические и методические основы развития игровой деятельности детей дошкольного возраста

Лекция № 1 Раздел 1. Теоретические и методические основы развития игровой деятельности детей дошкольного возраста. ПЛАН 1. Введение в дисциплину. ...

Принципы проведения таможенного контроля

1. Принципы проведения таможенного контроля. Таможенный контроль - это совокупность мер, которые осуществляются таможенными органами, в том числе ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:26 августа 2019

Категория:Разные

Содержит:18 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")