Слайд 1ИМУЩЕСТВЕННАЯ ОСНОВА ПРЕДПРИНИМАТЕЛЬСКОЙ ДЕЯТЕЛЬНОСТИ

ПРАВОВОЙ РЕЖИМ ОТДЕЛЬНЫХ ВИДОВ ИМУЩЕСТВА ОРГАНИЗАЦИИ

Слайд 2ПРАВОВОЙ РЕЖИМ ИМУЩЕСТВА

Правовой режим имущества – совокупность установленных действующим законодательством правил по владению, пользованию и распоряжению им, а также включает требования, предъявляемые к имуществу при его приобретении, использовании в предпринимательской деятельности, выбытии; проявляется в установлении особых правил учета имущества. Учет имущества, обязательств, фактов хозяйственной жизни, иных объектов осуществляется организацией в форме бухгалтерского учета. Правила ведения бухгалтерского учета определяются Федеральным законом от 6.12.2011 г. № 402-ФЗ «О бухгалтерском учете», др. федеральными законами и подзаконными актами, в т.ч. Положением по ведению бухгалтерского учета и бухгалтерской отчетности в РФ, утвержденным Приказом Минфина от 29.07.1998 г. № 34н.

Слайд 3УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ

Учетная политика – принятая организацией совокупность способов ведения бухгалтерского учета. Учетная политика формируется лицом, на которое возложено ведение бухгалтерского учета, при этом утверждаются: рабочий план счетов бухгалтерского учета; формы первичных учетных документов, регистров бухгалтерского учета, а также документов для внутренней бухгалтерской отчетности; порядок проведения инвентаризации активов и обязательств организации; способы оценки активов и обязательств; правила документооборота и технология обработки учетной информации; порядок контроля за хозяйственными операциями; другие решения, необходимые для организации бухгалтерского учета. Принятая организацией учетная политика подлежит оформлению соответствующей организационно-распорядительной документацией (приказами, распоряжениями и т.п.) организации.

Слайд 4ПБУ 1/2008 «Учетная политика организации» закрепляет следующие допущения, исходя из которых формируется учетная политика: активы и обязательства организации существуют обособленно от активов и обязательств собственников этой организации и активов и обязательств других организаций (допущение имущественной обособленности); организация будет продолжать свою деятельность в обозримом будущем и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности (допущение непрерывности деятельности); принятая организацией учетная политика применяется последовательно от одного отчетного года к другому (допущение последовательности применения учетной политики); факты хозяйственной деятельности организации относятся к тому отчетному периоду, в котором они имели место, независимо от фактического времени поступления или выплаты денежных средств, связанных с этими фактами (допущение временной определенности фактов хозяйственной деятельности).

; своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности); большую гото")

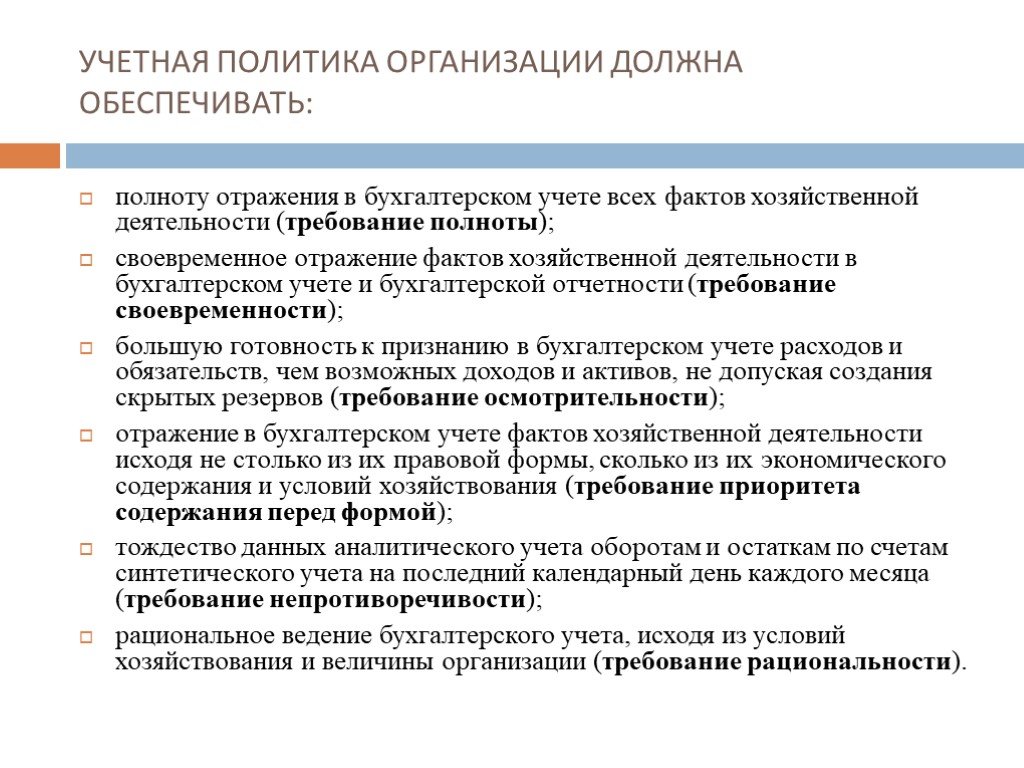

Слайд 5УЧЕТНАЯ ПОЛИТИКА ОРГАНИЗАЦИИ ДОЛЖНА ОБЕСПЕЧИВАТЬ:

полноту отражения в бухгалтерском учете всех фактов хозяйственной деятельности (требование полноты); своевременное отражение фактов хозяйственной деятельности в бухгалтерском учете и бухгалтерской отчетности (требование своевременности); большую готовность к признанию в бухгалтерском учете расходов и обязательств, чем возможных доходов и активов, не допуская создания скрытых резервов (требование осмотрительности); отражение в бухгалтерском учете фактов хозяйственной деятельности исходя не столько из их правовой формы, сколько из их экономического содержания и условий хозяйствования (требование приоритета содержания перед формой); тождество данных аналитического учета оборотам и остаткам по счетам синтетического учета на последний календарный день каждого месяца (требование непротиворечивости); рациональное ведение бухгалтерского учета, исходя из условий хозяйствования и величины организации (требование рациональности).

отраслевыми с")

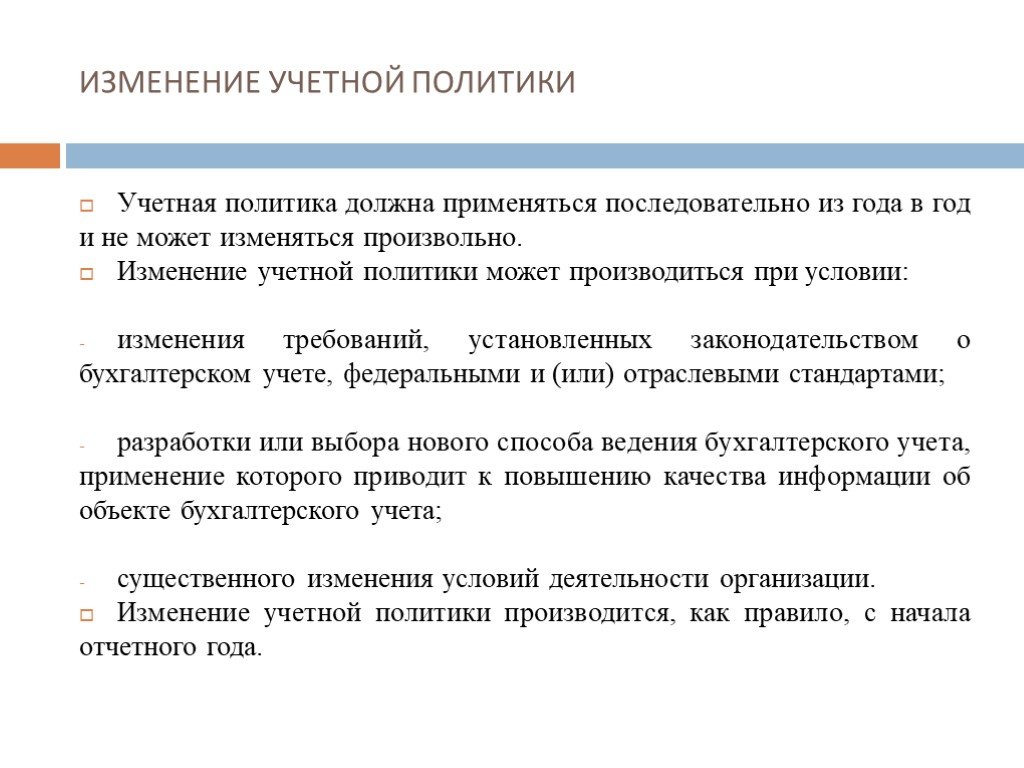

Слайд 6ИЗМЕНЕНИЕ УЧЕТНОЙ ПОЛИТИКИ

Учетная политика должна применяться последовательно из года в год и не может изменяться произвольно. Изменение учетной политики может производиться при условии: изменения требований, установленных законодательством о бухгалтерском учете, федеральными и (или) отраслевыми стандартами; разработки или выбора нового способа ведения бухгалтерского учета, применение которого приводит к повышению качества информации об объекте бухгалтерского учета; существенного изменения условий деятельности организации. Изменение учетной политики производится, как правило, с начала отчетного года.

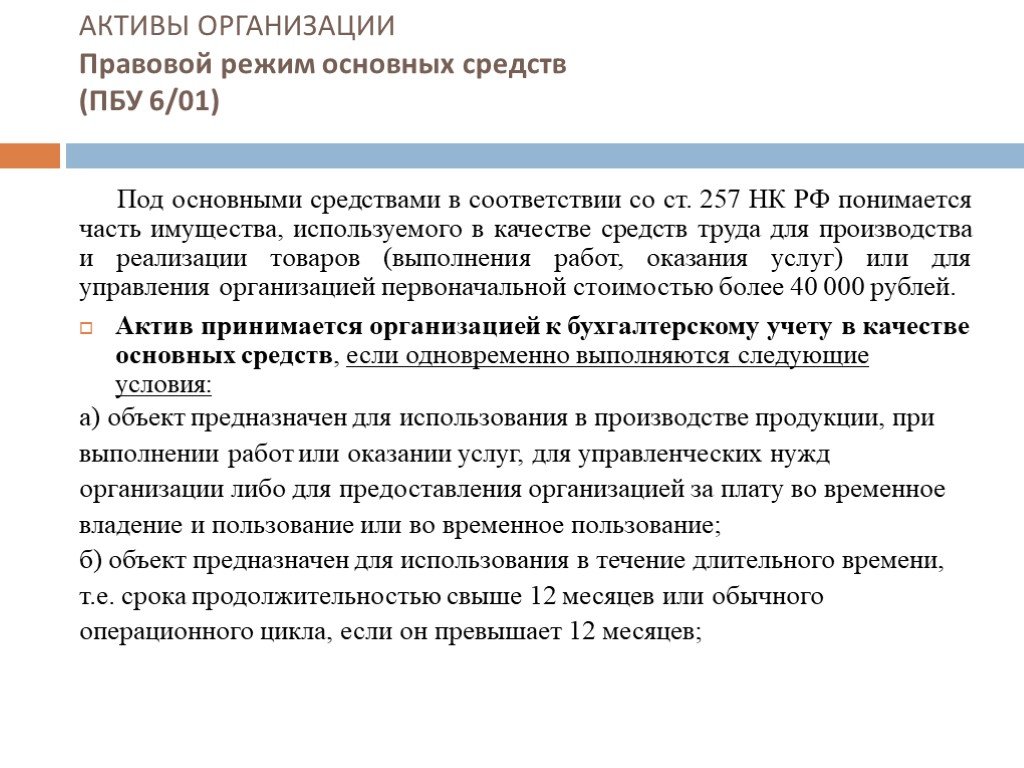

. Под основными средствами в соответствии со ст. 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первонач")

Слайд 7АКТИВЫ ОРГАНИЗАЦИИ Правовой режим основных средств (ПБУ 6/01)

Под основными средствами в соответствии со ст. 257 НК РФ понимается часть имущества, используемого в качестве средств труда для производства и реализации товаров (выполнения работ, оказания услуг) или для управления организацией первоначальной стоимостью более 40 000 рублей. Актив принимается организацией к бухгалтерскому учету в качестве основных средств, если одновременно выполняются следующие условия: а) объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное владение и пользование или во временное пользование; б) объект предназначен для использования в течение длительного времени, т.е. срока продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев;

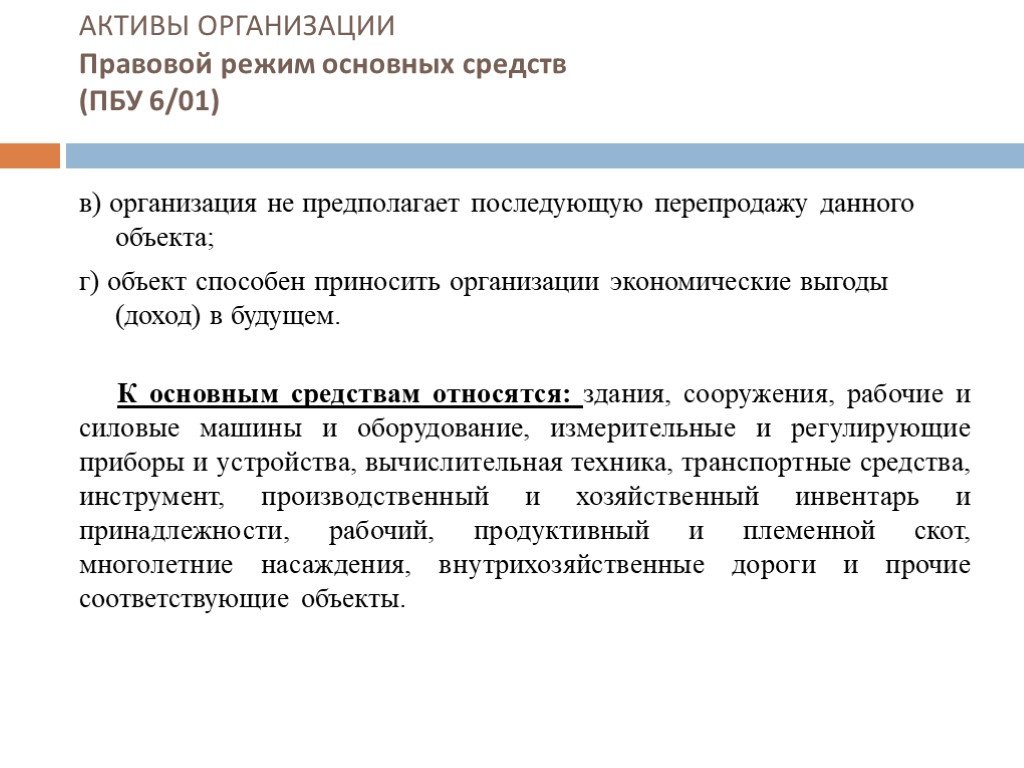

организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, выч")

Слайд 8в) организация не предполагает последующую перепродажу данного объекта; г) объект способен приносить организации экономические выгоды (доход) в будущем. К основным средствам относятся: здания, сооружения, рабочие и силовые машины и оборудование, измерительные и регулирующие приборы и устройства, вычислительная техника, транспортные средства, инструмент, производственный и хозяйственный инвентарь и принадлежности, рабочий, продуктивный и племенной скот, многолетние насаждения, внутрихозяйственные дороги и прочие соответствующие объекты.

. В соответствии со ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права")

Слайд 9АКТИВЫ ОРГАНИЗАЦИИ Правовой режим нематериальных активов (ПБУ 14/2007)

В соответствии со ст. 257 НК РФ нематериальными активами признаются приобретенные и (или) созданные налогоплательщиком результаты интеллектуальной деятельности и иные объекты интеллектуальной собственности (исключительные права на них), используемые в производстве продукции (выполнении работ, оказании услуг) или для управленческих нужд организации в течение длительного времени (продолжительностью свыше 12 месяцев). Для принятия к бухгалтерскому учету объекта в качестве нематериального актива необходимо единовременное выполнение следующих условий: а) объект способен приносить организации экономические выгоды в будущем, в частности, объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для использования в деятельности, направленной на достижение целей создания некоммерческой организации;

организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средств")

Слайд 10б) организация имеет право на получение экономических выгод, которые данный объект способен приносить в будущем (в том числе организация имеет надлежаще оформленные документы, подтверждающие существование самого актива и права данной организации на результат интеллектуальной деятельности или средство индивидуализации - патенты, свидетельства, другие охранные документы, договор об отчуждении исключительного права, документы, подтверждающие переход исключительного права без договора и т.п.); в) возможность выделения или отделения (идентификации) объекта от других активов; г) объект предназначен для использования в течение длительного времени, т.е. срока полезного использования, продолжительностью свыше 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; д) организацией не предполагается продажа объекта в течение 12 месяцев или обычного операционного цикла, если он превышает 12 месяцев; е) фактическая (первоначальная) стоимость объекта может быть достоверно определена; ж) отсутствие у объекта материально-вещественной формы.

. К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, ок")

Слайд 11АКТИВЫ ОРГАНИЗАЦИИ Правовой режим материально-производственных запасов (ПБУ 5/01)

К бухгалтерскому учету в качестве материально-производственных запасов принимаются активы: используемые в качестве сырья, материалов и т.п. при производстве продукции, предназначенной для продажи (выполнения работ, оказания услуг); предназначенные для продажи; используемые для управленческих нужд организации. Готовая продукция является частью материально-производственных запасов, предназначенных для продажи (конечный результат производственного цикла, активы, законченные обработкой (комплектацией), технические и качественные характеристики которых соответствуют условиям договора или требованиям иных документов, в случаях, установленных законодательством). Товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенные для продажи.

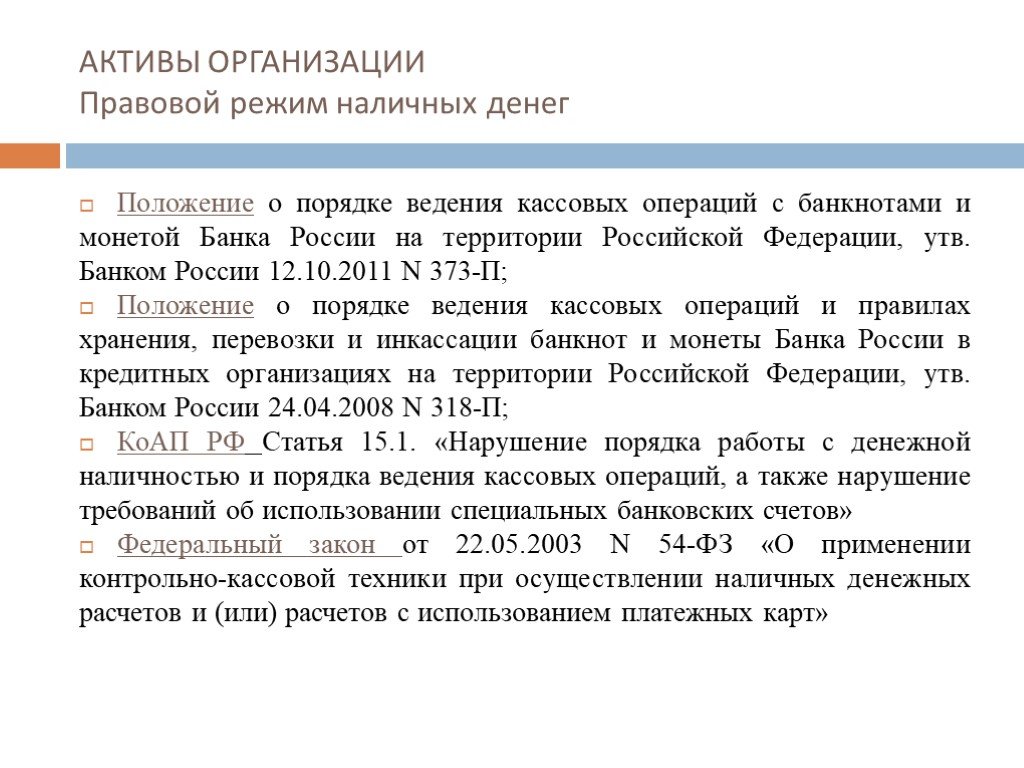

» (ст. 4 «Функции ЦБ РФ», гл. VI «Организация наличного денежного обращения»); ГК РФ ст.ст. 128 («Объекты гражданских прав»), 140 («Деньги»), 861 п. 2: Расчеты между юридическими лицами")

Слайд 12АКТИВЫ ОРГАНИЗАЦИИ Правовой режим наличных денег

ФЗ от 10.07.2002 г. №86-ФЗ «О центральном банке РФ (Банке России)» (ст. 4 «Функции ЦБ РФ», гл. VI «Организация наличного денежного обращения»); ГК РФ ст.ст. 128 («Объекты гражданских прав»), 140 («Деньги»), 861 п. 2: Расчеты между юридическими лицами, а также расчеты с участием граждан, связанные с осуществлением ими предпринимательской деятельности, производятся в безналичном порядке. Расчеты между этими лицами могут производиться также наличными деньгами, если иное не установлено законом. Указание Банка России от 20.06.2007 N 1843-У «О предельном размере расчетов наличными деньгами и расходовании наличных денег, поступивших в кассу юридического лица или кассу индивидуального предпринимателя»

Слайд 13Положение о порядке ведения кассовых операций с банкнотами и монетой Банка России на территории Российской Федерации, утв. Банком России 12.10.2011 N 373-П; Положение о порядке ведения кассовых операций и правилах хранения, перевозки и инкассации банкнот и монеты Банка России в кредитных организациях на территории Российской Федерации, утв. Банком России 24.04.2008 N 318-П; КоАП РФ Статья 15.1. «Нарушение порядка работы с денежной наличностью и порядка ведения кассовых операций, а также нарушение требований об использовании специальных банковских счетов» Федеральный закон от 22.05.2003 N 54-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт»

, уставный капитал (хозяйственные о")

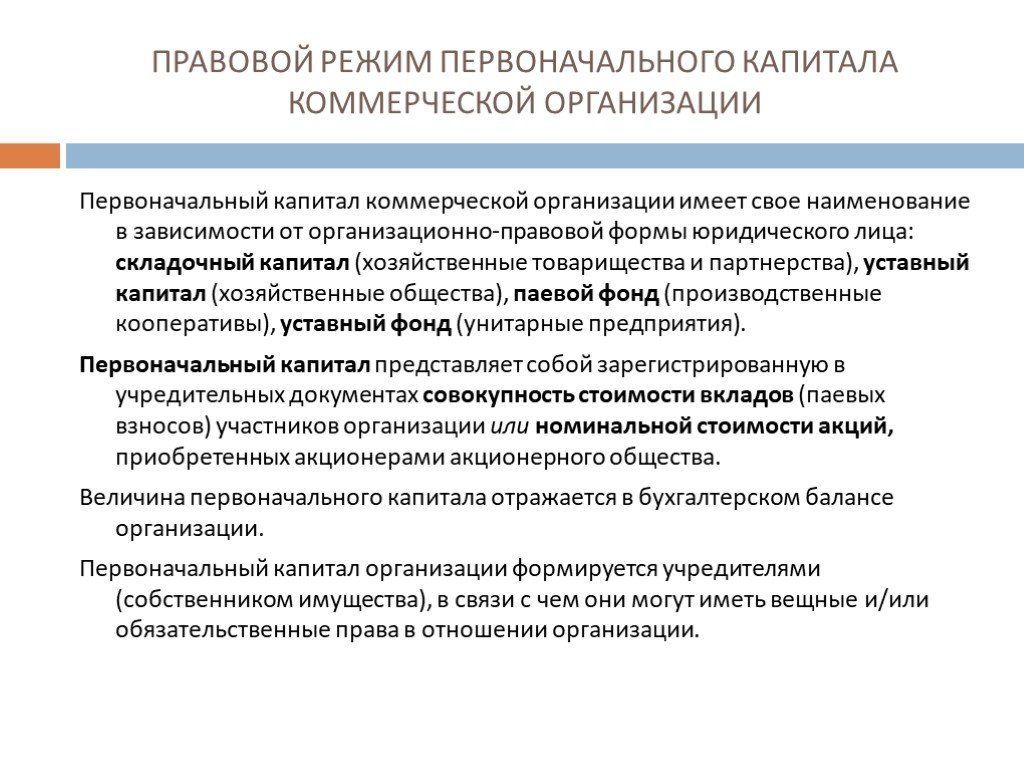

Слайд 14ПРАВОВОЙ РЕЖИМ ПЕРВОНАЧАЛЬНОГО КАПИТАЛА КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Первоначальный капитал коммерческой организации имеет свое наименование в зависимости от организационно-правовой формы юридического лица: складочный капитал (хозяйственные товарищества и партнерства), уставный капитал (хозяйственные общества), паевой фонд (производственные кооперативы), уставный фонд (унитарные предприятия). Первоначальный капитал представляет собой зарегистрированную в учредительных документах совокупность стоимости вкладов (паевых взносов) участников организации или номинальной стоимости акций, приобретенных акционерами акционерного общества. Величина первоначального капитала отражается в бухгалтерском балансе организации. Первоначальный капитал организации формируется учредителями (собственником имущества), в связи с чем они могут иметь вещные и/или обязательственные права в отношении организации.

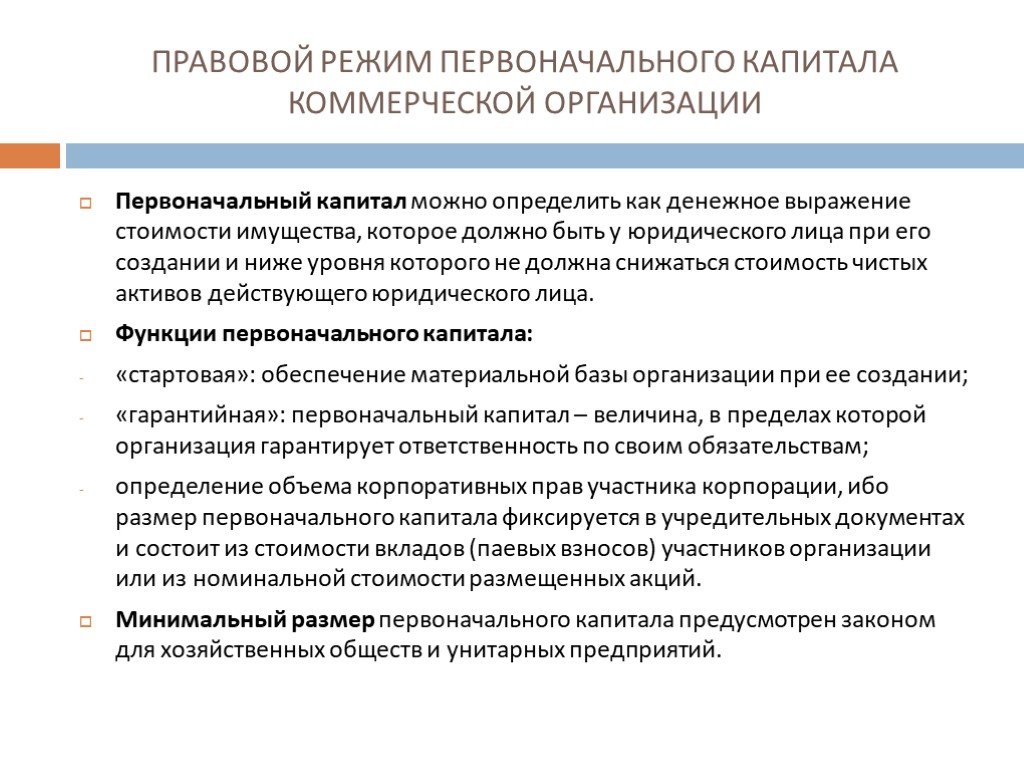

Слайд 15Первоначальный капитал можно определить как денежное выражение стоимости имущества, которое должно быть у юридического лица при его создании и ниже уровня которого не должна снижаться стоимость чистых активов действующего юридического лица. Функции первоначального капитала: «стартовая»: обеспечение материальной базы организации при ее создании; «гарантийная»: первоначальный капитал – величина, в пределах которой организация гарантирует ответственность по своим обязательствам; определение объема корпоративных прав участника корпорации, ибо размер первоначального капитала фиксируется в учредительных документах и состоит из стоимости вкладов (паевых взносов) участников организации или из номинальной стоимости размещенных акций. Минимальный размер первоначального капитала предусмотрен законом для хозяйственных обществ и унитарных предприятий.

на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной")

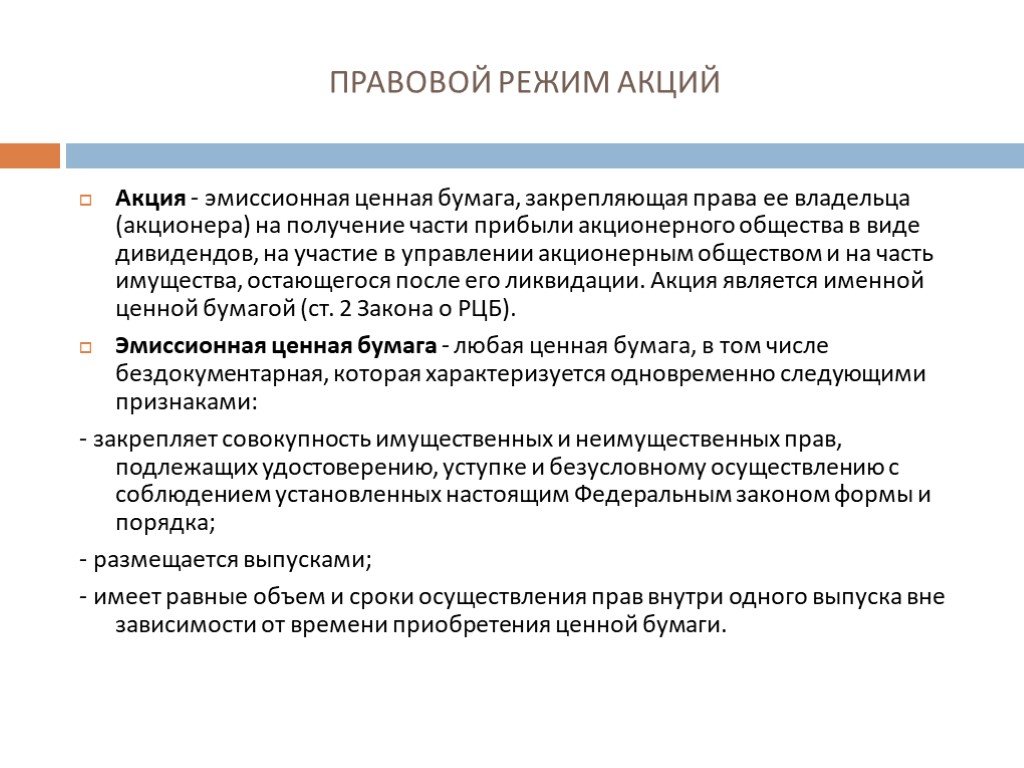

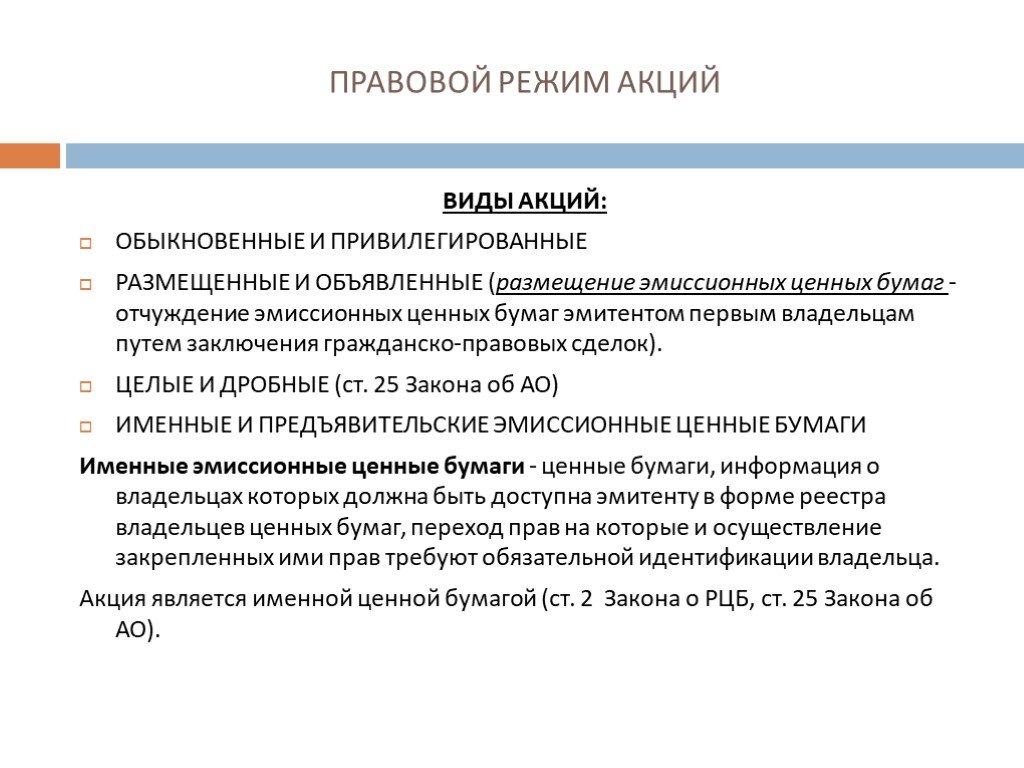

Слайд 16ПРАВОВОЙ РЕЖИМ АКЦИЙ

Акция - эмиссионная ценная бумага, закрепляющая права ее владельца (акционера) на получение части прибыли акционерного общества в виде дивидендов, на участие в управлении акционерным обществом и на часть имущества, остающегося после его ликвидации. Акция является именной ценной бумагой (ст. 2 Закона о РЦБ). Эмиссионная ценная бумага - любая ценная бумага, в том числе бездокументарная, которая характеризуется одновременно следующими признаками: - закрепляет совокупность имущественных и неимущественных прав, подлежащих удостоверению, уступке и безусловному осуществлению с соблюдением установленных настоящим Федеральным законом формы и порядка; - размещается выпусками; - имеет равные объем и сроки осуществления прав внутри одного выпуска вне зависимости от времени приобретения ценной бумаги.

. ЦЕЛЫЕ И ДРОБНЫЕ (ст. 25 Закона об АО) ИМЕННЫЕ И ПРЕДЪЯВИТЕЛЬСКИЕ ЭМИССИОННЫЕ ЦЕН")

Слайд 17ВИДЫ АКЦИЙ: ОБЫКНОВЕННЫЕ И ПРИВИЛЕГИРОВАННЫЕ РАЗМЕЩЕННЫЕ И ОБЪЯВЛЕННЫЕ (размещение эмиссионных ценных бумаг - отчуждение эмиссионных ценных бумаг эмитентом первым владельцам путем заключения гражданско-правовых сделок). ЦЕЛЫЕ И ДРОБНЫЕ (ст. 25 Закона об АО) ИМЕННЫЕ И ПРЕДЪЯВИТЕЛЬСКИЕ ЭМИССИОННЫЕ ЦЕННЫЕ БУМАГИ Именные эмиссионные ценные бумаги - ценные бумаги, информация о владельцах которых должна быть доступна эмитенту в форме реестра владельцев ценных бумаг, переход прав на которые и осуществление закрепленных ими прав требуют обязательной идентификации владельца. Акция является именной ценной бумагой (ст. 2 Закона о РЦБ, ст. 25 Закона об АО).

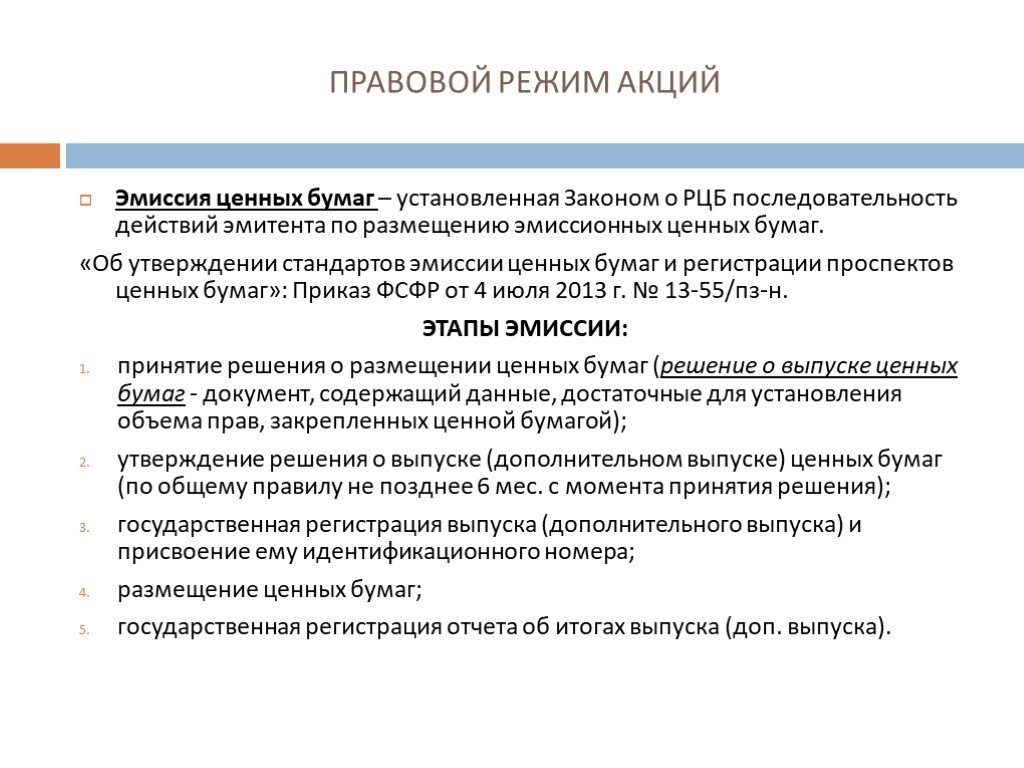

Слайд 18Эмиссия ценных бумаг – установленная Законом о РЦБ последовательность действий эмитента по размещению эмиссионных ценных бумаг. «Об утверждении стандартов эмиссии ценных бумаг и регистрации проспектов ценных бумаг»: Приказ ФСФР от 4 июля 2013 г. № 13-55/пз-н. ЭТАПЫ ЭМИССИИ: принятие решения о размещении ценных бумаг (решение о выпуске ценных бумаг - документ, содержащий данные, достаточные для установления объема прав, закрепленных ценной бумагой); утверждение решения о выпуске (дополнительном выпуске) ценных бумаг (по общему правилу не позднее 6 мес. с момента принятия решения); государственная регистрация выпуска (дополнительного выпуска) и присвоение ему идентификационного номера; размещение ценных бумаг; государственная регистрация отчета об итогах выпуска (доп. выпуска).

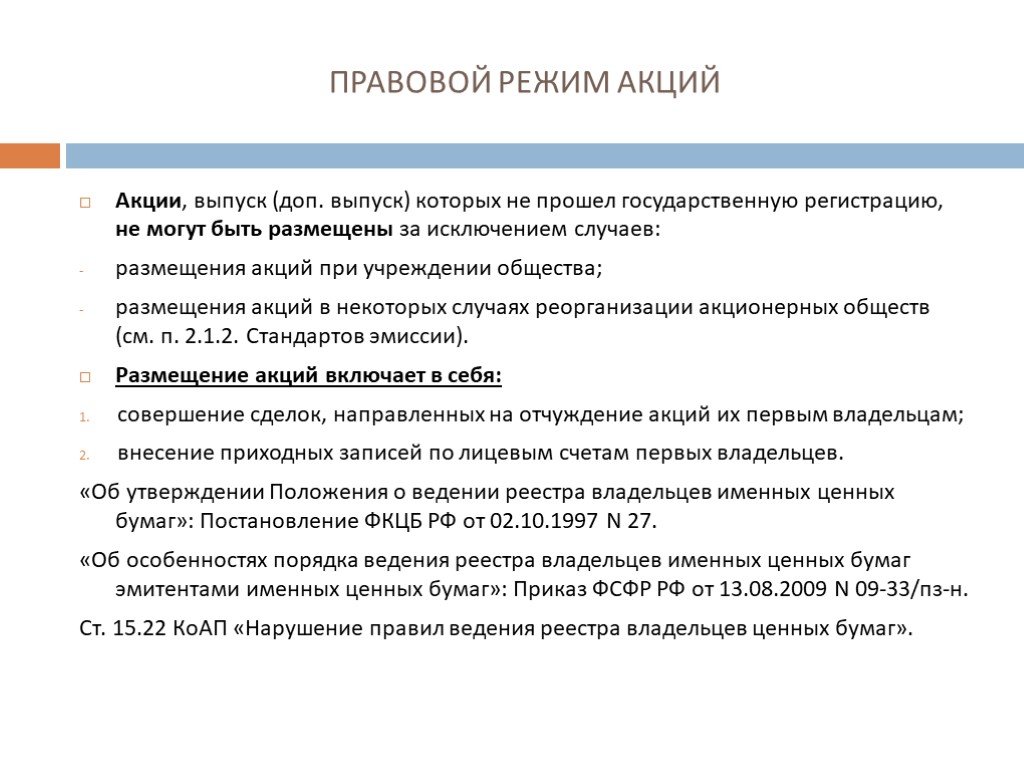

которых не прошел государственную регистрацию, не могут быть размещены за исключением случаев: размещения акций при учреждении общества; размещения акций в некоторых случаях реорганизации акционерных обществ (см. п. 2.1.2. Стандартов эмиссии). Размещение акций включает в")

Слайд 19Акции, выпуск (доп. выпуск) которых не прошел государственную регистрацию, не могут быть размещены за исключением случаев: размещения акций при учреждении общества; размещения акций в некоторых случаях реорганизации акционерных обществ (см. п. 2.1.2. Стандартов эмиссии). Размещение акций включает в себя: совершение сделок, направленных на отчуждение акций их первым владельцам; внесение приходных записей по лицевым счетам первых владельцев. «Об утверждении Положения о ведении реестра владельцев именных ценных бумаг»: Постановление ФКЦБ РФ от 02.10.1997 N 27. «Об особенностях порядка ведения реестра владельцев именных ценных бумаг эмитентами именных ценных бумаг»: Приказ ФСФР РФ от 13.08.2009 N 09-33/пз-н. Ст. 15.22 КоАП «Нарушение правил ведения реестра владельцев ценных бумаг».

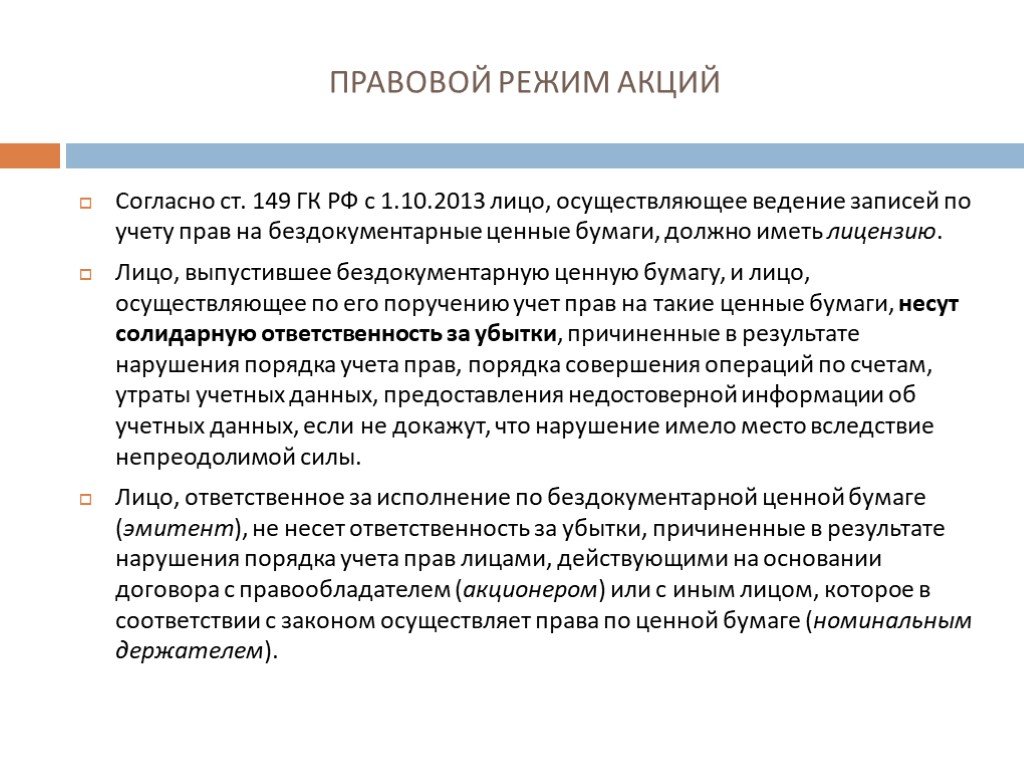

Слайд 20Согласно ст. 149 ГК РФ с 1.10.2013 лицо, осуществляющее ведение записей по учету прав на бездокументарные ценные бумаги, должно иметь лицензию. Лицо, выпустившее бездокументарную ценную бумагу, и лицо, осуществляющее по его поручению учет прав на такие ценные бумаги, несут солидарную ответственность за убытки, причиненные в результате нарушения порядка учета прав, порядка совершения операций по счетам, утраты учетных данных, предоставления недостоверной информации об учетных данных, если не докажут, что нарушение имело место вследствие непреодолимой силы. Лицо, ответственное за исполнение по бездокументарной ценной бумаге (эмитент), не несет ответственность за убытки, причиненные в результате нарушения порядка учета прав лицами, действующими на основании договора с правообладателем (акционером) или с иным лицом, которое в соответствии с законом осуществляет права по ценной бумаге (номинальным держателем).

. Ст. 149.2 ГК РФ : Передача прав на бездокументарные ценные бумаги приобретателю осуществляется посредством списания бездокументарных ценных бумаг со счета лица,")

Слайд 21Обращение ценных бумаг - заключение гражданско-правовых сделок, влекущих переход прав собственности на ценные бумаги (ст. 2 Закона о РЦБ). Ст. 149.2 ГК РФ : Передача прав на бездокументарные ценные бумаги приобретателю осуществляется посредством списания бездокументарных ценных бумаг со счета лица, совершившего их отчуждение, и зачисления их на счет приобретателя на основании распоряжения лица, совершившего отчуждение. Законом или договором правообладателя с лицом, осуществляющим учет прав на бездокументарные ценные бумаги, могут быть предусмотрены иные основания и условия списания ценных бумаг и их зачисления, в том числе возможность списания ценных бумаг со счета лица, совершившего отчуждение, без представления его распоряжения. Права по бездокументарной ценной бумаге переходят к приобретателю с момента внесения лицом, осуществляющим учет прав на бездокументарные ценные бумаги, соответствующей записи по счету приобретателя.

Слайд 22ПРАВОВОЙ РЕЖИМ ПРИБЫЛИ КОММЕРЧЕСКОЙ ОРГАНИЗАЦИИ

Получение прибыли является юридически значимым критерием для коммерческой организации в соответствии со ст.ст. 2, 50 ГК РФ. Статья 247 НК РФ: «Объектом налогообложения по налогу на прибыль организаций признается прибыль, полученная налогоплательщиком. Прибылью НК РФ в общих чертах считает полученные доходы, уменьшенные на величину произведенных расходов. Существует два подхода к определению прибыли: статический подход: прибыль – это превышение чистых активов компании на конец периода над чистыми активами на начало периода (международные стандарты финансовой отчетности); динамический подход: прибыль – это превышение доходов от предпринимательской деятельности (выручки) над расходами (издержками) (российское законодательство).

(Сальникова Ю.Н.). Прибыль как объект гражданских, финансовых и других правоотношений выражается в р")

Слайд 23Прибыль характеризует положительный финансовый результат и представляет собой денежную массу, образованную превышением доходов над расходами, выявленным за конкретный период времени (отчетный период) (Сальникова Ю.Н.). Прибыль как объект гражданских, финансовых и других правоотношений выражается в различных видах (показателях): бухгалтерская (балансовая) прибыль; налогооблагаемая (валовая) прибыль; чистая (нераспределенная) прибыль. Правовой режим прибыли – закрепленный нормами права и обеспеченный совокупностью юридических средств особый порядок урегулирования отношений по формированию, распределению и использованию прибыли коммерческих организаций, создающий условия для совмещения частных и публичных интересов.

. Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». Статья 446 ГПК РФ «Имущество, на которое не может быть обращено взыскание по исполнительным документам». Обращение взыскания на имущество должника состоит из его")

Слайд 24ОСОБЕННОСТИ ОБРАЩЕНИЯ ВЗЫСКАНИЯ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ (ИП)

Федеральный закон от 02.10.2007 N 229-ФЗ «Об исполнительном производстве». Статья 446 ГПК РФ «Имущество, на которое не может быть обращено взыскание по исполнительным документам». Обращение взыскания на имущество должника состоит из его ареста (описи), изъятия и принудительной реализации. Взыскание по исполнительным документам обращается в первую очередь на денежные средства должника - организации в рублях и иностранной валюте и иные ценности, в том числе находящиеся в банках и иных кредитных организациях. Наличные денежные средства, обнаруженные у должника, изымаются.

. 1) в первую очередь - на движимое имущество, непосредственно не участвующее в производстве товаров, выполнении работ или оказании услуг, в том числе на ценные бумаги (за исключением ценных бумаг, составляющих инвестиционные резервы инвес")

Слайд 25ПОРЯДОК ОБРАЩЕНИЯ ВЗЫСКАНИЯ НА ИМУЩЕСТВО ОРГАНИЗАЦИИ (ст. 94)

1) в первую очередь - на движимое имущество, непосредственно не участвующее в производстве товаров, выполнении работ или оказании услуг, в том числе на ценные бумаги (за исключением ценных бумаг, составляющих инвестиционные резервы инвестиционного фонда), предметы дизайна офисов, готовую продукцию (товары), драгоценные металлы и драгоценные камни, изделия из них, а также лом таких изделий; 2) во вторую очередь - на имущественные права, непосредственно не используемые в производстве товаров, выполнении работ или оказании услуг; 3) в третью очередь - на недвижимое имущество, непосредственно не участвующее в производстве товаров, выполнении работ или оказании услуг; 4) в четвертую очередь - на непосредственно используемые в производстве товаров, выполнении работ или оказании услуг имущественные права и на участвующее в производстве товаров имущество: объекты недвижимого имущества производственного назначения, сырье и материалы, станки, оборудование и другие основные средства, в том числе ценные бумаги, составляющие инвестиционные резервы инвестиционного фонда.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25

РАЗЛИЧНЫХ СФЕР ДЕЯТЕЛЬНОСТИ")

")