Слайд 1Основные и оборотные фонды

Слайд 2Понятия о фондах предприятия, их классификация и структура.

Организация и функционирование любого производства требуют определенных ресурсов, которые можно разделить по их физическому и экономическому содержанию на такие группы: основные средства, оборотные средства, трудовые ресурсы, финансовые ресурсы и менеджмент. Основные средства – это орудия труда и средства производства, которые многократно используются в производственном процессе, изнашиваются и переносят свою стоимость на стоимость готовой продукции с помощью экономического механизма – амортизации.. Оборотные средства – это предметы труда, используемые в производстве лишь один раз, которые физически превращаются в элементы готового изделия и целиком переносят на него свою стоимость за один производственный цикл. Трудовые ресурсы – это персонал, занятый на производстве продукции во всех подразделениях предприятия. Финансовые ресурсы – это денежные средства, необходимые для организации и ведения производства как на его начальных, так и на последующих этапах. Менеджмент – это деятельность по организации, координации, обеспечению производства продукции, развитию и расширению предприятия и т.п.

и непроизводственные (не участвующие в производственном процессе, но обеспечивающие жилищно-коммунальные или социальные нужд")

Слайд 3Классификация основных фондов предприятия

Основные средства предприятия разделяются на производственные (прямо или косвенно участвующие в производстве или обеспечивающие его) и непроизводственные (не участвующие в производственном процессе, но обеспечивающие жилищно-коммунальные или социальные нужды предприятия). Далее речь пойдет о производственных фондах, которые ради краткости будем называть просто основными. Согласно “Положения о порядке определения амортизациии и отнесения амортизационных отчислений на затраты производства (обращения)” № 1075 от 6/1Х 1996г. к основным фондам предприятия относят материальные ценности, предназначенные для использования их в производственной деятельности в течение периода, который превышает 365 календарных дней с момента ввода в эксплуатацию, стоимость которых постоянно уменьшается в связи с износом. Согласно этому же документу все основные фонды классифицируют по степени их участия в производственном процессе и разделяют на пять групп: 1-я группа – строения, сооружения, их структурные компоненты и передающие устройства; 2-ая группа – автомобильный транспорт и узлы к нему, мебель, конторское и офисное оборудование, бытовые и прочие электромеханические приборы, инструмент, 3-я группа – другие основные фонды, включая рабочие и силовые машины, сельхозтехнику, орудия, рабочий и продуктивный скот, многолетние насаждения; 4-я группа – электронно-вычислительные машины, машины для автоматической обработки информации, их программное обеспечение, связанные с ними устройства для считывания, печати информации, телефоны, микрофоны и пр. 5-я группа – нематериальные активы, т.е. объекты интеллектуальной, в том числе, и промышленной собственности. Сюда также относят другие аналогичные права, признанные в соответствующем законе объектом права собственности (например, товарные знаки, ноу-хау, гуд-вил и пр.).

Слайд 4Основные фонды, относимые к первой группе, не принимают непосредственного участия в производственном процессе, а лишь создают для него необходимые условия. Они называются пассивными основными фондами. Основные фонды второй, третьей и четвертой групп принимают прямое или косвенное участие в процессе изготовления продукции и его обслуживании и потому называются активными. Это более мобильные, быстро изнашиваемые объекты, которые быстро устаревают и требуют замены. К третьей группе основных фондов относятся машины и оборудование, составляющие материальную базу любого предприятия. Конкретно они включают: машинный и станочный парк предприятия и его подразделений; технологические комплексы, а именно: поточные линии, гибкие модули, роботизированные комплексы; функционально самостоятельные машины, агрегаты, установки. Соотношение между группами основных фондов на предприятии определяет их структуру, которая, в свою очередь, зависит от многих факторов, важнейшие из которых: тип производства, уровень автоматизации и механизации, особенности изготавливаемой продукции и технологии производства и пр. Предпочтительной является такая структура, где преобладают активные фонды, так как именно на них создается продукция и обеспечивается тот или иной уровень эффективности производства. Однако только этой характеристики недостаточно для того, чтобы судить о качестве основных фондов и их структуры, потому что при стоимостном исчислении фондов на их величину влияют цены. А цены могут быть завышены или занижены, что может радикально изменить ситуацию. Поэтому необходим качественный дополнительный анализ состояния, структуры фондов и т.п.

Слайд 5Способы оценки основных фондов.

Для управления основными фондами их учитывают с помощью двух форм учета – в натуральной и денежной форме. Учет в натуральной форме производится при помощи так называемой инвентаризации, проводимой ежегодно специальной комиссией, в результате чего обновляются данные о номенклатуре и перечне основных фондов по видам с учетом их качественного состояния и срока службы. Данные инвентаризации являются основанием для списания фондов. Однако такой формы учета недостаточно, так как она не дает представления о величине фондов в денежном выражении. Для этого используется стоимостная или денежная оценка. С точки зрения системы бухучета применительно к предприятию в целом и его составляющим (в частности, к активной части основных фондов – машинам и оборудованию) различают такие виды стоимости основных фондов: первоначальная, стоимость воспроизводства, остаточная или балансовая стоимость.

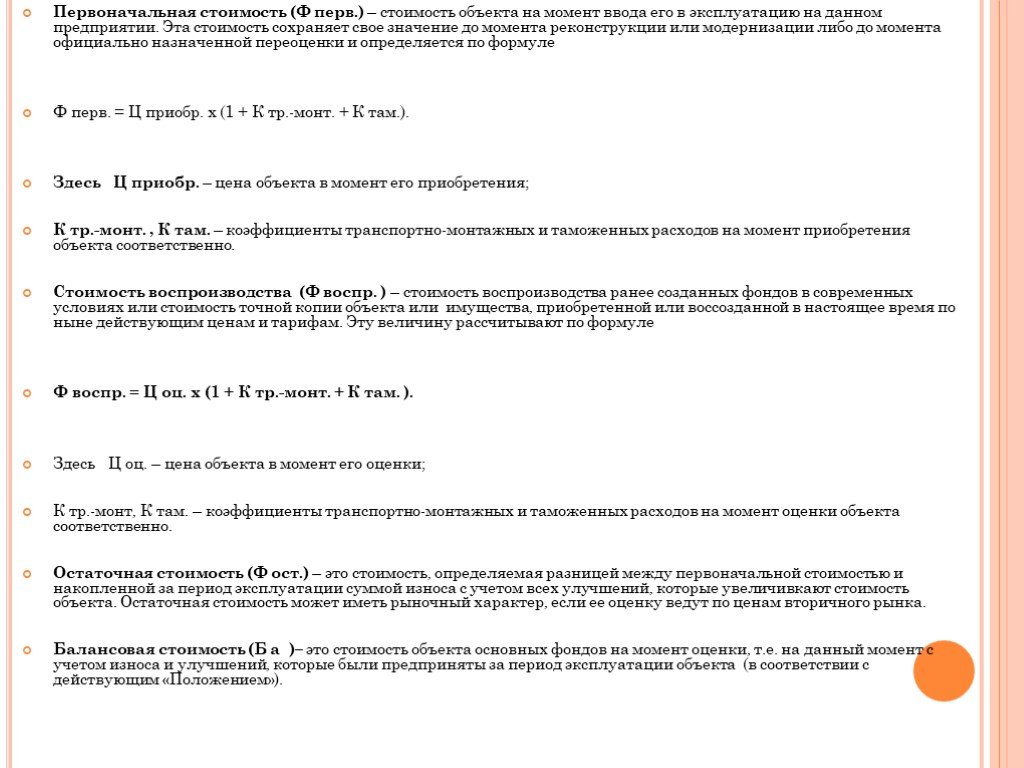

– стоимость объекта на момент ввода его в эксплуатацию на данном предприятии. Эта стоимость сохраняет свое значение до момента реконструкции или модернизации либо до момента официально назначенной переоценки и определяется по формуле Ф перв. = Ц приобр. х (1 + К тр")

Слайд 6Первоначальная стоимость (Ф перв.) – стоимость объекта на момент ввода его в эксплуатацию на данном предприятии. Эта стоимость сохраняет свое значение до момента реконструкции или модернизации либо до момента официально назначенной переоценки и определяется по формуле Ф перв. = Ц приобр. х (1 + К тр.-монт. + К там.). Здесь Ц приобр. – цена объекта в момент его приобретения; К тр.-монт. , К там. – коэффициенты транспортно-монтажных и таможенных расходов на момент приобретения объекта соответственно. Стоимость воспроизводства (Ф воспр. ) – стоимость воспроизводства ранее созданных фондов в современных условиях или стоимость точной копии объекта или имущества, приобретенной или воссозданной в настоящее время по ныне действующим ценам и тарифам. Эту величину рассчитывают по формуле Ф воспр. = Ц оц. х (1 + К тр.-монт. + К там. ). Здесь Ц оц. – цена объекта в момент его оценки; К тр.-монт, К там. – коэффициенты транспортно-монтажных и таможенных расходов на момент оценки объекта соответственно. Остаточная стоимость (Ф ост.) – это стоимость, определяемая разницей между первоначальной стоимостью и накопленной за период эксплуатации суммой износа с учетом всех улучшений, которые увеличивкают стоимость объекта. Остаточная стоимость может иметь рыночный характер, если ее оценку ведут по ценам вторичного рынка. Балансовая стоимость (Б а )– это стоимость объекта основных фондов на момент оценки, т.е. на данный момент с учетом износа и улучшений, которые были предприняты за период эксплуатации объекта (в соответствии с действующим «Положением»).

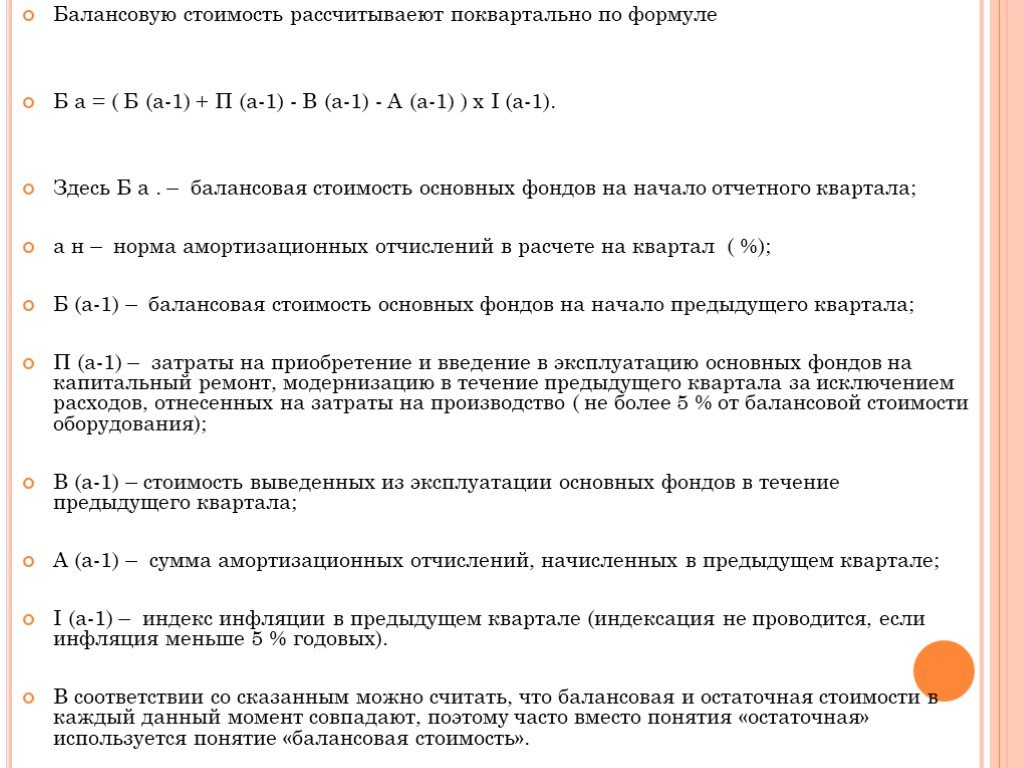

+ П (а-1) - В (а-1) - А (а-1) ) х I (а-1). Здесь Б а . – балансовая стоимость основных фондов на начало отчетного квартала; а н – норма амортизационных отчислений в расчете на квартал ( %); Б (а-1) – балансовая стоимость осно")

Слайд 7Балансовую стоимость рассчитываеют поквартально по формуле Б а = ( Б (а-1) + П (а-1) - В (а-1) - А (а-1) ) х I (а-1). Здесь Б а . – балансовая стоимость основных фондов на начало отчетного квартала; а н – норма амортизационных отчислений в расчете на квартал ( %); Б (а-1) – балансовая стоимость основных фондов на начало предыдущего квартала; П (а-1) – затраты на приобретение и введение в эксплуатацию основных фондов на капитальный ремонт, модернизацию в течение предыдущего квартала за исключением расходов, отнесенных на затраты на производство ( не более 5 % от балансовой стоимости оборудования); В (а-1) – стоимость выведенных из эксплуатации основных фондов в течение предыдущего квартала; А (а-1) – сумма амортизационных отчислений, начисленных в предыдущем квартале; I (а-1) – индекс инфляции в предыдущем квартале (индексация не проводится, если инфляция меньше 5 % годовых). В соответствии со сказанным можно считать, что балансовая и остаточная стоимости в каждый данный момент совпадают, поэтому часто вместо понятия «остаточная» используется понятие «балансовая стоимость».

Слайд 8Виды износа основных фондов и способы их устранения

В процессе существования и эксплуатации основные фонды изнашиваются. Различают три вида износа – физический., функциональный и экономический. В свою очередь функциональный износ разделяется на моральный и технологический. Физический износ - это потеря физических возможностей машины в результате эксплуатации. Со временем отдельные элементы машины тупеют, стираются, разрушаются, теряется точность, надежность и т.п. Все это – следствие эксплуатации объекта, и чем интенсивнее работа машины, тем быстрее она физически изнашивается. По определению К. Маркса физический износ машин сопоставим со “стиранием монеты от употребления”. Различают постоянный и аварийный физический износ, устранимый и неустранимый, явный и неявный. В любом случае последствия физического износа можно частично устранить путем ремонта техники, ее модернизации, реставрации и пр., заменив или отреставрировав изношенные элементы. Потеря стоимости от физического износа определяется несколькими методами, а именно: по эффективному возрасту, по индексам снижения потребительских свойств, по снижению чистого дохода (прибыли) в процессе эксплуатации и др.

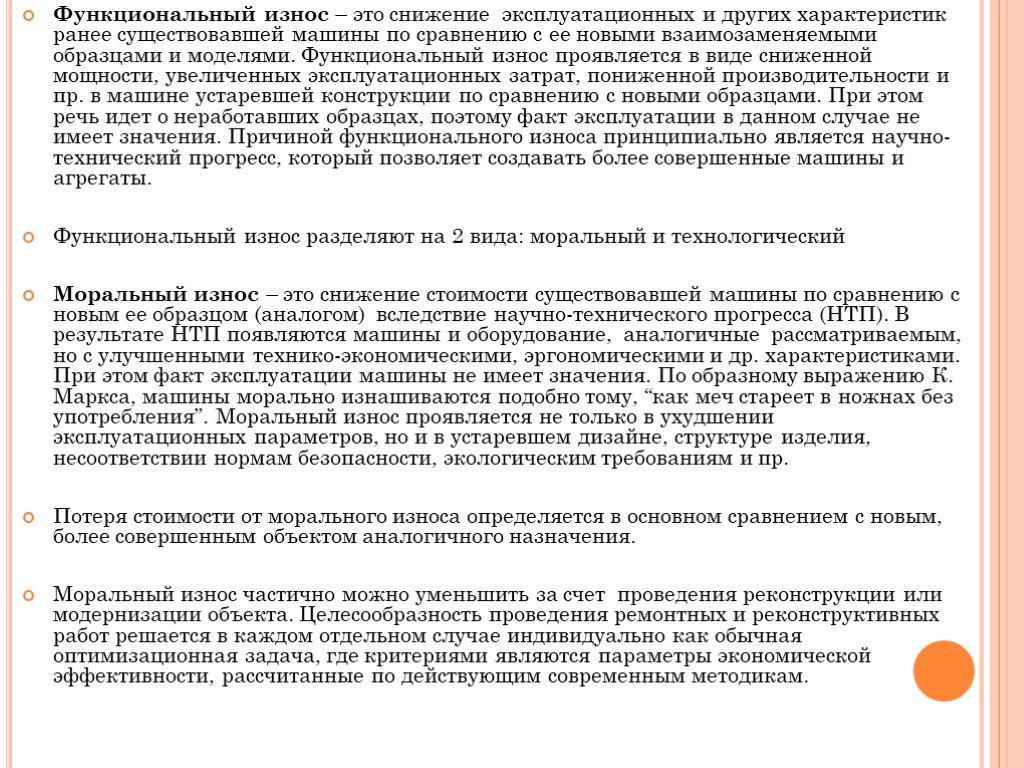

Слайд 9Функциональный износ – это снижение эксплуатационных и других характеристик ранее существовавшей машины по сравнению с ее новыми взаимозаменяемыми образцами и моделями. Функциональный износ проявляется в виде сниженной мощности, увеличенных эксплуатационных затрат, пониженной производительности и пр. в машине устаревшей конструкции по сравнению с новыми образцами. При этом речь идет о неработавших образцах, поэтому факт эксплуатации в данном случае не имеет значения. Причиной функционального износа принципиально является научно-технический прогресс, который позволяет создавать более совершенные машины и агрегаты. Функциональный износ разделяют на 2 вида: моральный и технологический Моральный износ – это снижение стоимости существовавшей машины по сравнению с новым ее образцом (аналогом) вследствие научно-технического прогресса (НТП). В результате НТП появляются машины и оборудование, аналогичные рассматриваемым, но с улучшенными технико-экономическими, эргономическими и др. характеристиками. При этом факт эксплуатации машины не имеет значения. По образному выражению К. Маркса, машины морально изнашиваются подобно тому, “как меч стареет в ножнах без употребления”. Моральный износ проявляется не только в ухудшении эксплуатационных параметров, но и в устаревшем дизайне, структуре изделия, несоответствии нормам безопасности, экологическим требованиям и пр. Потеря стоимости от морального износа определяется в основном сравнением с новым, более совершенным объектом аналогичного назначения. Моральный износ частично можно уменьшить за счет проведения реконструкции или модернизации объекта. Целесообразность проведения ремонтных и реконструктивных работ решается в каждом отдельном случае индивидуально как обычная оптимизационная задача, где критериями являются параметры экономической эффективности, рассчитанные по действующим современным методикам.

затраты на эксплуатацию, а значит, и себестоимость получа")

Слайд 10Технологический износ обусловлен появлением принципиально новых, более совершенных технологий и принципов работы машин и оборудования. В результате при близости эксплуатационных показателей (мощность, число оборотов, производительность и др.) затраты на эксплуатацию, а значит, и себестоимость получаемой продукции для новых машин существенно ниже, чем у старых, морально изношенных. Важно то, что в новых машинах применяются совершенно новые принципы или технологии. Примером может служить переход на электронные счетные машины взамен существовавших ранее ручных, механических , появление ЭВМ и др. Различие между моральным и технологическим износом заключается в том, что моральный износ носит постоянный характер, имеет относительно невысокую скорость, определяемую общими темпами научно-технического прогресса в отрасли. Технологический износ носит взрывной характер, проявляется очень резко и определяется появлением принципиально новых технологий, что и определяет характер изменений вообще в отрасли и в данной категории машин. Предсказать очередной технологический прорыв трудно, это вероятностные процессы, которые зачастую проходят незаметно, подспудно и лишь когда они становятся массовыми, можно оценить их значение и последствия. Экономический износ – это потеря стоимости объекта в результате его несоответствия требованиям рынка. Попросту говоря, экономически изношенная машина (устаревшая и т.п.) продается по низкой цене или вообще не продается на данном рынке в данный момент. Исходя из этого, можно заключить, что экономический износ – являение в какой-то мере местное и временное – т.е. может быть, что на другом рынке, в другое время такая машина может быть продана за большую цену. Это значит, что величина экономического износа будет меньше. Все перечисленные виды износа приводят к ограничению срока службы машин и оборудования. В соответствии с этим, а также с правовыми аспектами эксплуатации различают как минимум четыре вида сроков службы объектов.

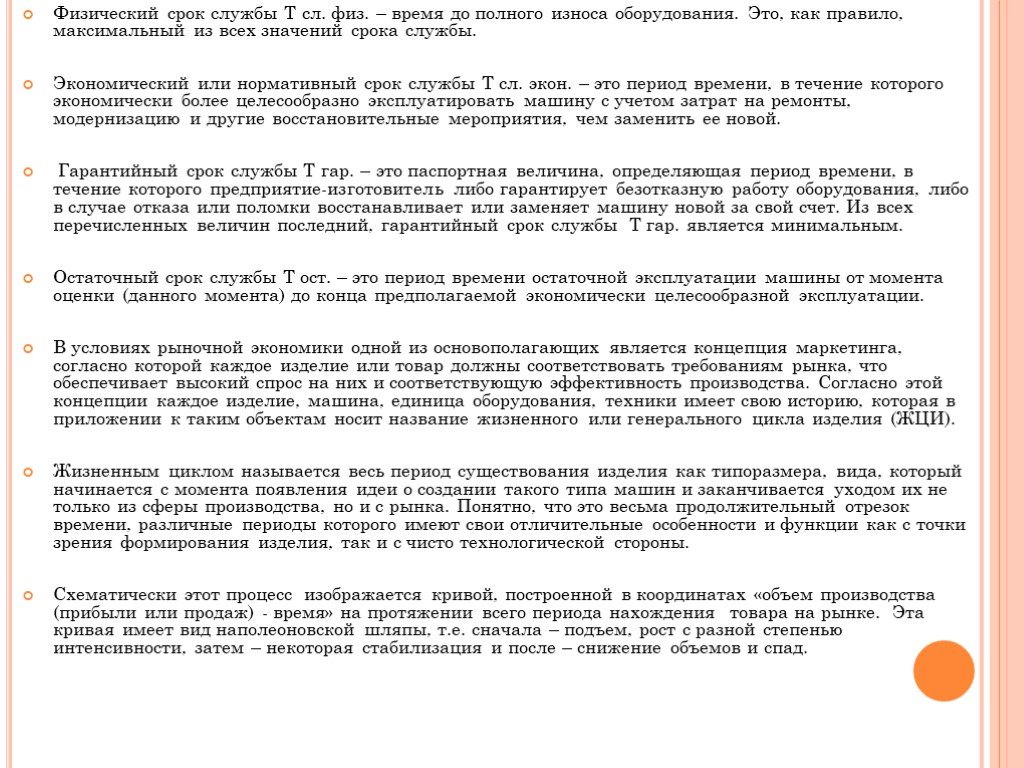

Слайд 11Физический срок службы Т сл. физ. – время до полного износа оборудования. Это, как правило, максимальный из всех значений срока службы. Экономический или нормативный срок службы Т сл. экон. – это период времени, в течение которого экономически более целесообразно эксплуатировать машину с учетом затрат на ремонты, модернизацию и другие восстановительные мероприятия, чем заменить ее новой. Гарантийный срок службы Т гар. – это паспортная величина, определяющая период времени, в течение которого предприятие-изготовитель либо гарантирует безотказную работу оборудования, либо в случае отказа или поломки восстанавливает или заменяет машину новой за свой счет. Из всех перечисленных величин последний, гарантийный срок службы Т гар. является минимальным. Остаточный срок службы Т ост. – это период времени остаточной эксплуатации машины от момента оценки (данного момента) до конца предполагаемой экономически целесообразной эксплуатации. В условиях рыночной экономики одной из основополагающих является концепция маркетинга, согласно которой каждое изделие или товар должны соответствовать требованиям рынка, что обеспечивает высокий спрос на них и соответствующую эффективность производства. Согласно этой концепции каждое изделие, машина, единица оборудования, техники имеет свою историю, которая в приложении к таким объектам носит название жизненного или генерального цикла изделия (ЖЦИ). Жизненным циклом называется весь период существования изделия как типоразмера, вида, который начинается с момента появления идеи о создании такого типа машин и заканчивается уходом их не только из сферы производства, но и с рынка. Понятно, что это весьма продолжительный отрезок времени, различные периоды которого имеют свои отличительные особенности и функции как с точки зрения формирования изделия, так и с чисто технологической стороны. Схематически этот процесс изображается кривой, построенной в координатах «объем производства (прибыли или продаж) - время» на протяжении всего периода нахождения товара на рынке. Эта кривая имеет вид наполеоновской шляпы, т.е. сначала – подъем, рост с разной степенью интенсивности, затем – некоторая стабилизация и после – снижение объемов и спад.

Слайд 12Жизненный цикл имеет шесть этапов, тесно связанных между собой: 1 – Дорыночный или прединвестиционный - когда изделие еще находится в стадии разработки, опытного и промышленного освоения в производстве и эксплуатации. 2 – Выведение товара на рынок – пробные продажи, проведение рекламных акций, медленное увеличение объемов продаж, постепенное расширение сегмента рынка. 3. Этап роста – период, когда объемы продаж наращиваются быстро, появляется и растет прибыль, производитель захватывает новые рынки. 4. Зрелость – период максимальных объемов продаж, стабилизации прибыли на высоком уровне, увеличения затрат на защиту от конкурентов. В то же время - начинается спад продаж, проводится некоторая модернизация товара, для того, чтобы подольше удержать его на рынке. 5. Начало спада – характеризуется насыщением внутреннего рынка, снижением продаж, падением прибыльности по этому продукту. Делаются попытки модернизации товара, производства и перехода на новые рынки. 6. Этап спада – несмотря на все принимаемые меры, объемы продаж резко снижаются, прибыль минимальна. Остаются минимальные, отстающие сегменты рынка на какое-то время, но неизбежен окончательный спад и необходимость выведения этот товара с рынка.

Слайд 13Жизненные циклы отдельных товаров специфичны, зависят от их технических, технологических особенностей, условий и длительности эксплуатации, качества, силы конкуренции на рынке и многих других причин. Однако есть общее, что характерно для ЖЦ большинства товаров в настоящее время: Независимо от успешности каждый товар неизбежно приходит к завершающей стадии ЖЦИ. Вопрос только в том, насколько долго он находится на рынке, как долго длится самая плодотворная стадия – стадия зрелости и как быстро были возвращены средства, затраченные на его разработку и выведение на рынок. Практически для всех товаров длительность жизненных циклов сокращается по причине ускорения НТП, усиления связей между производителями, пользователями, наличия мощной конкуренции и пр. Увеличение затрат на разработку, внедрение, обеспечение высокого качества продукции, что обусловлено как внешними (инфляция, растущая конкуренция, повышение уровня жизни), так и внутренними факторами. К последним относится необходимость проведения все более совершенных и дорогих научных исследований, опытно-конструкторских разработок и пр. Таким образом, длительность ЖЦИ также является важной временной характеристикой изделия, которая зависит от степени отработанности машины, как на стадии ее проектирования, так и в процессе изготовления. Другими словами, чем выше качество машины, тем дольше и эффективнее она может функционировать и тем продолжительнее ее жизненный цикл. Нужно отметить, что в настоящее время изменения в технике и технологии происходят настолько быстро, что и длительности жизненных циклов изделий соответственно сокращаются. Причем происходит это именно по причине стремительного возрастания темпов жизни вообще, темпов научно-технического прогресса в отношении к технике, а также по причине глобализации производственных и жизненных процессов.

Слайд 14Амортизация основных фондов – сущность и расчеты

В процессе эксплуатации оборудование изнашивается, утрачивает частично или полностью свои первоначально присущие ему технические и другие свойства, что, естественно, влияет на величину их стоимости и снижает ее. Говорят, что оборудование амортизируется. Амортизация – это важнейшая экономическая категория, присущая только основным фондам, смысл которой заключается в переносе стоимости основных фондов на стоимость готовой продукции через постоянные амортизационные отчисления. С финансовой точки зрения амортизация основных фондов и нематериальных активов, используемых для производства – это постепенное возмещение затрат собственника на приобретение и введение в эксплуатацию основных фондов и нематериальных активов в пределах нормы амортизационных отчислений. Амортизации подлежат: затраты, связанные с приобретением и введением в эксплуатацию основных фондов и нематериальных активов; самостоятельно изготовленные основные фонды; затраты, связанные с проведением всех видов ремонтов, реконструкции и модернизации оборудования и машин. Амортизация начисляется ежеквартально, начиная с квартала, следующего за кварталом их зачисления на баланс плательщика налога. Существует несколько методов начисления амортизации, из которых наиболее простым и употребимым являектся равномерный способ.

. Согласно")

Слайд 15При равномерном способе расчета амортизационных отчислений в качестве базы принимается первоначальная стоимость основных фондов, а норма амортизационных отчислений а н не изменяется в пределах одной категории основных фондов. В этом случае используют формулу А год. = Ф перв х (а н / 100) . Согласно действующим нормативам для новых фондов, введенных в эксплуатацию после 1.01.2003 г., установлены такие максимально допустимые нормы амортизационных отчислений по группам фондов: 1 группа основных фондов – 8 % годовых; 2 группа основных фондов – 40 % годовых; 3 группа основных фондов – 24 % годовых; 4 группа основных фондов – 60 % годовых. Эти же нормы могут быть использованы и для расчета износа оборудования. Предприятие имеет право самостоятельно выбирать способ и норму расчета амортизационных отчислений. Единственное требование – чтобы выбранные и утвержденные нормативы амортизационных отчислений не превышали допустимых значений. Нужно отметить, что эти нормы значительно увеличены по отношению к ранее существовавшим, поэтому их использование приводит к ускорению процессов списания средств, их полной амортизации.

Слайд 16Ускоренный процесс амортизации имеет как положительную, так и отрицательную стороны. С одной стороны, процесс ускоренной амортизации приводит к снижению балансовой стоимости имущества, а это, в свою очередь, снижает базу для начисления налога на имущество. Кроме того, быстрее формируются средства для реновации оборудования, что фактически и является целью ускоренной амортизации. С другой стороны, включение в затраты увеличенных амортизационных отчислений приводит к росту себестоимости, а, возможно, и цены, что может снизить конкурентоспособность продукции. Поэтому предприятия сейчас самостоятельно определяют эти параметры в рамках существующих ограничений, исходя из экономической ситуации на предприятии. Равномерная форма расчета амортизационных отчислений удобна своей простотой, но имеет существенный недостаток, который ограничивает область ее применения. Дело в том, что за базу расчета принимается первоначальная стоимость оборудования, которая остается неизменной в течение всего периода амортизации. Другими словами, не учитываются затраты на ремонты, модернизацию и пр. в процессе эксплуатации объектов. Такое возможно и целесообразно для машин и оборудования с короткими сроками службы, высокими темпами износа и минимальными затратми на улучшение фондов в течение срока их амортизации. К таким могут быть отнесены фонды 2-ой и 4-ой групп согласно принятой классификации.

. При этом методе расчета амортизации база начислений все время меняется, потому что балансовая стоимость не остаетс")

Слайд 17Кроме равномерного существует способ расчета и начисления амортизационных отчислений на основе балансовой стоимости Б t. Расчетная формула при этом имеет вид А год. = Б t х (а н / 100). При этом методе расчета амортизации база начислений все время меняется, потому что балансовая стоимость не остается неизменной, что видно из формулы ее расчета 6.3. В связи с этим бухгалтеры сталкиваются с проблемой незначительных остатков стоимости устаревшего оборудования, от величины которых постоянно нужно начислять амортизацию. В то же время в законе говорится о том, что амортизация оборудования должна начисляться до тех пор, пока его стоимость не станет равной нулю. В этом есть некоторая проблема, которая должна быть устранена законодательным путем. При любой форме начисления амортизации сами эти средства создаются за счет амортизационной составляющей в себестоимости продукции, которая укрупненно может быть рассчитана по формуле З аморт. = А год. / N год. Здесь З аморт. – величина амортизационной составляющей в себестоимости единицы продукции; А год. – годовые амортизационные отчисления по предприятию; N год. – годовой объем выпуска продукции. Эта упрощенная формула, т.к. практически любое предприятие выпускает не один, а несколько видов продукции, но принципиальный подход верен. Особой формой собственности являются так называемые нематериальные активы, т.е. объекты промышленной и интеллектуальной собственности, а также других аналогичных прав, признанных объектом права собственности конкретного предпринимателя, которая уменьшается в процессе производственного использования (например, товарные знаки, ноу-хау и пр.).Амортизация на нематериальные активы начисляется равными долями, исходя из их первоначальной стоимости с учетом индексации в течение всего срока использования, но не более 10 лет (так называемый паушальный платеж).

Слайд 18Показатели и пути улучшения использования основных фондов

Уровень использования основных фондов существенно влияет на общую эффективность производства, поэтому важно правильно оценить эту величину. Различают общие и частные показатели использования фондов. Среди множества общих показателей важнейшими являются фондоотдача основных фондов, фондоемкость продукции и фондовооруженность труда. Фондоотдача основных фондов Фотд. показывает средний выпуск продукции Вгод. в денежном выражении в расчете на единицу среднегодовых основных фондов Фгод. и рассчитывается по формуле Ф отд. = В год. / Ф год. Для расчета среднегодовой величины основных фондов можно воспользоваться формулами Ф год. = 0,5 (Ф вх. + Ф вых.); Ф год. = Ф вх. + Ф вв.х n вв./ 12 - Ф выв.х n выв. / 12. В этих формулах Ф вв., Ф выв. – вводимые и выводимые основные фонды в течение планируемого периода; n вв., n выв. – число месяцев от момента ввода (вывода) вводимых (выводимых) фондов до конца года соответственно.

Слайд 19Фондоемкость продукции – показатель, обратный фондоотдаче, который определяет количество фондов в денежном выражении Ф год. в расчете на единицу продукции В год. и рассчитывается по формуле Ф емк. = 1 / Ф отд. = Ф год. / В год. Фондовооруженность труда характеризует среднюю величину основных фондов Фгод. в расчете на одного работающего (обычно по списочной численности) Рспис. и определяется по формуле Ф воор. = Ф год. / Р спис.. Все указанные показатели характеризуют производство в целом, а их величина зависит как от особенностей отрасли, так и от степени организации производства на конкретном предприятии. Обычно капиталоемкие отрасли с длительным циклом производства имеют гораздо более низкую фондоотдачу и высокую фондоемкость продукции, чем отрасли с более благоприятными экономическими характеристиками. Например, предприятия тяжелой промышленности имеют фондоотдачу в пределах 1 – 2, тогда как для предприятий местной, легкой и т.п. отраслей ее величина доходит до 10 – 15 и более. Это является в значительной степени следствием экономических и организационных особенностей отрасли и в меньшей степени – качеством организации производства на самом предприятии. Недостаток общих показателей использования основных фондов в том, что они сами по себе не дают возможности провести детальный анализ и выяснить причины того или иного положения дел на предприятии. Для этого применяют систему частных показателей использования основных фондов. Эти показатели зависят от различных по своей экономической природе факторов, которые разделяются на две категории – экстенсивные и интенсивные. В соответствии с этим и частные показатели разделяются таким же образом.

Слайд 20К экстенсивным факторам, определяющим экстенсивное использование основных фондов или использование их по времени относят внешние по отношению к производственному процессу обстоятельства – соблюдение режима работы, регламента труда, величину простоев оборудования, перерывов в работе персонала и т.п. Уровень использования основных фондов по времени (экстенсивное использование) определяется коэффициентом экстенсивного использования К экст. по формуле К экст. = К врем. = F действ. / F кал. Величины F действ. и F кал. – действительный и календарный фонды времени, определяемые по соотношениям из таблицы 3 настоящего пособия. Показателем экстенсивного использования оборудования на машиностроительных предприятиях также может быть коэффициент сменности К см.: К см. = å С i / C max . Здесь – å С i, C max – соответственно сумма работающих станков в каждой из трех смен (С i) и в наиболее нагруженную смену (C max = С 1 ). Интенсивное использование фондов определяется внутренними факторами, прежде всего уровнем загрузки оборудования в течение рабочего времени, что в свою очередь зависит как от производственного задания, так и от квалификации персонала, состояния оборудования, уровня организации производства и пр. Все это определяет выпуск продукции в единицу времени и оценивается коэффициентом интенсивного использования оборудования или коэффициентом использования мощности К инт.: К инт. = В факт. / В ном. В факт, В ном. – фактический и номинальный выпуски продукции в единицу времени . Обобщающим является показатель интегрального использования или просто показатель использования основных фондов, который учитывает экстенсивные и интенсивные факторы и рассчитывается по формуле К интегр. = К исп. = К экст. х К инт. Для повышения уровня использования основных фондов существуют несколько направлений, совпадающих с теми, о которых говорилось в разделе 5 «Производственная мощность» – внешние и внутренние факторы. К внешним относят рыночные факторы, к внутренним – чисто производственные, которые, в свою очередь, разделяют на экстенсивные и интенсивные.

Слайд 21Понятие, состав, структура и источники формирования оборотных средств

Оборотные средства – это предметы труда, участвующие в процессе производства один раз, изменяющие при этом свою физическую форму и переносящие свою стоимость на стоимость готовой продукции за один производственный цикл. Оборотные средства включают в себя оборотные фонды и фонды обращения. Оборотные фонды – это предметы труда, которые физически состоят из сырья, материалов, топлива, обтирочных и смазочных масел и материалов, полуфабрикатов различных видов, а также быстроизнашиваемого инструмента со сроком службы менее одного года. Эта часть оборотных средств – наиболее существенна и составляет 65– 75 % от общей их величины. В свою очередь, оборотные фонды в зависимости от степени их участия в производстве разделяются на производственные запасы (45 - 50 %), незавершенное производство (20 – 25 %) и расходы будущих периодов (5 – 7 %). Фонды обращения – это готовая продукция на складе предприятия или уже отгруженная , но неоплаченная, а также денежные средства на счете предприятия, еще не израсходованные на производственные нужды. Доля этой составляющей - 25 - 30 %. В зависимости от физического и экономического содержания фонды обращения разделяются на готовую продукцию на складе предприятия (8 – 10 %); отгруженную, но неоплаченную продукцию и товары (7 – 8 %) и денежные средства в расчетах ( 7 – 9 %).

Слайд 22Различают понятия нормируемых и ненормируемых оборотных средств. К нормируемым относят те, величина которых зависит только от самого производителя и потому может быть пронормирована. Сюда относят собственно оборотные фонды и готовую продукцию на складе предприятия. Вместе это составляет около 80 – 85 %. Все остальное – отгруженная, но неоплаченная продукция и товары и денежные средства в расчетах – составляет ненормируемые оборотные средства, что соответствует 15 – 20 % от общей суммы оборотных средств. Структура оборотных средств зависит от конструктивных особенностей выпускаемой продукции, организационно-экономических параметров предприятия, технологии производства и пр. Структура оборотных средств, приведенная в тексте, характерна для машиностроительного производства. Оборотные средства используются в процессе производства новой продукции, переходя при этом из одной формы в другую - как физически, так и экономически. Этот процесс изменения материального и экономического содержания называется кругооборотом оборотных средств в процессе производства. Фактически этот процесс выглядит таким образом : в самом начале производства служба материально-технического снабжения предприятия создает производственный запас оборотных фондов, который затем постепенно в процессе производства переходит в готовую продукцию. После ее отгрузки и реализации на счете предприятия образуются денежные средства, которые опять используются для пополнения оборотных средств и создания производственных запасов для следующего производственного цикла. Таким образом, оборотные средства в течение одного оборота переходят из денежной формы в материальную (производственные запасы и готовая продукция), а затем – опять в денежную форму.

Слайд 23Продолжительность одного оборота – это один из важнейших экономических показателей, который зависит как от внешних, так и от внутренних по отношению к производству факторов и является индивидуальным показателем. Общее правило в отношении оборачиваемости средств – чем короче цикл, тем при прочих равных условиях производство эффективнее. Это объясняется тем, что на каждом обороте предприятие получает определенную прибыль, и поэтому, чем больше таких оборотов в течение календарного периода, тем больше и получаемая масса прибыли. Соответственно, чем короче один цикл, тем их больше за один и тот же отрезок времени. Другими словами, производитель заинтересован в ускорении оборачиваемости капитала и в том числе, оборотных средств, потому что на каждом обороте формируется прибыль, масса которой за календарный период (год) тем больше, чем больше оборотов за год производит капитал. Г. Форд говорил, что не так важно, каким капиталом владеет собственник, как то, с какой скоростью капитал оборачивается. Формирование и пополнение оборотных средств требует значительных материальных затрат, что, в свою очередь, определяет проблему их финансирования. В современных условиях можно выделить три основных источника формирования оборотных средств : собственные и приравненные к ним средства; заемные средства (кредиты банков); привлеченные средства (акционерный капитал и т.п.).

; различные кредиты банков (15 – 20 %); прибыль предприятия (10 – 15 %); дебиторская задолженность (6 – 10 %). Приведенная структура является усредненной и зависи")

Слайд 24С точки зрения формальной принадлежности и структуры средств их можно разделить на такие категории : уставный фонд предприятия (70 – 75 %); различные кредиты банков (15 – 20 %); прибыль предприятия (10 – 15 %); дебиторская задолженность (6 – 10 %). Приведенная структура является усредненной и зависит как от самого предприятия и его организационно-экономических параметров, так и от внешних факторов – таких, как общая экономическая ситуация в стране, уровень платежеспособности потребителя, стоимость кредитов, степень защищенности и гарантированности кредитов и пр.

Слайд 25Нормирование оборотных средств предприятия

Для расчета размера оборотных средств на предприятии используют нормирование, которое дает возможность рассчитать величину нормируемых оборотных средств, составляющих более 80 % общей их величины. Нормирование – процесс определения величины какого-либо ресурса, основанный на установленном нормативе расхода этого ресурса на единицу продукции. Норматив расхода материального ресурса – это плановое задание, определяющее максимально допустимый расход материала для получения единицы продукции при оптимальных условиях производства. Норматив не является неизменной величиной, т.к. изменяющиеся условия производства приводят к необходимости пересмотра норм, что и происходит периодически на предприятиях. Кроме норматива существует понятие нормы, которая рассчитывается в днях потребности предприятия в том или ином виде материалов. Значение нормативов расхода материальных ресурсов в том, что они определяют величину расхода материалов на программу ( или на изделие), а значит, и размер денежных средств, необходимых для обеспечения производства этими материалами. Для обеспечения высокого качества норм они должны соответствовать определенным требованиям. Норма должна быть прогрессивной, динамичной, с одной стороны, и устойчивой в течение относительно продолжительного отрезка времени, с другой стороны. Эти два на первый взгляд противоречивых требования на самом деле обеспечивают своевременный пересмотр норм на предприятии.

Слайд 26Вторая группа требований – выполнимость норм, с одной стороны, и их напряженность, с другой, – позволяет установить нормы на разумном уровне с точки зрения производительности труда и обеспечения качества продукции. Нормы разрабатываются с помощью различных методов нормирования, среди которых можно выделить три главнейшие: опытно-статистический метод; опытно-лабораторный; расчетно-аналитический. Опытно-статистический метод основан на статистической обработке определенного массива опытных данных по расходу ресурса на изготовление изделия. Чем больше массив рассматриваемых данных, тем точнее результат и выше качество нормы. Недостатком этого метода является его субъективизм, поскольку он опирается на опыт нормировщика, и то, что он отражает прошлый опыт, используя данные за прошедший период. Опытно-лабораторный метод основан на проведении лабораторных испытаний, в результате чего получают требуемые значения расхода материалов, соответствующие лабораторным условиям. Это и определяет недостаток опытно-лабораторного нормирования. Дело в том, что лабораторные условия отличаются от реальных в лучшую сторону, в связи с чем получаемые нормы значительно напряженнее, чем должны быть в реальных условиях.

Слайд 27Расчетно-аналитический метод основан на использовании существующих расчетно-аналитических зависимостей между технологическими параметрами производства и нормой расхода материала. Это наиболее приемлемый метод с точки зрения получения качественных норм. Однако область ее применения ограничена теми ситуациями, когда существуют эти самые аналитические зависимости. Практически нормирование оборотных средств – это расчет потребности в тех или иных материальных ресурсах по всем ее составляющим, включая производственные запасы, незавершенное производство, расходы будущих периодов и готовую продукцию на складе предприятия. В соответствии с этим расчетная формулы имеет такой вид: О å = О зап. + О нзп + О буд.+ О гот. Здесь О å - суммарный норматив оборотных средств; О зап. – норматив оборотных средств в производственных запасах; О нзп. – норматив оборотных средств в незавершенном производстве; О буд. – норматив оборотных средств в виде расходов будущих периодов; О гот. – норматив оборотных средств в виде готовой продукции на складе предприятия. Производственные запасы оборотных средств – это наибольшая часть нормируемых оборотных средств, которая включает в себя четыре вида запасов – транспортный, технологический, оборотный (текущий) и страховой (аварийный).

, умноженной на суточный расход рассматриваемого вида материального ресурса (М сут. i ): О i = Д i х М сут. i. Соответственно общий норматив расхода оборотных средств в производственных")

Слайд 28По определению норматив оборотных средств i –го вида материальных ресурсов О i равен норме в днях потребности (Дi), умноженной на суточный расход рассматриваемого вида материального ресурса (М сут. i ): О i = Д i х М сут. i. Соответственно общий норматив расхода оборотных средств в производственных запасах определится по формуле О å = Д å х М сут. , где Д å - это общая норма в днях потребности оборотных средств в производственных запасах, которая определяется по формуле Д å = Д тран. + Д техн. + Д тек. + Д страх. , где Д тран. – норма транспортного запаса, которая может быть определена как разница между продолжительностью грузооборота и документооборота, т.е. Д тран. = Т груз. – Т докум. Размер этой величины зависит от конкретных условий транспортировки и документооборота, но в среднем при нормальных условиях она колеблется от 3 до 7 суток. В случае предоплаты Т груз. = Т докум. и величина нормы транспортного запаса будет равна нулю, т.е. Д тран. = 0.

В среднем эта величина составляет 2 – 3 дня. Д тек. – норма текущего или оборотного зап")

Слайд 29Д техн. – норма технологического запаса, обусловленного необходимостью подготовки уже полученных материалов к работе (разгрузка, контроль, приемка, оформление документов, складирование, лабораторный анализ и пр.) В среднем эта величина составляет 2 – 3 дня. Д тек. – норма текущего или оборотного запаса, связанная с обеспечением бесперебойного снабжения производства материальными ресурсами при условии периодических дискретных поставок материалов. Величина этой нормы запаса зависит от частоты поставки, ее размера, производственных возможностей поставщика, емкости вагонов или других транспортных средств и др. Размер и периодичность поставки определяется с учетом интересов всех субъектов этой операции, а именно – потребителя, поставщика, транспортников. Причем эти интересы зачастую не сходятся - например, поставщику выгодны крупные партии, тогда как потребителю это нужно не всегда; транспортные организации озабочены полной загрузкой вагонов, что не всегда совпадает с интересами как поставщика, так и потребителя и т.д. Поэтому оптимальный размер величины поставки рассчитывается, исходя из всех перечисленных соображений.

Слайд 30Средняя величина нормы оборотного запаса определяется по формуле Д тек. ср. = Т пост. / 2 где Д страх. - норма страхового запаса оборотных средств, который создается на случай непредвиденных, аварийных, форс-мажорных обстоятельств, сбоев в снабжении. Его величина равна времени срочной поставки материала Т пост.срочн. , что соответствует соотношению Д страх. = Т пост.срочн.. Таким образом, суммарную величину норматива запаса оборотных средств можно рассчитать по формуле О å = Д å х М сут. = М сут. х (Д тран. + Д техн. + Д тек. + Д страх.) Нормативы запаса оборотных средств рассчитываются по всей гамме расходуемых материалов и по каждому виду в отдельности в квартальном и годовом разрезе. Вторая составляющая нормированных оборотных средств – величина незавершенного производства НЗП, к которой относят предметы труда в виде неоконченных в производстве изделий и их составляющие (детали, сборочные единицы, комплекты отдельных элементов). Объем НЗП, так же как и норматив их запаса, затруднительно рассчитать точно в каждый момент времени. Поэтому расчет производится укрупненно, исходя из следующих соображений. Все материалы, используемые в производстве, сразу переходят в НЗП. Остальные затраты переносятся на НЗП постепенно и распределяются равномерно.

= 0,5 х ( g мат. + 1 ) . Здесь g мат. – удельный вес")

Слайд 31Исходя из этого, вводят в расчет коэффициент нарастания затрат Кн.з. , равный отношению величины НЗП к производственной себестоимости единицы продукции С пр. и определяемый по формулам К н.з. = О нзп / С пр. ; К н.з. = g мат. х 0,5 ( 1 - g мат. ) = 0,5 х ( g мат. + 1 ) . Здесь g мат. – удельный вес материальных затрат в себестоимости изделия, определяемый по формуле g мат. = З мат. / С произ. . На величину оборотных средств в НЗП влияет длительность производственного цикла, а именно: чем дольше период изготовления продукции, тем больше и величина незавершенного производства НЗП. Производственный цикл – это календарная продолжительность изготовления изделия – от начала до конца его производства. Исходя из этого, определяется размер НЗП по изделию и на временной промежуток – год или квартал. О нзп. изд. = (О нзп. год./ Т год.) х Т пр ц. = О нзп.сут. х Т пр. ц. , Тпр. ц. – продолжительность производственного цикла по данному изделию в днях; О нзп. изд, О нзп. год, О нзп. сут. – величина незавершенного производства на одно изделие, на год и на сутки в среднем соответственно: О нзп. год. = (О нзп.изд./ Т пр.ц.) х Т год. = О нзп. сут.хТгод. В зависимости от условия задачи, наличия тех или иных исходных данных применяется та или иная расчетная формула.

Слайд 32Кроме того, следует помнить, что в укрупненных расчетах принимаются следующие продолжительности календарных периодов : год – 360 ; квартал – 90 ; месяц – 30 дней. Величина оборотных средств в незавершенном производстве – это очень важный показатель уровня организации всего производственного процесса. Чем ниже удельный вес незавершенного производства, тем мобильнее и эффективнее производство, потому что само по себе НЗП – это средства, которые дадут отдачу только, когда изделие будет изготовлено и продано. Если же цикл производства длинный, то возврат средств после продажи готового изделия оттягивается по времени, НЗП – значительное, а управляемость производства – низкая. Такая ситуация характерна для предприятий тяжелой промышленности, что является одной из причин сложностей при выводе этих предприятий из кризиса. Оборотные средства в виде готовой продукции и расходов будущих периодов входят в состав нормируемых оборотных средств, однако они имеют некоторые отличия. Дело в том, что эти расходы вкладываются в текущем, а направлены и реализуются в будущем периоде и поэтому они осуществляются, как правило, за счет банковского кредита, прибыли и привлеченных средств. В этом смысле их можно определить как авансированные средства. Величину их можно определять по-разному, в частности, и по формуле О гот. + О буд. = (Д гот. + Д буд.) х Т сут. Здесь Д гот. , Д буд. – норма в днях потребности предприятия в оборотных средствах в виде готовой продукции и расходов будущих периодов соответственно; Т сут. – суточный выпуск товарной продукции по производственной себестоимости, определяемый в среднем за год.

: О год. ср")

Слайд 33Среднегодовая величина оборотных средств может быть определена по величине норматива оборотных средств на начало и конец планируемого периода, а также с учетом введенных и выведенных средств в течение года (по аналогии с расчетом среднегодовых основных фондов и производственных мощностей): О год. ср. = 0,5 (О нач. + О кон. ); О год. ср. = О нач. + О вв.х n вв./ 12 - О выв.х n выв./ 12 . (7.15) Здесь О нач. , О кон. – оборотные средства на начало и конец планируемого периода соответственно; О вв. , О выв. – вновь введенные и выведенные оборотные средства за рассматриваемый период; n вв , n выв. – время в месяцах от момента ввода или вывода оборотных средств в рассматриваемом периоде соответственно.

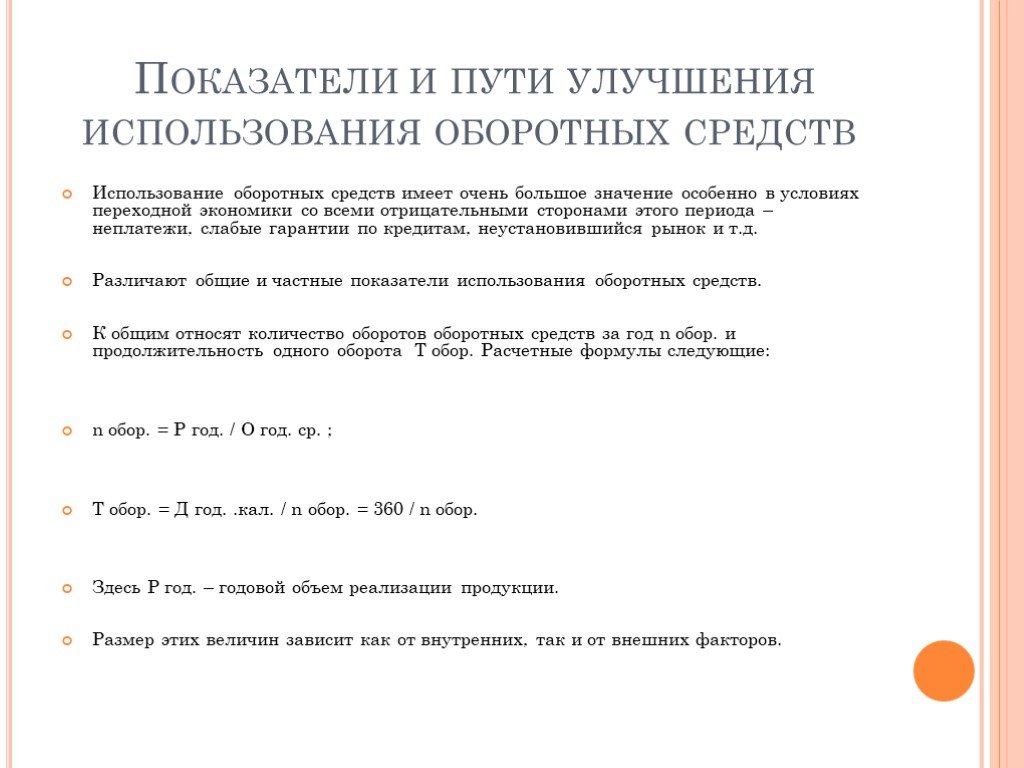

Слайд 34Показатели и пути улучшения использования оборотных средств

Использование оборотных средств имеет очень большое значение особенно в условиях переходной экономики со всеми отрицательными сторонами этого периода – неплатежи, слабые гарантии по кредитам, неустановившийся рынок и т.д. Различают общие и частные показатели использования оборотных средств. К общим относят количество оборотов оборотных средств за год n обор. и продолжительность одного оборота Т обор. Расчетные формулы следующие: n обор. = Р год. / О год. ср. ; Т обор. = Д год. .кал. / n обор. = 360 / n обор. Здесь Р год. – годовой объем реализации продукции. Размер этих величин зависит как от внутренних, так и от внешних факторов.

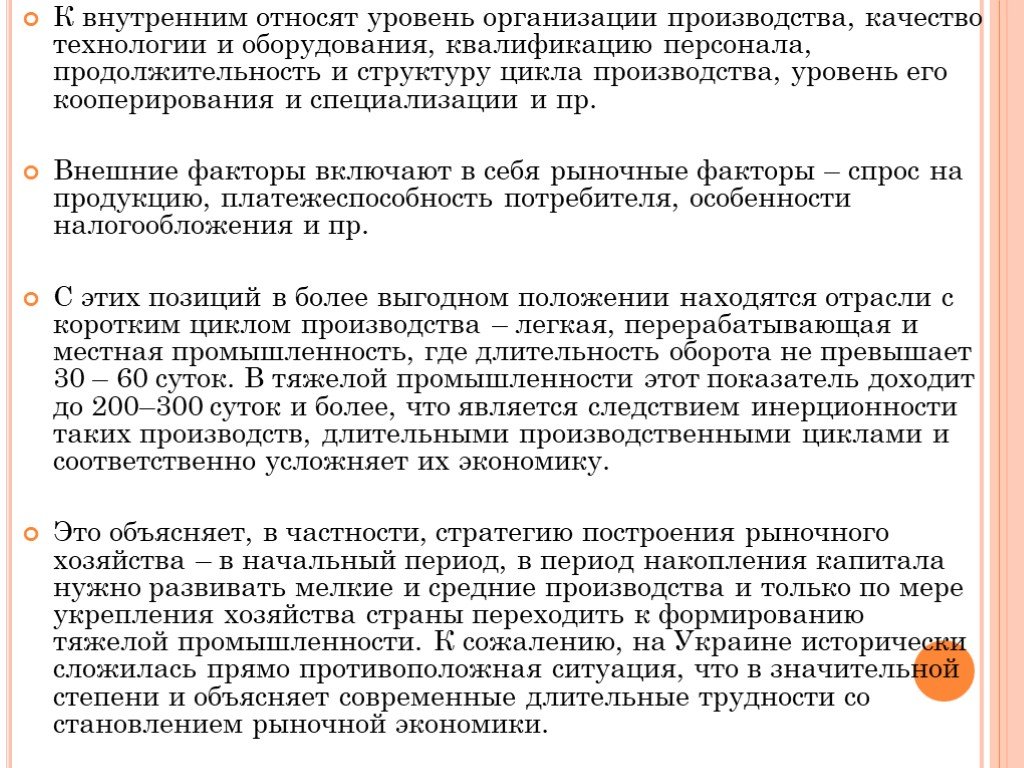

Слайд 35К внутренним относят уровень организации производства, качество технологии и оборудования, квалификацию персонала, продолжительность и структуру цикла производства, уровень его кооперирования и специализации и пр. Внешние факторы включают в себя рыночные факторы – спрос на продукцию, платежеспособность потребителя, особенности налогообложения и пр. С этих позиций в более выгодном положении находятся отрасли с коротким циклом производства – легкая, перерабатывающая и местная промышленность, где длительность оборота не превышает 30 – 60 суток. В тяжелой промышленности этот показатель доходит до 200–300 суток и более, что является следствием инерционности таких производств, длительными производственными циклами и соответственно усложняет их экономику. Это объясняет, в частности, стратегию построения рыночного хозяйства – в начальный период, в период накопления капитала нужно развивать мелкие и средние производства и только по мере укрепления хозяйства страны переходить к формированию тяжелой промышленности. К сожалению, на Украине исторически сложилась прямо противоположная ситуация, что в значительной степени и объясняет современные длительные трудности со становлением рыночной экономики.

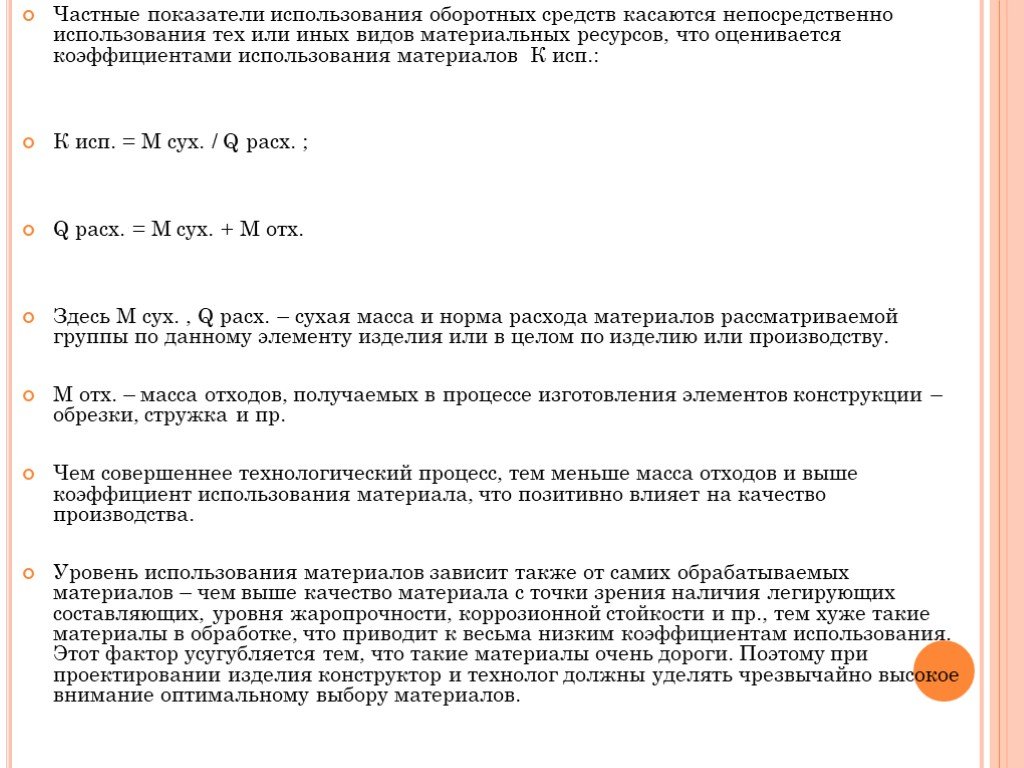

Слайд 36Частные показатели использования оборотных средств касаются непосредственно использования тех или иных видов материальных ресурсов, что оценивается коэффициентами использования материалов К исп.: К исп. = М сух. / Q расх. ; Q расх. = М сух. + М отх. Здесь М сух. , Q расх. – сухая масса и норма расхода материалов рассматриваемой группы по данному элементу изделия или в целом по изделию или производству. М отх. – масса отходов, получаемых в процессе изготовления элементов конструкции – обрезки, стружка и пр. Чем совершеннее технологический процесс, тем меньше масса отходов и выше коэффициент использования материала, что позитивно влияет на качество производства. Уровень использования материалов зависит также от самих обрабатываемых материалов – чем выше качество материала с точки зрения наличия легирующих составляющих, уровня жаропрочности, коррозионной стойкости и пр., тем хуже такие материалы в обработке, что приводит к весьма низким коэффициентам использования. Этот фактор усугубляется тем, что такие материалы очень дороги. Поэтому при проектировании изделия конструктор и технолог должны уделять чрезвычайно высокое внимание оптимальному выбору материалов.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36

.")

и выездном туризме.")