Презентация "Реформы в условиях кризиса" по праву – проект, доклад

Слайд 1

Слайд 1 Слайд 2

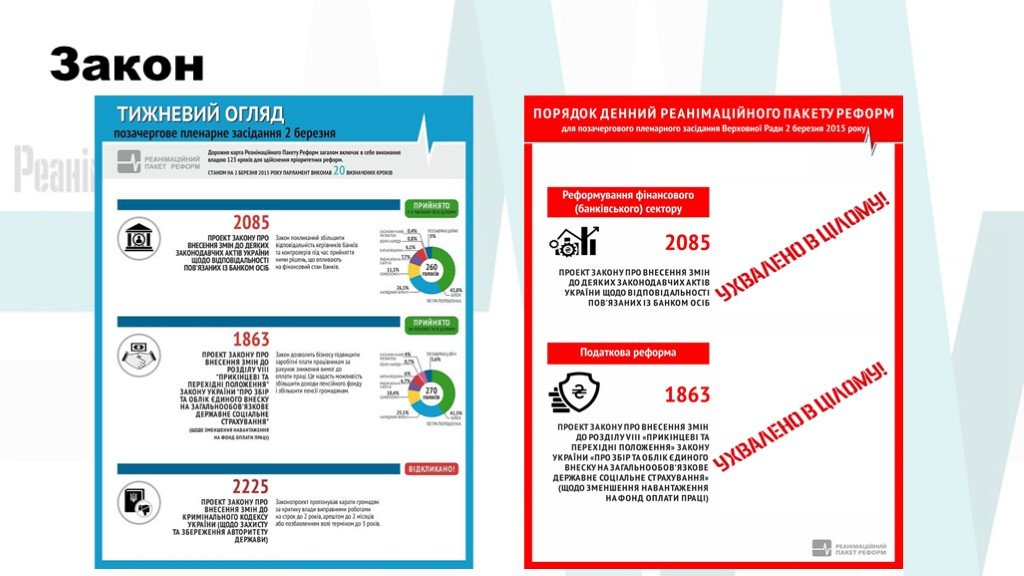

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32Презентацию на тему "Реформы в условиях кризиса" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Право. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 32 слайд(ов).

Слайды презентации

Список похожих презентаций

Реформы пенсионной системы 2015 г.

Пенсионная система – это совокупность создаваемых государством правовых, экономических и организационных институтов и норм, имеющих целью предоставление ...

Жилищно-коммунальное хозяйство в условиях реформ

1. Научные основы реформирования. Реформа – существенные преобразования в социально-экономической сфере, затрагивающие отношения собственности, хозяйственный ...

Необходимость проведения пенсионной реформы и её сущность

Логика Пенсионной реформы. Отчисления работающих шли в "общий котел", из которого платилась пенсия пенсионерам. => Будущие пенсионеры работали на ...

Основные этапы и содержание реформы местного самоуправления РФ

Реформа местного самоуправления в России была проведена в 2000-х годах. Закон о реформе местного самоуправления был принят депутатами Госдумы в 2003 ...

Основные изменения в УПК Украины в контексте Малой судебной реформы 2001 года

Предпосылки реформы. Ст. 12 Переходных Положений Конституции Украины установила: функционируют до формирования системы судов общей юрисдикции , но ...

Основные цели пенсионной реформы

Пенсионная реформа — совокупность организационных, правовых, экономических и политических мероприятий, связанных с изменением условий пенсионного ...

Концепция и основные мероприятия административной реформы в Российской Федерации в 2006-2010 гг.

Целями административной реформы в Российской Федерации в 2006 - 2010 годах являются: (в ред. распоряжения Правительства РФ от 09.02.2008 N 157-р). ...

Урок обобщения по теме «Наречие» на материале портретной характеристики личности

План урока. 1. Постановка целей урока 2. Актуализация знаний: устный диктант, повторение правил написания и произношения наречий. 3. Анализ учебного ...

Право на труд. Трудовые правоотношения

Вспомним. Какую роль играет труд в жизни человека? Дайте определение понятию «Право». Что называется отраслью права? Правоотношение – это….. Трудовое ...

Права человека и гражданина, на территории РФ Получение гражданства

Мы живем в демократическом федеративно-правовом государстве с республиканской формой правления. Но каждый второй житель нашей страны не знает своих ...

Получение прав на использование товарного знака

Каким способом можно купить право на использование товарного знака? Ответ: Заключите с владельцем товарного знака одно из следующих соглашений: Договор ...

Памятники раннего христианства на Северном Кавказе

Апостол Андрей Первозванный -распространитель христианства на Северном Кавказе. Карта-схема христианских храмов на территории Северного Кавказа. Сентинский ...")

«…Крепостное право на крестьян отменяется навсегда». Александр II (урок на тему «Крестьянская реформа 1861 года)

Крестьянская реформа 1861 года * Личность императора Александра II. * Предпосылки отмены крепостного права. * Причины отмены крепостного права. * ...

Конкурсы на право получения грантов Президента Российской Федерации для поддержки ведущих научных школ, молодых российских ученых – докторов наук и кандидатов наук

Государственный заказчик Программы. Федеральное агентство по науке и инновациям Федеральное агентство по образованию. Совет по грантам Президента ...

Закон О конкуренции и ограничении монополистической деятельности на товарных рынках

Настоящий Закон определяет организационные и правовые основы предупреждения и пресечения: монополистической деятельности и недобросовестной конкуренции ...

Задачи на получение гражданства

Задача №1. Условие: Родители Тома граждане «Некой страны », но сам Том родился за её пределами. Какое гражданство получит Том: -г-во страны в которой ...

Духовно-нравственное развитие школьников на основе традиций православной культуры

«Сегодня жизнь стоит на переломе. Мир под вопросом – быть или не быть? И только Бог и наша боль о Доме Зовут к Любви, к Добру, чтоб всем и завтра ...

Восхождение на Пик Права

Пик Права. . С У Д Е ЗА К ОН Л ОБЯЗ А ННОСТИ Р ГРАЖД А НИН Ц КОНСТ И ТУЦИЯ Я. ВСТРЕЧА С ПАПОЙ КАРЛО И БУРАТИНО. право на личную неприкосновенность ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 августа 2018

Категория:Право

Содержит:32 слайд(ов)

Поделись с друзьями:

Скачать презентацию