Презентация "Инвестиционная политика предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

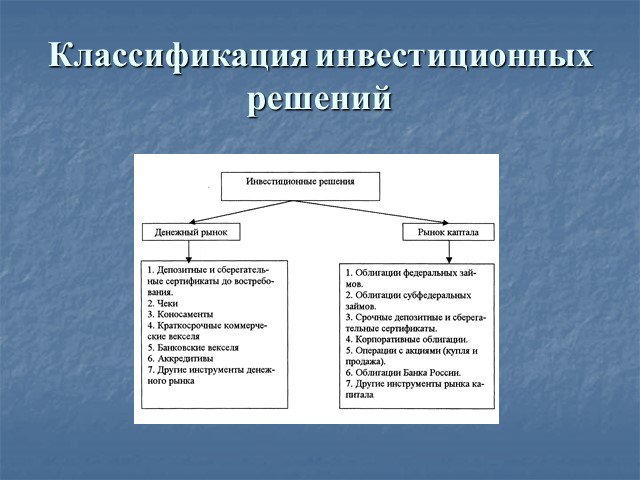

Слайд 5 Слайд 6

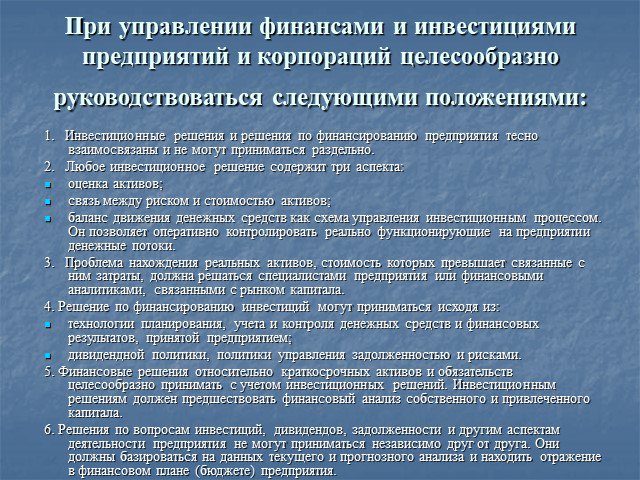

Слайд 6 Слайд 7

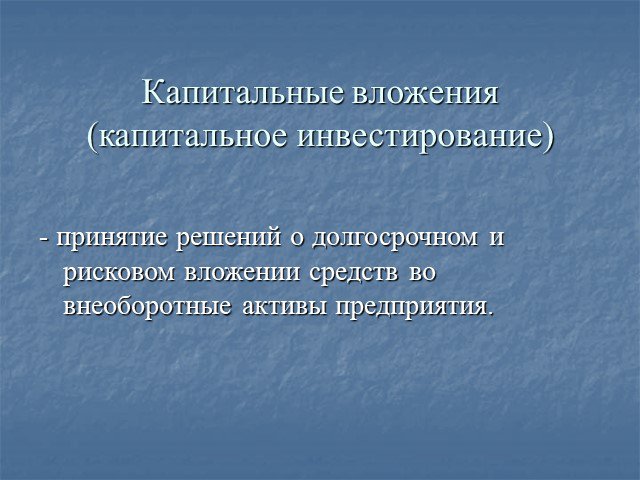

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15Презентацию на тему "Инвестиционная политика предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Список похожих презентаций

Учётная политика предприятия

Тема: Сущность Учетной Политики предприятия. Содержание:. Понятие Учетной политики; 2. Основные аспекты Учетной политики предприятия: 3. Способы формирования ...

Финансовая политика предприятия

Тема 1. Капитал и финансовая политика предприятия. Трактовки понятия «капитал». Экономический подход – физическая концепция капитала, который представляет ...

Инвестиционная политика государства. Инвестиционный климат

Основные вопросы. Значимость инвестиций для роста и развития экономики. Государство как регулятор среды, в которой функционирует бизнес. Почему государство ...

Инновационная и инвестиционная деятельность предприятия

Учебные вопросы: Сущность и факторы, формирующие инновационную деятельность предприятия Инвестиции и инвестиционная деятельность предприятия Инвестиционные ...

Инвестиционная деятельность предприятия

Вопросы: Понятие и сущность инвестиций и инвестиционной деятельности. Классификация инвестиций. Источники инвестирования. Экономическая эффективность ...

Инвестиционная деятельность предприятия

10. Инвестиционная деятельность предприятий нефтегазового комплекса. 10.1 Инвестиции и капитальные вложения 10.2 Экономическая эффективность инвестиционной ...

Реорганизация зависимых предприятий Связьинвеста и инвестиционная политика холдинга

Результаты работы Связьинвеста в 2002 году. Полностью завершена формальная (юридическая) реорганизация холдинга. Значительно увеличилась прибыльность ...

Оценка финансового положения предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через ...

Основные фонды предприятия

ПЛАН. Основные фонды: понятие, состав и структура. Виды оценки основных фондов. Износ основных фондов. Понятие амортизации и способы начисления амортизационных ...

Ценовая политика на промышленном рынке

Содержание лекции:. Особенности ценообразования на рынках В2В. Основные аспекты ценообразования. Виды и структура цен при оптовых поставках. Контрактные ...

Финансовая политика экономического роста

Уравнение устойчивого финансового развития. Чем больше финансовая глубина, чем выше финансовое развитие,. тем более зрелой является экономика, тем ...

Управление основным капиталом предприятия

Основные средства. - это средства, вложенные в совокупность материально-вещественных ценностей, относящихся к средствам труда. Признаки распределения ...

Современная финансовая политика Российской Федерации

Финансовая политика – совокупность государственных мероприятий по формированию и использованию финансовых ресурсов государства для выполнения им своих ...

Производственная программа предприятия

1.ПРОИЗВОДСТВЕННАЯ ПРОГРАММА ПРЕДПРИЯТИЯ. (план производства и реализации продукции). система заданий по стоимостному объему, номенклатуре, качеству ...

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является ...

Внешнеэкономическая деятельность предприятия

Изучить мировой рынок в целом Выбрать партнера Проанализировать деятельность зарубежных фирм Провести маркетинговые исследования Решить вопросы делового ...

внешнеторговая политика

1963г.,1969г. – Яундские конвенции 1975г. – первая Ломейская конвенция 1979г. – вторая Ломейская конвенция 1984г. – третья Ломейская конвенция 1989г. ...

Валютные отношения и валютная политика в условиях открытости национальной экономики

Расширение торговых отношений между государствами. Приобретение денежными единицами стран, участвующих в международных экономических отношениях, статуса ...

Валютная политика

Определение. Валютная политика (Currency policy; exchange policy) - составная часть экономической и внешнеэкономической политики государства, представляющая ...

Бюджетно-налоговая политика государства

Государственный спрос (в % к ВВП). Бюджетная политика должна стать одним из инструментов диверсификации экономики. 1. Превращение федерального бюджета ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Новая экономическая политика

Разработка модульного урока в 9 классе по теме :. « Новая экономическая политика». Комплексная дидактическая цель:. Дать учащимся знания. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:10 сентября 2015

Категория:Экономика

Содержит:15 слайд(ов)

Поделись с друзьями:

Скачать презентацию