Презентация "Бюджетно-налоговая политика государства" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

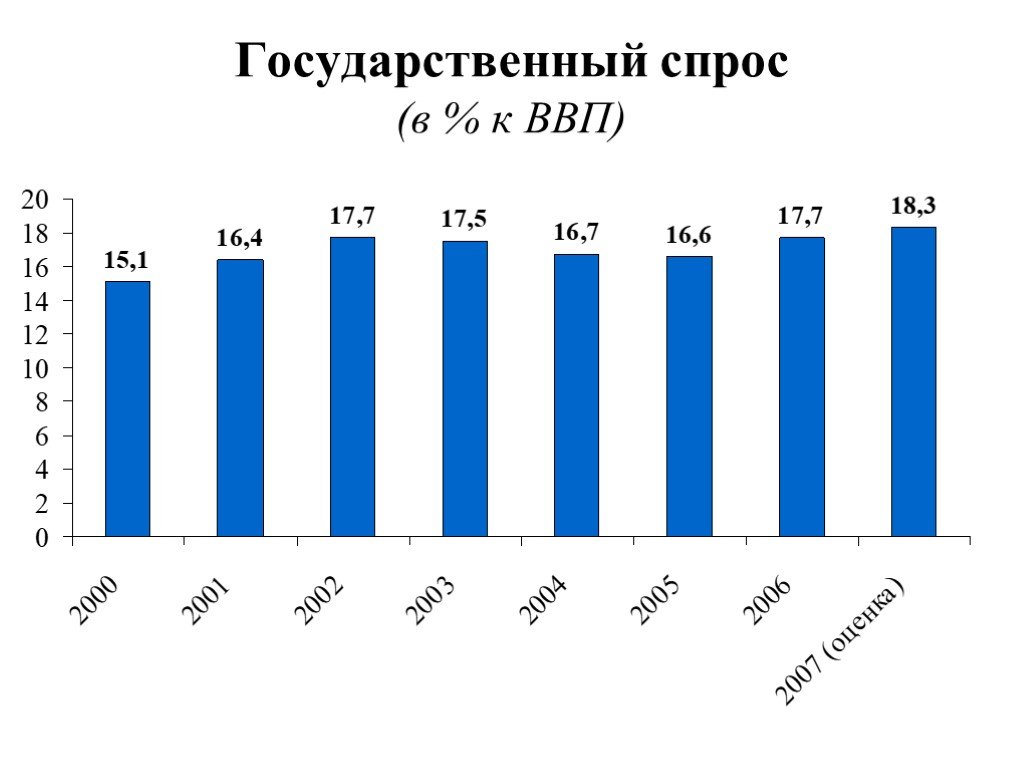

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64Презентацию на тему "Бюджетно-налоговая политика государства" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 64 слайд(ов).

Слайды презентации

Список похожих презентаций

Финансовая система и финансовая политика государства

Финансы - это система отношений по поводу формирования, распределения и использования фондов денежных средств (финансовых ресурсов). Черты современных ...

Экономическая политика государства

ЭКОНОМИЧЕСКАЯ ПОЛИТИКА. ПРОЦЕСС РЕАЛИЗАЦИИ ЕГО ЭКОНОМИЧЕСКИХ ФУНКЦИЙ ПУТЕМ РАЗНООБРАЗНЫХ ГОСУДАРСТВЕННЫХ МЕР ВОЗДЕЙСТВИЯ НА НА ЭКОНОМИЧЕСКИЕ ПРОЦЕССЫ ...

Бюджетно-налоговая политика. Банковская система государства

Финансы — это категория, отражающая экономические отношения в процессе создания, распределения и использования фондов денежных средств (финансовых ...

Налоговая система государства и налоговая политика

План. 1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти через характеристику основных ...

Фискальная Политика государства

План урока:. 1. Понятие фискальной политики 2. Цели и инструменты 3. Виды фискальной политики. Цель:. Создать модель понятия «Фискальная политика». ...

Фиксальная политика государства

7.1 Фискальная политика. Совокупность финансовых мероприятий государства по регулированию правительственных расходов и доходов для достижения поставленных ...

Финансовая политика государства

Финансовая политика -. совокупность государственных мероприятий по использованию финансовых отношений для выполнения государством своих функций. ФП ...

Деньги. Кредитно-денежная политика государства

Тут золота довольно для того, Чтоб сделать все чернейшее белейшим. Все гнусное – прекрасным, всякий грех – Правдивостью, все низкое – высоким, Трусливого ...

Инвестиционная политика государства. Инвестиционный климат

Основные вопросы. Значимость инвестиций для роста и развития экономики. Государство как регулятор среды, в которой функционирует бизнес. Почему государство ...

Экономическая политика государства

1. К стабилизационному направлению в экономической политике относится 1) государственная поддержка наиболее важных отраслей хозяйства 2) содействие ...

Государственная кадровая политика как фактор кадровой безопасности государства и общества

Кадровая безопасность (КБ). состояние общества, достигаемое посредством деятельности, направленной на формирование качественных и количественных характеристик ...

Денежно - кредитная система и денежно-кредитная политика государства

Денежная система - это исторически сложившаяся в каждой стране и законодательно установленная государством форма организации денежного обращения. ...

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства

Деньги – это особый единственный товар, выполняющий роль всеобщего эквивалента и являющийся посредником в операциях купли-продажи товаров и услуг. ...

Роль государства в экономика. Инфляция. Безработица

1. Роль государства в экономика. Цель урока изучить основные понятия: задачи государства в экономической деятельности, налоги, механизмы налогообложения, ...

Роль государства в рыночной экономике

План лекции. Внешние эффекты и общественные блага Экономические функции правительства Цели, задачи , методы и инструменты государственного регулирования ...

Экономика государства 25. Государственный бюджет

Государственный бюджет. (state budget) — форма образования и расходования фонда денежных средств, предназначенных для финансового обеспечения функций ...

Гендер в Казахстане: гендерная политика и гендерная статистикаИзучение использования времени

Государственная политика по обеспечению гендерного равенства в Казахстане. Конституция Республики Казахстан (РК) – основной нормативный документ, ...

Учетная политика бюджетных организаций и ее влияние на результаты финансовой деятельности

ПРИКАЗ МИНИСТЕРСТВА ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ №106н от 06.10.2008год. Слайд №1. НОРМАТИВНО-ПРАВОВОЕ РЕГУЛИРОВАНИЕ БУХГАЛТЕРСКОГО УЧЕТА БЮДЖЕТНЫХ ...

Роль государства в экономике

ОТВЕТЬТЕ НА ВОПРОСЫ. ПРЕДПРИНИМАТЕЛЬ. 1.ЧЕЛОВЕК , ПРИДУМАВШИЙ НОВОЕ ДЕЛО, ПРИНОСЯЩЕЕ ПРИБЫЛЬ 2. НАЗОВИТЕ ФОРМЫ ПРЕДПРИНИМАТЕЛЬСТВА 3.ПОКАЗАТЕЛЬ ФИНАНСОВЫХ ...

Деньги и кредитно-денежная политика

8.1 Деньги как экономическая категория. Деньги – финансовый актив, используемый для совершения сделок. . Виды денег Товарные Символические. Золото ...Конспекты

Новая экономическая политика

Разработка модульного урока в 9 классе по теме :. « Новая экономическая политика». Комплексная дидактическая цель:. Дать учащимся знания. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:20 февраля 2019

Категория:Экономика

Содержит:64 слайд(ов)

Поделись с друзьями:

Скачать презентацию