Презентация "Тенденции налоговой политики таможенного союзу: налоговая гармонизация и налоговая конкуренция" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

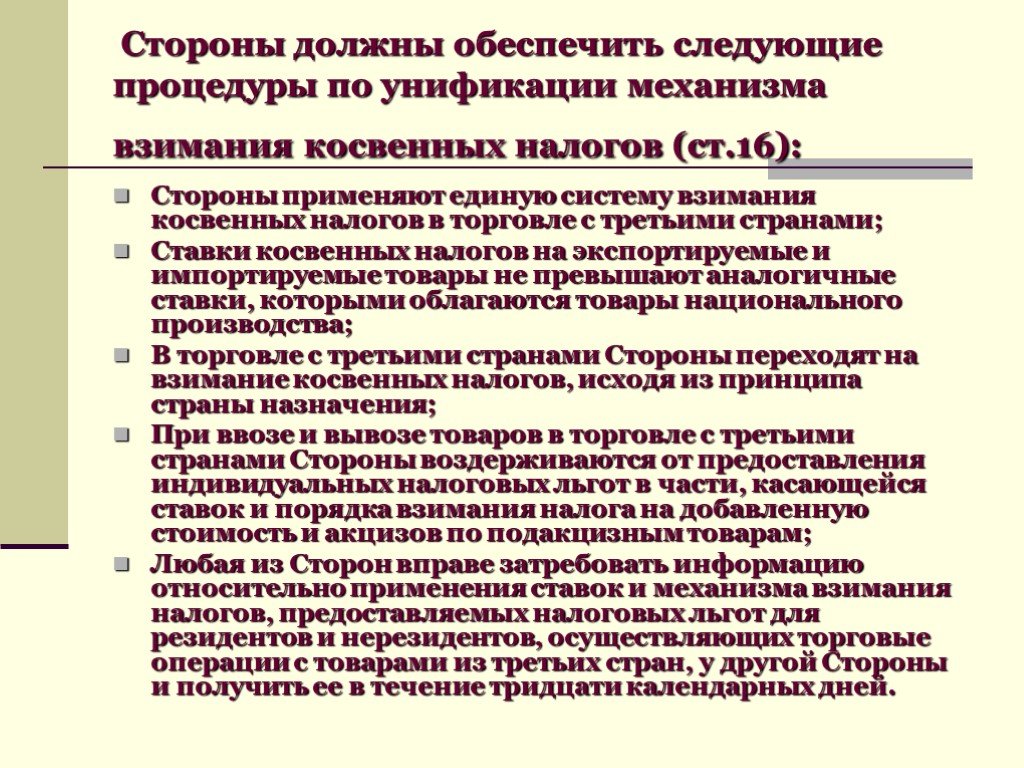

Слайд 6 Слайд 7

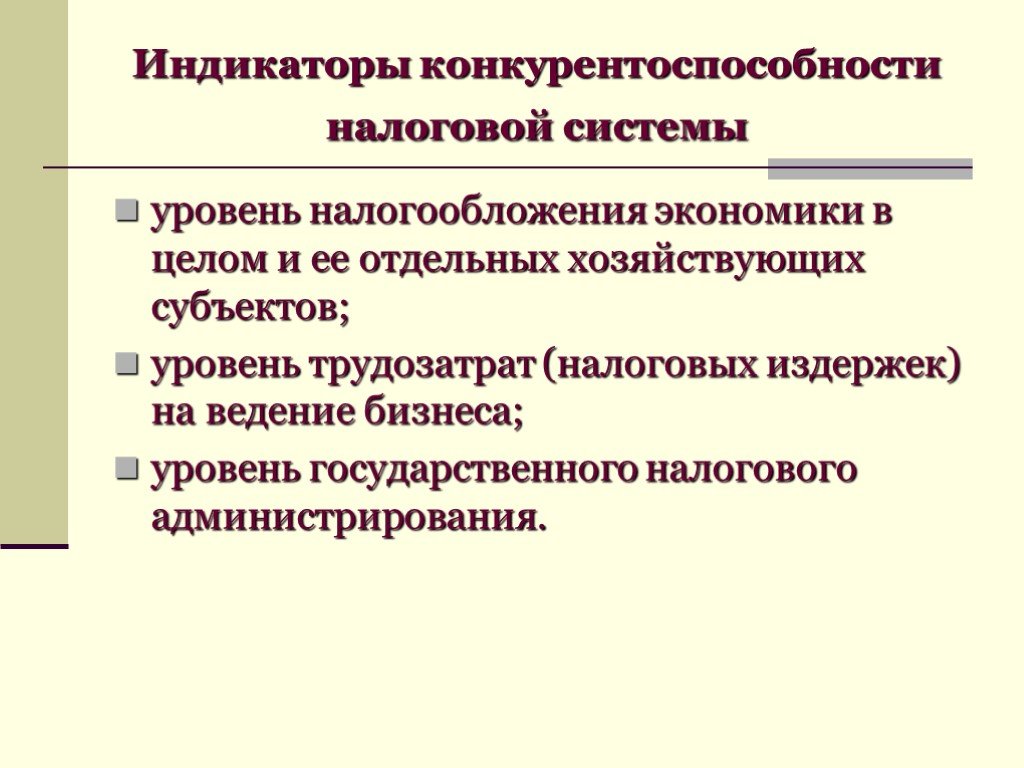

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

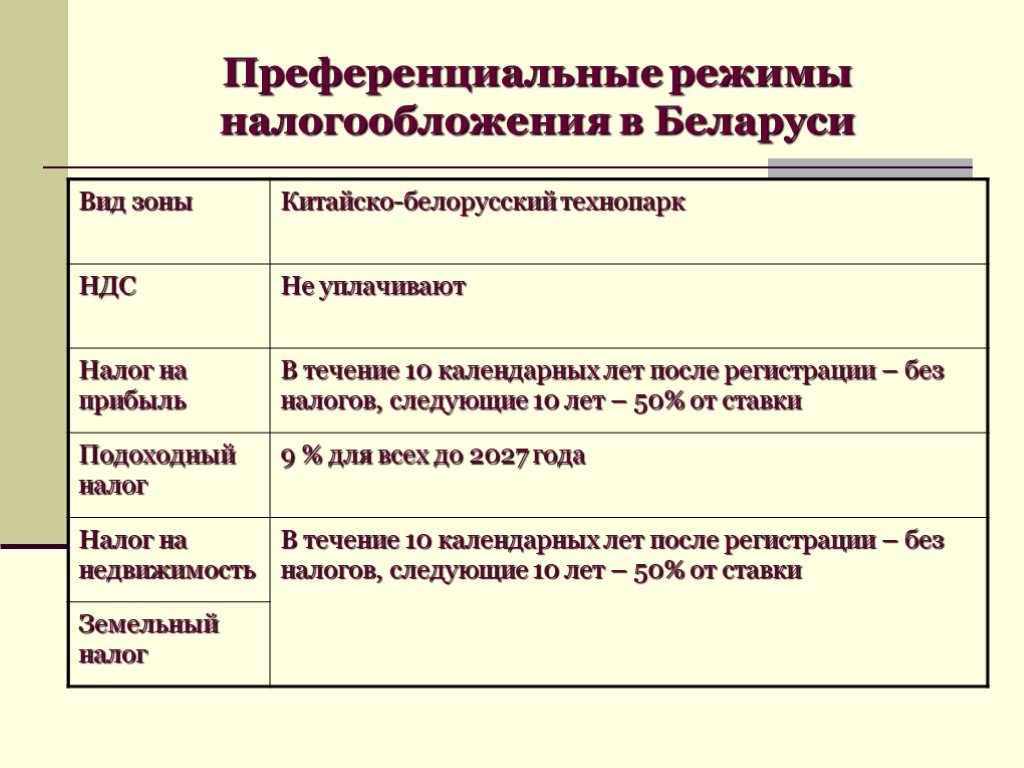

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15Презентацию на тему "Тенденции налоговой политики таможенного союзу: налоговая гармонизация и налоговая конкуренция" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 15 слайд(ов).

Слайды презентации

Список похожих презентаций

Основные тенденции развития российской налоговой политики

Налоговая политика. совокупность конкретных мероприятий государства в области налогообложения. Основными задачами налоговой политики являются:. Структура ...

бюджетно налоговая политика

Бюджетно-налоговая политика. Бюджет (бюджетная политика). Налоги (фискальная политика). Включает политику в области…. Главные инструменты в области ...

Налоговая система государства и налоговая политика

План. 1. Понятие налоговой системы 2. Классификация налогов и ее значение 3. Разграничение полномочий органов власти через характеристику основных ...

Налоги и налоговая система РФ

Сущность налога. Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения ...

Тенденции ценообразования

Эффективность торговли запасными частями оценивают прежде всего по созданию хорошей репутации техники и ее поставщиков. что более способствует расширению ...

Госдолг как инструмент экономической политики государства

План. Сущность государственного долга. Государственным долгом являются долговые обязательства государства перед физическими и юридическими лицами, ...

Синхронизация тарифной политики в сфере водоснабжения и водоотведения с процессами либерализации рынка электроэнергии

Сбыт и инфраструктура. Как сегодня формируется цена на электроэнергию для потребителя? Генерация: Оптовый рынок с маржинальным ценообразованием 100% ...

Рынок, цена, конкуренция

Понятия. Конкуренция – своеобразное соперничество, соревнование между людьми, их организациями в достижении сходных целей, результатов. Рынок – место ...

Принятие решения о проведении таможенного досмотра

- Таможенный кодекс таможенного союза; - ПРИКАЗ от 8 мая 2002 г. N 470 «ОБ УТВЕРЖДЕНИИ ПОЛОЖЕНИЯ О ТАМОЖЕННОМ ДОСМОТРЕ ТОВАРОВ И ТРАНСПОРТНЫХ СРЕДСТВ»; ...

Понятие кадровой политики и её основные положения

Введение. Как показывает многовековой российский опыт хозяйствования, человек всегда рассматривался как вспомогательный, второстепенный фактор производства. ...

Характеристика налоговой системы РФ

Понятие и сущность налоговой системы. Система налогов – это совокупность налогов, сборов, пошлин и других, приравненных к налогам платежей, взимаемых ...

Монополистическая конкуренция

Две основные характеристики рынка монополистической конкуренции. 1) На рынке конкурирует много фирм, которые продают дифференцированные продукты. ... в исследованиях корпоративной финансовой политики")

Метод событий на основе длинных окон (long horizon studies) в исследованиях корпоративной финансовой политики

4. Модели и особенности расчета ожидаемой доходности акций компаний. Статистические модели. Экономические модели. Предпосылки: совместное многомерное ...

Мероприятия налогового контроля при доказывании получения налогоплательщиками необоснованной налоговой выгоды

Мероприятия налогового контроля проводятся в соответствии с:. Налоговым Кодексом Российской Федерации ( ст.90, 92, 93, 93.1, 94, 95, 96,97, 98, 31, ...

Макроэкономика в системе экономических наук и экономической политики государства

Макроэкономика – раздел экономической теории, в котором исследуется экономика как целостная система, формируются цели экономической политики и определяются ...

Лекция 15. Несовершенная конкуренция

Кривые спроса и предельного дохода фирмы в условиях несовершенной конкуренции. МR = ΔTR / ΔQ D=P. Выбор оптимального объема производства. Pc P1 Qc ...

Исторические аспекты налоговой системы в Зарубежных странах

введение. В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое особое “национальное лицо”имеют ...

Инструменты торговой политики

План лекции. Тарифные методы регулирования внешней торговли. Нетарифные методы регулирования внешней торговли. Международное регулирование внешней ...

Фирма и конкуренция

Цель исследования - повышение конкурентоспособности мини- отеля «Веселый меридиан». Задачи: изучить теоретические аспекты по данной теме; дать оценку ...

Формирование учетной политики в бухгалтерском учете

Учетная политика организации - элемент системы нормативного регулирования бухгалтерского учета. Экономические интересы и учетная политика. Аспекты ...Конспекты

Монополия и конкуренция

Конспект урока по экономике для 9 класса. Тема: «Монополия и конкуренция». Тип урока. : изучение нового материала, тип – комбинированный; вид ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:7 июня 2019

Категория:Экономика

Содержит:15 слайд(ов)

Поделись с друзьями:

Скачать презентацию