Презентация "Исторические аспекты налоговой системы в Зарубежных странах" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

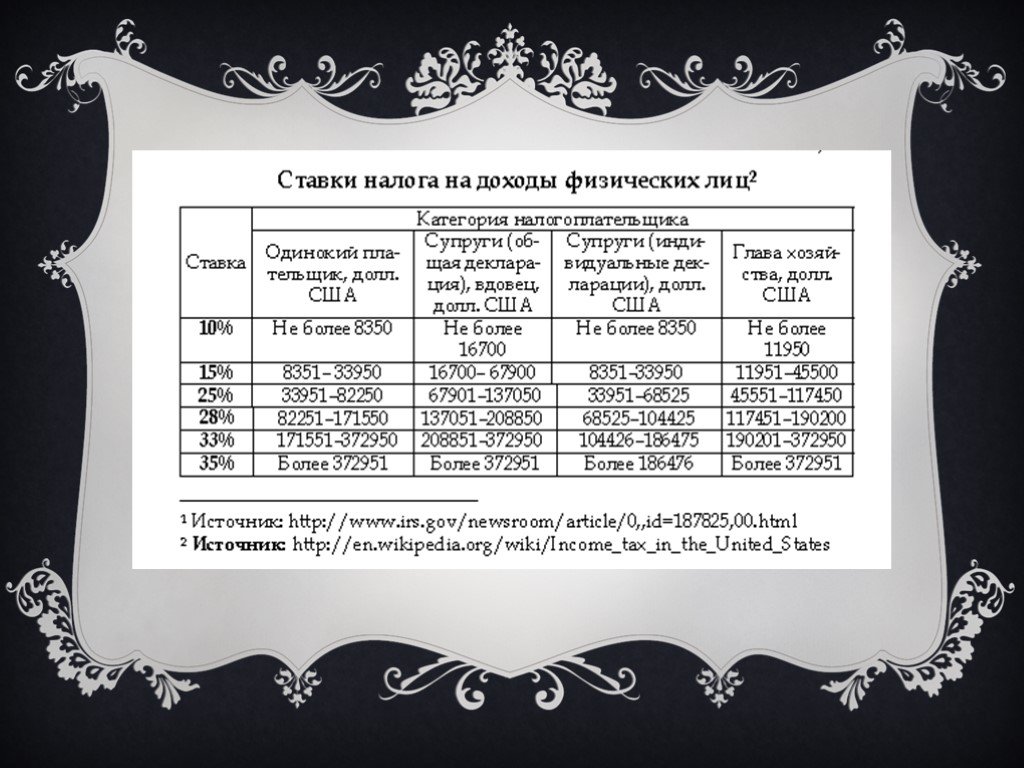

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27Презентацию на тему "Исторические аспекты налоговой системы в Зарубежных странах" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 27 слайд(ов).

Слайды презентации

Список похожих презентаций

Оценка налогового механизма распределения добавленной стоимости как направление совершенствования налоговой системы России

Формирование налогового механизма. Налоговый механизм на макро- и микроэкономическом уровнях. Базовые инструменты налогового механизма распределения ...

Характеристика налоговой системы РФ

Понятие и сущность налоговой системы. Система налогов – это совокупность налогов, сборов, пошлин и других, приравненных к налогам платежей, взимаемых ...

Малый бизнес и его развитие в России и зарубежных странах

. К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы ...

Чувствительность системы управления

Чувствительность системы управления. В промышленных условиях из-за ряда причин (изменение температуры, износ оборудования, снижение активности катализатора, ...

Валютные системы и валютные курсы

Международные валютные отношения – это экономические отношения, связанные с функционированием национальных валют на мировом рынке, денежным обслуживанием ...

Тенденции налоговой политики таможенного союзу: налоговая гармонизация и налоговая конкуренция

Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов (ст.16):. Стороны применяют единую систему взимания ...

Суть денежной системы

Цель лекции:. изучить сущность, структуру и элементы денежной системы. Вопросы:. 1 Денежная система и ее классификация 2 Особенности функционирования ...

Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта

1. Основные модели бухгалтерского учёта различных стран и развитие МСФО. В настоящее время процесс международной стандартизации бухгалтерского учёта ...

Развитие системы социальной защиты населения в Республике Казахстан

Реализация проектов Дорожной карты (на 1 января 2010 года). Министерство труда и социальной защиты населения Республики Казахстан. По объектам системы ...

Проектирование системы управления предприятием

Сегодняшние экономические реалии. Тенденции развития экономики Конкурентная борьба ожесточается Возникают новые конкуренты Исчезают торговые барьеры ...

Инфраструктура – основная экономическая структура рыночной системы хозяйствования. Материально-техническая база организаций

Вопросы в теме:. Сущность, назначение и состав основных средств. Классификация и структура основных средств, оценка основных средств, износ и амортизация. ...

Информационные системы предприятий

Тема лекции: «Информационная система предприятия». Две части системы управления предприятием. Уровни управления на предприятии. Виды обеспечений информационной ...

Информационные системы и их классификация

Содержание. Типы информационных систем. Классификация информационных систем по функциональному признаку и уровням управления. Классификация по уровням ...

Информационные системы в менеджменте

Структура системы управления. Любого типа упорядоченность возникает в результате какого-то воздействия окружающей среды на систему. Система, приспосабливаясь ...

Изучение религий и воспитание в школе: организационный и педагогический аспекты

Цель комплексного курса:. формирование у обучающегося (младшего подростка) мотиваций к осознанному нравственному поведению, основанному на знании ...

Деньги и денежные системы

Гипотезы о происхождении денег. Эволюционная гипотеза - Карл Маркс. Рационалистическая гипотеза - Аристотель, Самуэльсон. эволюционная гипотеза происхождения ...

Влияние информационных технологий на этические и правовые аспекты развития общества

. «Инфраструктура нашей повседневной жизни ‑ от энергии до транспорта и водопровода - стала настолько сложной и запутанной, что ее уязвимость возросла ...

Экономические системы

План лекции. Понятие экономической системы и ее структура Типы экономических систем: различные критерии и классификации Сравнительная эффективность ...

Электронные платежные системы в Интернет и их особенности

Стремительное развитие сети Интернет привело к появлению огромного количества интернет-магазинов и других проектов оказывающих услуги конечному пользователю. ...

История развития системы управления качеством

Современная концепция управления качеством – это концепция управление любым целенаправленным процессом, предполагающая достижение успеха во всех сферах ...Конспекты

Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 декабря 2018

Категория:Экономика

Содержит:27 слайд(ов)

Поделись с друзьями:

Скачать презентацию