Презентация "Формирование учетной политики в бухгалтерском учете" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

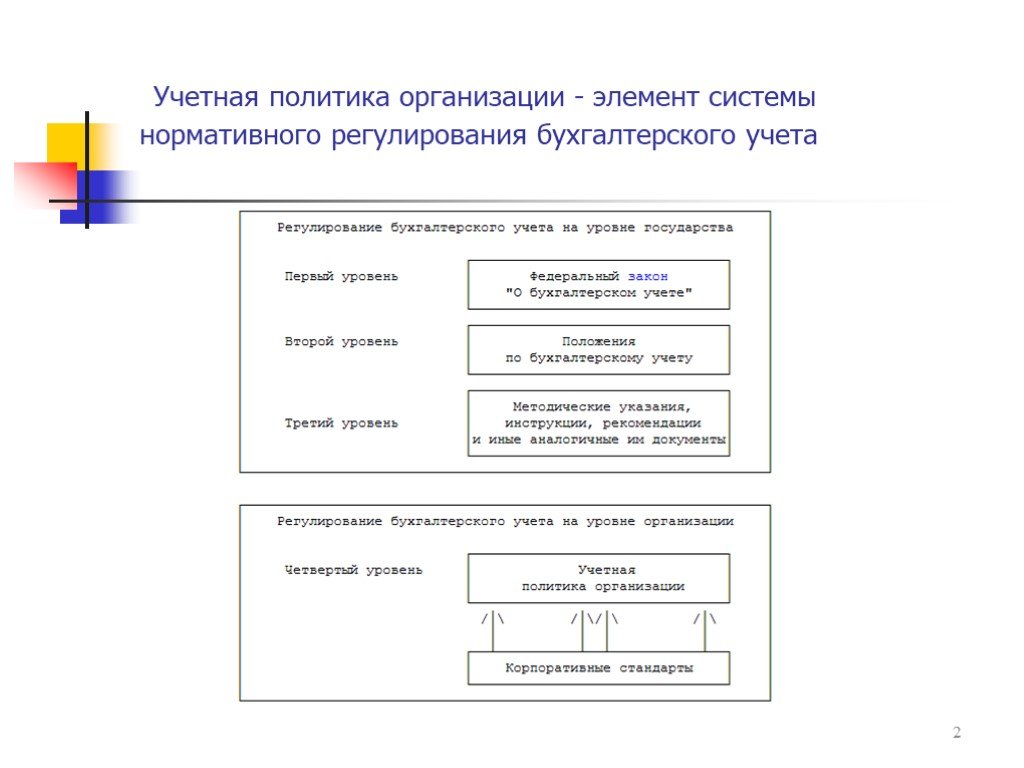

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

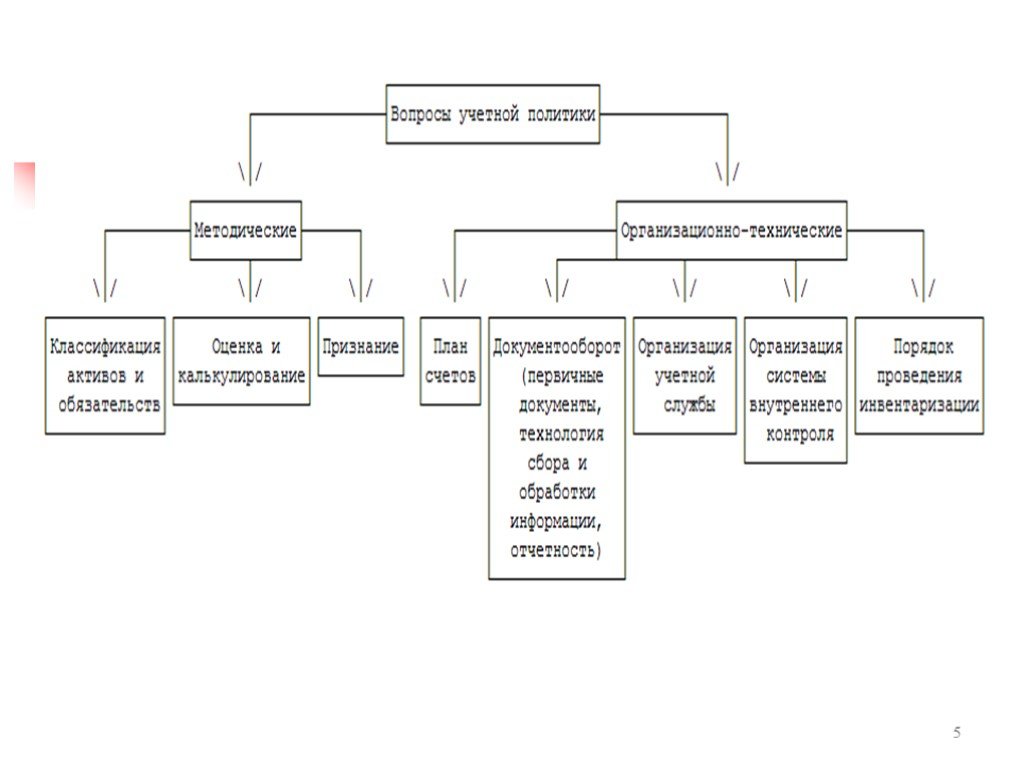

Слайд 5 Слайд 6

Слайд 6 Слайд 7

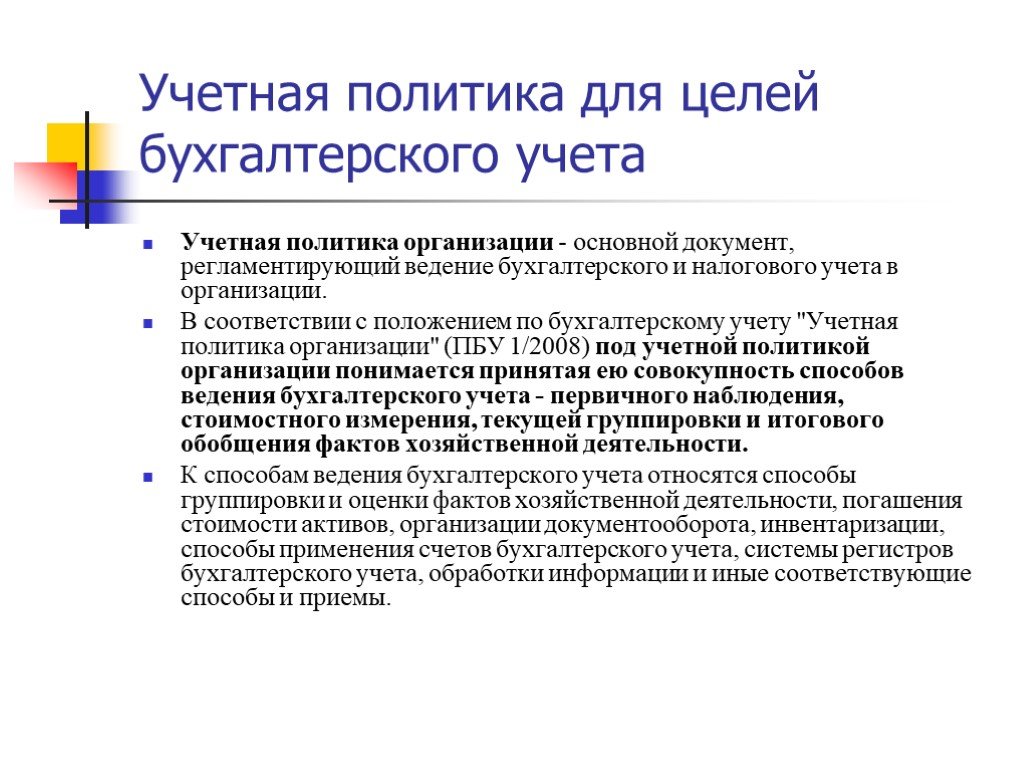

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

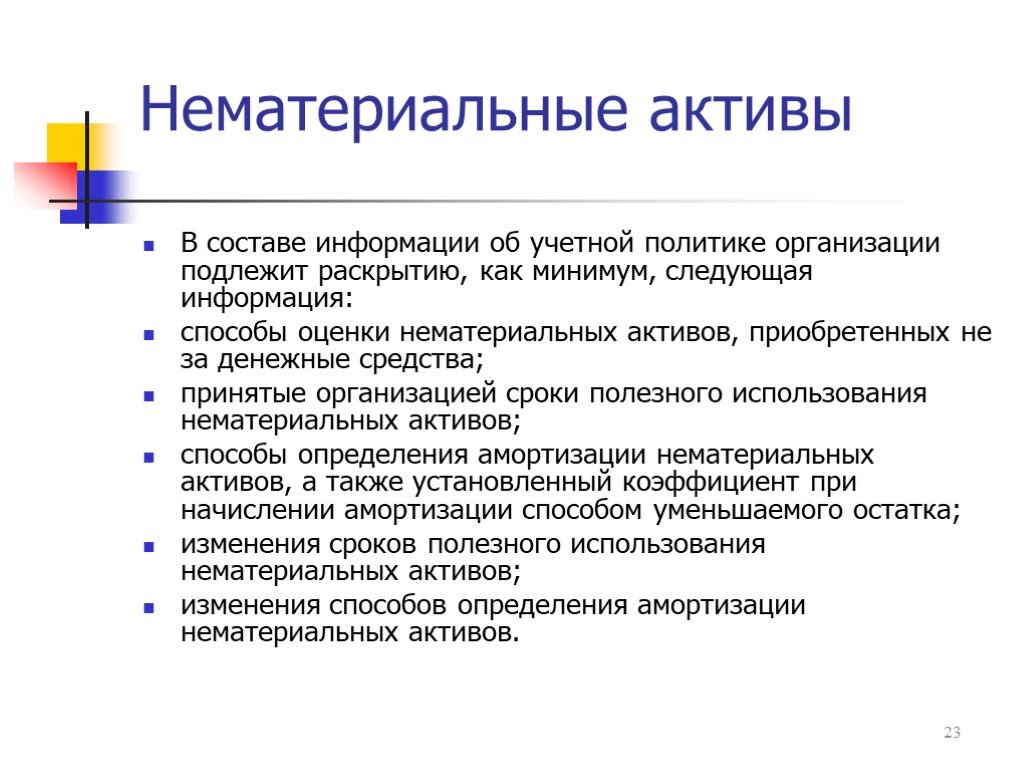

Слайд 22 Слайд 23

Слайд 23Презентацию на тему "Формирование учетной политики в бухгалтерском учете" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 23 слайд(ов).

Слайды презентации

Список похожих презентаций

Формирование учетной политики организации

Бухгалтерский учет в организациях ведется в соответствии с утвержденной учетной политикой. ст. 6 Закона Республики Беларусь «О бухгалтерском учете ...

Тема 9. Формирование коммуникативной политики банка

СОДЕРЖАНИЕ ТЕМЫ:. Ключевые понятия Учебный материал: 9.1. Маркетинговые коммуникации как составляющая комплекса маркетинга 9.2. Элементы коммуникационного ...")

Формирование политики распределения (сбытовой политики)

Распределение -. это деятельность, непосредственно связанная с физическим перемещением произведенных товаров от производителя к потребителю и передачу ...

Научно-методический семинар Обсуждение нового закона о бухгалтерском учете

1. Сфера действия. Введено понятие «экономический субъект» Все экономические субъекты обязаны вести бухгалтерский учет непрерывно с даты государственной ...

Инструменты торговой политики

План лекции. Тарифные методы регулирования внешней торговли. Нетарифные методы регулирования внешней торговли. Международное регулирование внешней ...

Формирование управленческих решений

Вопросы к обсуждению. 1.Организация как социальная система для подготовки решений. 2.Основные понятия, используемые при описании системы подготовки ...

Формирование системы адаптации персонала на предприятии

Содержание. 1. Теоретические основы 2. Система адаптации в ОАО «Томская энергосбытовая компания» 3. Совершенствование системы адаптации на предприятии ...

Формирование и контроль запасов

составляющие системы управления, от которых зависит своевременное устранение дефицита или затоваривания. Организация пополнения запасов характеризуется ...

Формирование и анализ стратегических альтернатив

Стратегия — это конкретный долгосрочный план достижения конкретной долгосрочной цели, а выработка стратегии — это нахождение цели и составление долгосрочного ...

Формирование задания учредителя. Финансирование на основе субсидии

Правовое регулирование составления Плана финансово-хозяйственной деятельности. Министерство финансов Российской Федерации устанавливает: 1. Требования ...

Основные тенденции развития российской налоговой политики

Налоговая политика. совокупность конкретных мероприятий государства в области налогообложения. Основными задачами налоговой политики являются:. Структура ...

Образование и здоровье. Формирование здоровьесберегающего пространства школы.

Дети и подростки составляют 20% населения страны. Они - главный ресурс развития. Но 40% заболеваний приходится именно на них. С молниеносной быстротой ...

Направления и цели денежно-кредитной политики

Цели денежно-кредитной политики. В процессе принятия решений относительно денежно-кредитной политики рассматриваются три группы показателей: конечные ... в исследованиях корпоративной финансовой политики")

Метод событий на основе длинных окон (long horizon studies) в исследованиях корпоративной финансовой политики

4. Модели и особенности расчета ожидаемой доходности акций компаний. Статистические модели. Экономические модели. Предпосылки: совместное многомерное ...

Макроэкономика в системе экономических наук и экономической политики государства

Макроэкономика – раздел экономической теории, в котором исследуется экономика как целостная система, формируются цели экономической политики и определяются ...

Тенденции налоговой политики таможенного союзу: налоговая гармонизация и налоговая конкуренция

Стороны должны обеспечить следующие процедуры по унификации механизма взимания косвенных налогов (ст.16):. Стороны применяют единую систему взимания ...

Основные теории и категории социальной политики

В результате изучения дисциплины студент должен:. - знать базовые основы современной теории и методологии социальной политики; принципы принятия и ...

Формирование ассортимента в розничной торговле

Федеральное агентство по образованию Р.Ф. РОССИЙСКИЙ ГОСУДАРСТВЕННЫЙ ТОРГОВО-ЭКОНОМИЧЕСКИЙ УНИВЕРСИТЕТ. Кафедра менеджмента торговой организации. ...

Повышение эффективности сбытовой политики предприятия

Объект исследования. Цель и задачи исследования. Основные конкуренты. Рисунок 1 – Структура рынка замороженных полуфабрикатов в г.Красноярске. Динамика ...

Формирование и анализ стратегических альтернатив

План. Сущность стратегии Классификация стратегий предприятия Основные стратегии развития бизнеса Определение стратегии предприятия. Два подхода к ...Конспекты

О бухгалтерском учете и финансовой отчетности в Украине

Людмила Владимировна Алексютина. . ПЛАН УРОКА № 1. Предмет: Бухгалтерский учет. Раздел 1. Теория бухгалтерского учета. Тема урока:. Закон ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 октября 2018

Категория:Экономика

Содержит:23 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")