Конспект урока «О бухгалтерском учете и финансовой отчетности в Украине» по экономике

Людмила Владимировна Алексютина

ПЛАН УРОКА № 1

Предмет: Бухгалтерский учет

Раздел 1. Теория бухгалтерского учета.

Тема урока: Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине». Значение бухгалтерского учета в управлении и контроле. Виды хозяйственного учета.

Цели урока:

Учебная: Познакомить учащихся с целями и задачами курса Бухгалтерского учета, его темами и методами работы. Изучить Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине». Определить значение бухгалтерского учета в управлении и контроле. Познакомить учащихся с видами хозяйственного учета.

Воспитательная: Формировать у учащихся самостоятельность при определении значения бухгалтерского учета в управлении и контроле

Развивающая: Развить мыслительную деятельность учащихся при изучении Закона Украины «О бухгалтерском учете и финансовой отчетности в Украине».

Тип урока: изучение нового материала

Вид урока: урок с использованием учебного кинофильма

Метод урока: обьяснительно-иллюстрационный

Оснащение: учебное пособие «Бухгалтерский учет на производственных и в торговых предприятиях»; обучающий комплект по БУ № 1 часть 1; Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине»; миниучебник по БУ, раздаточный материал «Сущность и принципы ведения бухгалтерского учета. Виды хозяйственного учета». Плакат «Виды хозяйственного учета», компьютер, презентация

Ход урок

-

Организационный момент

-

Изучение нового материала:

-

Введение в предмет.

-

Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине».

-

Виды хозяйственного учета.

-

Оперативный

-

Бухгалтерский

-

Статистический

-

Управленческий

-

Финансовый

-

Налоговый

-

Главные задачи БУ

-

-

Закрепление изученного материала. Подведение итогов урока.

-

Домашнее задание

Закрепление изученного материала:

| Действенность, т.е. способность своевременно предоставлять исчерпывающую информацию, необходимую для управления, анализа и контроля. | |

| 2. Назовите виды учета. | Оперативный, бухгалтерский, статистический, управленческий, финансовый, налоговый. |

| 3. В чем состоят основные задачи теории БУ? | а) разработка общих методологических основ организации БУ на предприятиях б) научное обобщение современной практики организации учета и контроля в) усовершенствование действующих и создание новых прогрессивных способов учетной регистрации и форм организации БУ. |

| 4. Наукой о чем является тория БУ? | Наукой о задачах, предмете, методе, технике, формах и организации БУ. |

| 5. С чем тесно связан БУ по своему содержанию? | С планированием, экономическим анализом, аудитом, правом, статистикой. |

| 6. Дайте определение понятию «Ликвидность» | Достаточность средств, для погашения задолженности по обязательствам. |

| 7. Что осуществляется с помощью данных БУ. | Контроль за выполнением плановых заданий за отчетный период, обеспечивается информация для планирования и прогнозирования деятельности предприятия. |

| 8. Какой вид учета является обязательным видом учета, который ведется на предприятии? | Бухгалтерский учет. |

| 9. Дайте определение понятию «Рентабельность» | Получение прибыли, достаточной для привлечения и удержания вложенного капитала. |

| 10. На чем базируется экономический анализ? | На показателях плана и БУ. |

| 11. Что изучает экономический анализ? | Причины отклонения от плана. |

| 12. Могут ли возлагаться на главного бухгалтера обязанности, связанные с непосредственной материальной ответственностью за денежные и материальные ценности? | Нет. |

Домашнее задание:

1. Ознакомиться с законодательным и инструктивным материал:

1. Законы Украины:

-

«О собственности»,

-

«О предпринимательстве»,

-

«О предприятиях»,

-

«О хозяйственных обществах»

2. Закон Украины «О бухгалтерском учете и финансовой отчетности в Украине» от 16.07.99 № 996-XIV.

3. ПСБУ № 2 «Баланс»

2. Изучить лекционный материал.

3. Ознакомиться с п 1.3. учебного пособия «Бухгалтерский учет на производственных и в торговых предприятиях».

Лекция

ПРИНЦИПЫ ВЕДЕНИЯ БУХГАЛТЕРСКОГО УЧЕТА

Сущность и принципы ведения бухгалтерского учета

Бухгалтерский учет необходим для: государственных целей; субъектов хозяйства; контрольных органов. Бухгалтерский учет отражает деятельность любого хозяйственного субъекта и определяет результаты этой деятельности.

Выделяют учет: 1) бухгалтерский: а) финансовый (необходим для внешних пользователей); б) управленческий (для внутренних пользователей) 2) статистический (в международной практике выделяют еще налоговый учет).

Бухгалтерский учет – это процесс выявления, сбора, измерения, регистрации, накопления, обобщения, хранения и передачи информации о деятельности предприятия внешними и внутренними пользователями для принятия управленческих решений.

Особенность бухгалтерского учета - его документальность: каждый шаг (факт) должен быть зарегистрирован в документе. Документальность дает возможность получения точной информации. Бухгалтерский учет (БУ) основан на сплошном наблюдении, хотя иногда использует выборочный метод наблюдения.

Требования, предъявляемые к БУ: 1) точность; 2) объективность; 3) документальность; 4) обоснованность; 5) оперативность; 6) доступность; 7) обеспечение международных принципов БУ, что означает использование единых методологических принципов БУ исходя из национальных особенностей страны.

Основные задачи реформирования:1) создание национальной системы нормативного регулирования БУ; 2) приближение БУ к международным стандартам для увеличения притока иностранных инвестиций страну; 3) необходимо обеспечить доступность и свободную публикацию бухгалтерской отчетности; 4) сертификация главных бухгалтеров.

Бухгалтерский учет, как и любая наука, опирается, прежде всего, на собственные концепции, выработанные за всю историю его развития.

Слово “принцип” произошло от латинского “principium”, что в переводе означает “основа, начало”. Современные толковые словари приводят различные значения этого слова. В нашем случае – это “основное, исходное положение какой-либо теории, учения и т.д.; руководящая идея; основное правило деятельности”. Таким образом, принципы БУ – это основное, исходные положения теории БУ. На которых базируются применяемы в практической деятельности правила. В историческом аспекте при развитии учета в различных странахимели некоторые особенности. Под влиянием которых формировались и изменялись принципы БУ. К числу таких особенностей относятся: - тип управления (демократическое или тоталитарное общество) - тип экономической системы (социализм, капитализм, переходная экономика). Именно эти факторы наряду со многими другими, формируют среду, в которой функционирует учет. А поскольку и сегодня эта среда различна во многих странах, сохраняются и некоторые различия в определении принципов БУ. Вместе с тем в процессеинтернационализации экономики определились те принципы, которые можно назвать общепринятыми. Согласно закону Украины №996 «Обухгалтерском учете и финансовой отчетности в Украине» и П(с)БУ №1 установлены десять принципов ведения БУ и составления финансовой отчетности (ФО):

-

Принцип автономности предприятия. Каждое предприятие рассматривается как юридическое лицо, которое отделено от собственников, поэтому личное имущество и обязательство собственников не отражается в финансовой отчетности предприятия.

-

Принцип непрерывности деятельности. Оценка имущества и обязательств предприятия осуществляется исходя из предположения, что его деятельность будет продолжаться. Если предприятие будет продолжать работать, то его активы будут учитываться по текущей стоимости или к стоимости приобретения. В случае если предприятие намеренно ликвидироваться, то необходимо все имущество переоценить по рыночной стоимости для того, чтобы можно было рассчитаться с бюджетом и кредиторами.

-

Принцип периодичности. Распределение деятельности предприятия на определенные периоды времени с целью составления финансовой отчетности. Самый длинный отчетный период – это календарный год, самый короткий – месяц. ФО составляется нарастающим итогом.

-

Принцип исторической (фактической) себестоимости. Приоритет оценки активов исходя из расходов на производство и приобретение.

-

Принцип начисления и соответствия доходов и расходов. Доходы и расходы отражаются в учете в момент их возникновения независимо от времени поступления и уплаты денег. Определение финансового результата отчетного периода путем сопоставления доходов отчетного периода с расходами, осуществленными для получения этих доходов.

-

Принцип полного освещения. ФО должна содержать всю информацию о фактических и потенциальных результатах операций и событий, которая может повлиять на решение, принимаемого на его основании.

-

Принцип последовательности. Постоянное из года в год принимаемое предприятием избранной учетной политики (учетная политикасовокупность принципов, методов и процедур, используемых предприятием для составления и предоставления ФО), изменения учетной политики должно быть обоснованно и раскрыто ФО.

-

Принцип осмотрительности. Методы оценки, применяемые в БУ должны помочь избежать завышения активов и доходов и занижения обязательств и расходов (не завысить доходы и не занизить расходы).

-

Принцип единого денежного измерителя. Измерение и обобщение всех операций предприятия в его ФО отражаются в единой денежной единице Украины. Валюта, инвалюта переводится в гривну по курсу НБУ.

-

Принцип превалирования содержания над формой. Операции должны учитывать в соответствии с их сущностью, а не только исходя из юридической формы.

На основе принципов БУ предприятие формирует свою учетную политику, выбирая из допустимых вариантов учета наиболее подходящие для характера этого предприятия.

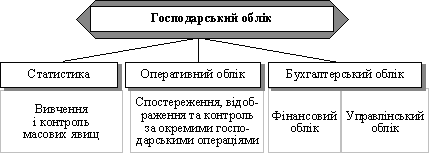

Господарський облік і його види

Існування людей можливе лише за наявності певних матеріальних благ. Ці блага необхідно виробляти, тобто здійснювати матеріальне виробництво. У процесі матеріального виробництва постає потреба в обліку кількості здобутих засобів існування, а пізніше — кількості предметів, необхідних для виробництва тих чи інших продуктів. Із розвитком матеріального виробництва потрібним стає облік міри праці і міри споживання. Такий облік ведеться шляхом спостереження, вимірювання і реєстрації елементів процесу виробництва (засобів і предметів праці, готової продукції, грошових коштів та ін.).

Господарський облік — це кількісне відображення і якісна характеристика господарської діяльності з метою виявлення відхилень у реалізації планів виробничо-господарської діяльності підприємства та їхнього усунення.

Із розвитком ринкових відносин постійне ускладнення господарського життя спричинило поділ господарського обліку за видами:

• оперативний облік;

• статистичний облік;

• бухгалтерський облік.

Оперативний облік — це спосіб спостереження, відображення та контролю за окремими господарськими та технічними операціями безпосередньо в процесі їх здійснення з метою оперативного управління.

До прикладу, за допомогою оперативного обліку відображаються такі процеси, як вихід працівників на роботу, реєстрація підписаних за місяць угод та ін.

Статистичний облік ведеться з метою вивчення і контролю масових явищ, а також закономірностей їх розвитку.

Предметом цього обліку є не тільки процеси, які відбуваються на виробництві, але й інші явища суспільного життя, наприклад, рівень продуктивності праці, забезпеченість працівників підприємства житлом, середній вік працюючих.

У статистичному обліку використовуються специфічні, властиві йому методи: зведення, групування, методи середніх чисел і т. ін.

Дані оперативного та статистичного обліку можуть не фіксуватися на спеціальних бланках.

Оперативний і статистичний облік не охоплює всі господарські операції і не ведеться безперервно.

Для управління підприємством потрібен постійний, безперервний, достовірний і юридично підтверджений облік господарських операцій, що охоплює всю діяльність підприємства. Таким є бухгалтерський облік. Згідно з Законом України «Про бухгалтерський облік та фінансову звітність в Україні» № 996-ХІV від 16 липня 1999 р.: «Бухгалтерський облік — процес виявлення, вимірювання, реєстрації, накопичення, узагальнення, зберігання та передачі інформації про діяльність підприємства зовнішнім та внутрішнім користувачам для прийняття рішень».

Особливості бухгалтерського обліку такі:

— безперервне, повне і послідовне відображення господарських операцій;

— обов’язкове документальне підтвердження наявності господарських засобів та здійснення господарських операцій;

— узагальнення даних у грошовому виразі;

— використання специфічних засобів та прийомів (оцінка, калькулювання, рахунки).

Бухгалтерський облік у свою чергу поділяється на фінансовий та управлінський. (рис. 1.1.1)

Рис. 1.1.1. Види господарського обліку

У країнах з розвиненою ринковою економікою бухгалтерський облік методологічно й організаційно поділяється на фінансовий та управлінський. Це дві галузі єдиної системи обліку, кожна з яких має своє призначення і відіграє свою роль в управлінні підприємством, у забезпеченні необхідною інформацією різних користувачів.

Фінансовий облік — це сукупність правил і процедур, які забезпечують підготовку й оприлюднення інформації про результати діяльності підприємства в цілому та його фінансовий стан відповідно до вимог законодавства і стандартів обліку. Ведення фінансового обліку є обов’язковим для всіх підприємств.

Функції фінансового обліку:

а) суцільне, повне і безперервне відображення всіх господарських операцій за звітний період;

б) складання встановленої фінансової (бухгалтерської) звітності;

в) надання необхідної та достовірної інформації користувачам.

Управлінський облік — це сукупність методів та процедур, які забезпечують підготовку і надання інформації для планування, контролю та прийняття рішень на різних рівнях управління підприємством.

Синонімом управлінського обліку — внутрішній облік, внутрішньогосподарський облік, виробничий облік.

Управлінський облік — це внутрішній облік, який ведеться для задоволення потреб в інформації керівників усього підприємства та його структурних підрозділів.

Порівняльну характеристику фінансового і управлінського обліку наведено у табл. 1.1.1.

Таблиця 1.1.1

| Фінансовий облік | Управлінський облік | |

| Головні користувачі інформації | Менеджери підприємств і зовнішні користувачі | Менеджери різних рівнів підприємства |

| Регламентація | Нормативні акти | Жодної регламентації |

| Використання вимірників | Єдиний грошовий вимірник | Різні вимірники, в т.ч. якісні показники |

| Об’єкт аналізу | Підприємство в цілому | Структурні підрозділи |

| Періодичність складання | Регулярно (квартал, рік) | Звітний інтервал (оперативна інформація) |

| Ціль | Оцінка минулого | Прогноз на майбутнє |

| Відкритість даних | Більшість даних доступні всім | Комерційна таємниця |

| Приклад | Облік активів, власного капіталу, зобов’язань, витрат, доходів | Облік складових собівартості тощо |

Здесь представлен конспект к уроку на тему «О бухгалтерском учете и финансовой отчетности в Украине», который Вы можете бесплатно скачать на нашем сайте. Предмет конспекта: Экономика Также здесь Вы можете найти дополнительные учебные материалы и презентации по данной теме, используя которые, Вы сможете еще больше заинтересовать аудиторию и преподнести еще больше полезной информации.