Слайд 1Финансовый Форум ММВБ 13-14 мая 2008г. Москва 2009

Саморегулируемая организация Национальная фондовая ассоциация

Слайд 2«О роли СРО в комплексном развитии финансового рынка (на примере операций РЕПО)» Константин Волков, президент СРО Национальная Фондовая Ассоциация

Слайд 3Комплексное развитие рынка РЕПО Динамика договорной базы РЕПО О перспективах РЕПО (и КЦБ) на внутреннем рынке

Содержание:

Слайд 4I. Комплексное развитие рынка РЕПО

Слайд 5Структура проекта НФА «Развитие операций РЕПО»

Слайд 6Законодательство для РЕПО:

Создание законодательной базы: 2001 год – введение РЕПО в законодательство (ст. 282 НК); 2006 год – вторая редакция ст. 282 НК. Таким образом, операции РЕПО конституированы и введен прогрессивный режим налогообложения РЕПО (аналог обеспеченных кредитов).

Слайд 7Рекомендации ЦБ РФ по бухучету РЕПО; Типовая учетная политика НФА по РЕПО; Стандарт НФА по управлению рисками при РЕПО.

Бухгалтерский учет и риски в РЕПО:

Слайд 8С начала 2006 г. – новый режим налогообложения (короткие позиции и пр.); Апрель 2006 г.-декабрь 2008 г. – Методические разъяснения Минфина РФ.

Формирование условий для РЕПО:

Слайд 9Развитие методологии РЕПО:

В начале 2008 года вышла в свет 1-ая редакция методических материалов по РЕПО, включая текст ГСР НФА, Рекомендации по его применению, Типовую учетную политику и Глоссарий.

Слайд 10В 2006 году создан Российский Совет РЕПО (аналог Международного и Европейского Советов РЕПО ICMA), дальнейшая работа ведется в его формате Материалы Российского Совета РЕПО, а также информационная поддержка мегапроекта НФА «Развитие рынка РЕПО» представлены на специализированном сайте: www.repo-rus.ru.

Институциализация РЕПО:

Слайд 11II. Динамика договорной базы РЕПО

Слайд 12Источники и составные части договора РЕПО:

Слайд 13Первое в России Издание международно-признанных Стандартов РЕПО (переведенных ICMA по запросу СРО НФА).

Источник договорной базы:

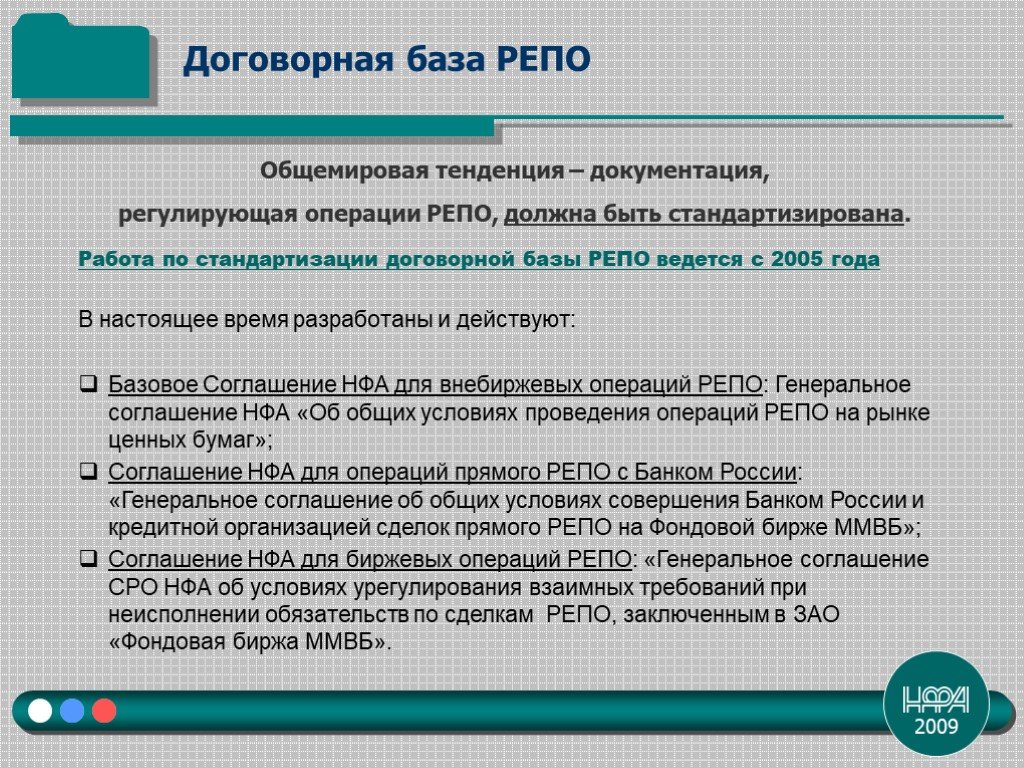

Слайд 14Общемировая тенденция – документация, регулирующая операции РЕПО, должна быть стандартизирована. Работа по стандартизации договорной базы РЕПО ведется с 2005 года В настоящее время разработаны и действуют: Базовое Соглашение НФА для внебиржевых операций РЕПО: Генеральное соглашение НФА «Об общих условиях проведения операций РЕПО на рынке ценных бумаг»; Соглашение НФА для операций прямого РЕПО с Банком России: «Генеральное соглашение об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ»; Соглашение НФА для биржевых операций РЕПО: «Генеральное соглашение СРО НФА об условиях урегулирования взаимных требований при неисполнении обязательств по сделкам РЕПО, заключенным в ЗАО «Фондовая биржа ММВБ».

Договорная база РЕПО

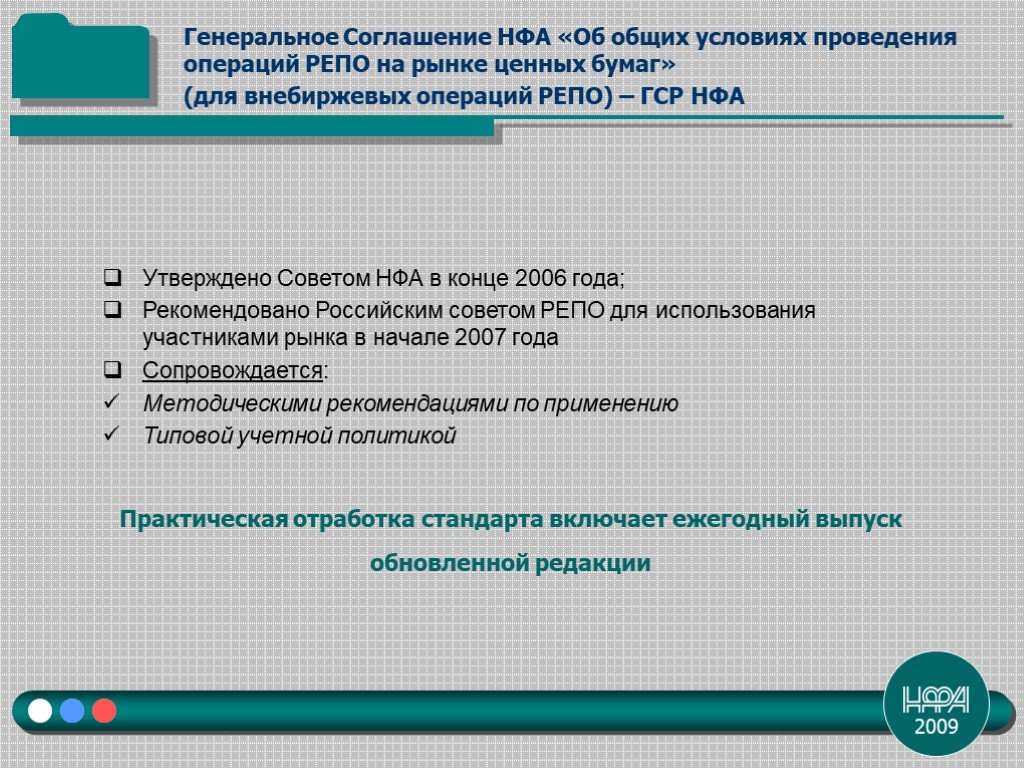

Слайд 15Утверждено Советом НФА в конце 2006 года; Рекомендовано Российским советом РЕПО для использования участниками рынка в начале 2007 года Сопровождается: Методическими рекомендациями по применению Типовой учетной политикой Практическая отработка стандарта включает ежегодный выпуск обновленной редакции

Генеральное Соглашение НФА «Об общих условиях проведения операций РЕПО на рынке ценных бумаг» (для внебиржевых операций РЕПО) – ГСР НФА

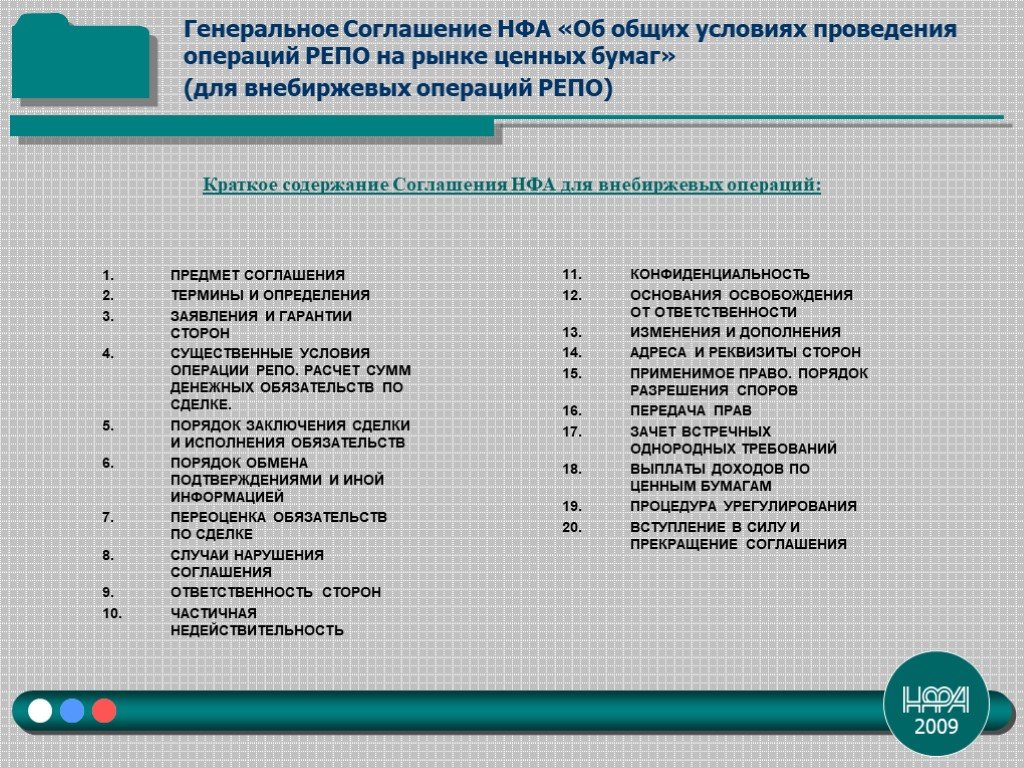

Слайд 16ПРЕДМЕТ СОГЛАШЕНИЯ ТЕРМИНЫ И ОПРЕДЕЛЕНИЯ ЗАЯВЛЕНИЯ И ГАРАНТИИ СТОРОН СУЩЕСТВЕННЫЕ УСЛОВИЯ ОПЕРАЦИИ РЕПО. РАСЧЕТ СУММ ДЕНЕЖНЫХ ОБЯЗАТЕЛЬСТВ ПО СДЕЛКЕ. ПОРЯДОК ЗАКЛЮЧЕНИЯ СДЕЛКИ И ИСПОЛНЕНИЯ ОБЯЗАТЕЛЬСТВ ПОРЯДОК ОБМЕНА ПОДТВЕРЖДЕНИЯМИ И ИНОЙ ИНФОРМАЦИЕЙ ПЕРЕОЦЕНКА ОБЯЗАТЕЛЬСТВ ПО СДЕЛКЕ СЛУЧАИ НАРУШЕНИЯ СОГЛАШЕНИЯ ОТВЕТСТВЕННОСТЬ СТОРОН ЧАСТИЧНАЯ НЕДЕЙСТВИТЕЛЬНОСТЬ

Генеральное Соглашение НФА «Об общих условиях проведения операций РЕПО на рынке ценных бумаг» (для внебиржевых операций РЕПО)

КОНФИДЕНЦИАЛЬНОСТЬ ОСНОВАНИЯ ОСВОБОЖДЕНИЯ ОТ ОТВЕТСТВЕННОСТИ ИЗМЕНЕНИЯ И ДОПОЛНЕНИЯ АДРЕСА И РЕКВИЗИТЫ СТОРОН ПРИМЕНИМОЕ ПРАВО. ПОРЯДОК РАЗРЕШЕНИЯ СПОРОВ ПЕРЕДАЧА ПРАВ ЗАЧЕТ ВСТРЕЧНЫХ ОДНОРОДНЫХ ТРЕБОВАНИЙ ВЫПЛАТЫ ДОХОДОВ ПО ЦЕННЫМ БУМАГАМ ПРОЦЕДУРА УРЕГУЛИРОВАНИЯ ВСТУПЛЕНИЕ В СИЛУ И ПРЕКРАЩЕНИЕ СОГЛАШЕНИЯ

Краткое содержание Соглашения НФА для внебиржевых операций:

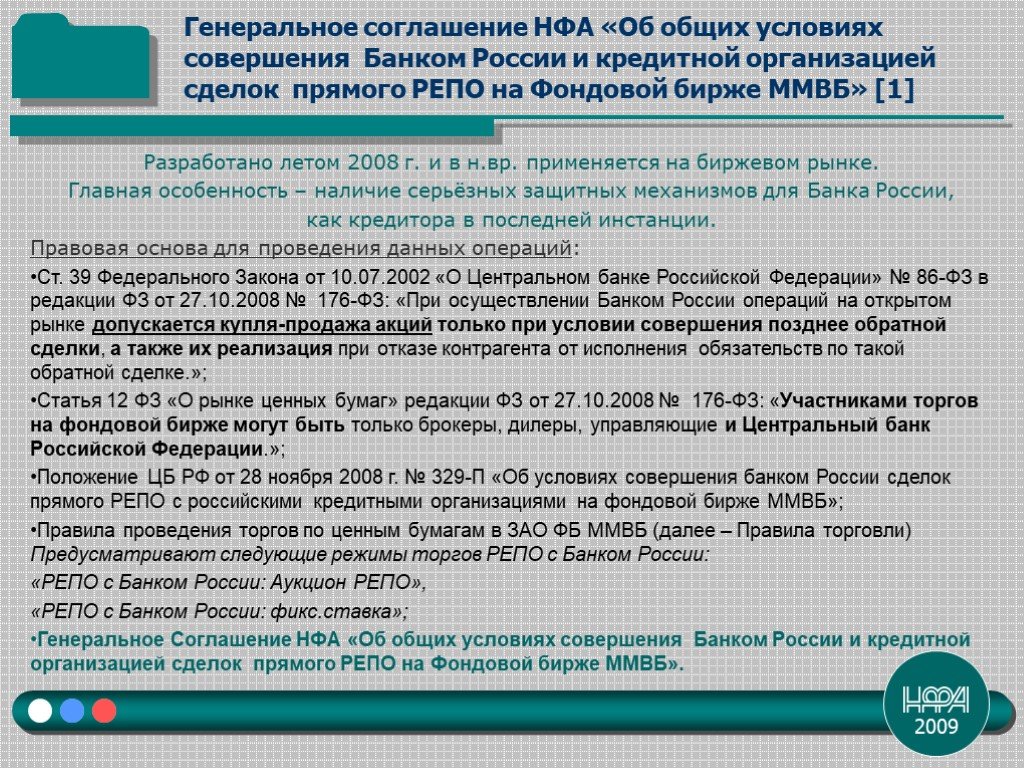

Слайд 17Разработано летом 2008 г. и в н.вр. применяется на биржевом рынке. Главная особенность – наличие серьёзных защитных механизмов для Банка России, как кредитора в последней инстанции. Правовая основа для проведения данных операций: Ст. 39 Федерального Закона от 10.07.2002 «О Центральном банке Российской Федерации» № 86-ФЗ в редакции ФЗ от 27.10.2008 № 176-ФЗ: «При осуществлении Банком России операций на открытом рынке допускается купля-продажа акций только при условии совершения позднее обратной сделки, а также их реализация при отказе контрагента от исполнения обязательств по такой обратной сделке.»; Статья 12 ФЗ «О рынке ценных бумаг» редакции ФЗ от 27.10.2008 № 176-ФЗ: «Участниками торгов на фондовой бирже могут быть только брокеры, дилеры, управляющие и Центральный банк Российской Федерации.»; Положение ЦБ РФ от 28 ноября 2008 г. № 329-П «Об условиях совершения банком России сделок прямого РЕПО с российскими кредитными организациями на фондовой бирже ММВБ»; Правила проведения торгов по ценным бумагам в ЗАО ФБ ММВБ (далее – Правила торговли) Предусматривают следующие режимы торгов РЕПО с Банком России: «РЕПО с Банком России: Аукцион РЕПО», «РЕПО с Банком России: фикс.ставка»; Генеральное Соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ».

Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [1]

![Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [2]. Краткие особенности Генерального соглашения НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже](https://prezentacii.org/upload/cloud/19/06/151977/images/thumbs/screen18.jpg "Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [2]. Краткие особенности Генерального соглашения НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже")

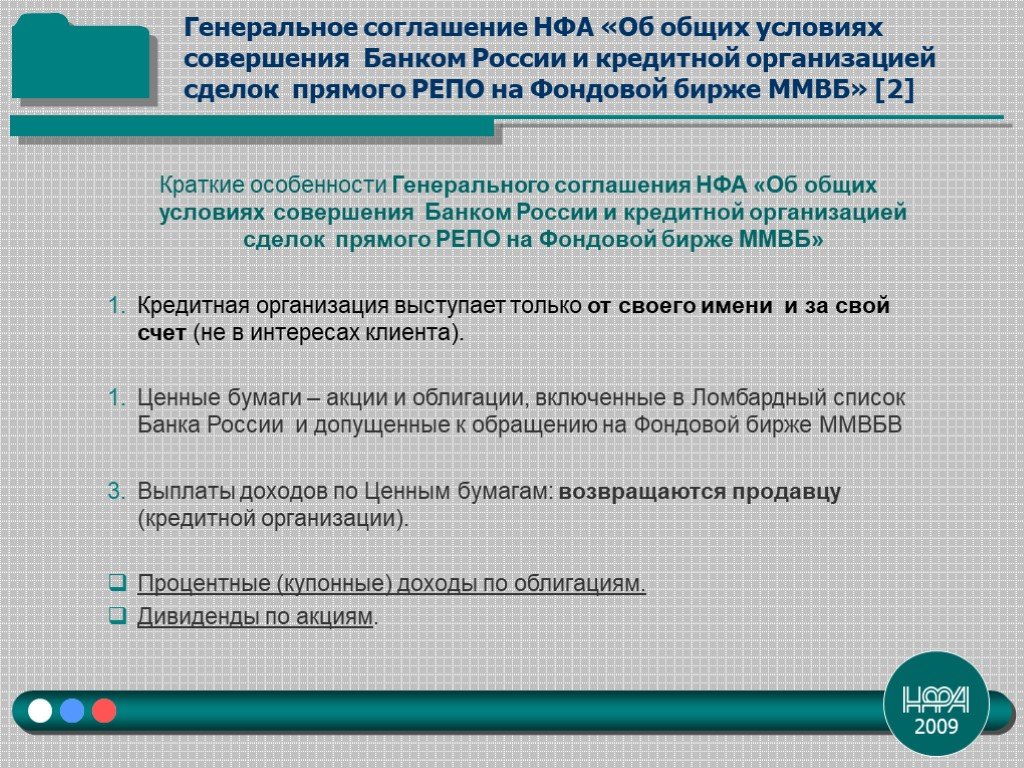

Слайд 18Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [2]

Краткие особенности Генерального соглашения НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» Кредитная организация выступает только от своего имени и за свой счет (не в интересах клиента). Ценные бумаги – акции и облигации, включенные в Ломбардный список Банка России и допущенные к обращению на Фондовой бирже ММВБВ Выплаты доходов по Ценным бумагам: возвращаются продавцу (кредитной организации). Процентные (купонные) доходы по облигациям. Дивиденды по акциям.

![Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [3]. РАЗДЕЛ 6. Ответственность Сторон При неисполнении кредитной организацией своих обязательств по 1 части РЕПО она: обязана уплатить Банку России неустойку в](https://prezentacii.org/upload/cloud/19/06/151977/images/thumbs/screen19.jpg "Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [3]. РАЗДЕЛ 6. Ответственность Сторон При неисполнении кредитной организацией своих обязательств по 1 части РЕПО она: обязана уплатить Банку России неустойку в")

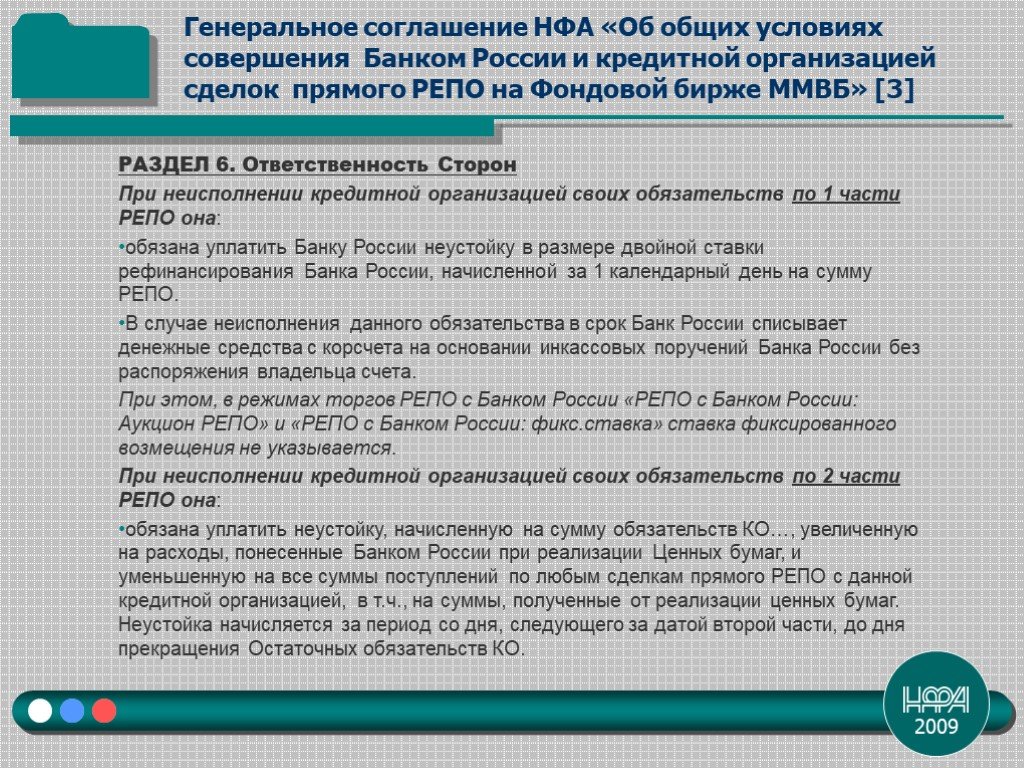

Слайд 19Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [3]

РАЗДЕЛ 6. Ответственность Сторон При неисполнении кредитной организацией своих обязательств по 1 части РЕПО она: обязана уплатить Банку России неустойку в размере двойной ставки рефинансирования Банка России, начисленной за 1 календарный день на сумму РЕПО. В случае неисполнения данного обязательства в срок Банк России списывает денежные средства с корсчета на основании инкассовых поручений Банка России без распоряжения владельца счета. При этом, в режимах торгов РЕПО с Банком России «РЕПО с Банком России: Аукцион РЕПО» и «РЕПО с Банком России: фикс.ставка» ставка фиксированного возмещения не указывается. При неисполнении кредитной организацией своих обязательств по 2 части РЕПО она: обязана уплатить неустойку, начисленную на сумму обязательств КО…, увеличенную на расходы, понесенные Банком России при реализации Ценных бумаг, и уменьшенную на все суммы поступлений по любым сделкам прямого РЕПО с данной кредитной организацией, в т.ч., на суммы, полученные от реализации ценных бумаг. Неустойка начисляется за период со дня, следующего за датой второй части, до дня прекращения Остаточных обязательств КО.

![Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [4]. РАЗДЕЛ 6. Ответственность Сторон (продолжение) Начиная с рабочего дня, следующего за датой второй части Сделки РЕПО, Банк России вправе: осуществлять реали](https://prezentacii.org/upload/cloud/19/06/151977/images/thumbs/screen20.jpg "Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [4]. РАЗДЕЛ 6. Ответственность Сторон (продолжение) Начиная с рабочего дня, следующего за датой второй части Сделки РЕПО, Банк России вправе: осуществлять реали")

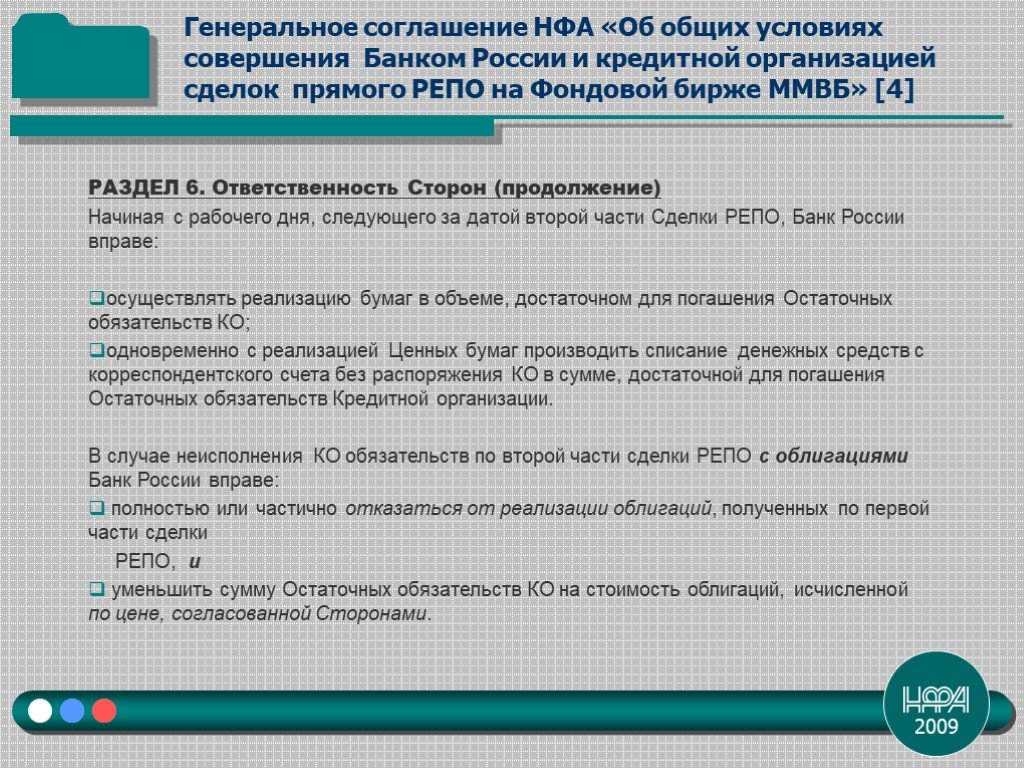

Слайд 20Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [4]

РАЗДЕЛ 6. Ответственность Сторон (продолжение) Начиная с рабочего дня, следующего за датой второй части Сделки РЕПО, Банк России вправе: осуществлять реализацию бумаг в объеме, достаточном для погашения Остаточных обязательств КО; одновременно с реализацией Ценных бумаг производить списание денежных средств с корреспондентского счета без распоряжения КО в сумме, достаточной для погашения Остаточных обязательств Кредитной организации. В случае неисполнения КО обязательств по второй части сделки РЕПО с облигациями Банк России вправе: полностью или частично отказаться от реализации облигаций, полученных по первой части сделки РЕПО, и уменьшить сумму Остаточных обязательств КО на стоимость облигаций, исчисленной по цене, согласованной Сторонами.

![Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [5]. РАЗДЕЛ 6. Ответственность Сторон (окончание) Кросс-дефолт: В случае неисполнения или ненадлежащего исполнения КО своих обязательств по второй части сделки](https://prezentacii.org/upload/cloud/19/06/151977/images/thumbs/screen21.jpg "Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [5]. РАЗДЕЛ 6. Ответственность Сторон (окончание) Кросс-дефолт: В случае неисполнения или ненадлежащего исполнения КО своих обязательств по второй части сделки")

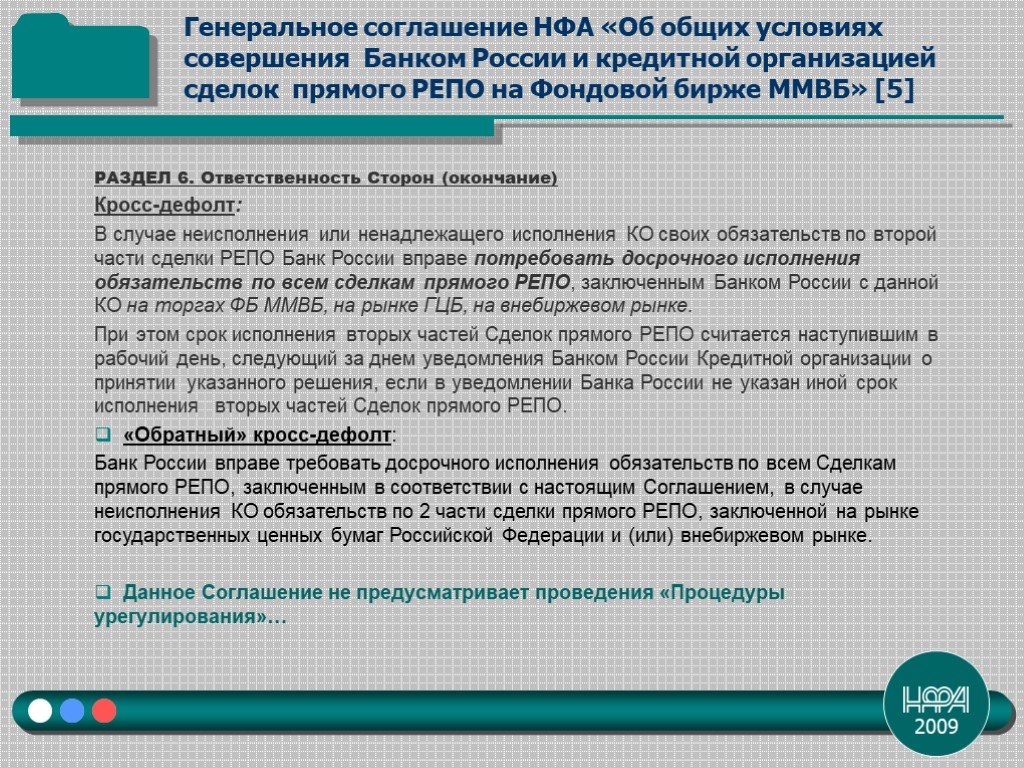

Слайд 21Генеральное соглашение НФА «Об общих условиях совершения Банком России и кредитной организацией сделок прямого РЕПО на Фондовой бирже ММВБ» [5]

РАЗДЕЛ 6. Ответственность Сторон (окончание) Кросс-дефолт: В случае неисполнения или ненадлежащего исполнения КО своих обязательств по второй части сделки РЕПО Банк России вправе потребовать досрочного исполнения обязательств по всем сделкам прямого РЕПО, заключенным Банком России с данной КО на торгах ФБ ММВБ, на рынке ГЦБ, на внебиржевом рынке. При этом срок исполнения вторых частей Сделок прямого РЕПО считается наступившим в рабочий день, следующий за днем уведомления Банком России Кредитной организации о принятии указанного решения, если в уведомлении Банка России не указан иной срок исполнения вторых частей Сделок прямого РЕПО. «Обратный» кросс-дефолт: Банк России вправе требовать досрочного исполнения обязательств по всем Сделкам прямого РЕПО, заключенным в соответствии с настоящим Соглашением, в случае неисполнения КО обязательств по 2 части сделки прямого РЕПО, заключенной на рынке государственных ценных бумаг Российской Федерации и (или) внебиржевом рынке. Данное Соглашение не предусматривает проведения «Процедуры урегулирования»…

Слайд 22Модификация 2: Генеральное соглашение СРО НФА «Об условиях урегулирования взаимных требований при неисполнении обязательств по сделкам РЕПО, заключенным в ЗАО «Фондовая биржа ММВБ» Разработано в течение 2008 г. юридической рабочей группой НФА. Необходимость разработки подтверждена в условиях кризиса 2008 г.

ГСР НФА «Об условиях урегулирования взаимных требований при неисполнении обязательств по сделкам РЕПО, заключенным в ЗАО «Фондовая биржа ММВБ»

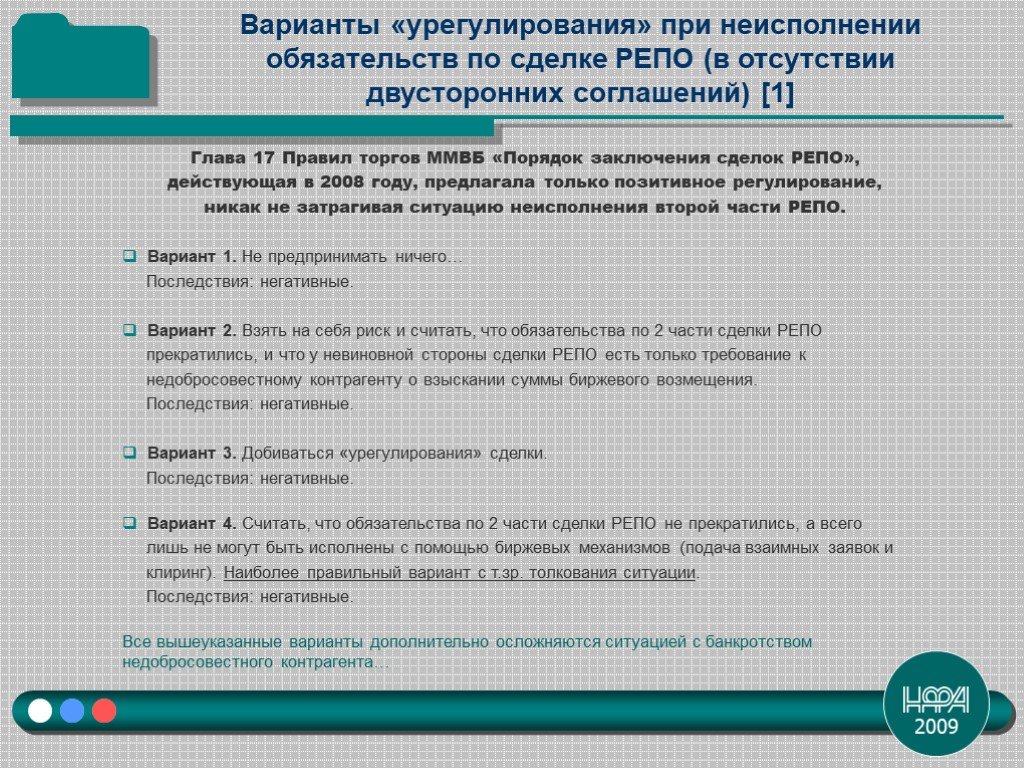

Слайд 23Глава 17 Правил торгов ММВБ «Порядок заключения сделок РЕПО», действующая в 2008 году, предлагала только позитивное регулирование, никак не затрагивая ситуацию неисполнения второй части РЕПО. Вариант 1. Не предпринимать ничего… Последствия: негативные. Вариант 2. Взять на себя риск и считать, что обязательства по 2 части сделки РЕПО прекратились, и что у невиновной стороны сделки РЕПО есть только требование к недобросовестному контрагенту о взыскании суммы биржевого возмещения. Последствия: негативные. Вариант 3. Добиваться «урегулирования» сделки. Последствия: негативные. Вариант 4. Считать, что обязательства по 2 части сделки РЕПО не прекратились, а всего лишь не могут быть исполнены с помощью биржевых механизмов (подача взаимных заявок и клиринг). Наиболее правильный вариант с т.зр. толкования ситуации. Последствия: негативные. Все вышеуказанные варианты дополнительно осложняются ситуацией с банкротством недобросовестного контрагента…

Варианты «урегулирования» при неисполнении обязательств по сделке РЕПО (в отсутствии двусторонних соглашений) [1]

Слайд 24ПЕРЕХОДНЫЙ ВАРИАНТ: применять Приложение № 14, которое фактически является структурным блоком ГСР НФА, инкорпорированным в текст Правил торговли. При этом необходимо учитывать, что данное Приложение не покрывает всех рисков, и является урезанные вариантом «урегулирования»… ОСНОВНОЙ ВАРИАНТ: с целью максимального покрытия рисков и урегулирования всех спорных моментов заключать двусторонние соглашения. Новая редакция Правил торговли ММВБ для режимов «РЕПО акции» и «РЕПО облигации» уже предусматривает техническую возможность реализации данного варианта: «Если в поле «ссылка» обоими контрагентами при заключении сделки РЕПО указано «Соглашение», то взаимоотношения Участников торгов, являющихся сторонами по сделке РЕПО, по получению (возврату) Дохода, а также в случае неисполнения обязательств по второй части сделки РЕПО, регулируются двусторонним соглашением.». Это первый шаг на пути предоставления участникам биржевой торговли новых возможностей по самостоятельному регулированию своих взаимоотношений. Параллельно продолжается работа с ММВБ в части обеспечения возможности заключения Генерального соглашения НФА с помощью системы ЭДО.

Варианты «урегулирования» при неисполнении обязательств по сделке РЕПО (в отсутствии двусторонних соглашений) [2]

Слайд 25Одна из основных особенностей соглашения – наличие процедуры урегулирования*. *Отсутствие в договоре и не проведение процедуры урегулирования влечет переквалификацию сделки РЕПО в реализацию с расчетом НОБ в соответствии со ст. 280 НК РФ. Основные сложности, с которыми мы столкнулись при разработке процедуры урегулирования: Наличие в Налоговом кодексе требований к условиям договора РЕПО; Отсутствие формализованного взгляда на применение требований п.6 ст.282 НК РФ со стороны уполномоченных государственных органов (кроме частичных разъяснений в форме Писем Минфина, которые носят информационно разъяснительный характер).

Варианты «урегулирования» при неисполнении обязательств по сделке РЕПО (в отсутствии двусторонних соглашений) [3]

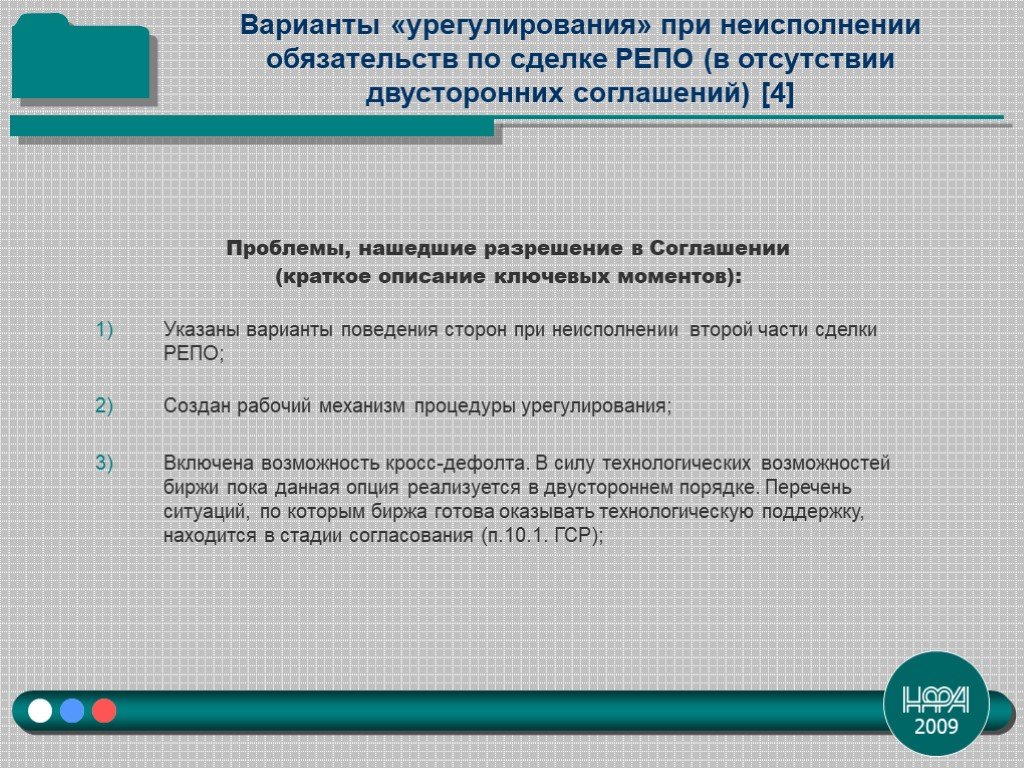

: Указаны варианты поведения сторон при неисполнении второй части сделки РЕПО; Создан рабочий механизм процедуры урегулирования; Включена возможность кросс-дефолта. В силу технологических возможностей биржи пока данная оп")

Слайд 26Проблемы, нашедшие разрешение в Соглашении (краткое описание ключевых моментов): Указаны варианты поведения сторон при неисполнении второй части сделки РЕПО; Создан рабочий механизм процедуры урегулирования; Включена возможность кросс-дефолта. В силу технологических возможностей биржи пока данная опция реализуется в двустороннем порядке. Перечень ситуаций, по которым биржа готова оказывать технологическую поддержку, находится в стадии согласования (п.10.1. ГСР);

Варианты «урегулирования» при неисполнении обязательств по сделке РЕПО (в отсутствии двусторонних соглашений) [4]

Перераспределение доходов по ценным бумагам. Общая идеология Соглашения: все доходы принадлежат первоначальному Продавцу. П.2 ст. 282 НК РФ: «По операции РЕПО выплаты, осуществляемые эмитентом в период между датами исполнения первой части РЕПО и второй части РЕПО, могут приниматься в уменьшение с")

Слайд 274) Перераспределение доходов по ценным бумагам. Общая идеология Соглашения: все доходы принадлежат первоначальному Продавцу. П.2 ст. 282 НК РФ: «По операции РЕПО выплаты, осуществляемые эмитентом в период между датами исполнения первой части РЕПО и второй части РЕПО, могут приниматься в уменьшение суммы денежных средств, подлежащих уплате продавцом по первой части РЕПО при последующем приобретении ценных бумаг по второй части РЕПО, либо перечисляться покупателем по первой части РЕПО продавцу по первой части РЕПО в соответствии с договором. При этом такие выплаты не признаются доходами покупателя по первой части РЕПО и включаются в доходы продавца по первой части РЕПО.» Комментарий: положения ст. 282 НК РФ применимы исключительно к доходам по облигациям. В отношении доходов по акциям: вероятность выпадения даты фактической выплаты дивидендов одновременно с датой «среза» реестра на срок РЕПО ничтожно мала (на практике между этими датами проходит не менее полугода). Таким образом, нормы НК РФ к дивидендам не применимы. Вывод: в настоящий момент соответствующие положения статьи 282 НК РФ применимы исключительно к доходам по облигациям. И разрешение данной проблемы на уровне каких-либо разъяснений, стандартов, Генерального соглашения НФА, или правил организатора торговли или не представляется возможным.

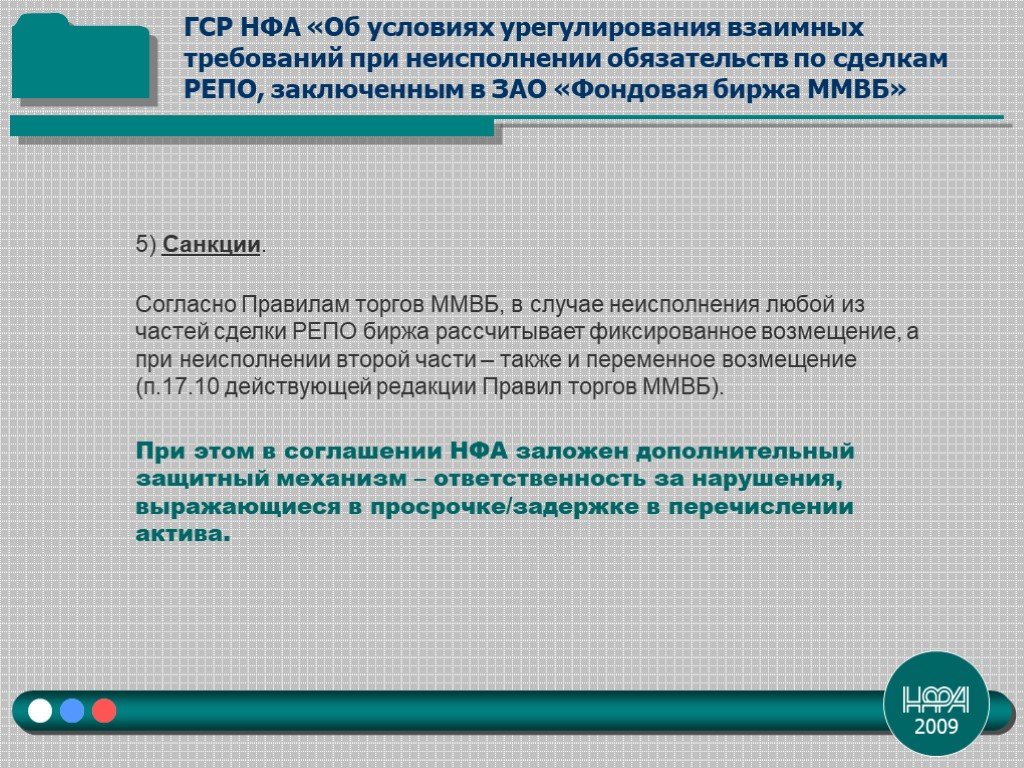

Санкции. Согласно Правилам торгов ММВБ, в случае неисполнения любой из частей сделки РЕПО биржа рассчитывает фиксированное возмещение, а при неисполнении второй части – также и переменное возмещение (п.17.10 действующей редакции Правил торгов ММВБ). При этом в соглашении НФА заложен дополнительны")

Слайд 285) Санкции. Согласно Правилам торгов ММВБ, в случае неисполнения любой из частей сделки РЕПО биржа рассчитывает фиксированное возмещение, а при неисполнении второй части – также и переменное возмещение (п.17.10 действующей редакции Правил торгов ММВБ). При этом в соглашении НФА заложен дополнительный защитный механизм – ответственность за нарушения, выражающиеся в просрочке/задержке в перечислении актива.

Слайд 29Отмечается различие терминологии в нормативных документах Банка России, налоговом законодательстве, Правилах организатора торговли и Генеральном соглашении НФА. Конечная цель – единство терминологии и документационной базы РЕПО.

Унификация и единство документационной базы РЕПО

Слайд 30III. О перспективах РЕПО (и КЦБ) на внутреннем рынке

Слайд 31Вторичная отдача бумаг (перерепование, короткая позиция); Обеспечение и его замена; Урегулирование обязательств.

Некоторые проблемные вопросы РЕПО:

Слайд 32Налоговые --> развитие законодательства; Отсутствие ценных бумаг --> развитие КЦБ.

Проблемы вторичного задействования объекта (перерепования):

Слайд 33Выбор формы обеспечения --> развитие методологии; Правовые (юридическая форма обеспечения) --> развитие законодательства; Налоговые (прекращение сделки в случае замены) --> развитие НК; Технологические (организация движения обеспечения) --> развитие депозитарной деятельности (кастодианы).

Проблемы обеспечения по РЕПО и его замены:

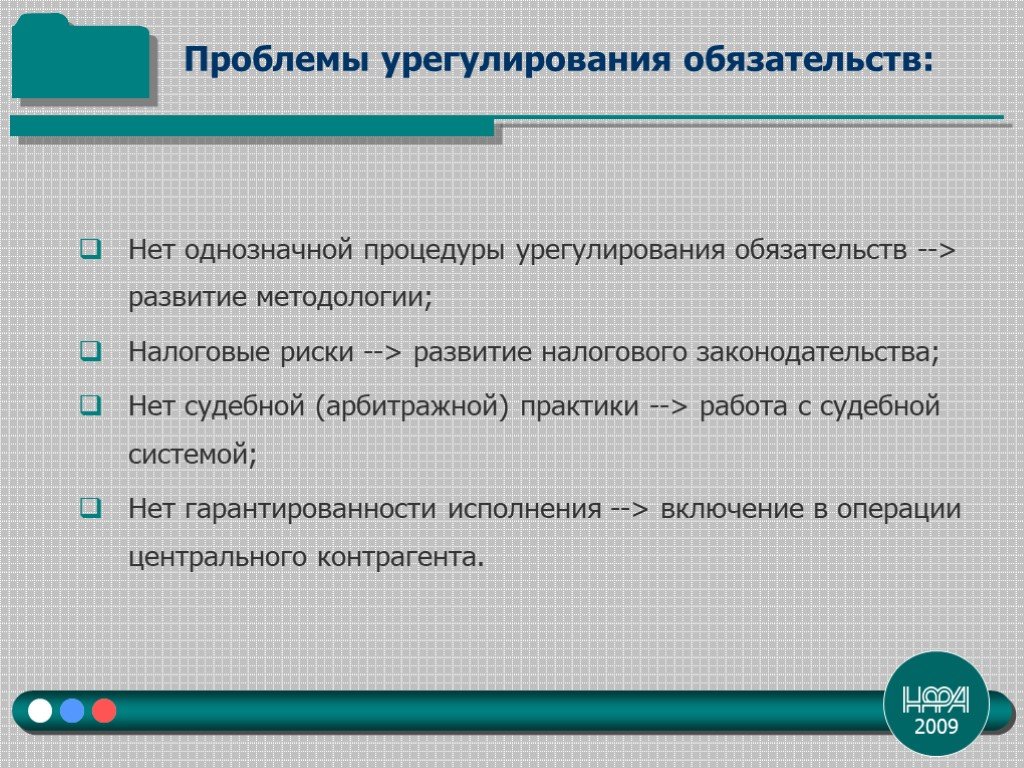

Слайд 34Нет однозначной процедуры урегулирования обязательств --> развитие методологии; Налоговые риски --> развитие налогового законодательства; Нет судебной (арбитражной) практики --> работа с судебной системой; Нет гарантированности исполнения --> включение в операции центрального контрагента.

Проблемы урегулирования обязательств:

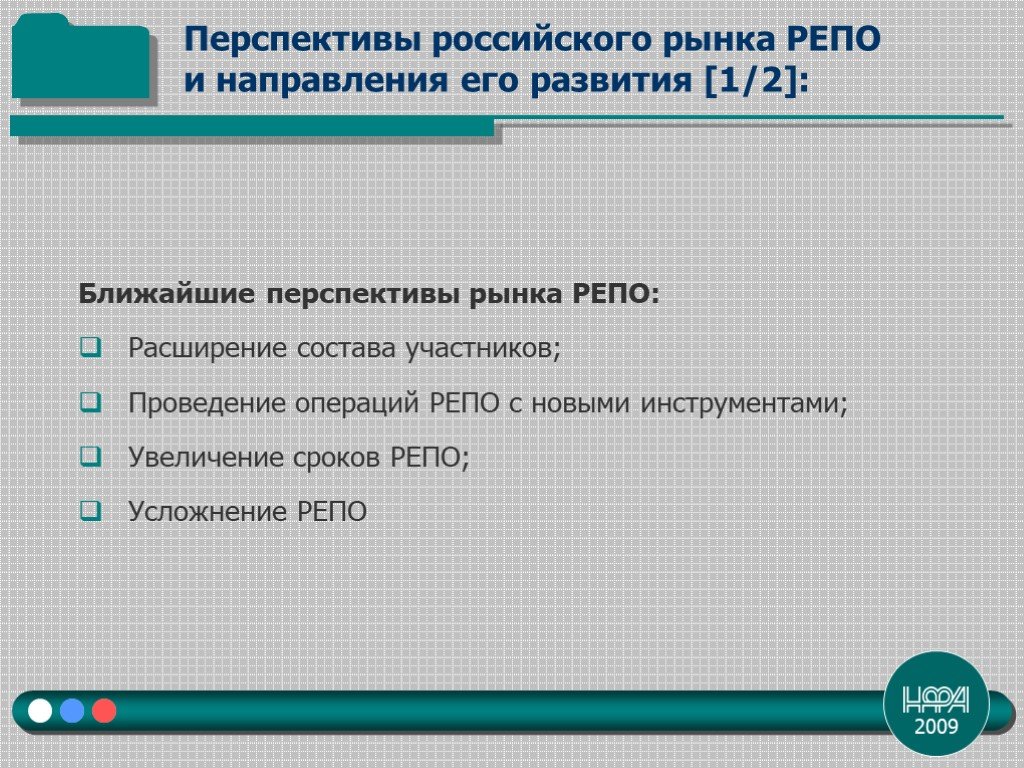

Слайд 35Ближайшие перспективы рынка РЕПО: Расширение состава участников; Проведение операций РЕПО с новыми инструментами; Увеличение сроков РЕПО; Усложнение РЕПО

Перспективы российского рынка РЕПО и направления его развития [1/2]:

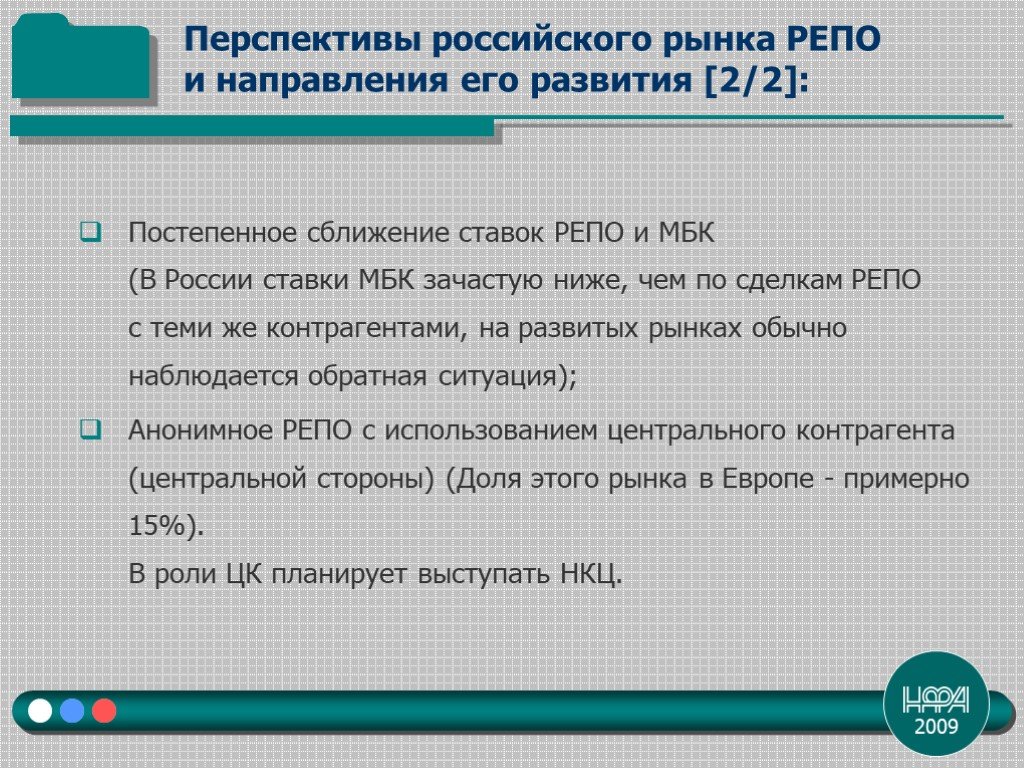

Слайд 36Постепенное сближение ставок РЕПО и МБК (В России ставки МБК зачастую ниже, чем по сделкам РЕПО с теми же контрагентами, на развитых рынках обычно наблюдается обратная ситуация); Анонимное РЕПО с использованием центрального контрагента (центральной стороны) (Доля этого рынка в Европе - примерно 15%). В роли ЦК планирует выступать НКЦ.

Перспективы российского рынка РЕПО и направления его развития [2/2]:

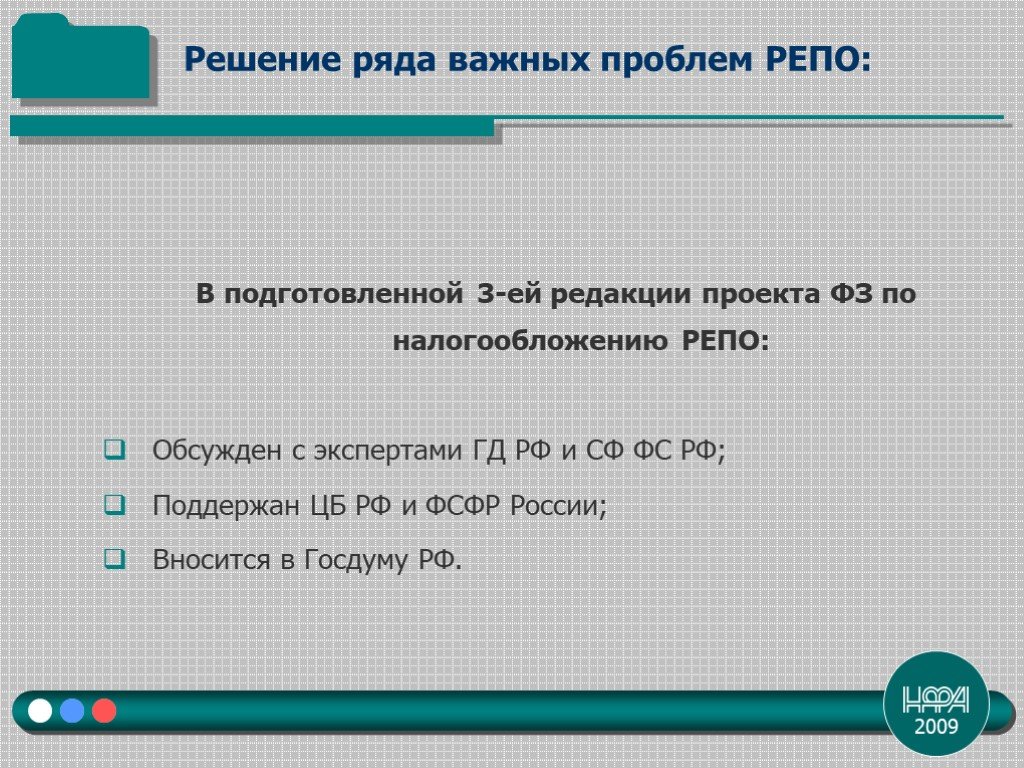

Слайд 37Решение ряда важных проблем РЕПО:

В подготовленной 3-ей редакции проекта ФЗ по налогообложению РЕПО: Обсужден с экспертами ГД РФ и СФ ФС РФ; Поддержан ЦБ РФ и ФСФР России; Вносится в Госдуму РФ.

Слайд 38На очереди – законодательство о клиринге и ликвидационном неттинге. Тогда условия для российского рынка РЕПО в целом будут соответствовать лучшим международным практикам

РЕПО – на международный уровень:

Слайд 39По аналогии с проектом РЕПО – развитие смежных сегментов, таких, как кредитование ценными бумагами (КЦБ)

Развитие КЦБ:

Слайд 40Для этого: Новации в законодательстве и налогообложении («ссуды ценными бумагами» – ст. 280.1); Технологии (основные направления развития КЦБ): - ASL – так называемое «авто» КЦБ, - SSL – стратегическое КЦБ.

Слайд 41Методология КЦБ: Выпуски авторитетного международного и первого российского Руководств по кредитованию ценными бумагами.

Слайд 42Цель – за 1,5-2 года сделать операции по кредитованию ценными бумагами обычными на российском финансовом рынке. Возможно, первые операции КЦБ пройдут уже в 2009 году

Слайд 43Итоги работы за 2009 год по развитию РЕПО и КЦБ – на традиционной V Международной Конференции СРО НФА в декабре 2009 года под эгидой Банка России, при участии ICMA, Clearstream, Euroclear, NYMEX, ММВБ, Газпромбанка и других авторитетных организаций

Слайд 44СРО «Национальная фондовая ассоциация» выражает признательность организаторам Конференции, ее участникам, коллегам и партнерам, и приглашает их к совместной работе по развитию российского финансового рынка

Наши координаты: Адрес: 119002, г. Москва, Троилинский пер., д. 3, оф. 5 Тел./факс: (495) 980 – 98 - 74 Электронная почта: info@nfa.ru Электронные адреса в INTERNET: www.nfa.ru, www.repo-rus.ru

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44