Презентация "Финансовый менеджмент" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

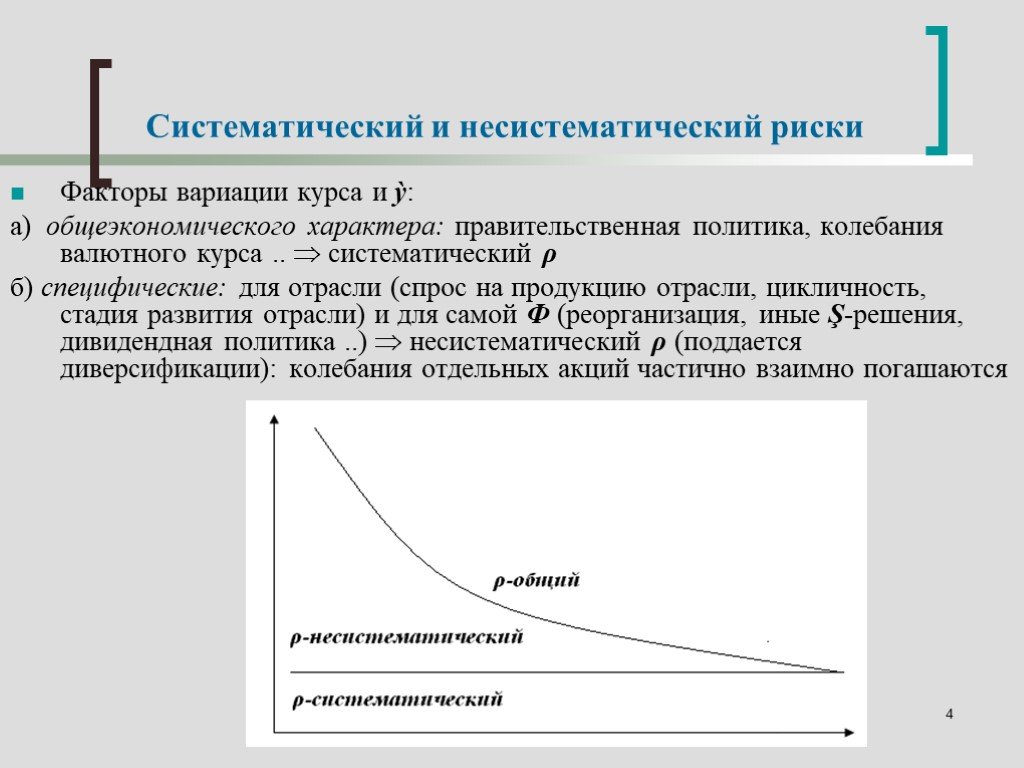

Слайд 4 Слайд 5

Слайд 5 Слайд 6

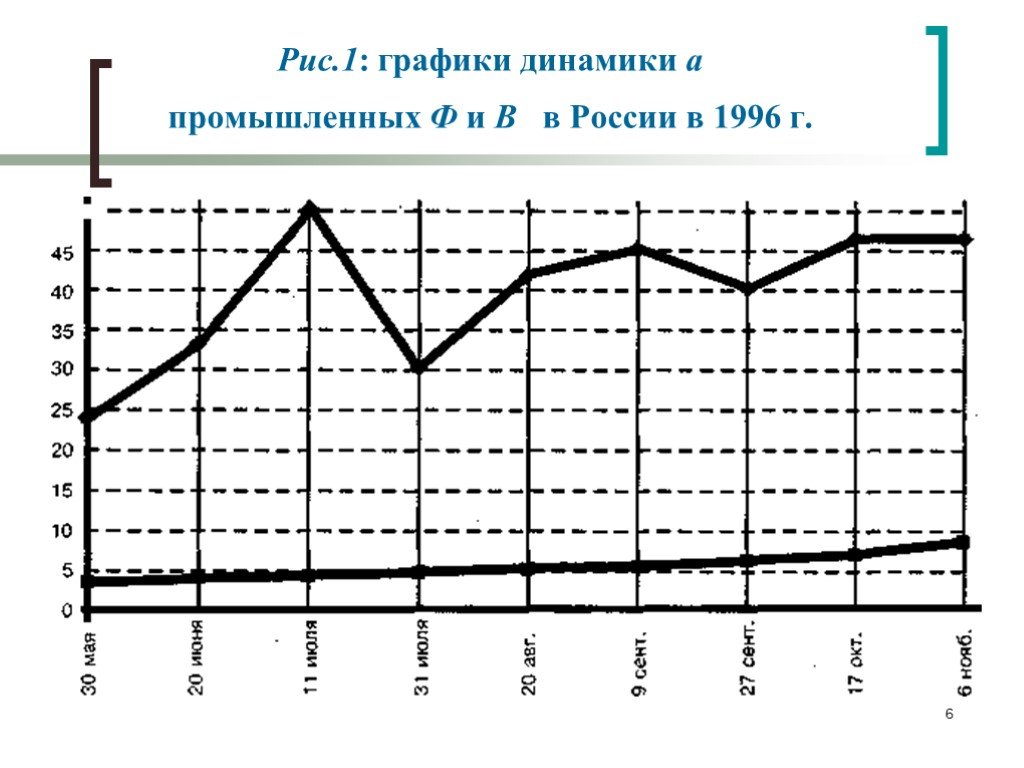

Слайд 6 Слайд 7

Слайд 7 Слайд 8

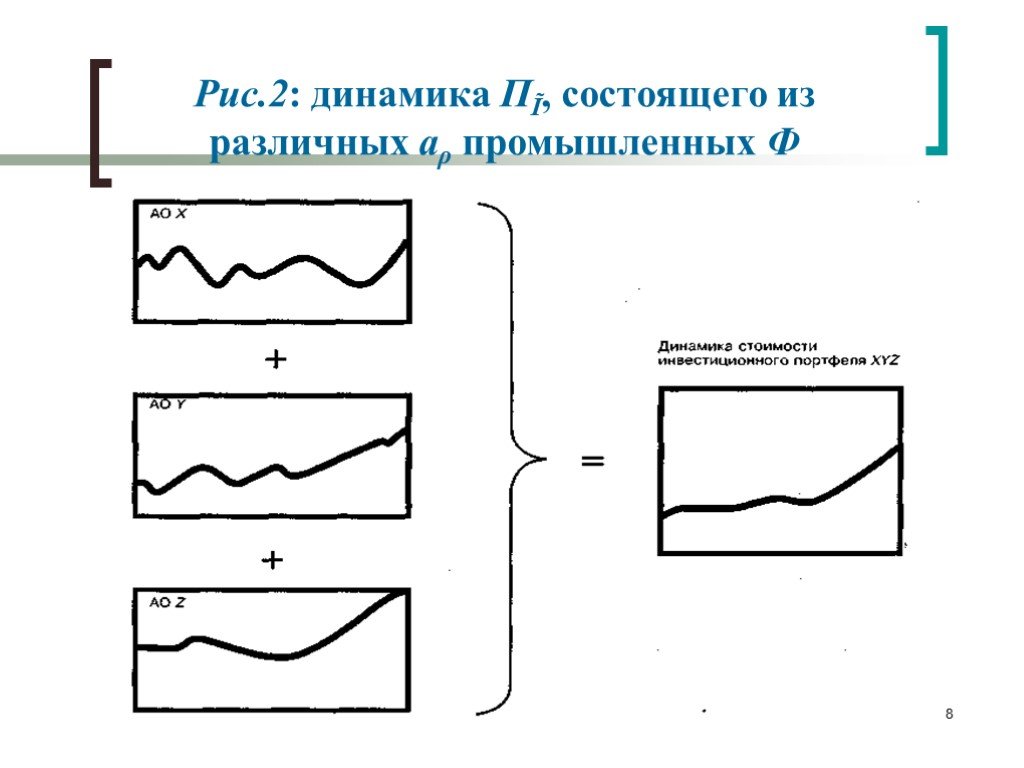

Слайд 8 Слайд 9

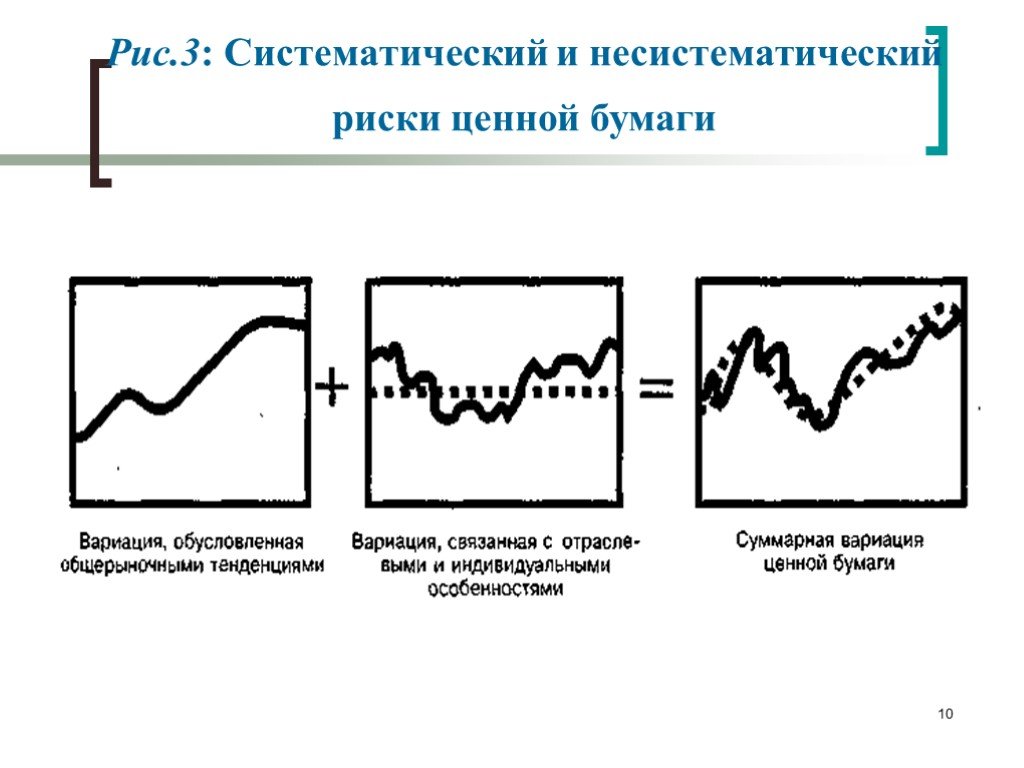

Слайд 9 Слайд 10

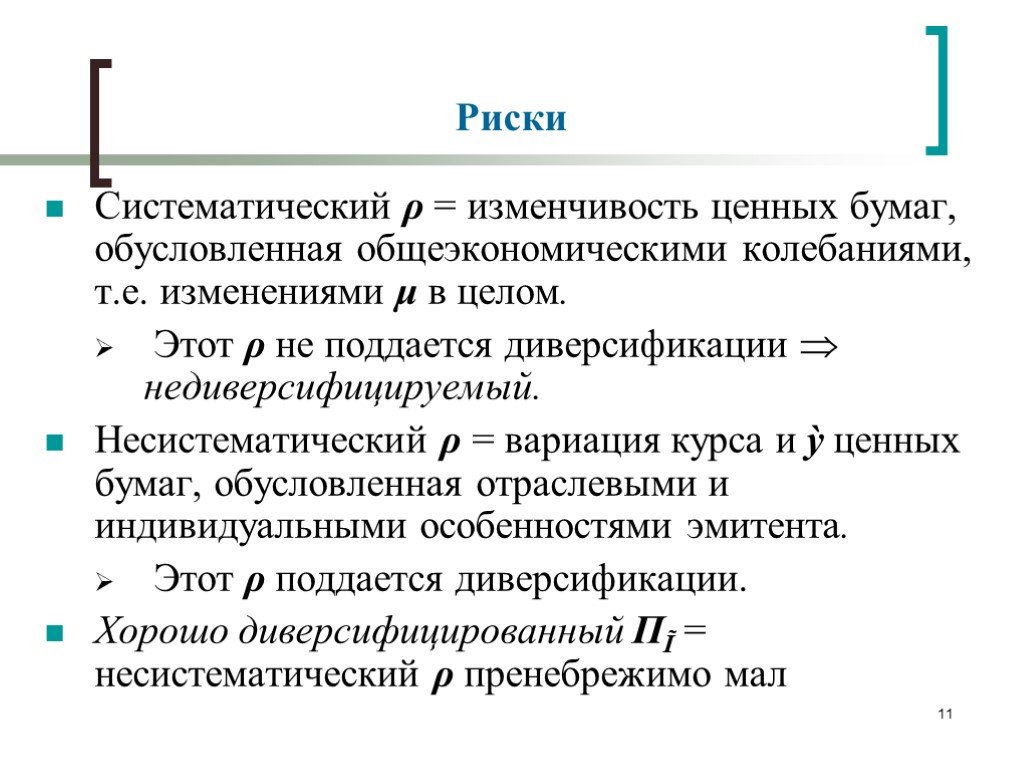

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

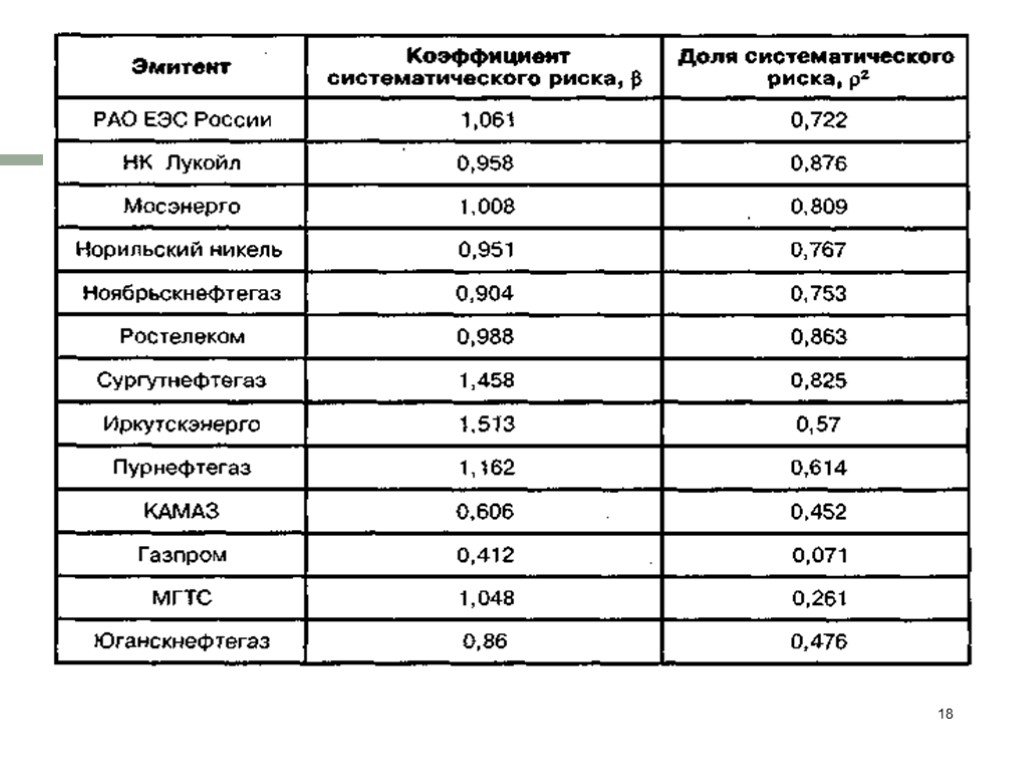

Слайд 17 Слайд 18

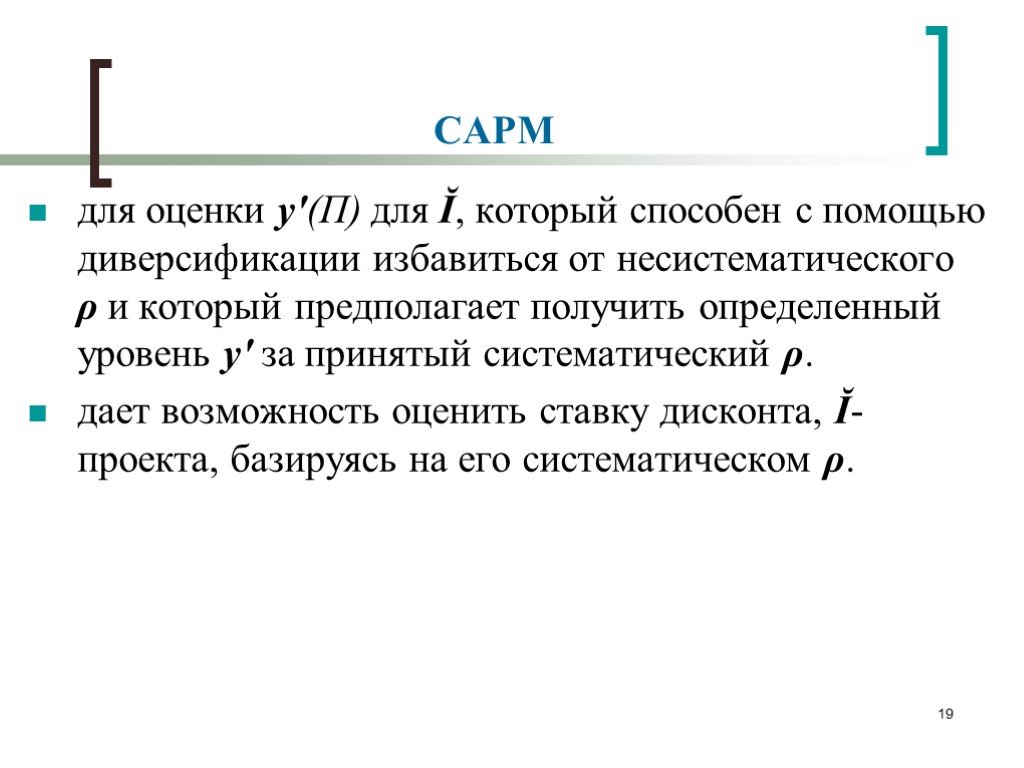

Слайд 18 Слайд 19

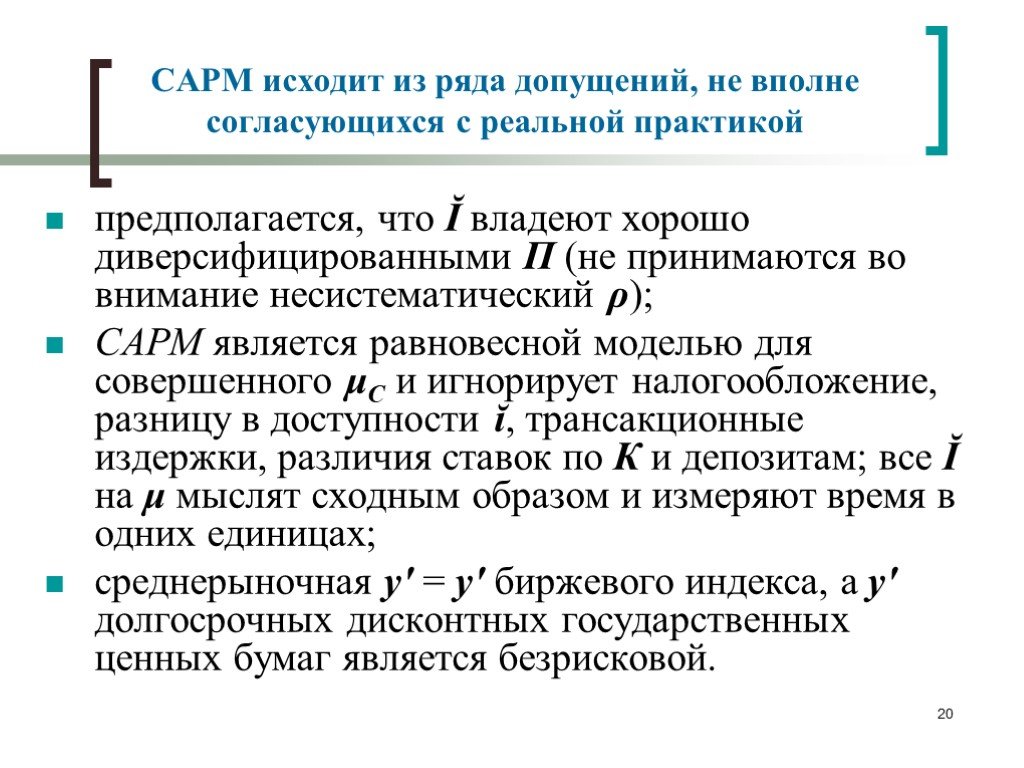

Слайд 19 Слайд 20

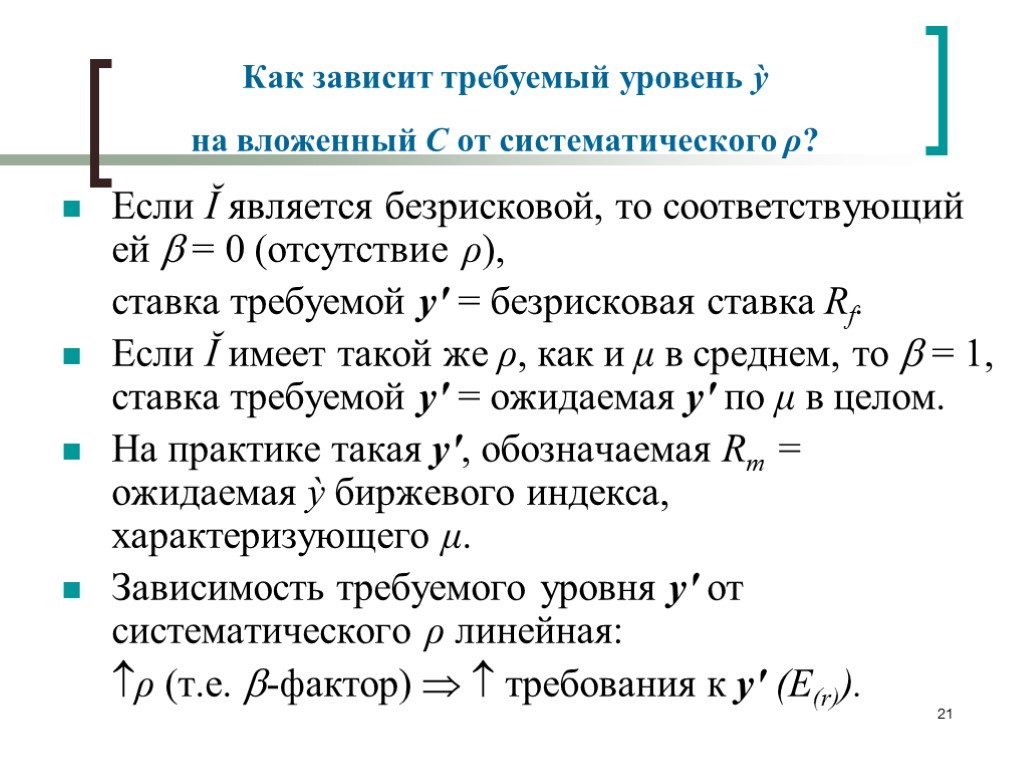

Слайд 20 Слайд 21

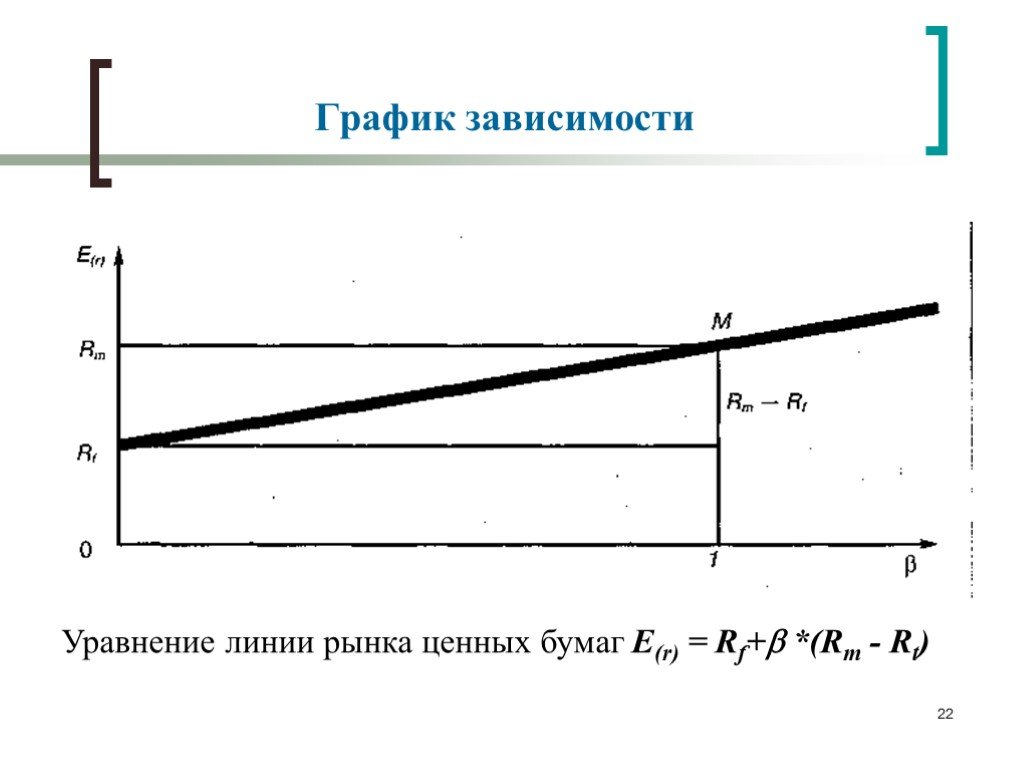

Слайд 21 Слайд 22

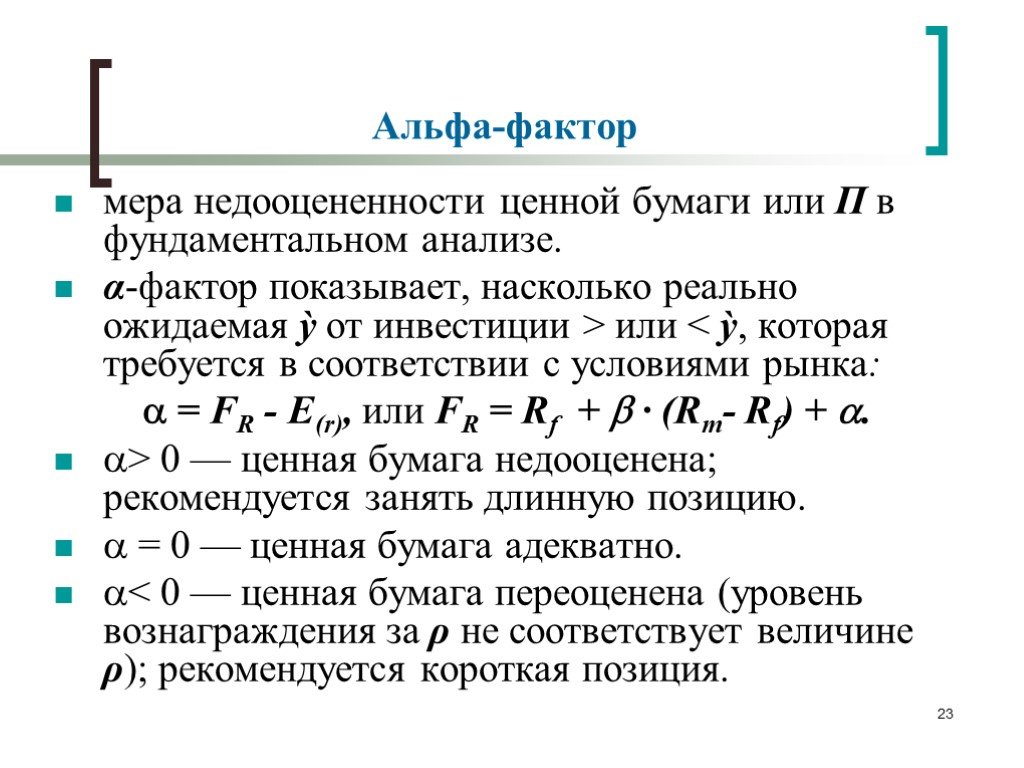

Слайд 22 Слайд 23

Слайд 23Презентацию на тему "Финансовый менеджмент" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 23 слайд(ов).

Слайды презентации

Список похожих презентаций

Финансовый менеджмент предприятий

Роль финансов предприятий в распределении ВВП. ВВП Фонд возмещения. Национальный доход. Государство налоги. Предприятия прибыль. Население ФОТ. Государственный ...

Финансовый менеджмент и его задачи

Тема 4. Финансовая среда предпринимательства и предпринимательские риски. План Понятие риска. Финансовая среда предпринимательства Основные теории ...

Финансы и финансовый менеджмент

Тема 10. Оценка финансового состояния предприятия. 10.1. При оценке финансового состояния компании главными задачами являются: оценка ликвидности; ...

Финансовый контроль

Определение финансового контроля. Финансовый контроль – это неотъемлемый элемент управления финансами и денежными потоками с целью обеспечения целесообразности ...

Введение в стратегический менеджмент

Введение в стратегический менеджмент. Тема 1. План. Предпосылки стратегического управления Понятие стратегического управления Этапы развития стратегического ...

Финансовый рынок, его роль в мобилизации и распределении финансовых ресурсов

План презентации:. Сущность и функции финансового рынка Участники финансового рынка Товар финансового рынка Структура финансового рынка Противоречия ...

Финансовый рынок

Финансовый рынок – это специфическая сфера денежных операций, где объектом сделок являются свободные денежные средства населения, организаций и государства, ...

Финансовый кризис в России

Кризис. 1.Что такое экономический кризис? 2.Причины возникновения кризиса в России. 3.Откуда пришел кризис? 4.Когда закончится кризис в России. 5.Последствиями ...

Стратегический менеджмент

это такое управление организацией, которое опирается на человеческий потенциал как ее основу, ориентирует производственную деятельность на запросы ...

Организационный менеджмент

Тема 7. ОРГАНИЗАЦИОННЫЙ МЕНЕДЖМЕНТ. Сущность и общая характеристика организационных структур управления предприятия Управленческие полномочия. Реализация ...

Опрос по дисциплине логистический менеджмент

1. Дайте определение понятия «менеджмент». - совокупность принципов, методов управления фирмой, направленных на достижение поставленных целей на основе ...

Операционный менеджмент

Содержание. Ключевые термины Операционный менеджмент О фирме Виды Деятельности РКЗ Производственный процесс Производственный процесс (РКЗ) Производственная ...

Коммуникативный менеджмент

Часто они не хотят с нами разговаривать…. Но нам нужно их слышать…. ** данные внутренних исследований в российских компаниях. …. и мы хотим с ними ...

Инновационный менеджмент

Для обеспечения качества выпускаемого продукта (оказываемой услуги) существует два пути. Первый путь – это совершенствование, как продукта, так и ...

Инвестиционный менеджмент

1.1 Экономическая сущность и классификация инвестиций. Согласно ЗУ «О инвестиционной деятельности» : Инвестиции - это все виды имущественных и интеллектуальных ...

Финансовый контроль

Финансовый контроль обычно рассматривают в двух аспектах:. строго регламентированную деятельность специально созданных контролирующих органов за соблюдением ...

Финансовый контроль

Государственный финансовый контроль – комплексная и целенаправленная система экономико – правовых действий конкретных органов власти и управления, ...

Стратегический менеджмент

Основные виды деятельности:. Дезинсекция – уничтожение нежелательных насекомых; Дератизация – уничтожение нежелательных грызунов; Дезинфекция автотранспорта ...

Финансовый кризис: причины возникновения и пути выхода

Финансовый кризис в США: зарождение, развитие, преодоление Глубинные истоки кризиса Трансформация финансового кризиса в экономический Импорт кризиса ...

Стратегический менеджмент

Стратегическийменеджмент. Стратегический менеджмент – это процесс формирования менеджментом стратегического видения, постановки целей, выработки и ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:24 ноября 2018

Категория:Экономика

Содержит:23 слайд(ов)

Поделись с друзьями:

Скачать презентацию