Презентация "Финансовый кризис: причины возникновения и пути выхода" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

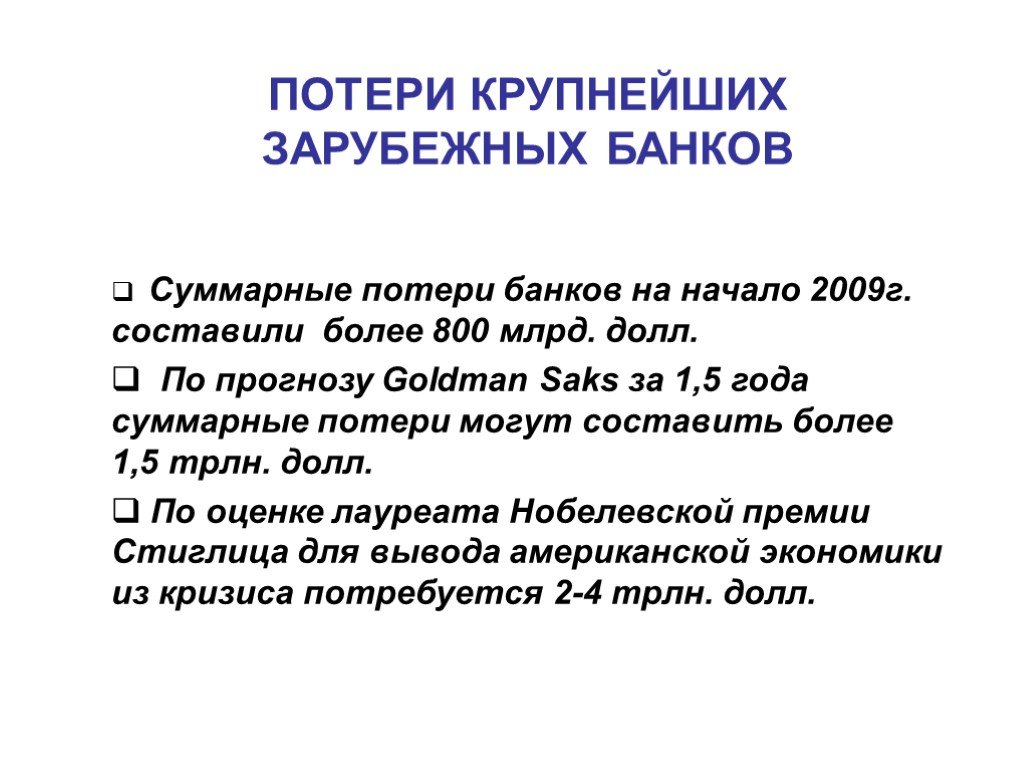

Слайд 2 Слайд 3

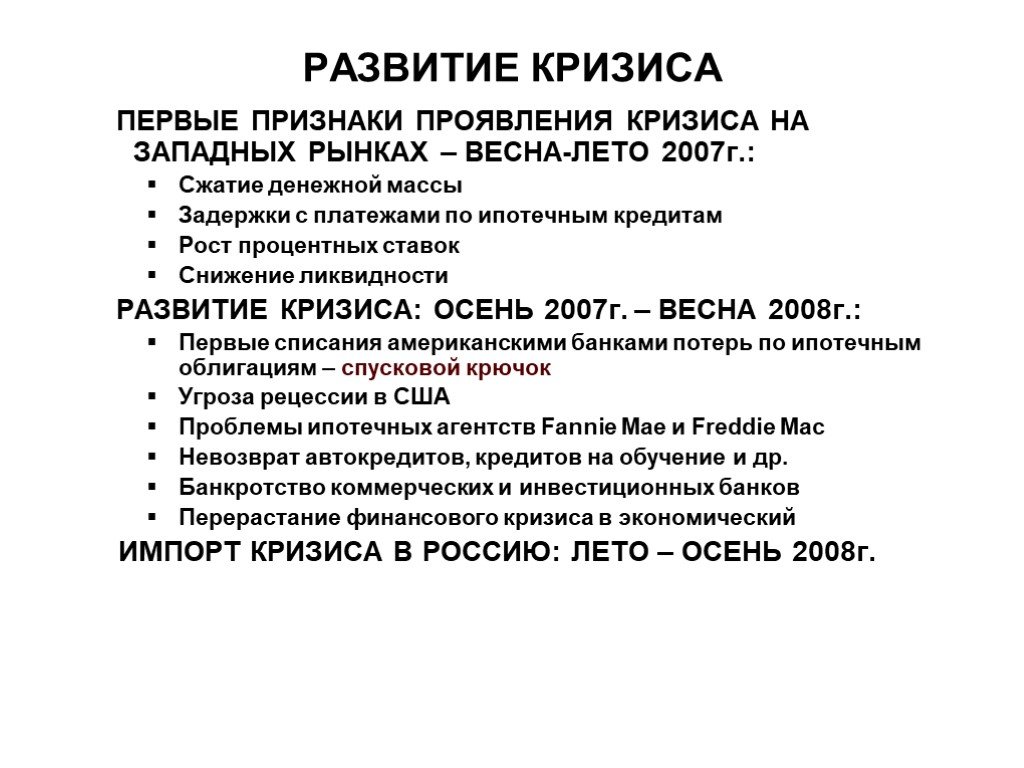

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34Презентацию на тему "Финансовый кризис: причины возникновения и пути выхода" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 34 слайд(ов).

Слайды презентации

Список похожих презентаций

Влияние кризиса на экономику Украины и пути выхода

Введение. Международная Маркетинговая Группа Украина в марте 2009 года провела опрос «Влияние кризиса на экономику Украины и пути выхода» среди украинской ...

Финансовый кризис в России

Кризис. 1.Что такое экономический кризис? 2.Причины возникновения кризиса в России. 3.Откуда пришел кризис? 4.Когда закончится кризис в России. 5.Последствиями ...

Понятие безработицы. Типы и причины ее возникновения

Безработный и неработающий - это синонимы? Рабочая сила = население — нетрудоспособное население — выбывшие из состава рабочей силы. Безработные = ...

Инфляция: причины возникновения и виды

Инфляция - это процесс повышения общего уровня цен. Денежная масса страны - это сумма денег, которой граждане, фирмы и государственные организации ...

причины финансового кризиса 2008 года в РФ

В чем же причина????? США – родина «кризиса-2008». По мнению экспертов, причина кроется в ипотечном кризисе, возникшем в США вследствие безудержного ...

Причины возникновения ТНК

Причины возникновения и развития ТНК. интернационализация производства и капитала на основе развития производительных сил, перерастающих национально-государственные ...

Экономическое развитие региона в условиях выхода из мирового финансового кризиса

Природные условия Ярославской области как фактор экономического развития. Квашнина Варвара. Минеральные ресурсы Ярославской области, их экономическое ...

Деньги: причины возникновения, функции

Децентрализованный обмен. В чем заключается сложность подобной модели обмена? Меновая торговля и псевдоденьги. Постепенно на помощь обмену приходили ...

Стратегии выхода из кризиса

Несколько слов о DSO Consulting. DSO Consulting основана в 2003 г. Бизнес DSO Consulting – маркетинговые исследования, разработка стратегий, бизнес-планирование, ...

Финансовый анализ предприятия

Информационное обеспечение финансового анализа. Информация финансового характера, или информационная база, является основой информационного обеспечения ...

Удержание персонала: подходы и пути решения

Значение, суть и масштабы. Основные причины ухода персонала. Кого нам необходимо удерживать. Основные подходы. Системы компенсаций и льгот и методы ...

Современный финансово-экономический кризис в России

(Прирост в % к предыдущему году). (в % к докризисному 1989 г.). (в млрд. долл. США). . Особенности мирового финансово-экономического кризиса 2008 ...

Глобальный кризис 2010-х годов и переход к новой энергетике

«Кризис 2010-х» – первый многомерный системный кризис эпохи глобализации. Социально-экономические Пузыри «виртуальной» экономики и кризис суверенного ...

Финансовый Форум ММВБ

«О роли СРО в комплексном развитии финансового рынка (на примере операций РЕПО)» Константин Волков, президент СРО Национальная Фондовая Ассоциация. ...

Безработица: причины, виды, последствия

Экономической нестабильности свойственно такое явление как безработица. Безработица представляет собой сложное, многоаспектное социально-экономическое ...

Индивидуальный. Рыночный и совокупный спрос. Эластичность спроса, её виды и причины существования

Сущность макроэкономического равновесия и совокупный спрос. Совокупное предложение, его формирование. Модели макроэкономического равновесия. Кейнсианская ...

Из истории возникновения денег

Шкурки животных. Ракушки каури. Скот. Древние монеты Дирхем. Монета Киевской Руси. . Первая русская копейка. Копейка Екатерины I. Современная копейка. ...

Деньги. История возникновения денег

Происхождение денег. Рационалистическая концепция происхождение денег как результат соглашения между людьми, которые поняли, что для улучшения условий ...

Деньги. История возникновения

Деньги — это особый вид универсального продукта, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других ...

Группировка затрат по месту их возникновения в производстве

Классификационные признаки распределения затрат по месту их возникновения в производстве:. основное производство; обслуживание основного производства; ...Конспекты

История возникновения денег в Российском государстве

Подробный конспект урока. Организационная информация. Тема урока. . История возникновения денег в Российском государстве. . . Предмет. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:21 февраля 2019

Категория:Экономика

Содержит:34 слайд(ов)

Поделись с друзьями:

Скачать презентацию