Слайд 1Лекция 8 Логистическая деятельность

План: 1. Виды показателей логистической деятельности. 2. Использование показателей логистической деятельности. Методы оценки логистических затрат и пути их оптимизации.

Слайд 21. Виды показателей логистической деятельности

Для поддержания высокой конкурентоспособности ЛЦ должна постоянно развиваться и совершенствоваться. Для этого необходимо иметь способ определения следующих моментов:

1) насколько хорошо ЛЦ работает в настоящее время; 2) в каком направлении следует усовершенствовать ЛЦ; 3) насколько успешно проходит процесс преобразований ЛЦ в выбранном направлении.

и суммарные (показат")

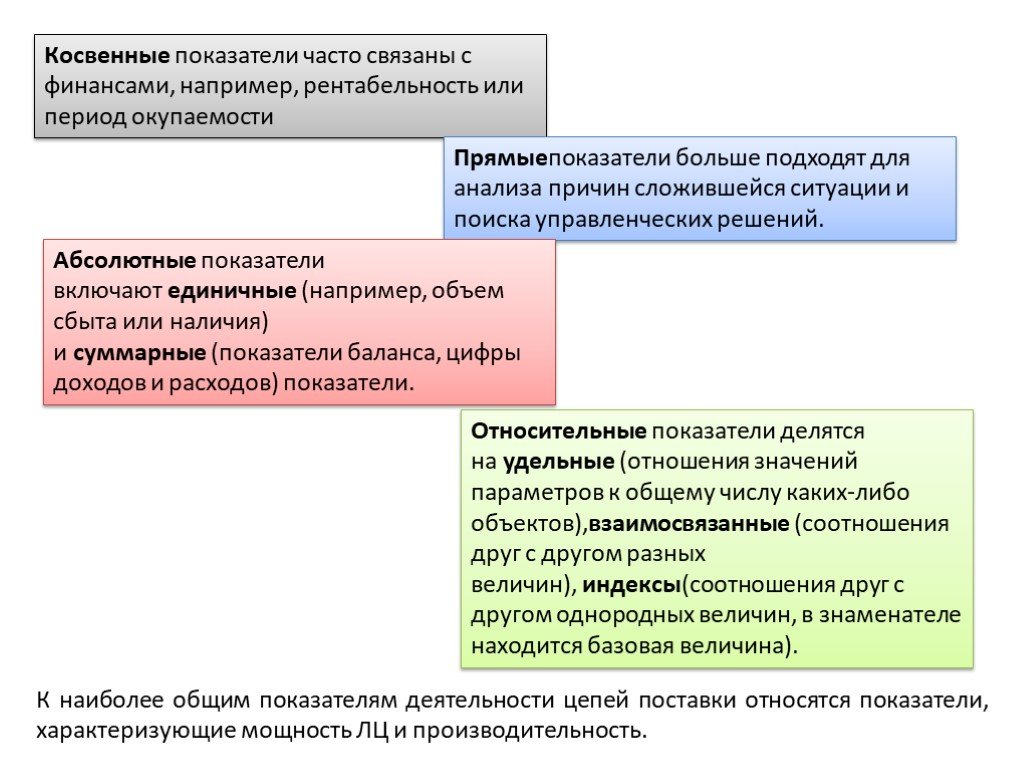

Слайд 3Косвенные показатели часто связаны с финансами, например, рентабельность или период окупаемости

Прямыепоказатели больше подходят для анализа причин сложившейся ситуации и поиска управленческих решений.

Абсолютные показатели включают единичные (например, объем сбыта или наличия) и суммарные (показатели баланса, цифры доходов и расходов) показатели.

Относительные показатели делятся на удельные (отношения значений параметров к общему числу каких-либо объектов),взаимосвязанные (соотношения друг с другом разных величин), индексы(соотношения друг с другом однородных величин, в знаменателе находится базовая величина).

К наиболее общим показателям деятельности цепей поставки относятся показатели, характеризующие мощность ЛЦ и производительность.

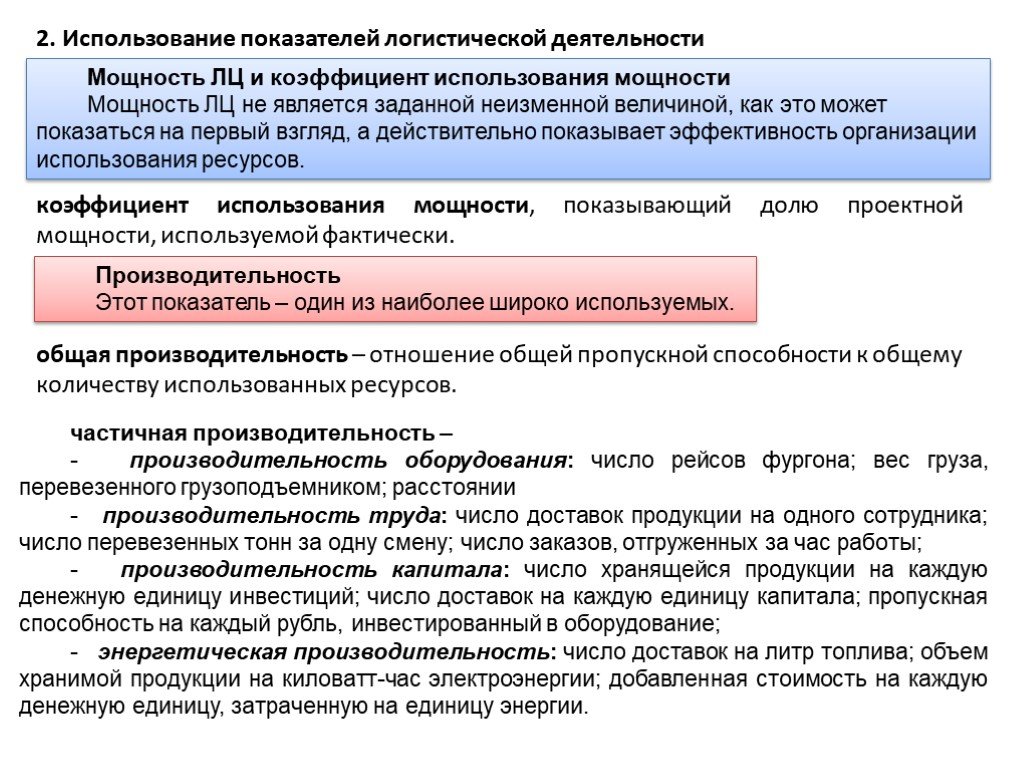

Слайд 42. Использование показателей логистической деятельности

Мощность ЛЦ и коэффициент использования мощности Мощность ЛЦ не является заданной неизменной величиной, как это может показаться на первый взгляд, а действительно показывает эффективность организации использования ресурсов.

коэффициент использования мощности, показывающий долю проектной мощности, используемой фактически.

Производительность Этот показатель – один из наиболее широко используемых.

общая производительность – отношение общей пропускной способности к общему количеству использованных ресурсов.

частичная производительность – - производительность оборудования: число рейсов фургона; вес груза, перевезенного грузоподъемником; расстоянии - производительность труда: число доставок продукции на одного сотрудника; число перевезенных тонн за одну смену; число заказов, отгруженных за час работы; - производительность капитала: число хранящейся продукции на каждую денежную единицу инвестиций; число доставок на каждую единицу капитала; пропускная способность на каждый рубль, инвестированный в оборудование; - энергетическая производительность: число доставок на литр топлива; объем хранимой продукции на киловатт-час электроэнергии; добавленная стоимость на каждую денежную единицу, затраченную на единицу энергии.

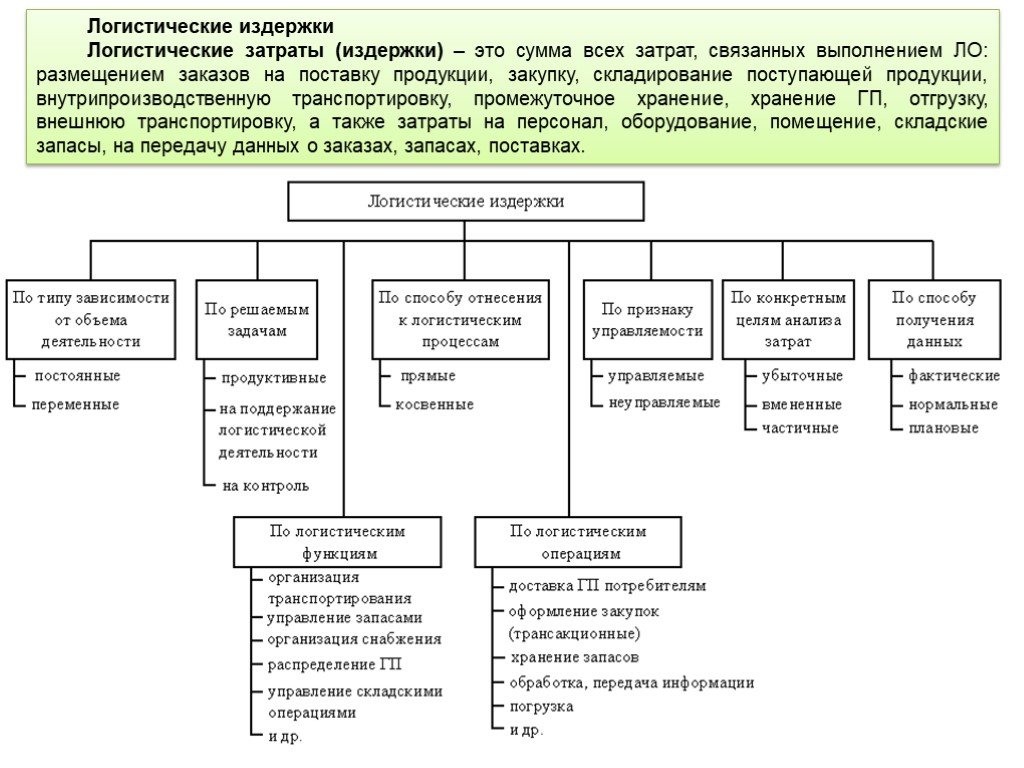

– это сумма всех затрат, связанных выполнением ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспорт")

Слайд 5Логистические издержки Логистические затраты (издержки) – это сумма всех затрат, связанных выполнением ЛО: размещением заказов на поставку продукции, закупку, складирование поступающей продукции, внутрипроизводственную транспортировку, промежуточное хранение, хранение ГП, отгрузку, внешнюю транспортировку, а также затраты на персонал, оборудование, помещение, складские запасы, на передачу данных о заказах, запасах, поставках.

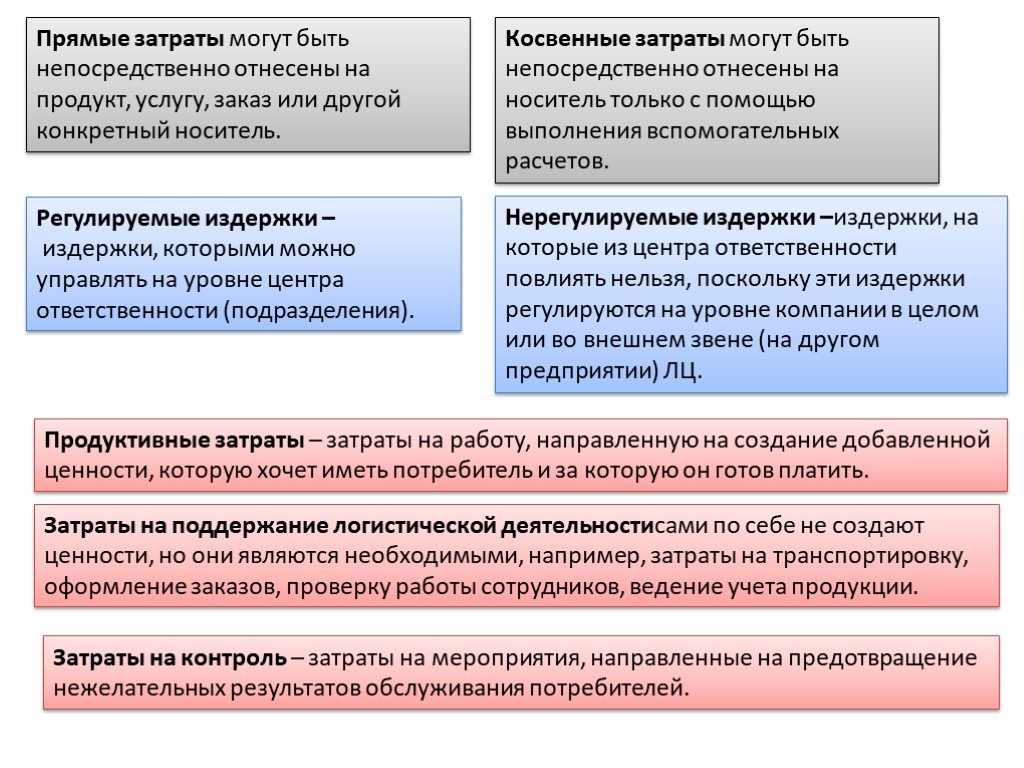

Слайд 6Прямые затраты могут быть непосредственно отнесены на продукт, услугу, заказ или другой конкретный носитель.

Косвенные затраты могут быть непосредственно отнесены на носитель только с помощью выполнения вспомогательных расчетов.

Регулируемые издержки – издержки, которыми можно управлять на уровне центра ответственности (подразделения).

Нерегулируемые издержки –издержки, на которые из центра ответственности повлиять нельзя, поскольку эти издержки регулируются на уровне компании в целом или во внешнем звене (на другом предприятии) ЛЦ.

Продуктивные затраты – затраты на работу, направленную на создание добавленной ценности, которую хочет иметь потребитель и за которую он готов платить.

Затраты на поддержание логистической деятельностисами по себе не создают ценности, но они являются необходимыми, например, затраты на транспортировку, оформление заказов, проверку работы сотрудников, ведение учета продукции.

Затраты на контроль – затраты на мероприятия, направленные на предотвращение нежелательных результатов обслуживания потребителей.

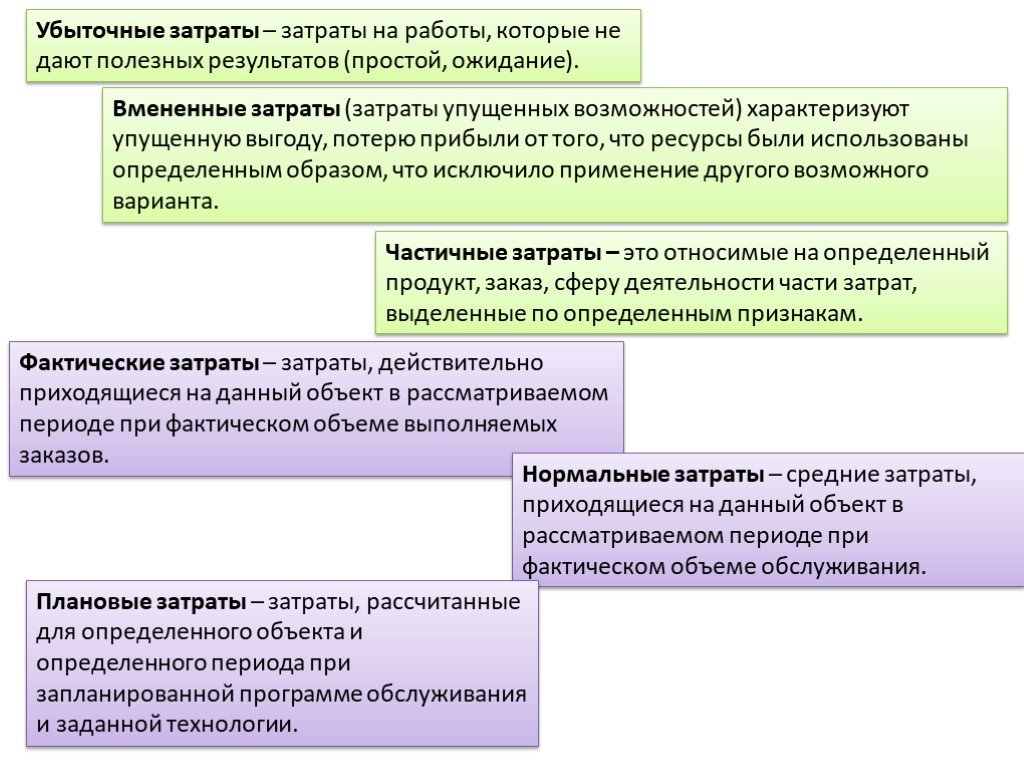

. Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного")

Слайд 7Убыточные затраты – затраты на работы, которые не дают полезных результатов (простой, ожидание).

Вмененные затраты (затраты упущенных возможностей) характеризуют упущенную выгоду, потерю прибыли от того, что ресурсы были использованы определенным образом, что исключило применение другого возможного варианта.

Частичные затраты – это относимые на определенный продукт, заказ, сферу деятельности части затрат, выделенные по определенным признакам.

Фактические затраты – затраты, действительно приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме выполняемых заказов.

Нормальные затраты – средние затраты, приходящиеся на данный объект в рассматриваемом периоде при фактическом объеме обслуживания.

Плановые затраты – затраты, рассчитанные для определенного объекта и определенного периода при запланированной программе обслуживания и заданной технологии.

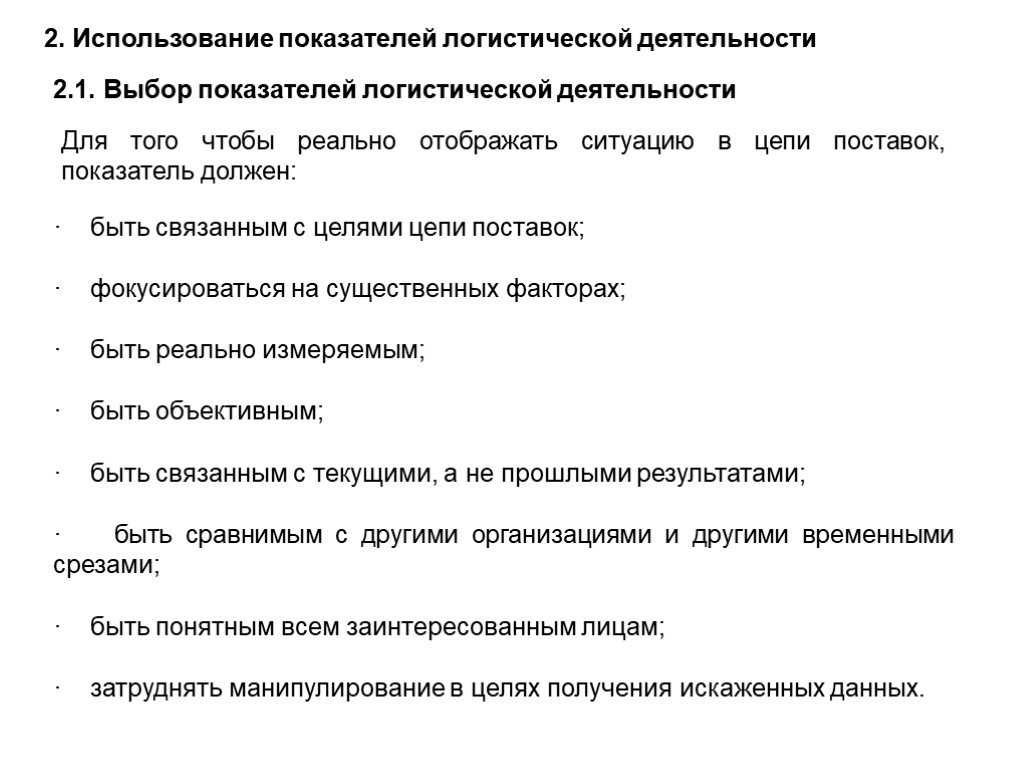

Слайд 82.1. Выбор показателей логистической деятельности

Для того чтобы реально отображать ситуацию в цепи поставок, показатель должен:

· быть связанным с целями цепи поставок; · фокусироваться на существенных факторах; · быть реально измеряемым; · быть объективным; · быть связанным с текущими, а не прошлыми результатами; · быть сравнимым с другими организациями и другими временными срезами; · быть понятным всем заинтересованным лицам; · затруднять манипулирование в целях получения искаженных данных.

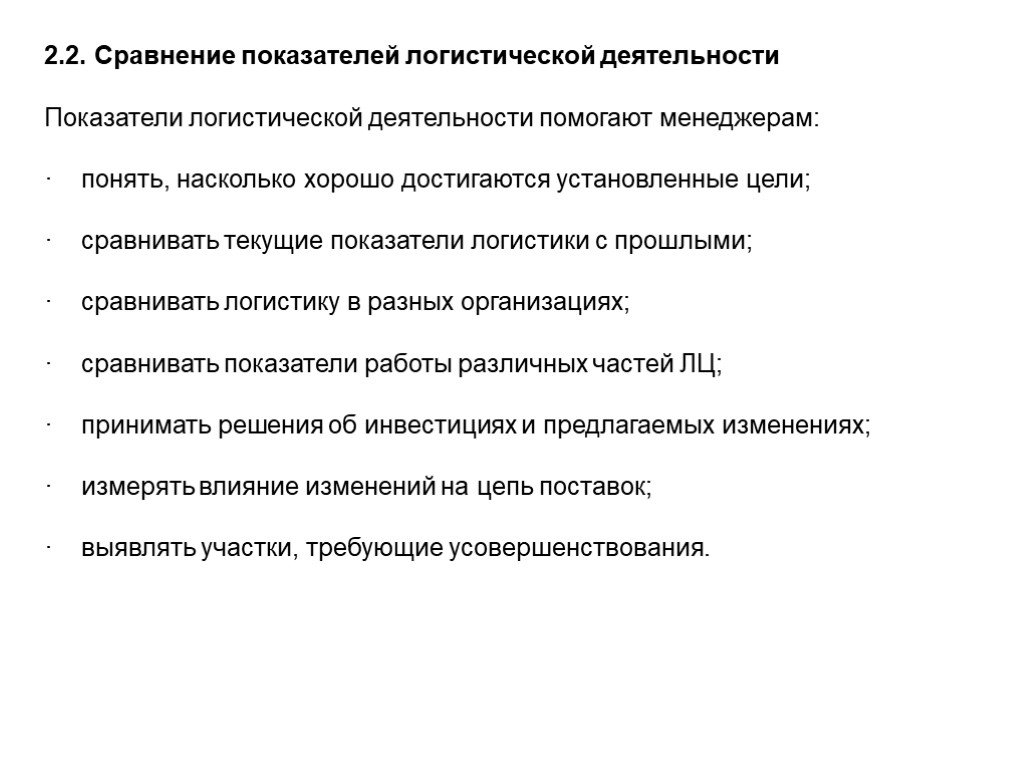

Слайд 92.2. Сравнение показателей логистической деятельности

Показатели логистической деятельности помогают менеджерам: · понять, насколько хорошо достигаются установленные цели; · сравнивать текущие показатели логистики с прошлыми; · сравнивать логистику в разных организациях; · сравнивать показатели работы различных частей ЛЦ; · принимать решения об инвестициях и предлагаемых изменениях; · измерять влияние изменений на цепь поставок; · выявлять участки, требующие усовершенствования.

сравнение с абсолютными стандартами, т.е. идеальными результатами, которые вообще можно достичь; 2) сравнение с целевыми показателями использует труднореализуемые, но реальные цели по достижению определенных значений показателей; 3) сравнение с прошлыми дос")

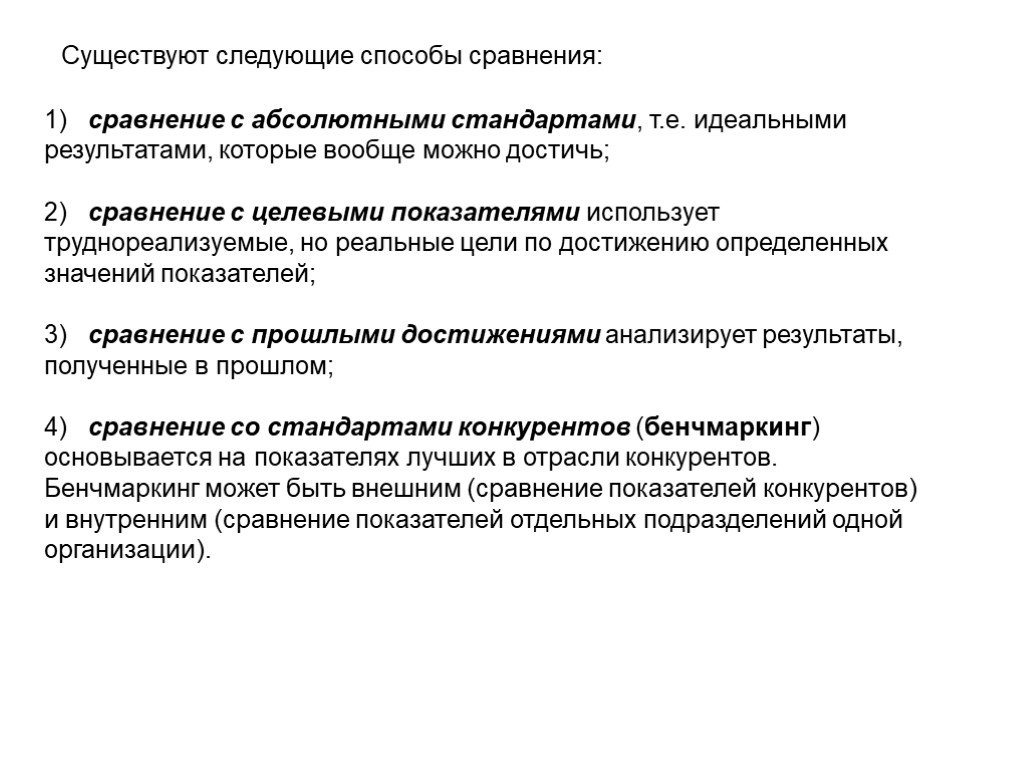

Слайд 10Существуют следующие способы сравнения:

1) сравнение с абсолютными стандартами, т.е. идеальными результатами, которые вообще можно достичь; 2) сравнение с целевыми показателями использует труднореализуемые, но реальные цели по достижению определенных значений показателей; 3) сравнение с прошлыми достижениями анализирует результаты, полученные в прошлом; 4) сравнение со стандартами конкурентов (бенчмаркинг) основывается на показателях лучших в отрасли конкурентов. Бенчмаркинг может быть внешним (сравнение показателей конкурентов) и внутренним (сравнение показателей отдельных подразделений одной организации).

Слайд 11Показатели логистической деялельности

3. Методы оценки логистических затрат и пути их оптимизации

3.1. Особенности учета издержек в логистике

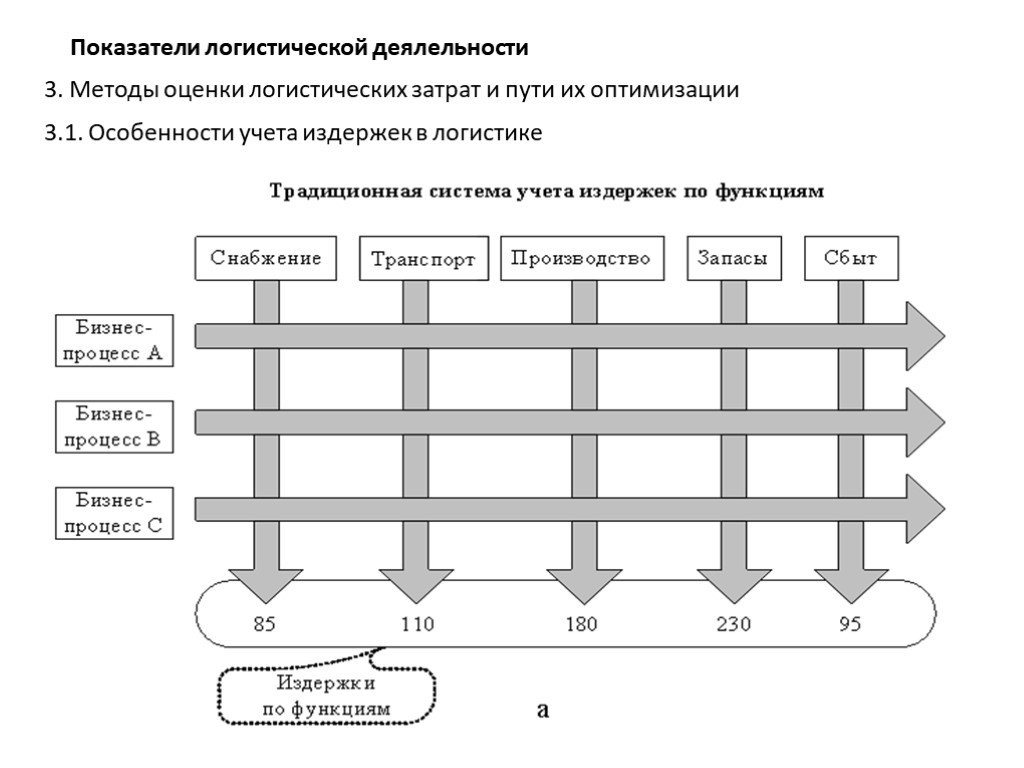

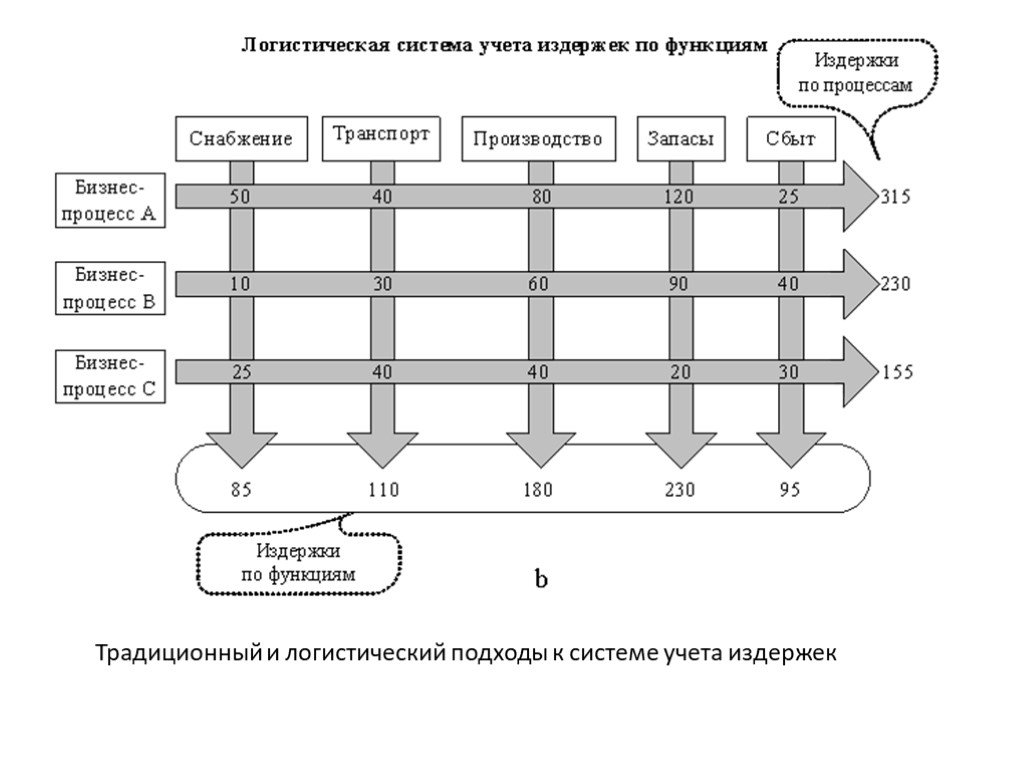

Слайд 12Традиционный и логистический подходы к системе учета издержек

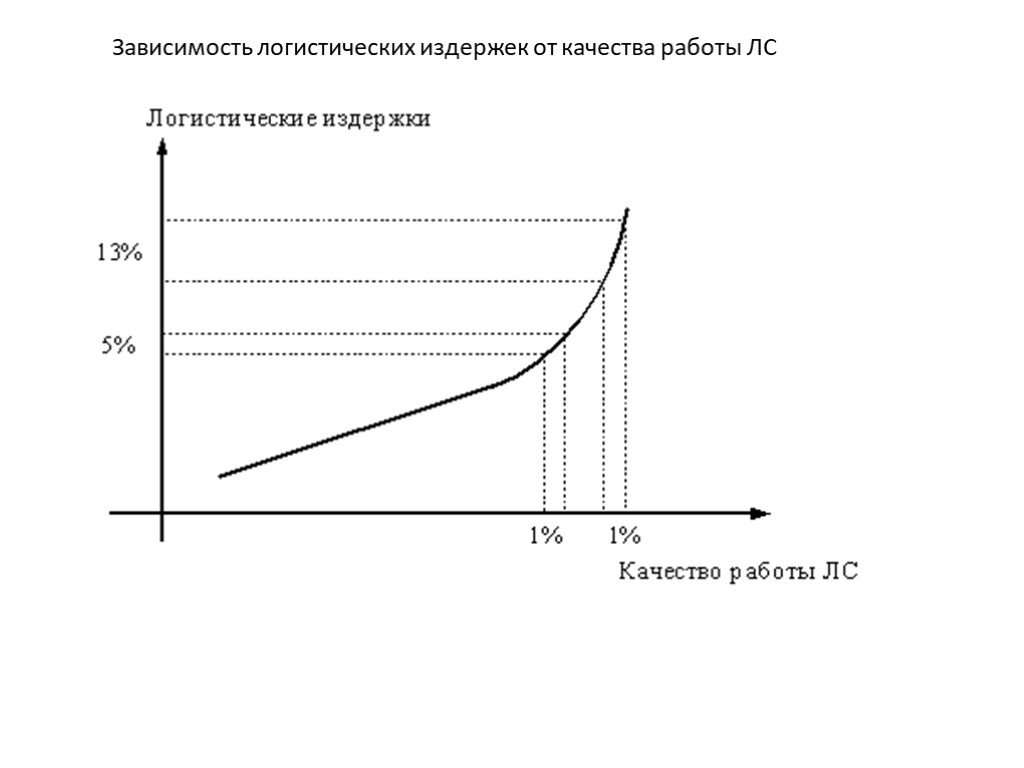

Слайд 13Зависимость логистических издержек от качества работы ЛС

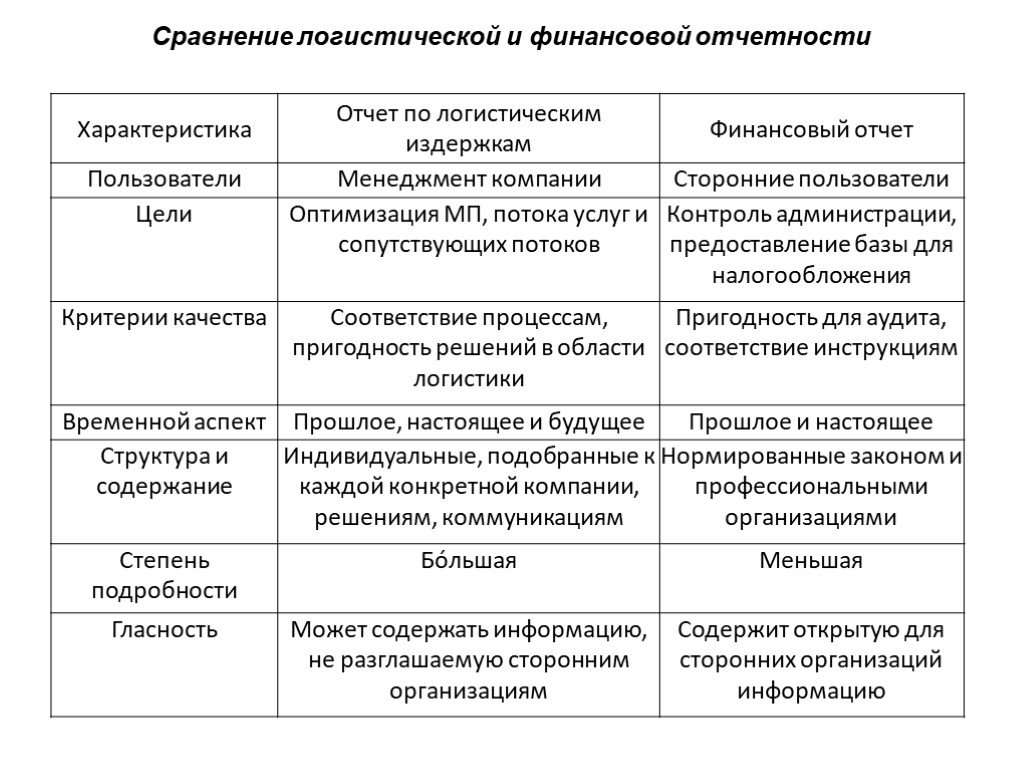

Слайд 14Сравнение логистической и финансовой отчетности

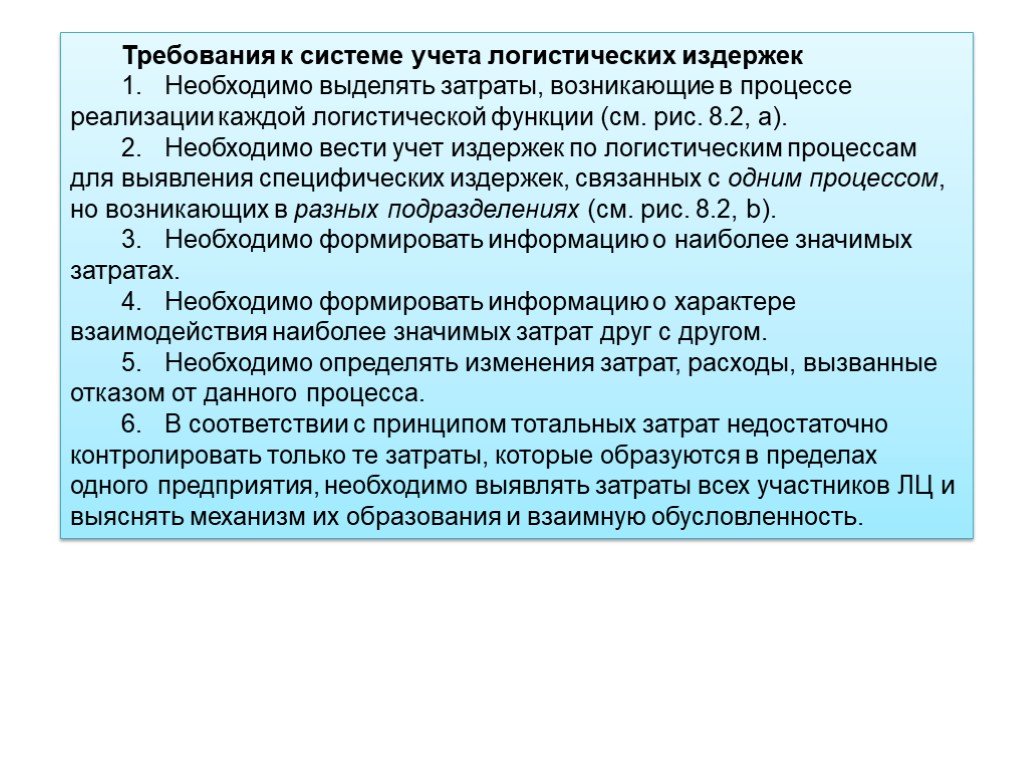

Слайд 15Требования к системе учета логистических издержек 1. Необходимо выделять затраты, возникающие в процессе реализации каждой логистической функции (см. рис. 8.2, а). 2. Необходимо вести учет издержек по логистическим процессам для выявления специфических издержек, связанных с одним процессом, но возникающих в разных подразделениях (см. рис. 8.2, b). 3. Необходимо формировать информацию о наиболее значимых затратах. 4. Необходимо формировать информацию о характере взаимодействия наиболее значимых затрат друг с другом. 5. Необходимо определять изменения затрат, расходы, вызванные отказом от данного процесса. 6. В соответствии с принципом тотальных затрат недостаточно контролировать только те затраты, которые образуются в пределах одного предприятия, необходимо выявлять затраты всех участников ЛЦ и выяснять механизм их образования и взаимную обусловленность.

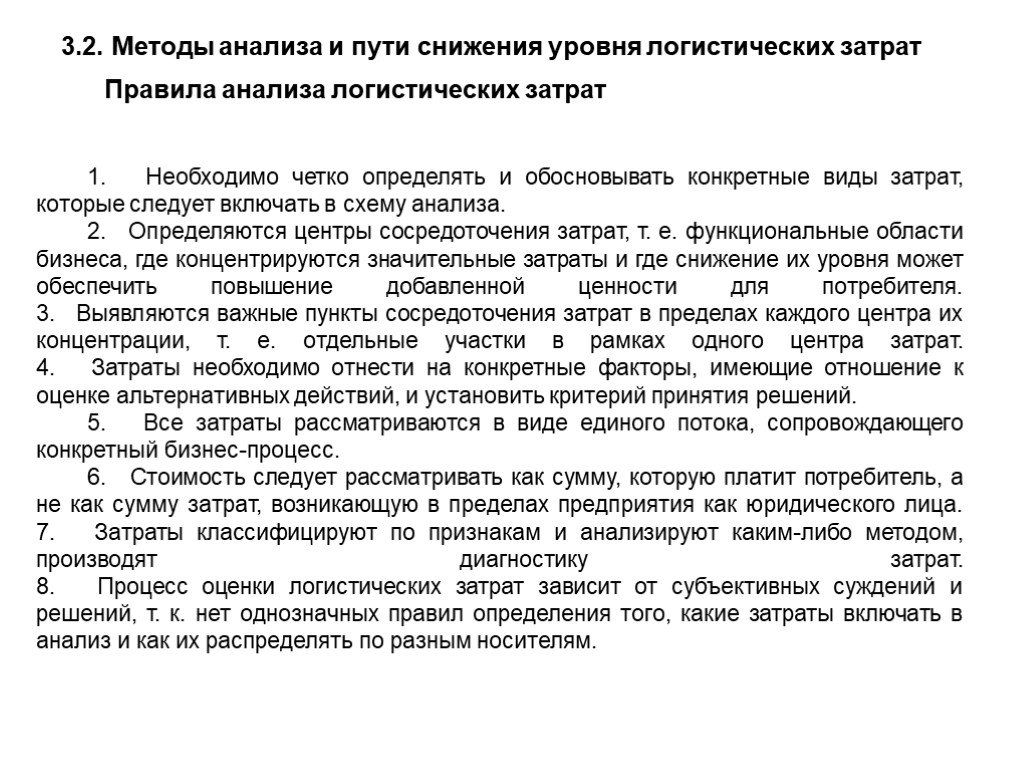

Слайд 163.2. Методы анализа и пути снижения уровня логистических затрат

1. Необходимо четко определять и обосновывать конкретные виды затрат, которые следует включать в схему анализа. 2. Определяются центры сосредоточения затрат, т. е. функциональные области бизнеса, где концентрируются значительные затраты и где снижение их уровня может обеспечить повышение добавленной ценности для потребителя. 3. Выявляются важные пункты сосредоточения затрат в пределах каждого центра их концентрации, т. е. отдельные участки в рамках одного центра затрат. 4. Затраты необходимо отнести на конкретные факторы, имеющие отношение к оценке альтернативных действий, и установить критерий принятия решений. 5. Все затраты рассматриваются в виде единого потока, сопровождающего конкретный бизнес-процесс. 6. Стоимость следует рассматривать как сумму, которую платит потребитель, а не как сумму затрат, возникающую в пределах предприятия как юридического лица. 7. Затраты классифицируют по признакам и анализируют каким-либо методом, производят диагностику затрат. 8. Процесс оценки логистических затрат зависит от субъективных суждений и решений, т. к. нет однозначных правил определения того, какие затраты включать в анализ и как их распределять по разным носителям.

Правила анализа логистических затрат

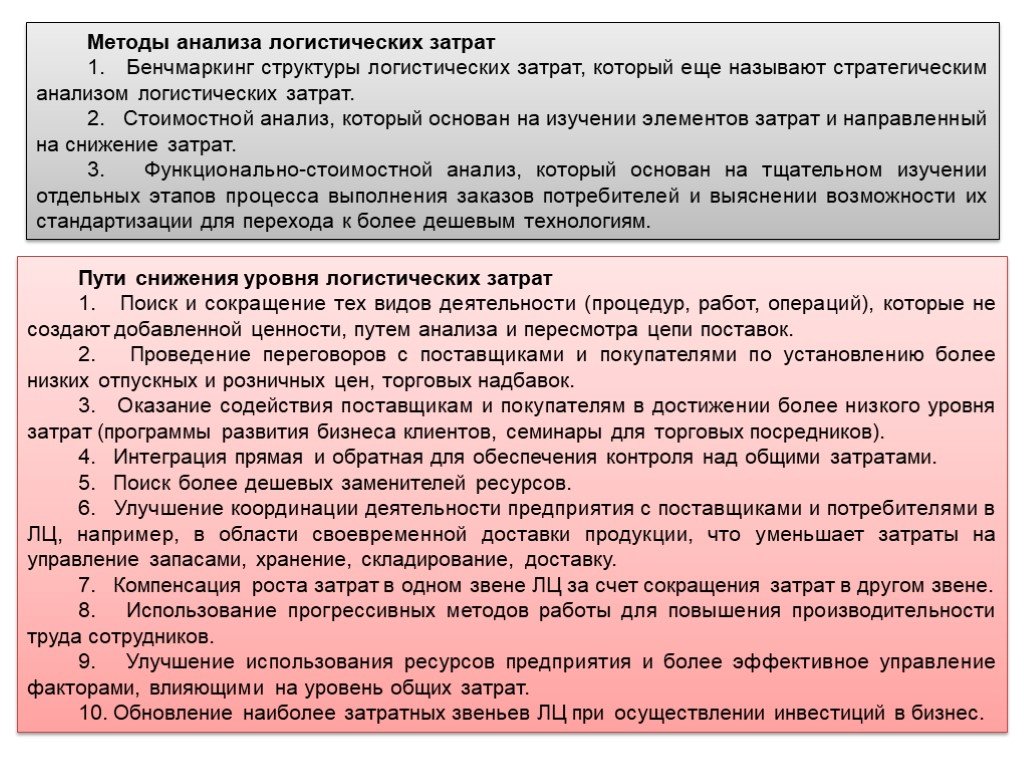

Слайд 17Методы анализа логистических затрат 1. Бенчмаркинг структуры логистических затрат, который еще называют стратегическим анализом логистических затрат. 2. Стоимостной анализ, который основан на изучении элементов затрат и направленный на снижение затрат. 3. Функционально-стоимостной анализ, который основан на тщательном изучении отдельных этапов процесса выполнения заказов потребителей и выяснении возможности их стандартизации для перехода к более дешевым технологиям.

Пути снижения уровня логистических затрат 1. Поиск и сокращение тех видов деятельности (процедур, работ, операций), которые не создают добавленной ценности, путем анализа и пересмотра цепи поставок. 2. Проведение переговоров с поставщиками и покупателями по установлению более низких отпускных и розничных цен, торговых надбавок. 3. Оказание содействия поставщикам и покупателям в достижении более низкого уровня затрат (программы развития бизнеса клиентов, семинары для торговых посредников). 4. Интеграция прямая и обратная для обеспечения контроля над общими затратами. 5. Поиск более дешевых заменителей ресурсов. 6. Улучшение координации деятельности предприятия с поставщиками и потребителями в ЛЦ, например, в области своевременной доставки продукции, что уменьшает затраты на управление запасами, хранение, складирование, доставку. 7. Компенсация роста затрат в одном звене ЛЦ за счет сокращения затрат в другом звене. 8. Использование прогрессивных методов работы для повышения производительности труда сотрудников. 9. Улучшение использования ресурсов предприятия и более эффективное управление факторами, влияющими на уровень общих затрат. 10. Обновление наиболее затратных звеньев ЛЦ при осуществлении инвестиций в бизнес.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17