Презентация "Электронные платежные системы" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

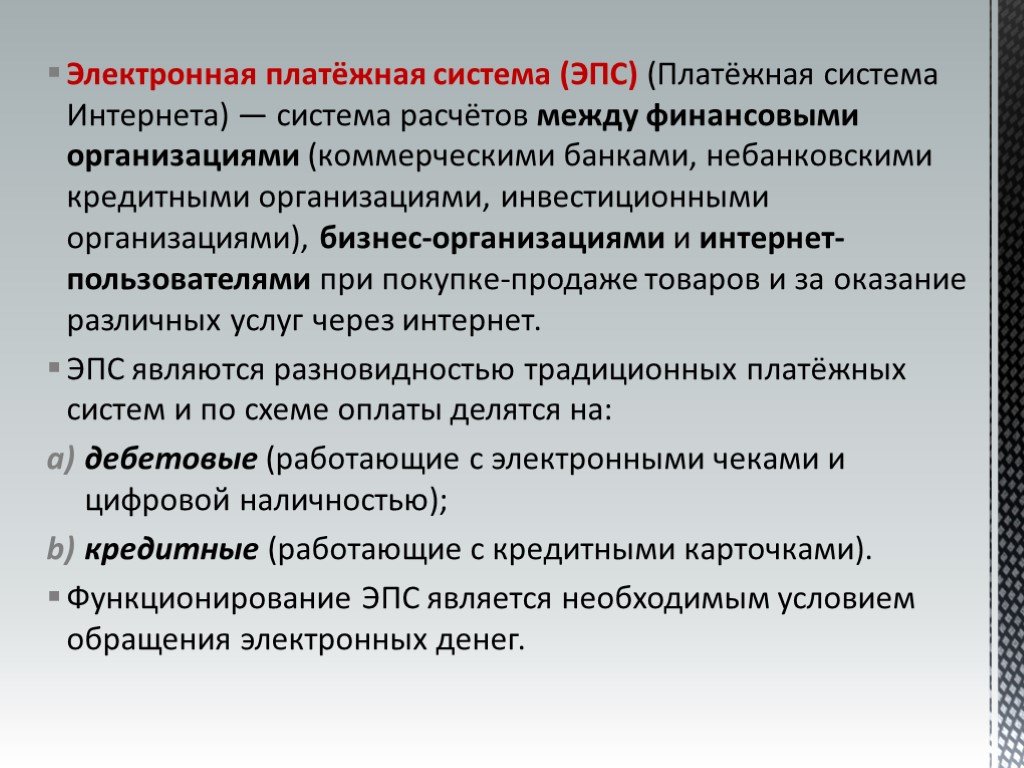

Слайд 2 Слайд 3

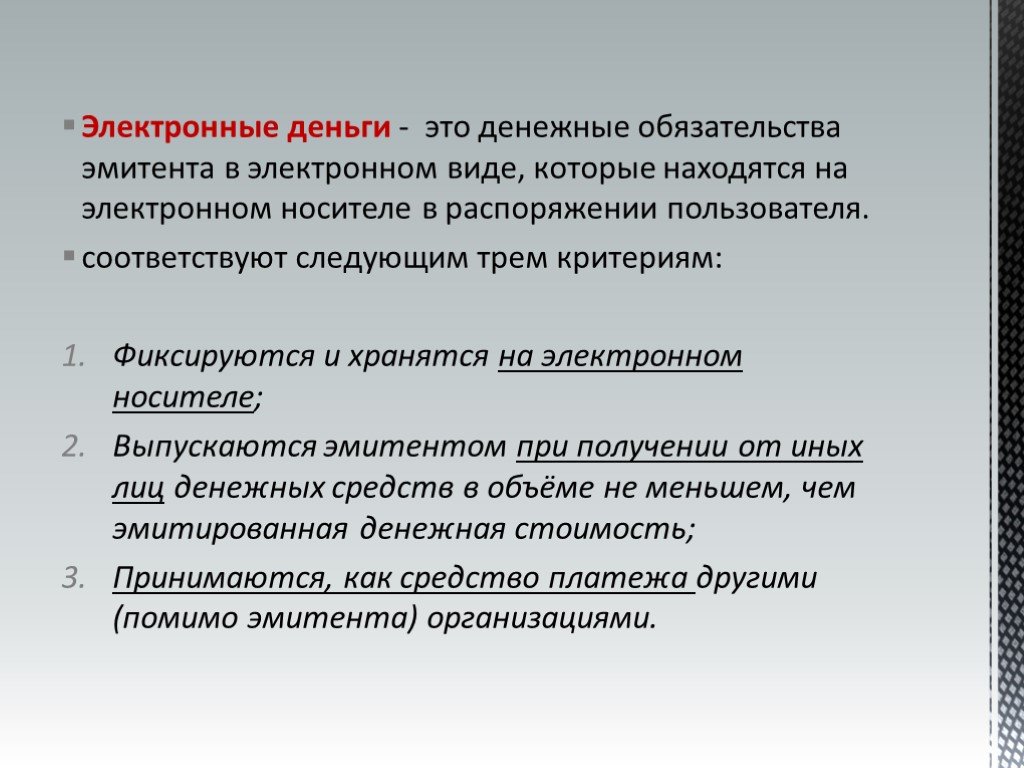

Слайд 3 Слайд 4

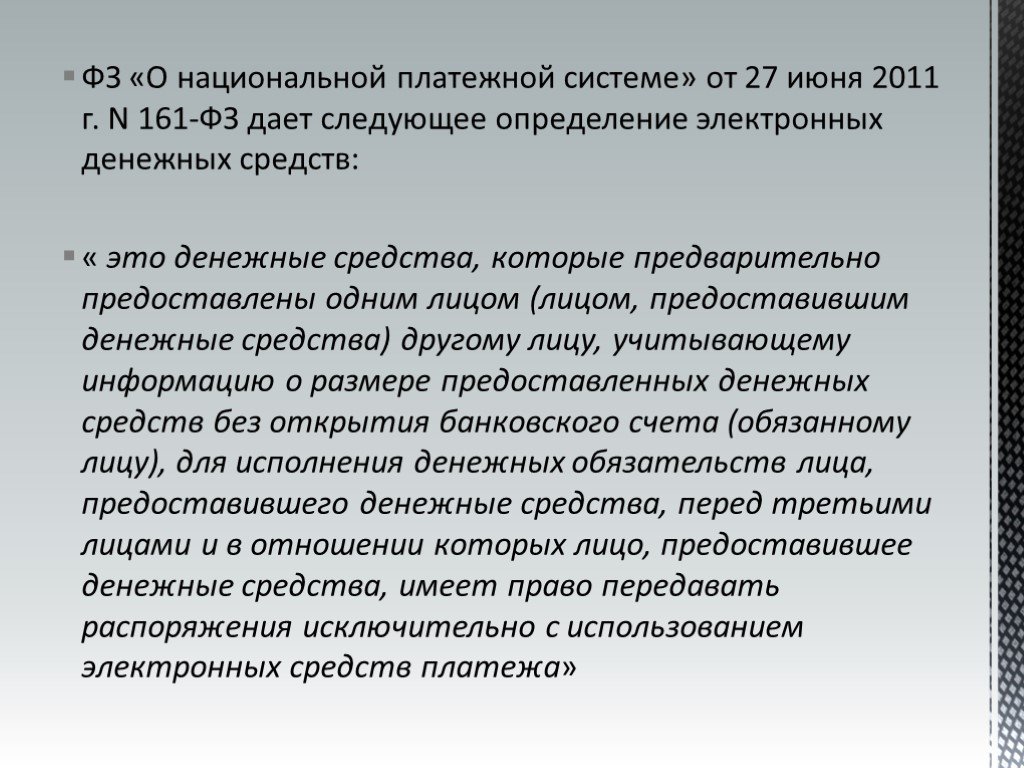

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25Презентацию на тему "Электронные платежные системы" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 25 слайд(ов).

Слайды презентации

Список похожих презентаций

Электронные платежные системы в Интернет и их особенности

Стремительное развитие сети Интернет привело к появлению огромного количества интернет-магазинов и других проектов оказывающих услуги конечному пользователю. ...

Тема 16. Электронные платежные системы

СОДЕРЖАНИЕ ТЕМЫ. Ключевые понятия Учебный материал: 16.1. Классификации электронных платежных систем 16.2. Обзор российских электронных платежных ...

Платежные системы Казахстана

О платежных системах. Платёжная система — совокупность процедур, обеспечивающих перевод денежных средств. Обычно подразумевается, что через платёжные ...

Электронные платёжные системы в России

Немного истории…. Происхождение денег связано с 7-8 тыс. лет до н.э., когда у первобытных племен появились излишки каких-то продуктов, которые можно ...

Разработка системы развития и обучения персонала компании

5.1. Современные подходы к созданию системы развития персонала. 5.2.Цикл обучения организации. 5.3. Способы обучения сотрудников в организации. Дополнительная ...

Анализ системы управления персоналом в современных условиях хозяйствования

Для повышения качества управления персоналом необходимо решить ряд проблем, связанных с изменением в системе управления персоналом. Целью выполнения ...

Развитие системы государственного кадастрового учета объектов недвижимости

Цель оказания услуг. Разработка системы кадастровой (массовой) оценки недвижимости в Российской Федерации и ее тестирование в четырех субъектах Российской ...

Формы и системы оплаты труда

Оплата труда – это регулярно получаемое вознаграждение за произведенную продукцию, оказанные услуги или за отработанное время (включая оплату ежегодных ...

Информационные системы в менеджменте

Структура системы управления. Любого типа упорядоченность возникает в результате какого-то воздействия окружающей среды на систему. Система, приспосабливаясь ...

Сущность, структура и факторы экономической системы

Задание 3. Используя словари составить свой Экономический словарь. Привести к понятию 2-3 определения из разных источников. Тема 2. Экономическая ...

Услуги и решения по обеспечению комплексной системы ИБ

Контекст, в котором работает служба ИБ. Требования со стороны бизнеса. The Ernst & Young Business Risk Report 2010 «The top 10 risk for business». ...

Корпоративные системы обучения в России взгляд Trainings INDEX

Что такое Trainings INDEX? Бенчмаркинг Количественный - сравнение показателей деятельности корпоративных систем обучения (КСО) со средними по рынку, ...

Критерий выбора системы управления e-образованием

Ведущий. Гендиректор «IMC Центральная Азия» Опыт работы Модернизация образовательных процессов во многих странах Клиенты Частные фирмы, Всемирный ...

Исторические аспекты налоговой системы в Зарубежных странах

введение. В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое особое “национальное лицо”имеют ...

История развития системы управления качеством

Современная концепция управления качеством – это концепция управление любым целенаправленным процессом, предполагающая достижение успеха во всех сферах ...

Инфраструктура – основная экономическая структура рыночной системы хозяйствования. Материально-техническая база организаций

Вопросы в теме:. Сущность, назначение и состав основных средств. Классификация и структура основных средств, оценка основных средств, износ и амортизация. ...

Информационные системы предприятий

Тема лекции: «Информационная система предприятия». Две части системы управления предприятием. Уровни управления на предприятии. Виды обеспечений информационной ...

Информационные системы и их классификация

Содержание. Типы информационных систем. Классификация информационных систем по функциональному признаку и уровням управления. Классификация по уровням ...

Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта

1. Основные модели бухгалтерского учёта различных стран и развитие МСФО. В настоящее время процесс международной стандартизации бухгалтерского учёта ...

Модель российской системы менеджмента и особенности её управления

Менталитет – подсознательная социально-психологическая программа действий и поведения отдельных людей, нации в целом, проявляемая в сознании и в практической ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:31 августа 2018

Категория:Экономика

Содержит:25 слайд(ов)

Поделись с друзьями:

Скачать презентацию