Презентация "Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта" по экономике – проект, доклад

Слайд 1

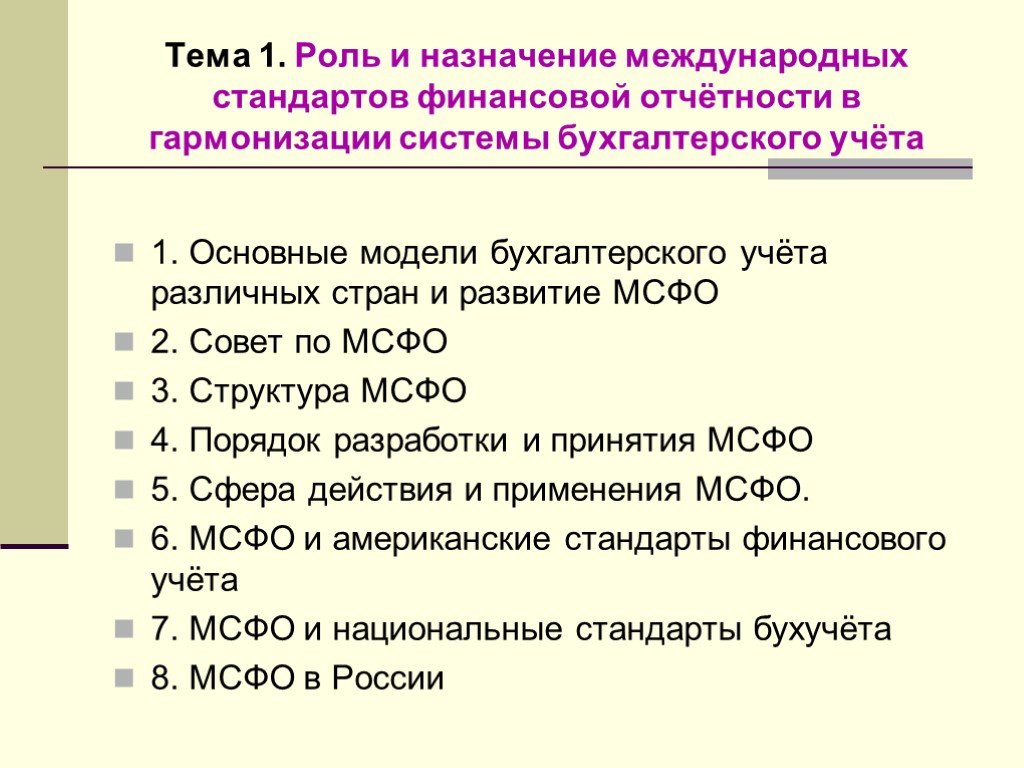

Слайд 1 Слайд 2

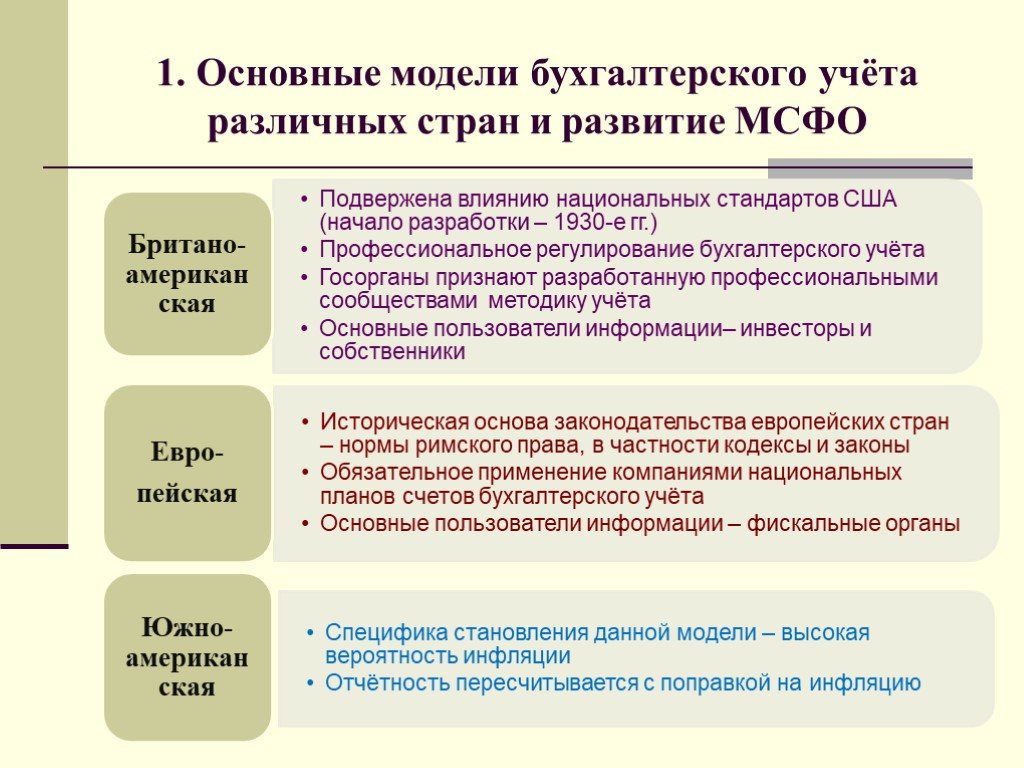

Слайд 2 Слайд 3

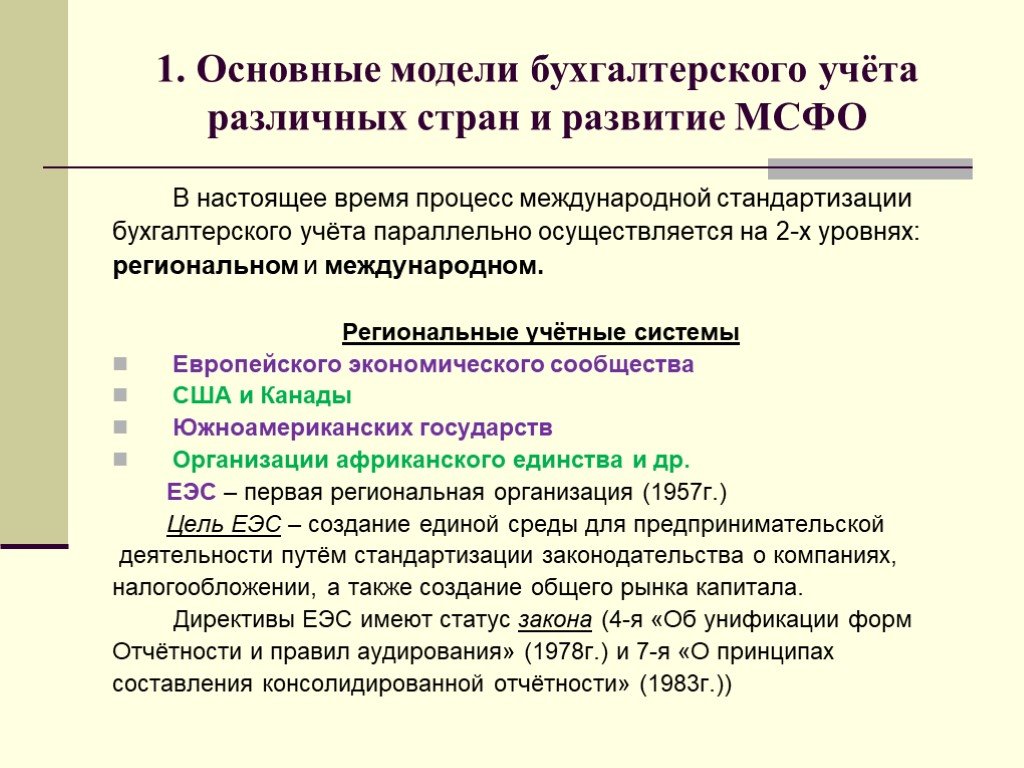

Слайд 3 Слайд 4

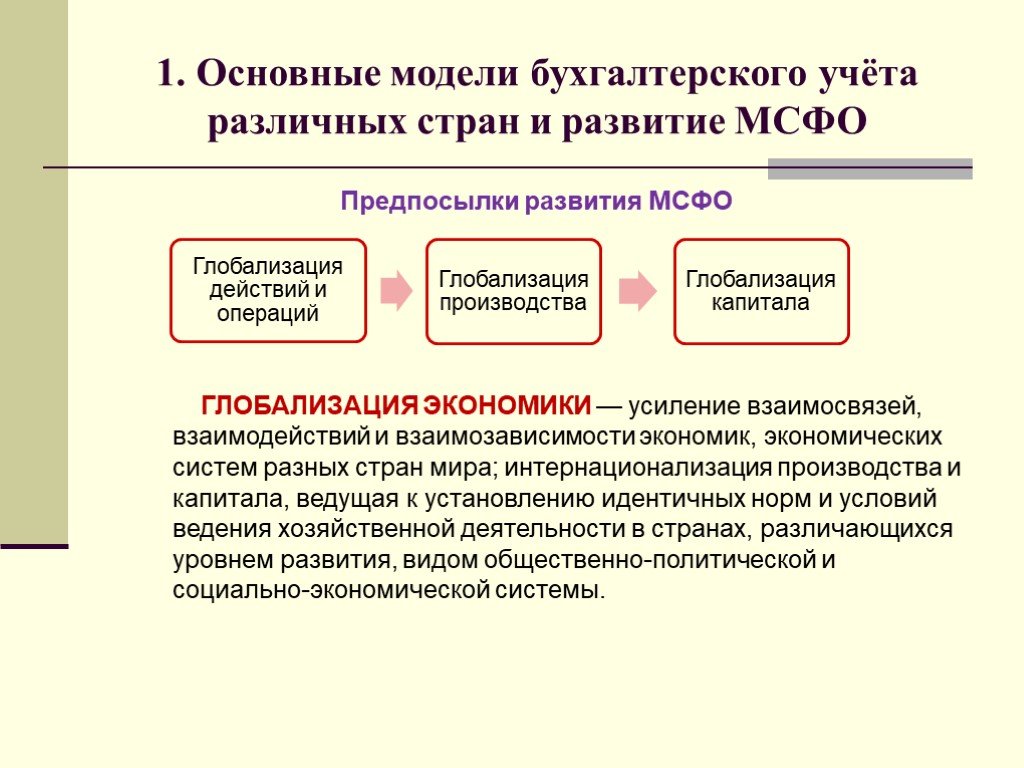

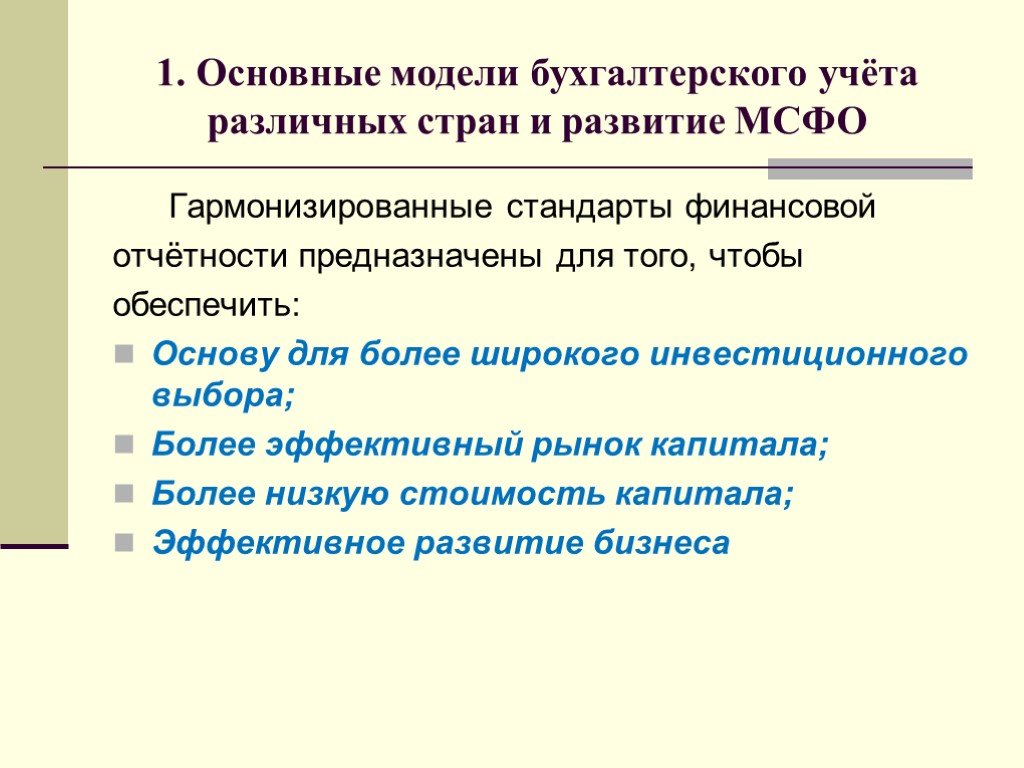

Слайд 4 Слайд 5

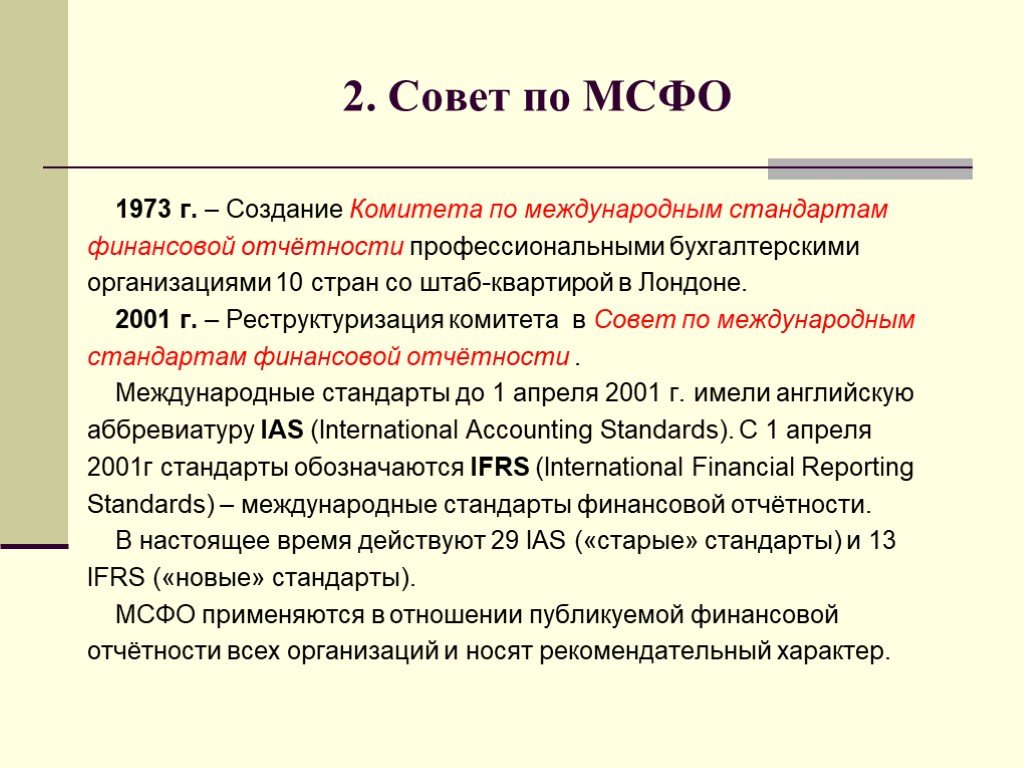

Слайд 5 Слайд 6

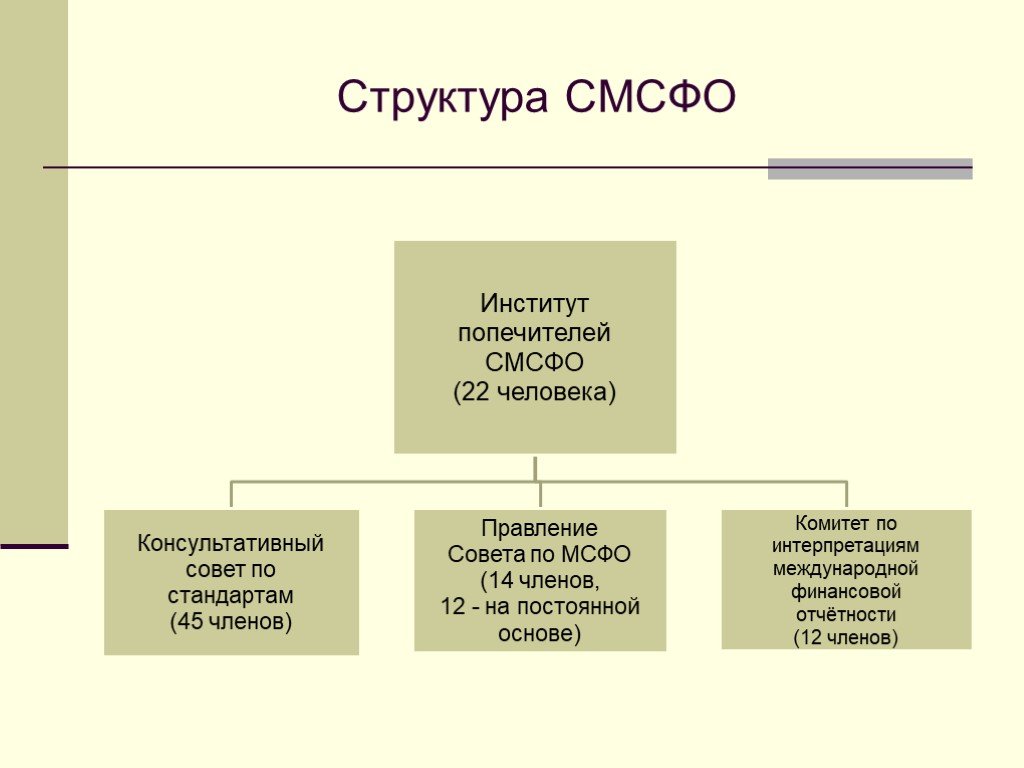

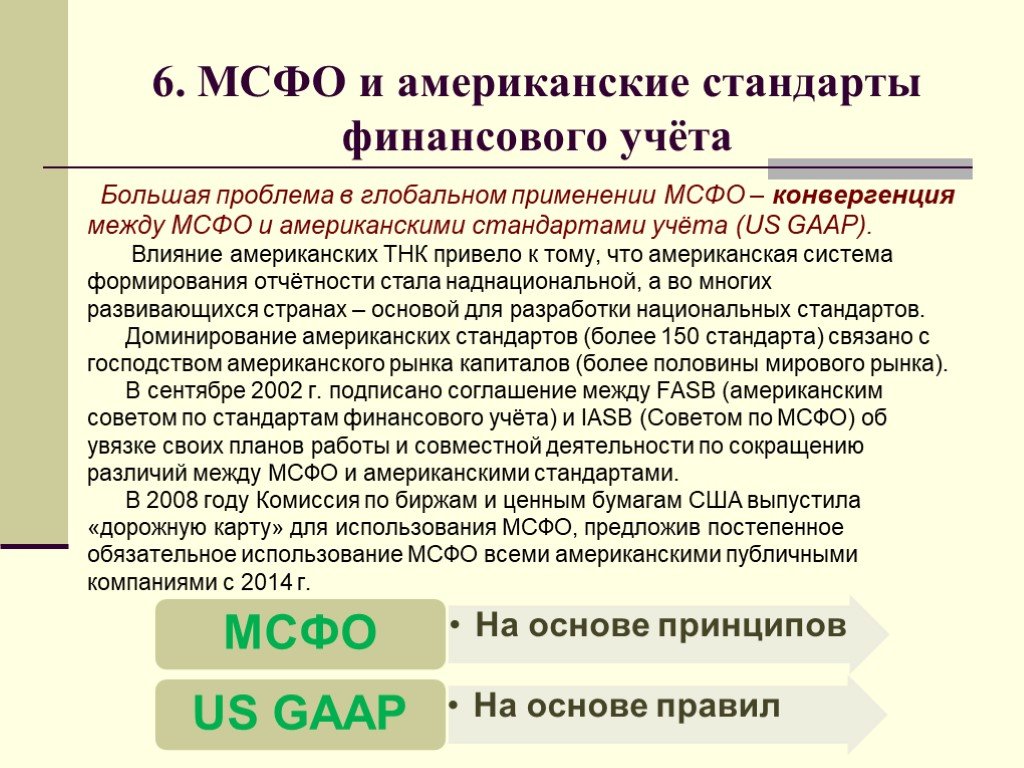

Слайд 6 Слайд 7

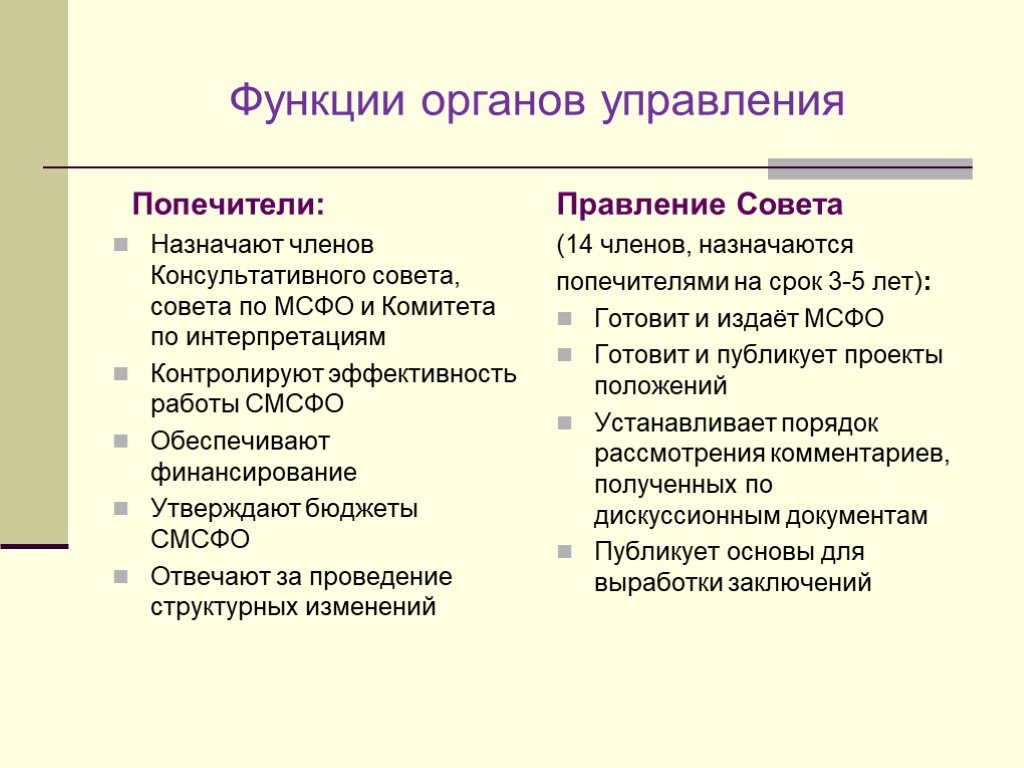

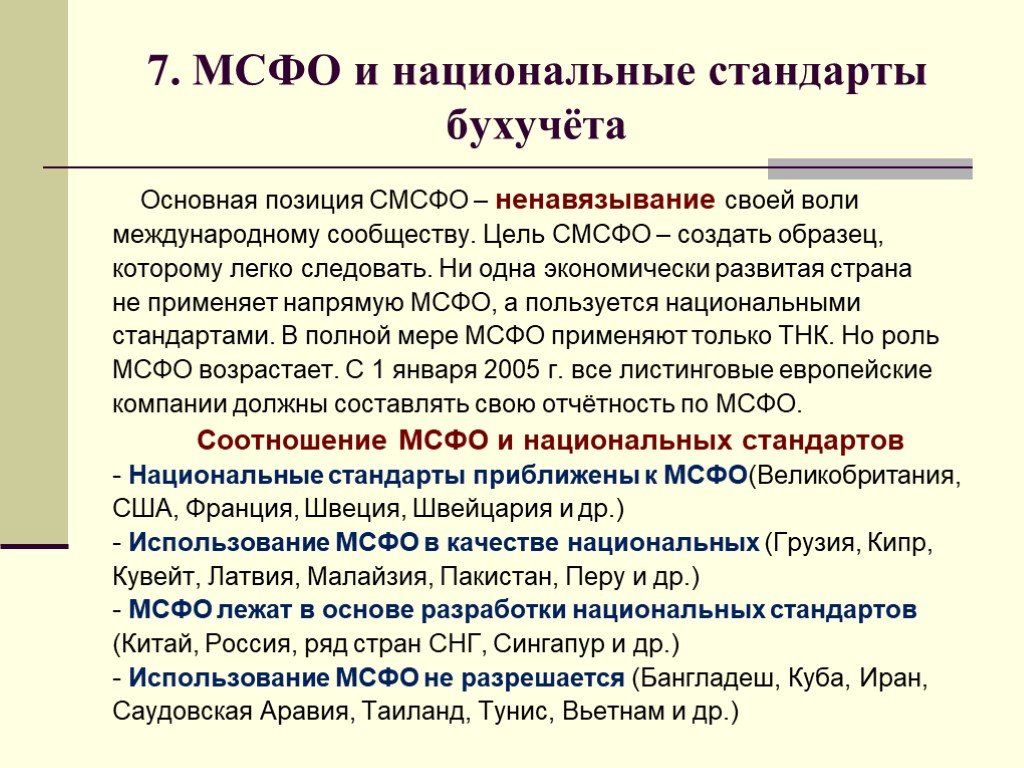

Слайд 7 Слайд 8

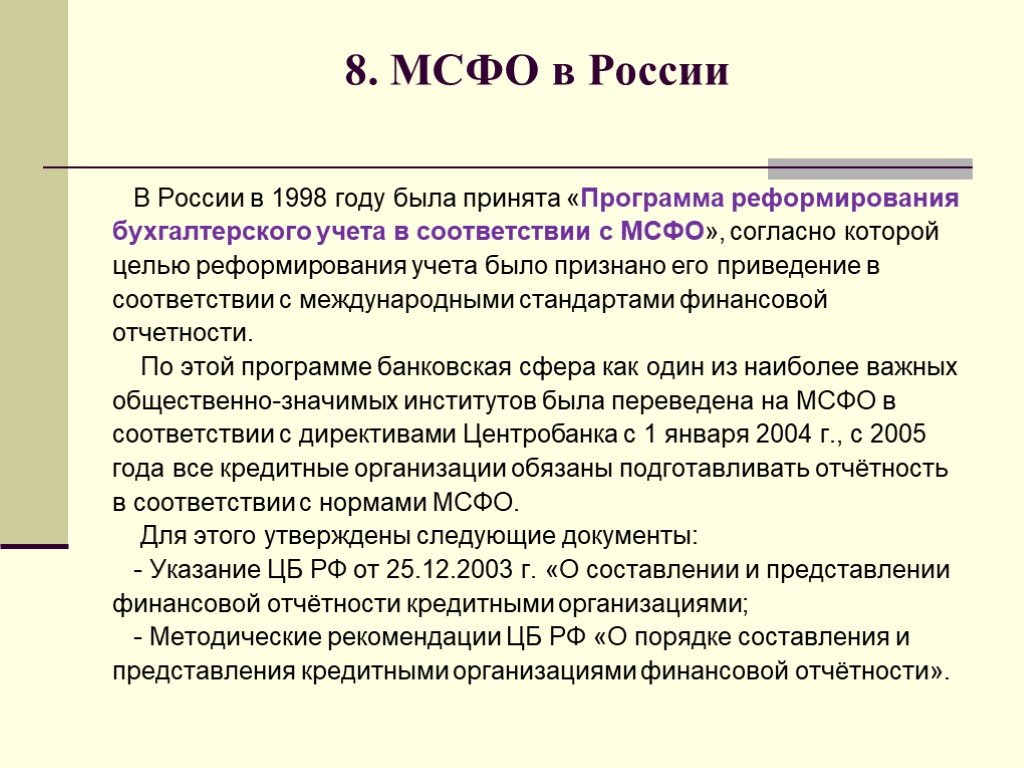

Слайд 8 Слайд 9

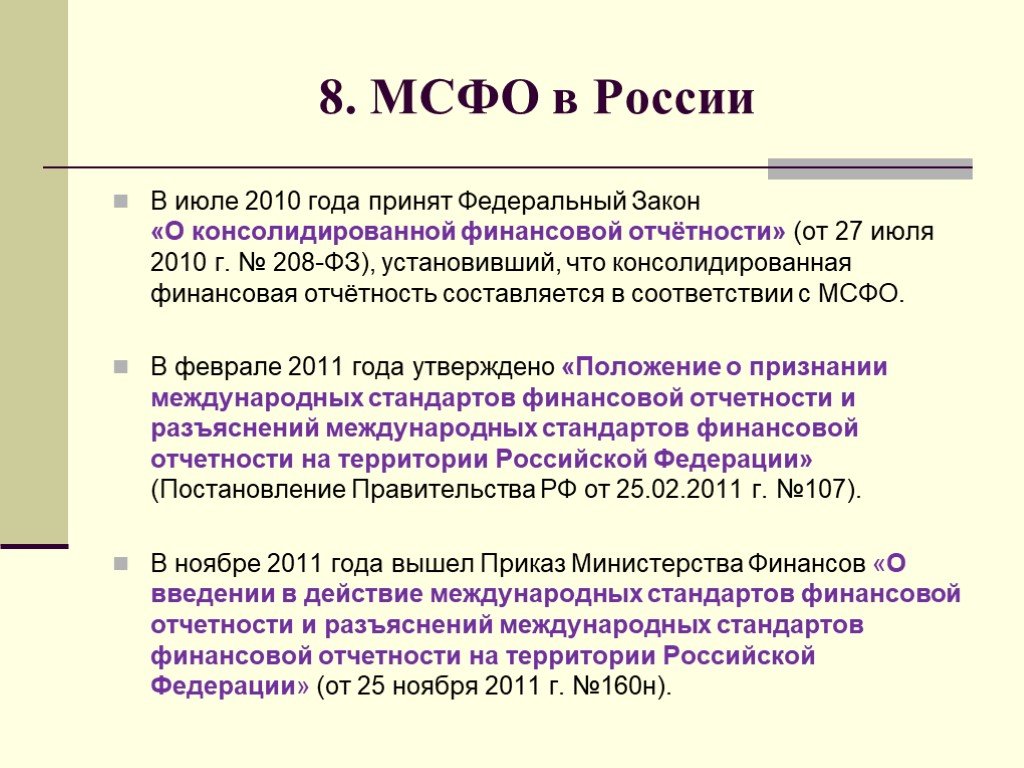

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23Презентацию на тему "Роль и назначение международных стандартов финансовой отчётности в гармонизации системы бухгалтерского учёта" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 23 слайд(ов).

Слайды презентации

Список похожих презентаций

Представление финансовой отчётности

1. Состав и структура финансовой отчётности по МСФО. Финансовая отчетность общего назначения - это отчетность, предназначенная для удовлетворения ...

Финансово экономическое обоснование в реформировании системы стандартов и регламентов электроэнергетики

1. Экономический эффект 2. Роль финансово-экономического обоснования 3. Принципы расчета экономического эффекта. Содержание. Какой лучше? Объект Старый ...

Управление инвестиционными проектами: от международных стандартов к работающей корпоративной системе

СОДЕРЖАНИЕ Основные понятия: международные стандарты УП и КСУП Инвестиционные проекты и программы: классификация, участники, задачи и система управления. ...

Принципы подготовки и представления финансовой отчётности по МСФО

Цели финансовой отчётности по МСФО. Представление информации о финансовом положении, результатах деятельности и изменениях в финансовом положении ...

Роль и значение банковской системы в экономике

Роберт Бёрнс шотландский поэт. Адам Смит. «Adam Smith» Complete the sentences: 1. Adam Smith was … 2. He was born … 3. A. Smith’s farther was … 4. ...

Роль финансовой сферы в трансформации рисков и неопределенности в современной экономике

По словам Ф. Найта, “мы живем в мире, подверженном изменениям, в царстве неопределенности”, что относится как к экономической, так и ко всем остальным ...

Организация бухгалтерского учёта на предприятии

Организация бухгалтерского учёта – комплекс мер по упорядочению учетной работы, проводимых администрацией предприятия, направленных на обеспечение ...

Роль и назначение посреднических структур в системе распределения

Посредником является физическое или юридическое лицо, которое выполняет функции возведения субъектов рынка с целью обмена услугами, товарами и информацией. ...

История становления бухгалтерского учёта

Самые ранние бухгалтерские отчёты были найдены среди руин древнего Вавилона, Ассирии, которые датируются более чем 7000 лет. Люди того времени полагались ...

О концепции развития финансовой системы России: мощь, открытость, суверенитет

Парадокс банковской концепции 2005-2008. Меры не реализованы: Совершенствование правового обеспечения в сфере залогового законодательства, изменение ...

Инновационные модели управления на основе международных стандартов

ПРИМЕРЫ КРИЗИСНЫХ СИТУАЦИЙ ЗА ПОСЛЕДНЕЕ ВРЕМЯ. Экономический кризис, снижение рейтингов США, Италии, Греции Техногенные катастрофы: разливы нефти ...

Роль государства в экономике

Задания практикума. 1.Разминка по терминам:. - Экономика - Экономическая система - Налоги - Акциз - Социальная политика. Ответы. Экономика -рационально ...

Деньги и денежные системы

Гипотезы о происхождении денег. Эволюционная гипотеза - Карл Маркс. Рационалистическая гипотеза - Аристотель, Самуэльсон. эволюционная гипотеза происхождения ...

Экономические системы и экономика

Ц Е Л И У Р О К А. 1.Изучить сущность и особенности экономических систем. 2.Научить учащихся сравнивать характеристики систем. 3. Научить учащихся ...

Баланс и счет бухгалтерского учета

Баланс. Баланс - прием груп-пировки и обобщенного отражения состава иму-щественного комплекса, финансовых обязательств организации и источников их ...

Теория бухгалтерского учета

Развитие общественного производства привело к разделению хозяйственного учета на три вида учета:. Оперативный:. это система наблюдения и текущего ...

История развития системы управления качеством

Современная концепция управления качеством – это концепция управление любым целенаправленным процессом, предполагающая достижение успеха во всех сферах ...

Роль международной торговли

Международное разделение труда. Предпосылки Природные условия страны Уровень экономического и научно-технического развития Традиции в производстве ...

Инфраструктура – основная экономическая структура рыночной системы хозяйствования. Материально-техническая база организаций

Вопросы в теме:. Сущность, назначение и состав основных средств. Классификация и структура основных средств, оценка основных средств, износ и амортизация. ...

Исторические аспекты налоговой системы в Зарубежных странах

введение. В каждой стране существуют свои виды налоговых систем, иногда существенно отличающихся друг от друга. Свое особое “национальное лицо”имеют ...Конспекты

Основам бухгалтерского учета

. Конспект урока на тему. «Основам бухгалтерского учета». ...Роль международной специализации и свободной торговли в международной экономике

Приложение 1. Методические рекомендации к уроку. Тема презентации :. «Роль международной специализации и свободной торговли в международной ...О бухгалтерском учете и финансовой отчетности в Украине

Людмила Владимировна Алексютина. . ПЛАН УРОКА № 1. Предмет: Бухгалтерский учет. Раздел 1. Теория бухгалтерского учета. Тема урока:. Закон ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 ноября 2018

Категория:Экономика

Содержит:23 слайд(ов)

Поделись с друзьями:

Скачать презентацию