Слайд 1Тема 16. Электронные платежные системы

Кафедра Маркетинга и коммерции ВГУЭС Кметь Елена Борисовна к.э.н., доцент

Дисциплина «Маркетинг в финансово-кредитных учреждениях»

Слайд 2СОДЕРЖАНИЕ ТЕМЫ

Ключевые понятия Учебный материал: 16.1. Классификации электронных платежных систем 16.2. Обзор российских электронных платежных систем Вопросы для самопроверки Рекомендованная литература

Слайд 3КЛЮЧЕВЫЕ ПОНЯТИЯ

Электронные платежные системы Платежные шлюзы (Internet-банки) Кредитные платежные системы Дебетовые платежные системы Электронные деньги Системы электронных денег (системы, использующие цифровую наличность) Виртуальные карты

Слайд 416.1. Классификации электронных платежных систем

Слайд 5ЭЛЕКТРОННЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Электронные платежные системы обслуживают различные сегменты рынка электронной коммерции. Платежные системы в Internet или электронные платежные системы – это системы проведения расчетов между финансовыми, коммерческими организациями и пользователями Интернета в процессе покупки/продажи товаров и услуг через Интернет. ПЕРВАЯ КЛАССИФИКАЦИЯ. Все электронные платежные системы можно разделить на два основных вида: кредитные и дебетовые системы. Первые базируются на системе счетов, содержащих записи в электронном виде об остатках средств клиентов, причем счета могут быть как банковскими, так и виртуальными (к этому классу относятся и платежи с использованием предоплаченных карт). Вторые используют так называемые электронные деньги – некие «условные единицы», которые обладают свойствами обычных денег.

Слайд 6КРЕДИТНЫЕ И ДЕБЕТОВЫЕ СИСТЕМЫ

Кредитные системы - это системы управления счетами через Internet. К этой группе относятся системы дистанционного управления банковскими счетами через Internet или системы предоставляющие услуги Internet-банкинга, а также карточные платежные системы. Банковские карты являются собственностью банка и выданы держателям карт для дистанционного управления их карточным счетом. Дебетовые системы – это платежные системы, которые осуществляют эмиссию (выпуск) электронных денежных эквивалентов, позволяющих владельцам пользоваться ими как видом бессрочных денежных обязательств. К этому типу относят платежные системы на основе смарт-карт и платежные системы, осуществляющие выпуск электронных денег. Дебетовые платежные системы осуществляет выпуск электронных денежных обязательств, которые имеют самостоятельную финансовую ценность.

Слайд 7ДЕБЕТОВЫЕ ПЛАТЕЖНЫЕ СИСТЕМЫ

Смарт-карты имеют встроенный микропроцессор и специальный разъем для подключения к устройству считывания информации. Смарт-карты внедрены в международных платежных карточных системах VISA и Europay/MasterCard. В России самым крупным проектом внедрения является Сберкарт Сбербанка России и Золотая Корона. Эти системы предлагают использовать смарт-карты как для традиционных расчетов, так и для расчетов в Internet, но с помощью специального считывающего устройства, подключаемого к компьютеру через USB или СОМ-порт. Основной преградой для широкого распространения смарт-карт в качестве платежного инструмента в Internet является достаточно низкое их распространение по сравнению с обыкновенными магнитными картами, а также для их применения в Internet требуется наличие периферийного устройства для персонального компьютера.

Слайд 8ПЛАТЕЖНЫЕ СИСТЕМЫ И INTERNET-БАНКИ

В данный момент в нашем законодательстве пока нет средств правового регулирования деятельности электронных платежных систем, но это отнюдь не делает их существование противозаконным. ВТОРАЯ КЛАССИФИКАЦИЯ. Все электронные платежные системы условно можно разделить на платежные системы как таковые и на платежные шлюзы (платежные сервисы или Internet-банки). И те и другие очень похожи, поэтому их часто называют электронными платежными системами. Помимо электронных платежных систем в Internet функционируют сервисы, очень на них похожие и называемые платежными шлюзами или Internet-банками. Нет общепринятых определений для этих трех понятий – "платежная система", "платежный шлюз", "Internet-банк", а потому и границы между ними размыты.

. Платежные шлюзы или Internet-банки объединяют в себе возможности сразу нескольких систем, не эмитируя при этом собственную цифровую наличность, а также предоставляют сопутствующие услуги (получение и отправка безналичных переводов, работа с чеками, прием платежей на")

Слайд 9ПЛАТЕЖНЫЕ ШЛЮЗЫ (INTERNET-БАНКИ)

Платежные шлюзы или Internet-банки объединяют в себе возможности сразу нескольких систем, не эмитируя при этом собственную цифровую наличность, а также предоставляют сопутствующие услуги (получение и отправка безналичных переводов, работа с чеками, прием платежей на сайте). Принцип работы платежных шлюзов (Internet-банков) следующий. При регистрации клиент получает собственный внутренний счет в сервисе. На нем аккумулируются средства, которыми он может распоряжаться по своему усмотрению и в рамках тех возможностей, которые предоставляет данный платежный шлюз. Получить средства на счет пользователь может по безналичному расчету из любого банка мира, чеком или переводом из электронных платежных систем (WebMoney, ЯндексДеньги, PayPal и т.д.).

Слайд 10ПЛАТЕЖНЫЕ ШЛЮЗЫ И INTERNET-БАНКИ

Далее этими средствами он может распоряжаться как угодно - конвертировать в WebMoney платежную систему, отправить дальше кому-то безналичным платежом, заказать вывод по Western Union или снять по кредитной карте, если такие возможности данный сервис предоставляет. Естественно, со всех операций платежный шлюз взимает определенную комиссию - либо фиксированную, либо в процентах от суммы. Возможны также внутренние переводы - другим пользователям сервиса на их внутренние счета. Примеры платежных шлюзов: Assist. Поскольку платежные шлюзы используют в своей работе сразу несколько платежных систем, они постоянно подвергаются большим финансовым и техническим рискам, а следовательно, подвергают им и своих пользователей. Однако, от подобных рисков не застрахована ни одна структура, строящая свой бизнес в Сети.

: Платежные системы с использованием кредитных карт (CyberPlat, Assist, «Рапида», «ЭлИт», WebPlus, Instant, RussinStory и т.д.) Системы электронных денег – PayCash")

Слайд 11ТИПОЛОГИЯ РОССИЙСКИХ ЭЛЕКТРОННЫХ ПЛАТЕЖНЫХ СИСТЕМ

Российские электронные платежные системы можно разделить на три группы (Кобелев О.А.): Платежные системы с использованием кредитных карт (CyberPlat, Assist, «Рапида», «ЭлИт», WebPlus, Instant, RussinStory и т.д.) Системы электронных денег – PayCash (сейчас ЯндексДеньги) и WebMoney. Системы Internet-банкинга Системы, обрабатывающие платежи в Internet по организации их функционирования и по уровню безопасности, можно разделить: Обмен открытым текстом Системы, использующие шифрование обмена Использование платежных шлюзов Системы, использующие цифровые наличные (электронные деньги цифровой чек и т.д.) Системы платежей, использующие виртуальные карты.

передается на сайт продавца без каких-либо мер безопасности. Недостатки очевидны. 2. Системы, использующие шифрование обмена. Более")

Слайд 121. Обмен открытым текстом. Это даже не система, а самый простой способ оплаты в Internet с помощью кредитной карты. Вся информация (номер карты, имя и адрес владельца) передается на сайт продавца без каких-либо мер безопасности. Недостатки очевидны. 2. Системы, использующие шифрование обмена. Более защищенный, но не идеальный вариант. Вся информация о кредитной карте передается в виртуальный магазин через Internet с помощью безопасных протоколов сеанса связи. Перехватить информацию во время транзакции невозможно, но похитить её с сервера продавца возможно. Передача персональной информации и данных о карте только через протоколы HTTPS (Hypertext Transport Protocol Secure), SSL (Secure Sockets Layer) и SET, использующие криптографию.

, которые и сообщаются")

Слайд 133. Использование платежных шлюзов. Основная идея платежных систем этого типа, что при покупке клиент не должен раскрывать свои персональные данные о карте и банковские данные продавцу. Всем клиентам, зарегистрировавшимся в системе, присваивается идентификатор и имя (псевдоним), которые и сообщаются магазину (работающему в этой системе), магазин запрашивает систему и получает подтверждение или опровержение оплаты. Фактически платежная система предлагает раскрыть персональные данные своим участникам, давая взамен гарантии совершения более безопасных операций через Internet и обязательства по неразглашению полученной информации. Система гарантирует оплату магазину, а клиент передает свои данные один раз с помощью хорошо защищенных протоколов (или почтой), которые хранятся в системе (защита информации гарантируется системой). В качестве примера можно привести платежную систему «ASSIST» (hrtp://www.assist.ru).

. Платежным средством в данных системах являются большие числа или файлы, которые и играют роль купюр или монет. Это возможно благодаря современным методам криптографии и слепой подписи. Электронные деньги эмитируются")

Слайд 144. Системы, использующие цифровые наличные (электронные деньги цифровой чек и т.д.). Платежным средством в данных системах являются большие числа или файлы, которые и играют роль купюр или монет. Это возможно благодаря современным методам криптографии и слепой подписи. Электронные деньги эмитируются уполномоченными государством банковскими структурами под реальное обеспечение. Электронными деньгами принято считать бессрочные денежные обязательства государства или представляющего его лица, выраженные в электронной форме, подписанные электронной цифровой подписью выпустившего их лица (банка), используемые для расчетов через Internet и погашаемые обыкновенными денежными средствами в момент предъявления. Цифровая наличность обеспечивает полную анонимность (так как не несет никакой информации о клиенте, их потратившем), возможность микро платежей. Цифровая наличность может храниться на компьютере клиент либо на smart-картах.

. Формально эти инструменты относятся к пластико")

Слайд 155. Системы платежей, использующие виртуальные карты. Виртуальные карты - платежное средство, эмитируемое карточными системами специально для операций в Internet (Виртуальная Visa, Виртуальная карта Eurocard/MasterVirtual Card, виртуальная карта e-port). Формально эти инструменты относятся к пластиковым картам, однако на практически речь идет о разновидности специального счета, обслуживание которой осуществляется по технологии обработки "карточных" транзакций. Например, Виртуальная карта e-port представляет собой набор реквизитов (номер и PIN-код), необходимый и достаточный для ее использования. Виртуальная карта e-port обладает всеми потребительскими качествами пластиковой карты e-port, но не требует физической доставки (доставляется через Internet), следовательно виртуальная карта e-port доступна повсеместно в отличие от пластиковых карт e-port, которые распространяются пока только в Москве.

Слайд 16ПРЕИМУЩЕСТВА И НЕДОСТАТКИ

Преимущества: возможность вступления в платежную систему физическим лицам мобильность возможность зачисления и вывода средств несколькими способами разнообразие способов взаимодействия с платежным терминалом относительная комфортность проведения микроплатежей возможность использования дополнительных сервисов в рамках платежной системы Недостатки: неразвитая инфраструктура хранения и трансферты электронных средств зависимость пользователей от аппаратных средств и коммуникаций некоторые платежные системы находятся вне правовой зоны низкая безопасность

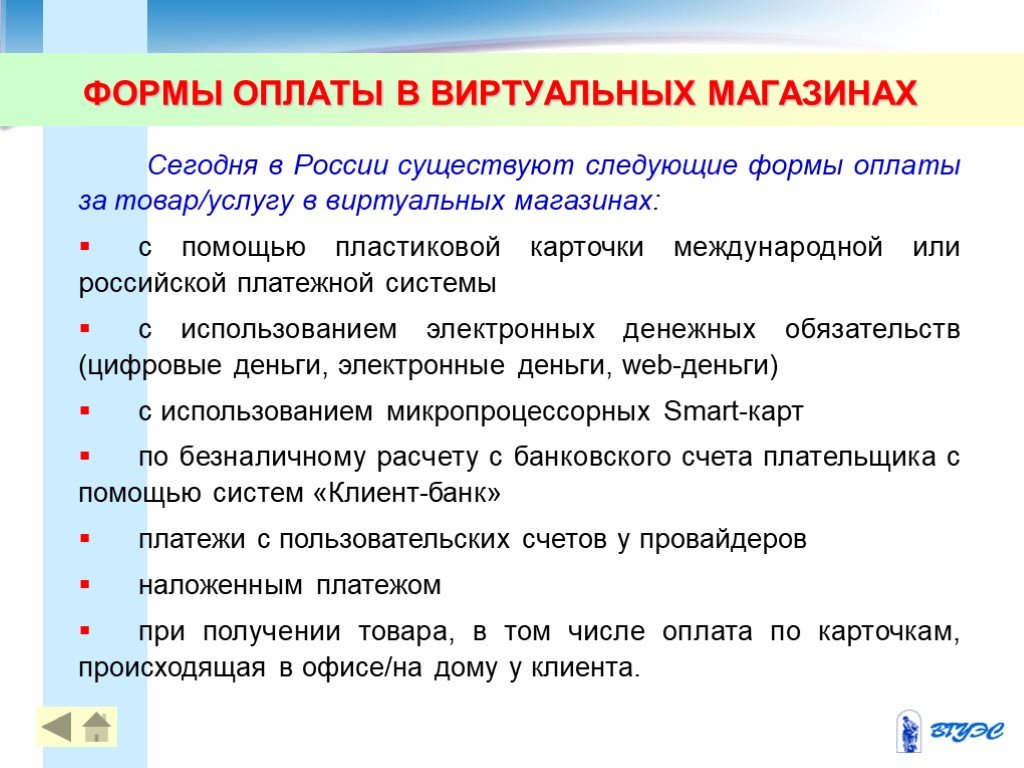

Слайд 17ФОРМЫ ОПЛАТЫ В ВИРТУАЛЬНЫХ МАГАЗИНАХ

Сегодня в России существуют следующие формы оплаты за товар/услугу в виртуальных магазинах: с помощью пластиковой карточки международной или российской платежной системы с использованием электронных денежных обязательств (цифровые деньги, электронные деньги, web-деньги) с использованием микропроцессорных Smart-карт по безналичному расчету с банковского счета плательщика с помощью систем «Клиент-банк» платежи с пользовательских счетов у провайдеров наложенным платежом при получении товара, в том числе оплата по карточкам, происходящая в офисе/на дому у клиента.

Слайд 1816.2. Обзор российских электронных платежных систем

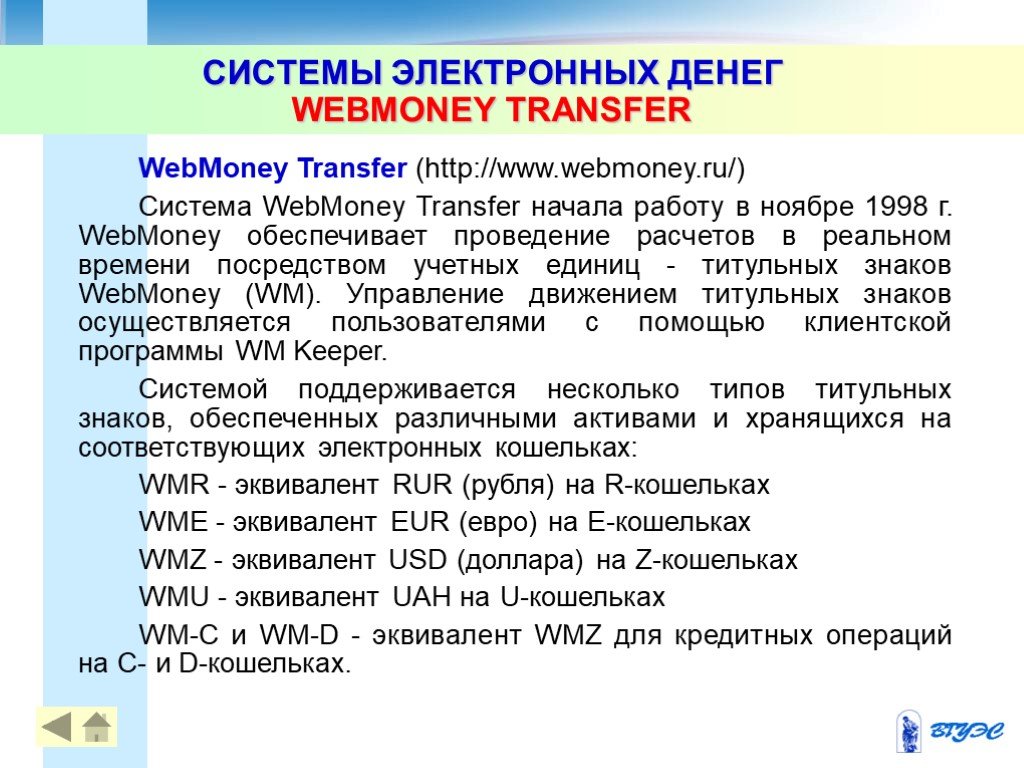

Слайд 19СИСТЕМЫ ЭЛЕКТРОННЫХ ДЕНЕГ WEBMONEY TRANSFER

WebMoney Transfer (http://www.webmoney.ru/) Система WebMoney Transfer начала работу в ноябре 1998 г. WebMoney обеспечивает проведение расчетов в реальном времени посредством учетных единиц - титульных знаков WebMoney (WM). Управление движением титульных знаков осуществляется пользователями с помощью клиентской программы WM Keeper. Системой поддерживается несколько типов титульных знаков, обеспеченных различными активами и хранящихся на соответствующих электронных кошельках: WMR - эквивалент RUR (рубля) на R-кошельках WME - эквивалент EUR (евро) на Е-кошельках WMZ - эквивалент USD (доллара) на Z-кошельках WMU - эквивалент UAH на U-кошельках WM-C и WM-D - эквивалент WMZ для кредитных операций на С- и D-кошельках.

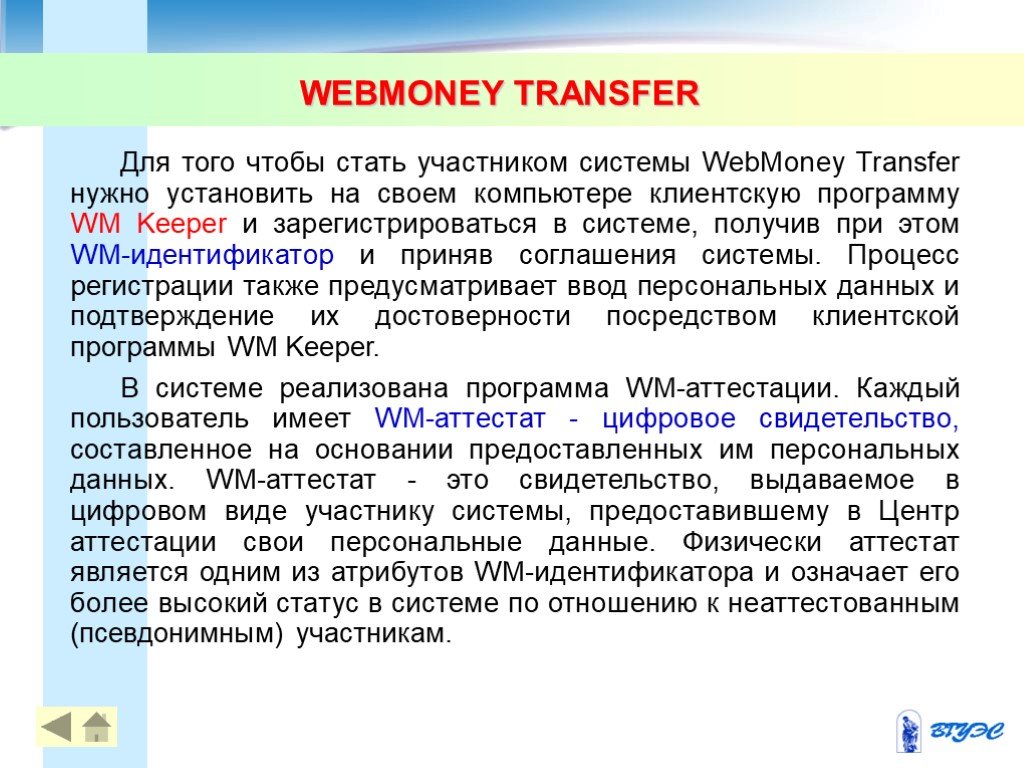

Слайд 20WEBMONEY TRANSFER

Для того чтобы стать участником системы WebMoney Transfer нужно установить на своем компьютере клиентскую программу WM Keeper и зарегистрироваться в системе, получив при этом WM-идентификатор и приняв соглашения системы. Процесс регистрации также предусматривает ввод персональных данных и подтверждение их достоверности посредством клиентской программы WM Keeper. В системе реализована программа WM-аттестации. Каждый пользователь имеет WM-аттестат - цифровое свидетельство, составленное на основании предоставленных им персональных данных. WM-аттестат - это свидетельство, выдаваемое в цифровом виде участнику системы, предоставившему в Центр аттестации свои персональные данные. Физически аттестат является одним из атрибутов WM-идентификатора и означает его более высокий статус в системе по отношению к неаттестованным (псевдонимным) участникам.

Слайд 21Система WebMoney позволяет оплачивать многочисленные товары и услуги через сервисы, подключенные непосредственно на сайтах поставщиков и производителей, а также партнерские сервисы. В зависимости от технических возможностей и пожеланий пользователей WebMoney предоставляет следующие вариации WM Keeper: WM Keeper Classic - представляет собой отдельную программу, устанавливаемую на компьютер пользователя WM Keeper Light - web-приложение, которое не требует установки клиентского программного обеспечения на компьютере пользователя. Результаты работы передаются в браузер пользователя по защищенному https-соединению Telepat - предназначен для проведения расчетов в режиме реального времени при помощи мобильных устройств. Программа, устанавливаемая на мобильные телефоны (с поддержкой JAVA) - Keeper Mobile.

Совместный проект Яндекса и группы компаний \"PayCash\". Работает с 24 июля 2002 г. В ноябре 2002 г. системе \"Яндекс.Деньги\" было выдано первое в истории России банковское свидет")

Слайд 22СИСТЕМЫ ЭЛЕКТРОННЫХ ДЕНЕГ "ЯНДЕКС.ДЕНЬГИ"

"Яндекс.Деньги" (http://money.yandex.ru) Совместный проект Яндекса и группы компаний "PayCash". Работает с 24 июля 2002 г. В ноябре 2002 г. системе "Яндекс.Деньги" было выдано первое в истории России банковское свидетельство для интернет-платежей. Осенью 2005 г. состоялся выход обновленной версии системы, в которой не используется дополнительное программное обеспечение ("Интернет-кошелек"). Управление платежами осуществляется через веб-интерфейс. Такой подход позволяет управлять счетом с любого компьютера, не перенося фалы данных локальной программы. Компанией-разработчиком также предоставлена возможность повторного внесения платежа, что удобно для услуг, оказываемых на базе регулярной абонентской платы.

Слайд 23"ЯНДЕКС.ДЕНЬГИ"

К крупнейшим участникам системы, работающим в сфере телекоммуникаций, относятся: МТС, Билайн, Мегафон, Енисей-Телком, Дельта-Телеком, Корбина Телеком, Зебра Телеком, Комбеллга, Комстар, Петерстар, Релком, Роснет, Ростелеком, большое количество компаний, предоставляющих услуги хостинга и доступа в Интернет. Зачислить средства можно следующими способами: Предоплаченная карта Яндекс.Деньги Через платежные терминалы (или терминалы самообслуживания) Через банкоматы Зачисление при помощи систем Internet-банкинга (Система Телебанк ВТБ 24, Интернет-сервис банка Уралсиб и т.д.) Системы денежных переводов Наличный перевод Наличный платеж через отделения Почты России

RUPAY - RBK MONEY. RUpay - RBK Money (https://rbkmoney.ru/) Платежная система \"RUpay\" открылась в октябре 2002 г. Основной задачей было создание удобной системы платежей между Россией и Украиной, т.е. представляла собой платежный шлюз. Но была куплена ОАО \"РБК")

Слайд 24ПЛАТЕЖНЫЙ ШЛЮЗ (СЕРВИС) RUPAY - RBK MONEY

RUpay - RBK Money (https://rbkmoney.ru/) Платежная система "RUpay" открылась в октябре 2002 г. Основной задачей было создание удобной системы платежей между Россией и Украиной, т.е. представляла собой платежный шлюз. Но была куплена ОАО "РБК Информационные Системы" и с 23 июня 2008 года ООО «Рупэй» начала оказывать услуги под новой торговой маркой RBK Money. Платежный сервис RBK Money работает в режиме реального времени и связывает способы Internet-расчетов (электронные деньги, банковские карты), услуги онлайн-банкинга и мобильные платежи. Необходимо зарегистрироваться в системе и завести электронный кошелек, перекачав и установив дополнительное программное обеспечение RBK Money на своем компьютере. Кошелек RBK Money Mobile можно установить на мобильный телефон (смартфон, КПК)

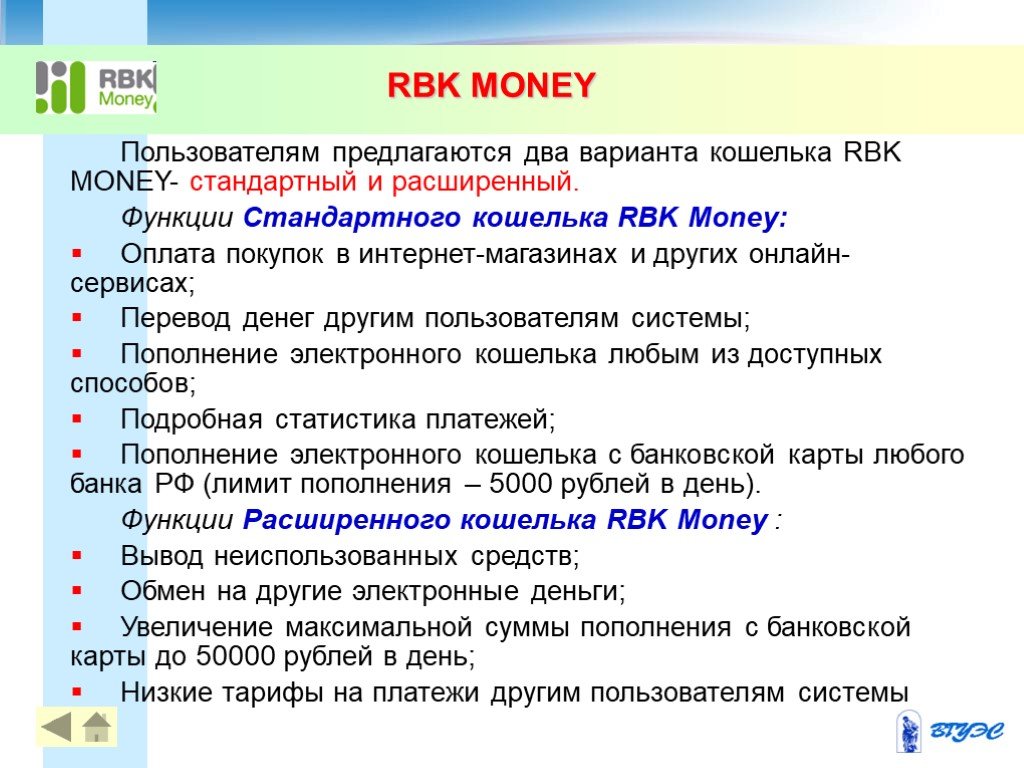

Слайд 25RBK MONEY

Пользователям предлагаются два варианта кошелька RBK MONEY- стандартный и расширенный. Функции Стандартного кошелька RBK Money: Оплата покупок в интернет-магазинах и других онлайн-сервисах; Перевод денег другим пользователям системы; Пополнение электронного кошелька любым из доступных способов; Подробная статистика платежей; Пополнение электронного кошелька с банковской карты любого банка РФ (лимит пополнения – 5000 рублей в день). Функции Расширенного кошелька RBK Money : Вывод неиспользованных средств; Обмен на другие электронные деньги; Увеличение максимальной суммы пополнения с банковской карты до 50000 рублей в день; Низкие тарифы на платежи другим пользователям системы

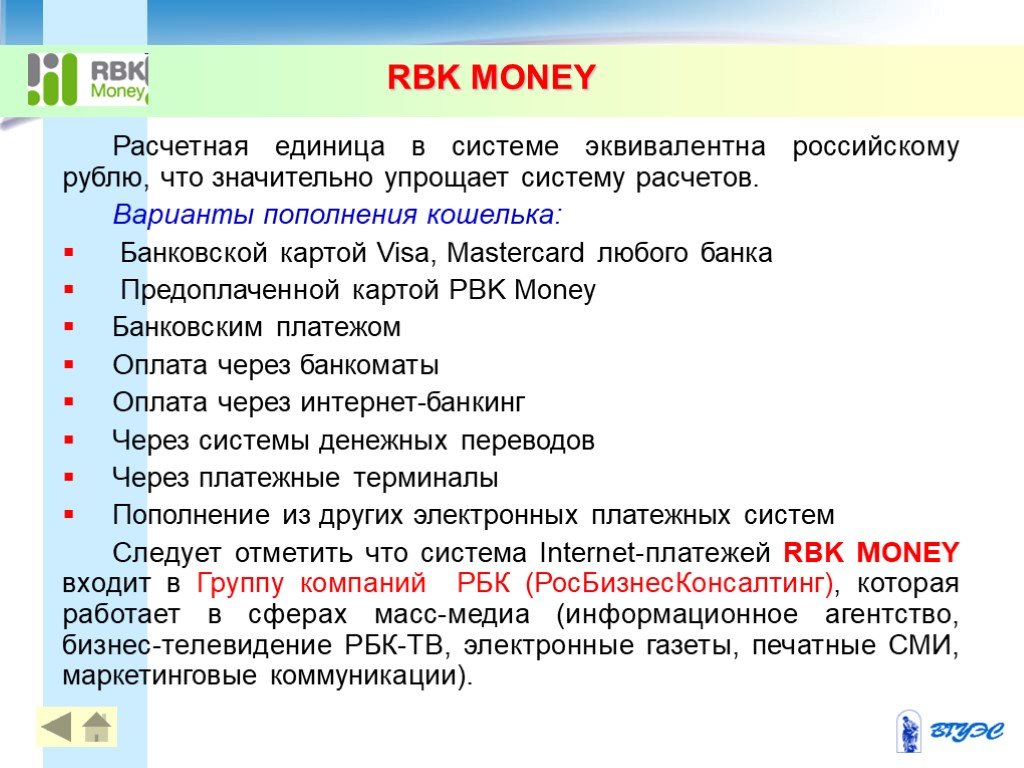

Слайд 26Расчетная единица в системе эквивалентна российскому рублю, что значительно упрощает систему расчетов. Варианты пополнения кошелька: Банковской картой Visa, Mastercard любого банка Предоплаченной картой PBK Money Банковским платежом Оплата через банкоматы Оплата через интернет-банкинг Через системы денежных переводов Через платежные терминалы Пополнение из других электронных платежных систем Следует отметить что система Internet-платежей RBK MONEY входит в Группу компаний РБК (РосБизнесКонсалтинг), которая работает в сферах масс-медиа (информационное агентство, бизнес-телевидение РБК-ТВ, электронные газеты, печатные СМИ, маркетинговые коммуникации).

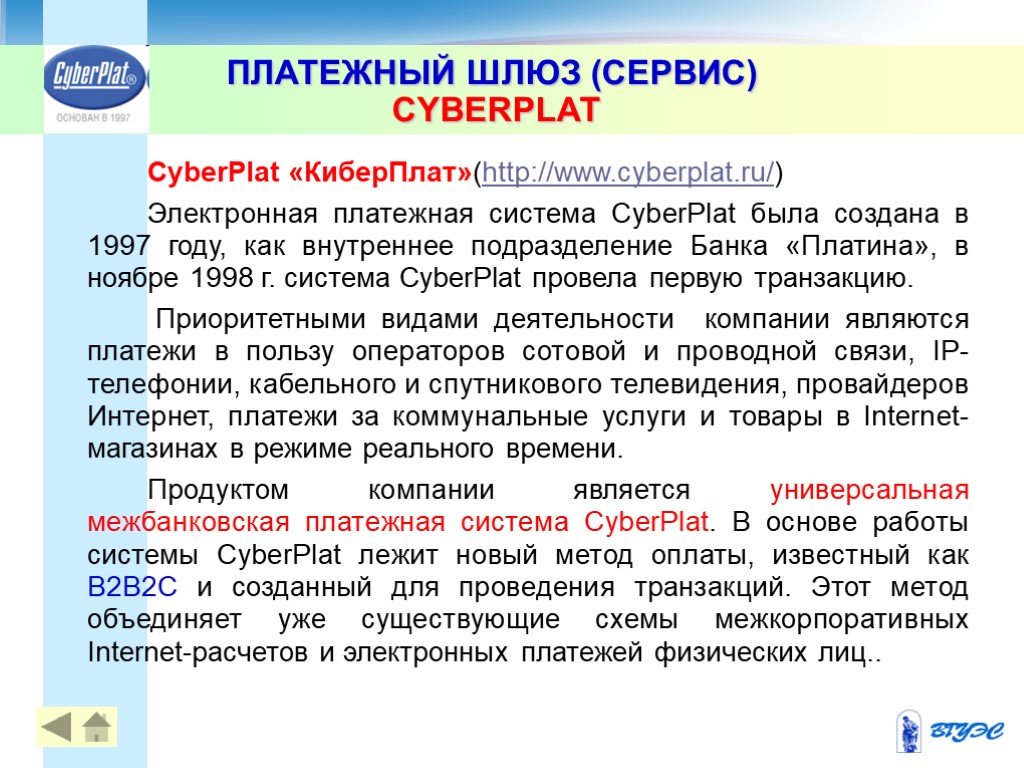

CYBERPLAT. CyberPlat «КиберПлат»(http://www.cyberplat.ru/) Электронная платежная система CyberPlat была создана в 1997 году, как внутреннее подразделение Банка «Платина», в ноябре 1998 г. система CyberPlat провела первую транзакцию. Приоритетными видами деятельности компании")

Слайд 27ПЛАТЕЖНЫЙ ШЛЮЗ (СЕРВИС) CYBERPLAT

CyberPlat «КиберПлат»(http://www.cyberplat.ru/) Электронная платежная система CyberPlat была создана в 1997 году, как внутреннее подразделение Банка «Платина», в ноябре 1998 г. система CyberPlat провела первую транзакцию. Приоритетными видами деятельности компании являются платежи в пользу операторов сотовой и проводной связи, IP-телефонии, кабельного и спутникового телевидения, провайдеров Интернет, платежи за коммунальные услуги и товары в Internet-магазинах в режиме реального времени. Продуктом компании является универсальная межбанковская платежная система CyberPlat. В основе работы системы CyberPlat лежит новый метод оплаты, известный как B2B2C и созданный для проведения транзакций. Этот метод объединяет уже существующие схемы межкорпоративных Internet-расчетов и электронных платежей физических лиц..

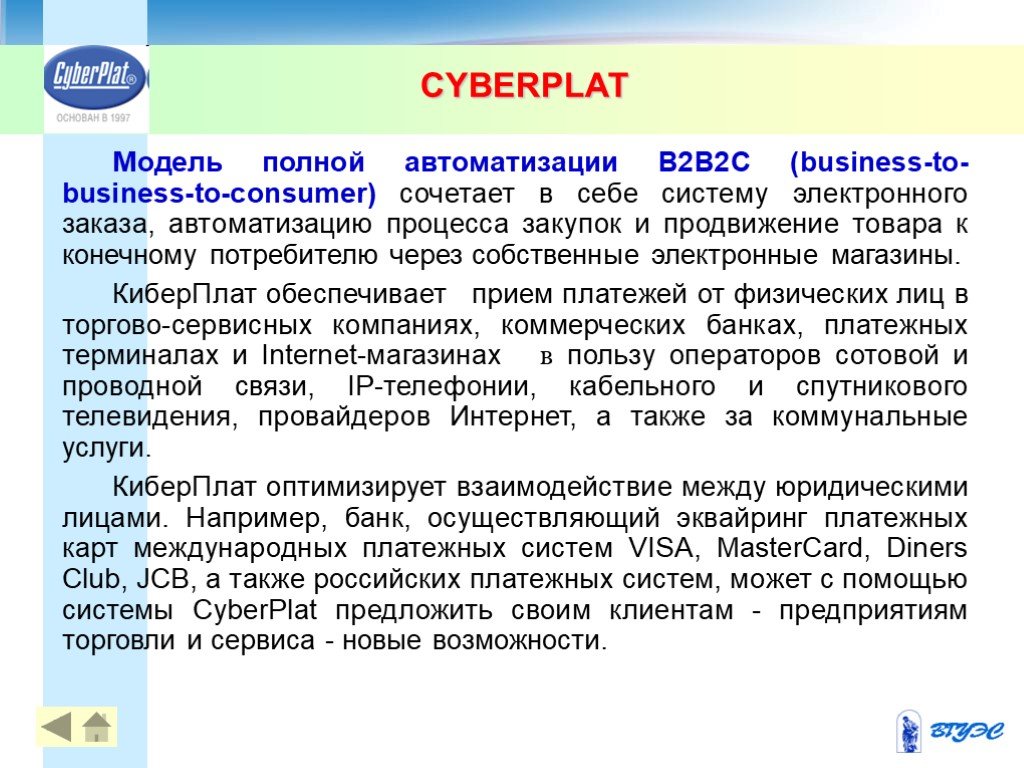

сочетает в себе систему электронного заказа, автоматизацию процесса закупок и продвижение товара к конечному потребителю через собственные электронные магазины. КиберПлат обеспечивает прием платежей от физических лиц в т")

Слайд 28CYBERPLAT

Модель полной автоматизации B2B2C (business-to-business-to-consumer) сочетает в себе систему электронного заказа, автоматизацию процесса закупок и продвижение товара к конечному потребителю через собственные электронные магазины. КиберПлат обеспечивает прием платежей от физических лиц в торгово-сервисных компаниях, коммерческих банках, платежных терминалах и Internet-магазинах в пользу операторов сотовой и проводной связи, IP-телефонии, кабельного и спутникового телевидения, провайдеров Интернет, а также за коммунальные услуги. КиберПлат оптимизирует взаимодействие между юридическими лицами. Например, банк, осуществляющий эквайринг платежных карт международных платежных систем VISA, MasterCard, Diners Club, JCB, а также российских платежных систем, может с помощью системы CyberPlat предложить своим клиентам - предприятиям торговли и сервиса - новые возможности.

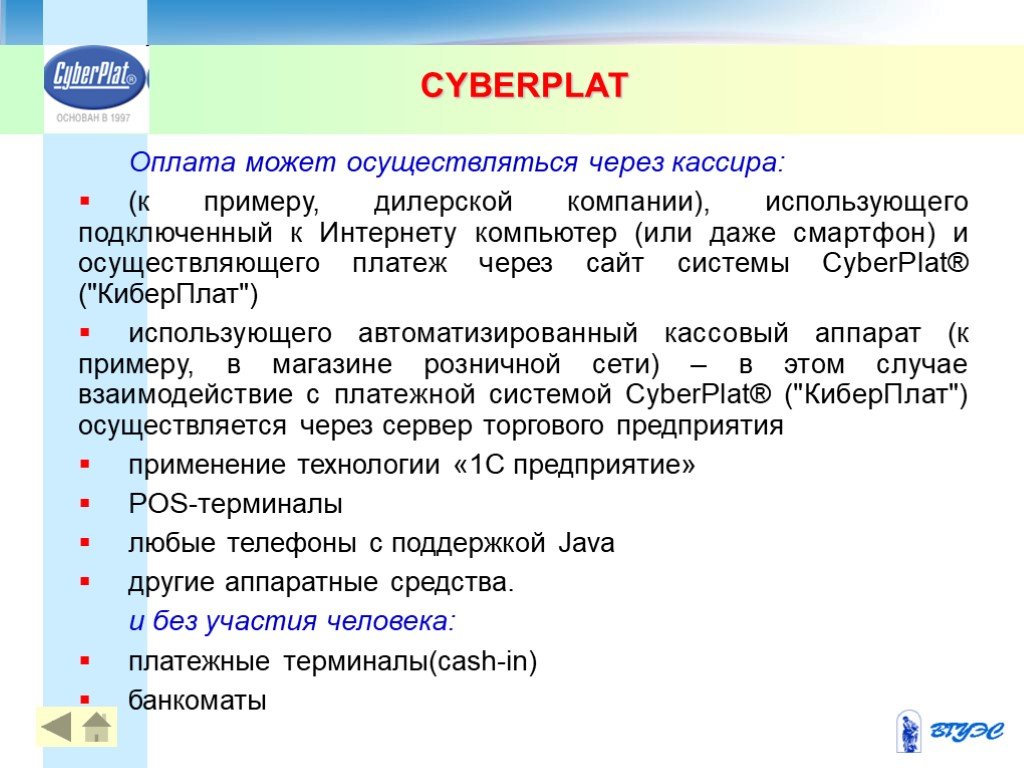

, использующего подключенный к Интернету компьютер (или даже смартфон) и осуществляющего платеж через сайт системы CyberPlat® (\"КиберПлат\") использующего автоматизированный кассовый аппарат (к примеру, в магазине роз")

Слайд 29Оплата может осуществляться через кассира: (к примеру, дилерской компании), использующего подключенный к Интернету компьютер (или даже смартфон) и осуществляющего платеж через сайт системы CyberPlat® ("КиберПлат") использующего автоматизированный кассовый аппарат (к примеру, в магазине розничной сети) – в этом случае взаимодействие с платежной системой CyberPlat® ("КиберПлат") осуществляется через сервер торгового предприятия применение технологии «1С предприятие» POS-терминалы любые телефоны с поддержкой Java другие аппаратные средства. и без участия человека: платежные терминалы(cash-in) банкоматы

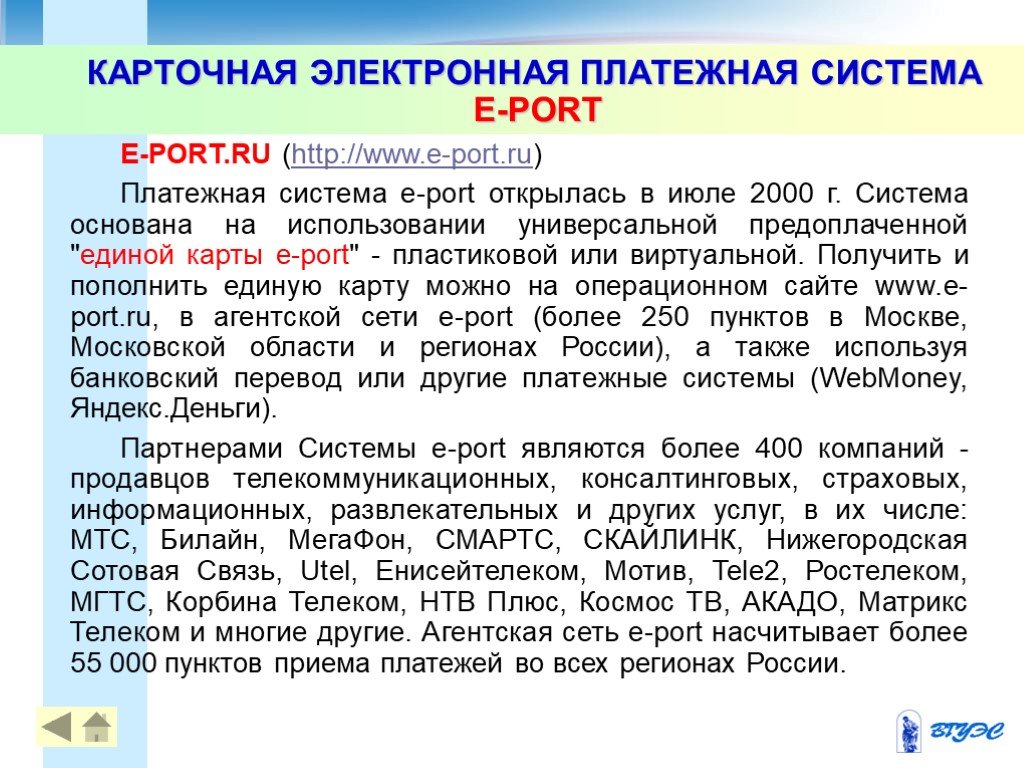

Платежная система e-port открылась в июле 2000 г. Система основана на использовании универсальной предоплаченной \"единой карты e-port\" - пластиковой или виртуальной. Получить и пополнить единую карту можно на")

Слайд 30КАРТОЧНАЯ ЭЛЕКТРОННАЯ ПЛАТЕЖНАЯ СИСТЕМА E-PORT

E-PORT.RU (http://www.e-port.ru) Платежная система e-port открылась в июле 2000 г. Система основана на использовании универсальной предоплаченной "единой карты e-port" - пластиковой или виртуальной. Получить и пополнить единую карту можно на операционном сайте www.e-port.ru, в агентской сети e-port (более 250 пунктов в Москве, Московской области и регионах России), а также используя банковский перевод или другие платежные системы (WebMoney, Яндекс.Деньги). Партнерами Системы e-port являются более 400 компаний - продавцов телекоммуникационных, консалтинговых, страховых, информационных, развлекательных и других услуг, в их числе: МТС, Билайн, МегаФон, СМАРТС, СКАЙЛИНК, Нижегородская Сотовая Связь, Utel, Енисейтелеком, Мотив, Tele2, Ростелеком, МГТС, Корбина Телеком, НТВ Плюс, Космос ТВ, АКАДО, Матрикс Телеком и многие другие. Агентская сеть e-port насчитывает более 55 000 пунктов приема платежей во всех регионах России.

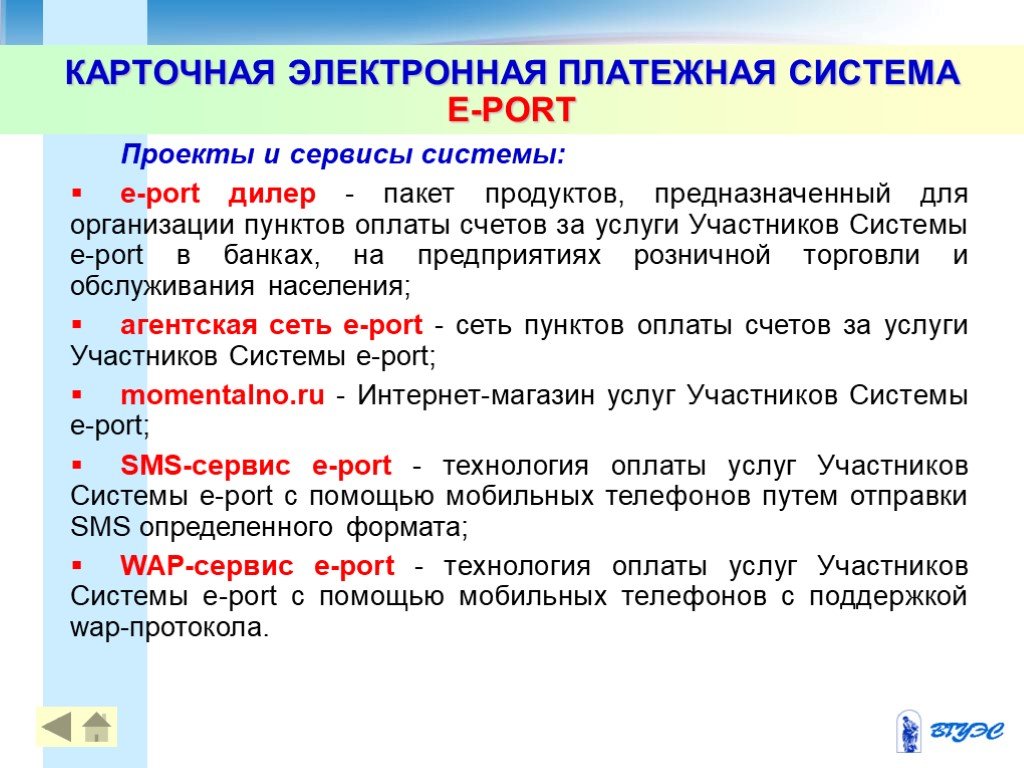

Слайд 31Проекты и сервисы системы: e-port дилер - пакет продуктов, предназначенный для организации пунктов оплаты счетов за услуги Участников Системы e-port в банках, на предприятиях розничной торговли и обслуживания населения; агентская сеть e-port - сеть пунктов оплаты счетов за услуги Участников Системы e-port; momentalno.ru - Интернет-магазин услуг Участников Системы e-port; SMS-сервис e-port - технология оплаты услуг Участников Системы e-port с помощью мобильных телефонов путем отправки SMS определенного формата; WAP-сервис e-port - технология оплаты услуг Участников Системы e-port с помощью мобильных телефонов с поддержкой wap-протокола.

Слайд 32ВОПРОСЫ ДЛЯ САМОПРОВЕРКИ

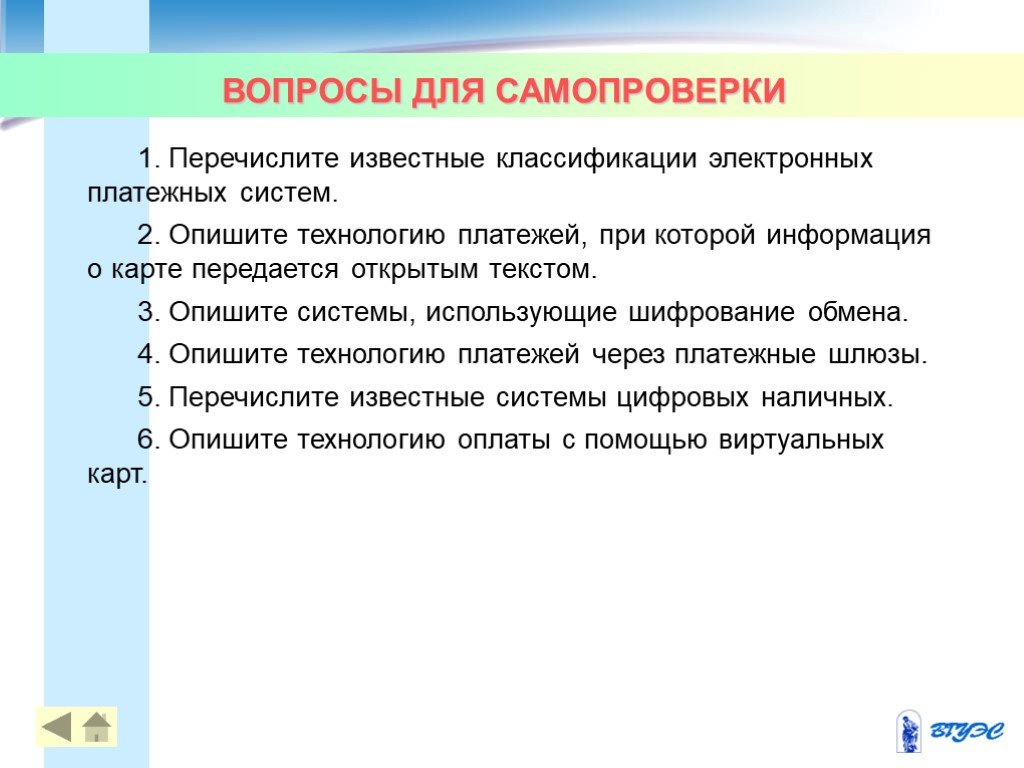

1. Перечислите известные классификации электронных платежных систем. 2. Опишите технологию платежей, при которой информация о карте передается открытым текстом. 3. Опишите системы, использующие шифрование обмена. 4. Опишите технологию платежей через платежные шлюзы. 5. Перечислите известные системы цифровых наличных. 6. Опишите технологию оплаты с помощью виртуальных карт.

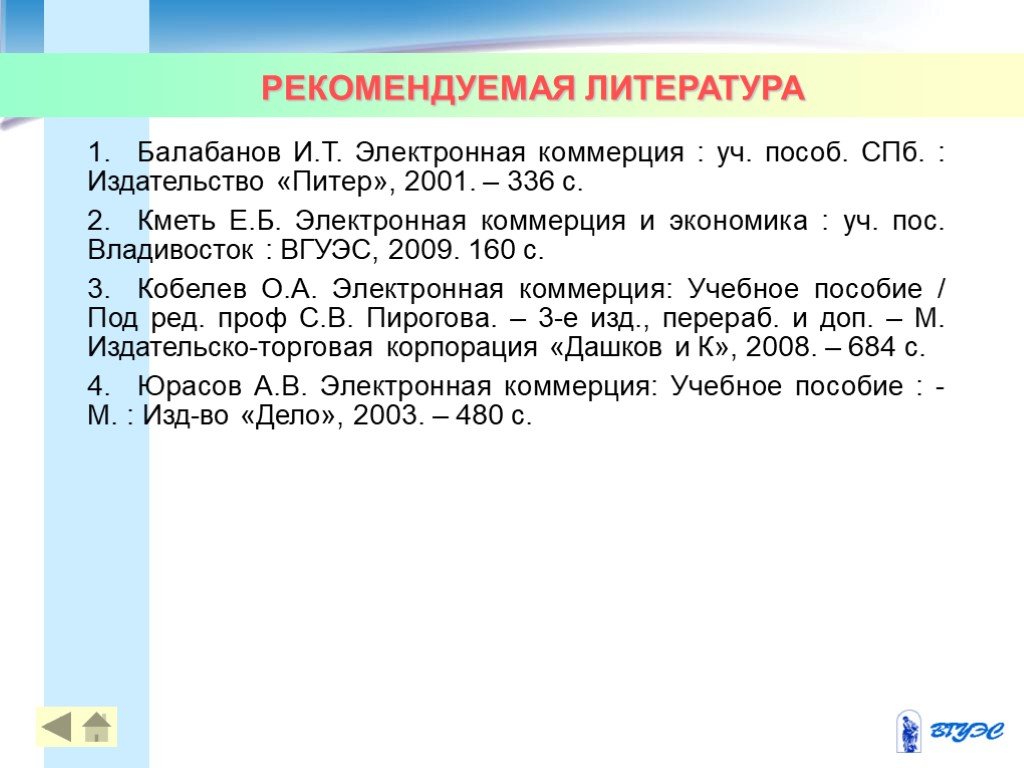

Слайд 33РЕКОМЕНДУЕМАЯ ЛИТЕРАТУРА

Балабанов И.Т. Электронная коммерция : уч. пособ. СПб. : Издательство «Питер», 2001. – 336 с. Кметь Е.Б. Электронная коммерция и экономика : уч. пос. Владивосток : ВГУЭС, 2009. 160 с. Кобелев О.А. Электронная коммерция: Учебное пособие / Под ред. проф С.В. Пирогова. – 3-е изд., перераб. и доп. – М. Издательско-торговая корпорация «Дашков и К», 2008. – 684 с. Юрасов А.В. Электронная коммерция: Учебное пособие : - М. : Изд-во «Дело», 2003. – 480 с.

Слайд 34Использование материалов презентации Использование данной презентации, может осуществляться только при условии соблюдения требований законов РФ об авторском праве и интеллектуальной собственности, а также с учетом требований настоящего Заявления. Презентация является собственностью авторов. Разрешается распечатывать копию любой части презентации для личного некоммерческого использования, однако не допускается распечатывать какую-либо часть презентации с любой иной целью или по каким-либо причинам вносить изменения в любую часть презентации. Использование любой части презентации в другом произведении, как в печатной, электронной, так и иной форме, а также использование любой части презентации в другой презентации посредством ссылки или иным образом допускается только после получения письменного согласия авторов.

Спасибо за внимание

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34