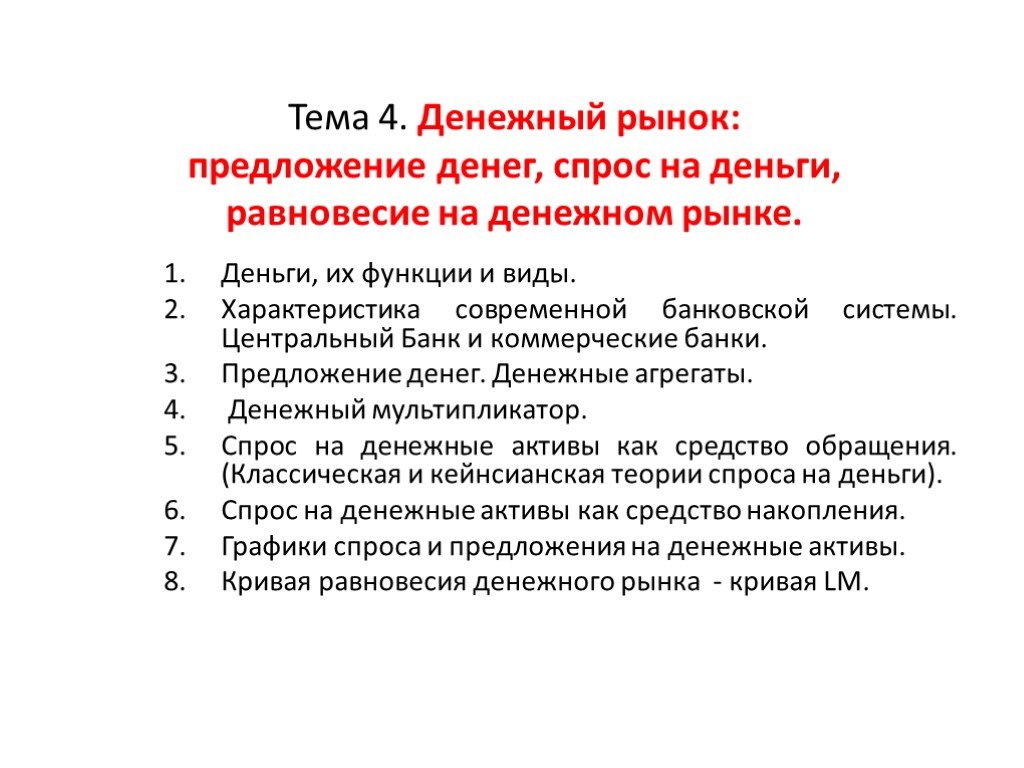

Слайд 1Тема 4. Денежный рынок: предложение денег, спрос на деньги, равновесие на денежном рынке.

Деньги, их функции и виды. Характеристика современной банковской системы. Центральный Банк и коммерческие банки. Предложение денег. Денежные агрегаты. Денежный мультипликатор. Спрос на денежные активы как средство обращения. (Классическая и кейнсианская теории спроса на деньги). Спрос на денежные активы как средство накопления. Графики спроса и предложения на денежные активы. Кривая равновесия денежного рынка - кривая LM.

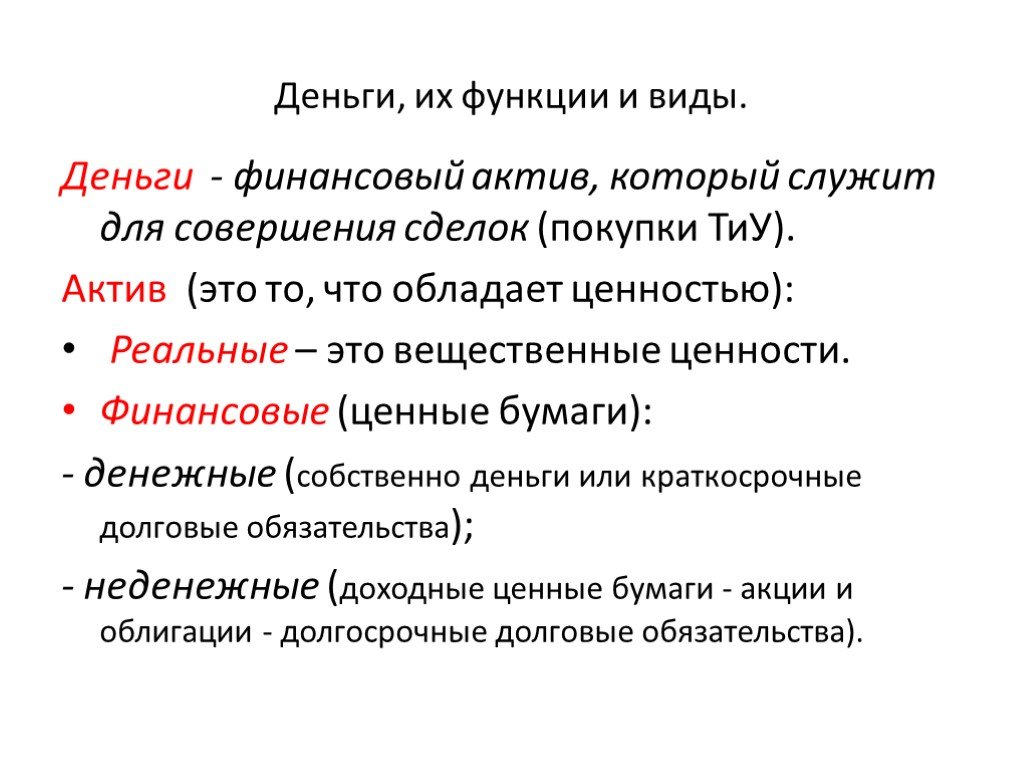

Слайд 2Деньги, их функции и виды.

Деньги - финансовый актив, который служит для совершения сделок (покупки ТиУ). Актив (это то, что обладает ценностью): Реальные – это вещественные ценности. Финансовые (ценные бумаги): - денежные (собственно деньги или краткосрочные долговые обязательства); - неденежные (доходные ценные бумаги - акции и облигации - долгосрочные долговые обязательства).

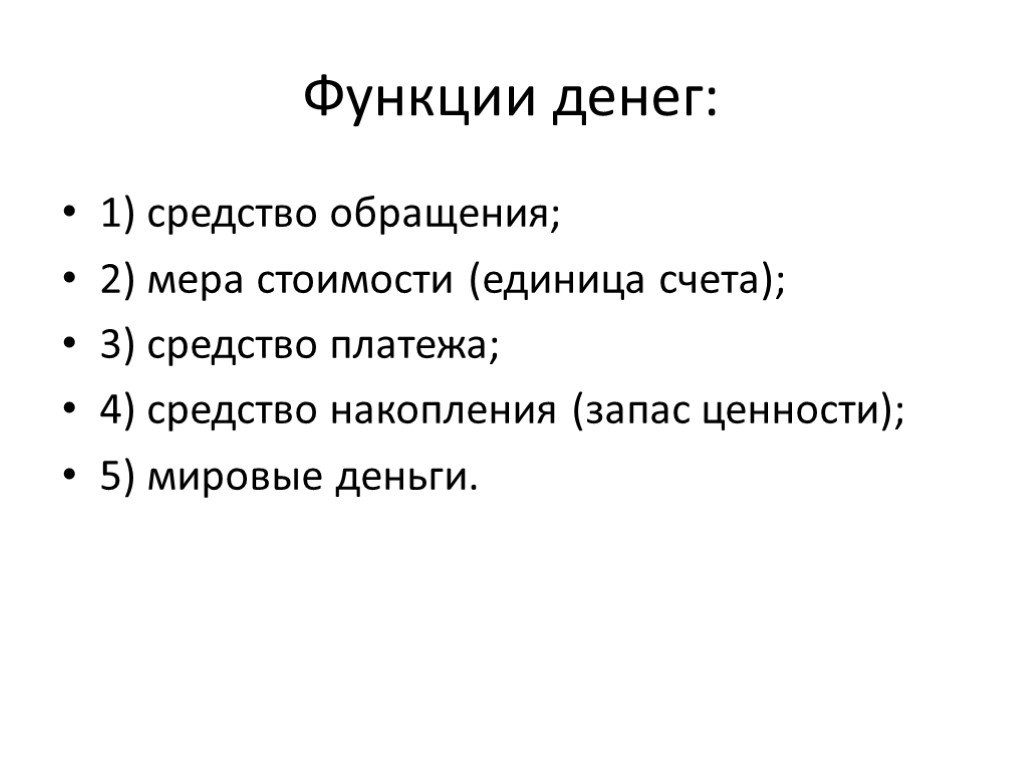

Слайд 3Функции денег:

1) средство обращения; 2) мера стоимости (единица счета); 3) средство платежа; 4) средство накопления (запас ценности); 5) мировые деньги.

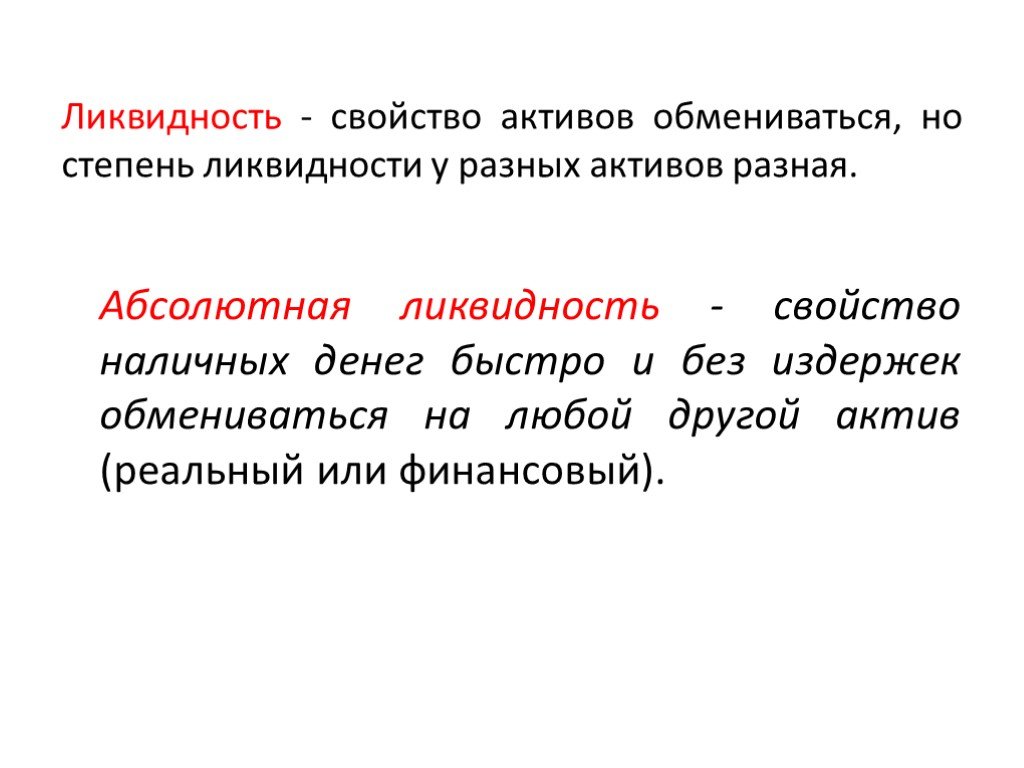

Слайд 4Ликвидность - свойство активов обмениваться, но степень ликвидности у разных активов разная.

Абсолютная ликвидность - свойство наличных денег быстро и без издержек обмениваться на любой другой актив (реальный или финансовый).

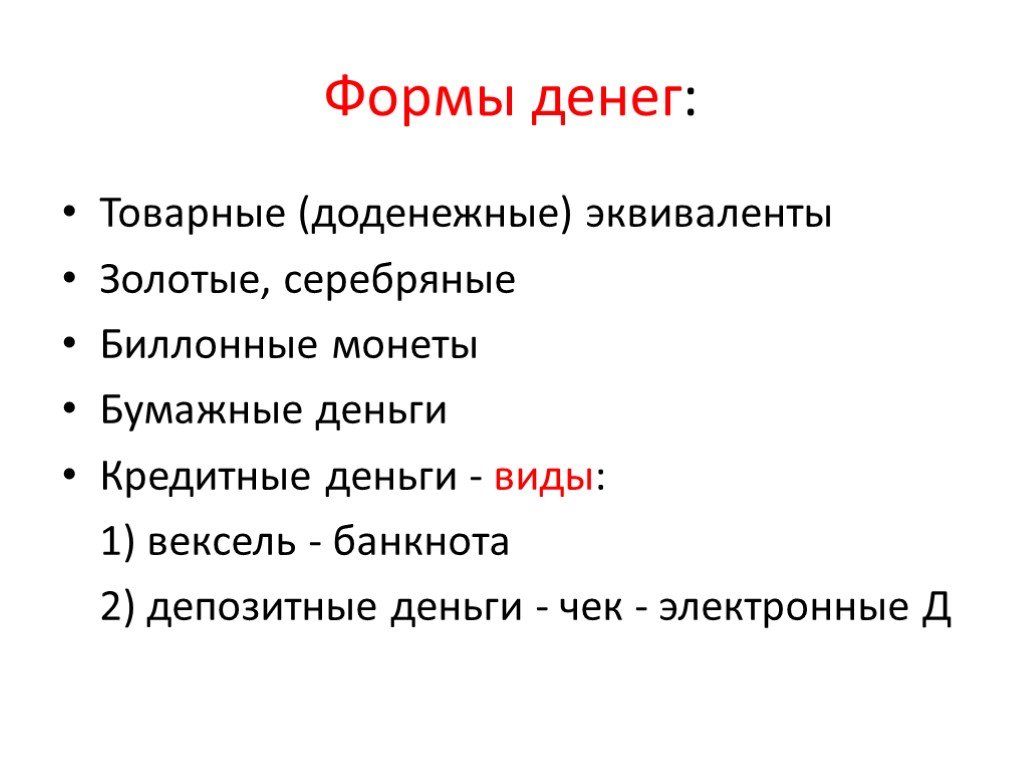

Слайд 5Формы денег:

Товарные (доденежные) эквиваленты Золотые, серебряные Биллонные монеты Бумажные деньги Кредитные деньги - виды: 1) вексель - банкнота 2) депозитные деньги - чек - электронные Д

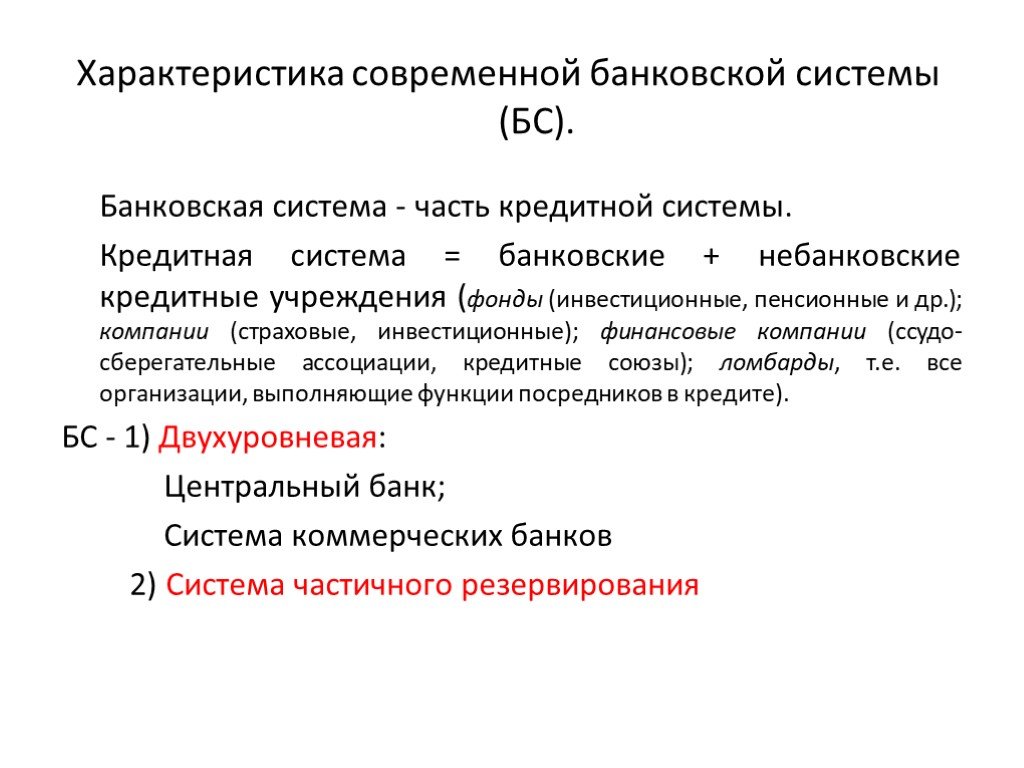

Слайд 6Характеристика современной банковской системы (БС).

Банковская система - часть кредитной системы. Кредитная система = банковские + небанковские кредитные учреждения (фонды (инвестиционные, пенсионные и др.); компании (страховые, инвестиционные); финансовые компании (ссудо-сберегательные ассоциации, кредитные союзы); ломбарды, т.е. все организации, выполняющие функции посредников в кредите). БС - 1) Двухуровневая: Центральный банк; Система коммерческих банков 2) Система частичного резервирования

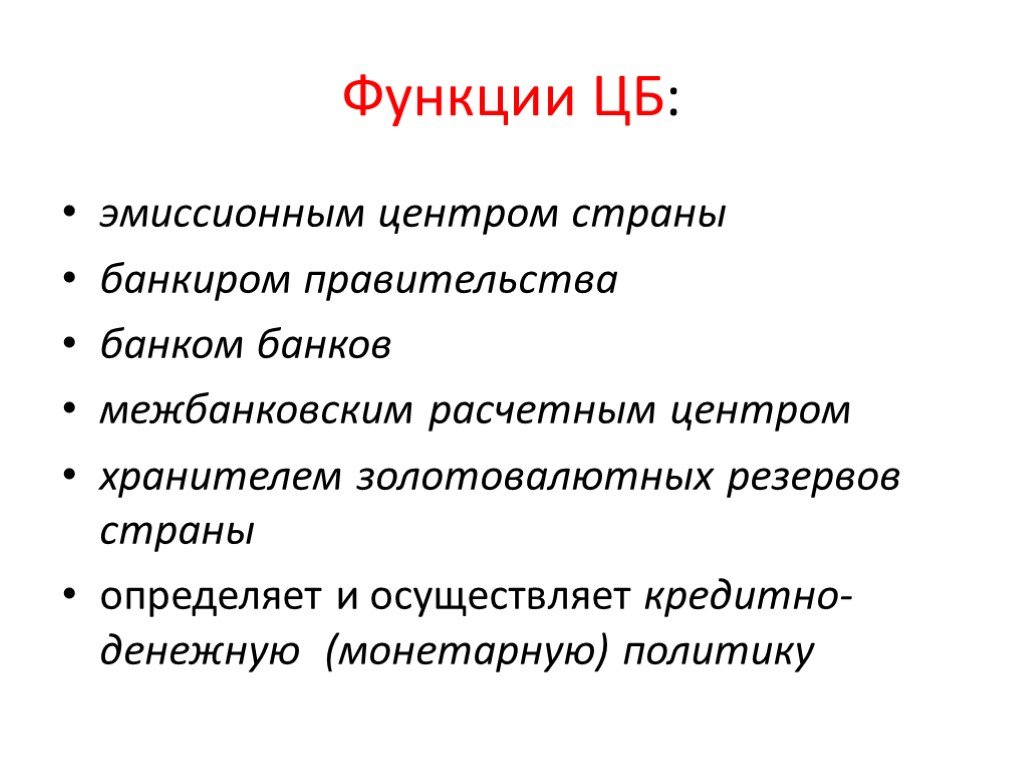

Слайд 7Функции ЦБ:

эмиссионным центром страны банкиром правительства банком банков межбанковским расчетным центром хранителем золотовалютных резервов страны определяет и осуществляет кредитно-денежную (монетарную) политику

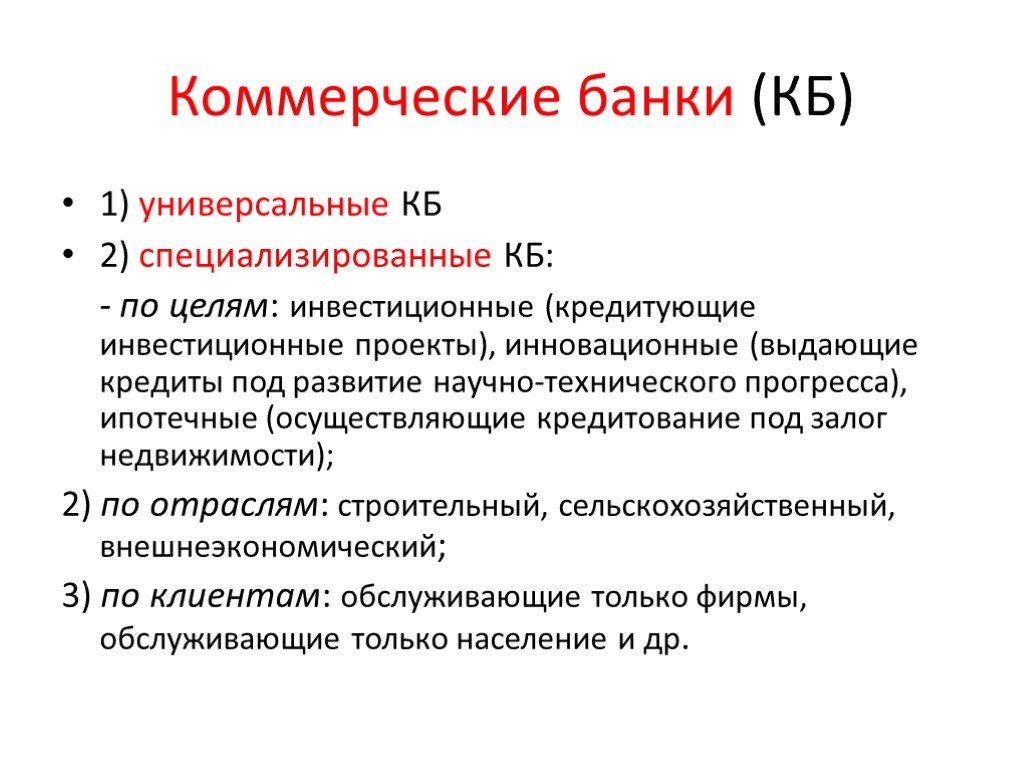

Слайд 8Коммерческие банки (КБ)

1) универсальные КБ 2) специализированные КБ: - по целям: инвестиционные (кредитующие инвестиционные проекты), инновационные (выдающие кредиты под развитие научно-технического прогресса), ипотечные (осуществляющие кредитование под залог недвижимости); 2) по отраслям: строительный, сельскохозяйственный, внешнеэкономический; 3) по клиентам: обслуживающие только фирмы, обслуживающие только население и др.

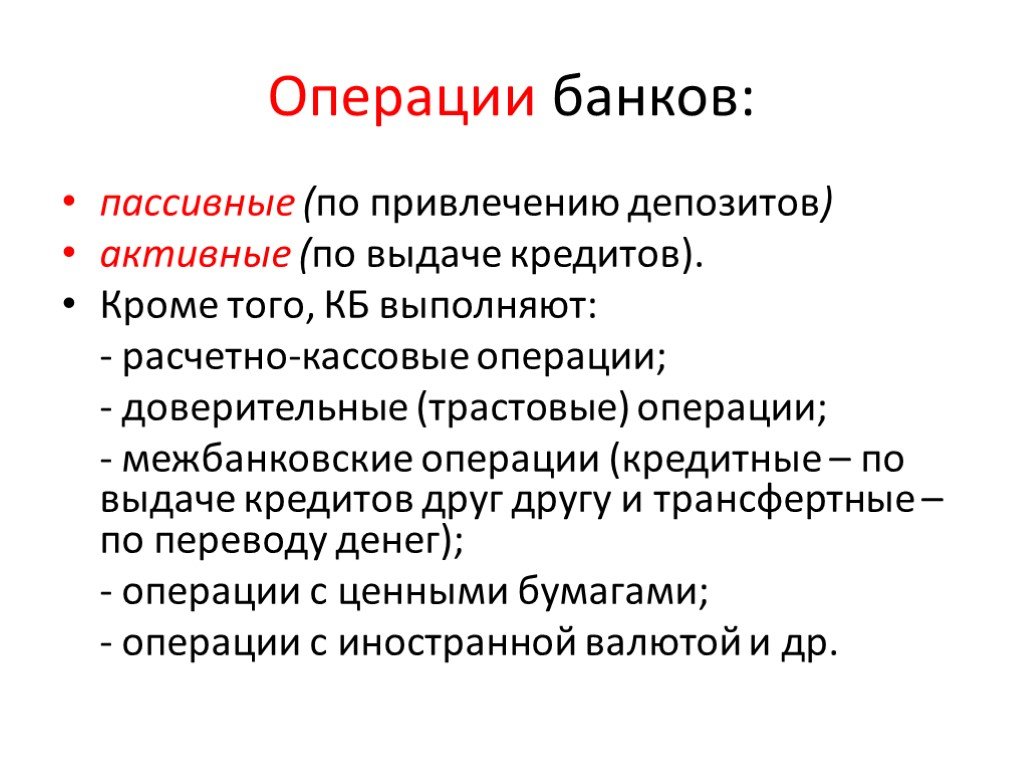

Слайд 9Операции банков:

пассивные (по привлечению депозитов) активные (по выдаче кредитов). Кроме того, КБ выполняют: - расчетно-кассовые операции; - доверительные (трастовые) операции; - межбанковские операции (кредитные – по выдаче кредитов друг другу и трансфертные – по переводу денег); - операции с ценными бумагами; - операции с иностранной валютой и др.

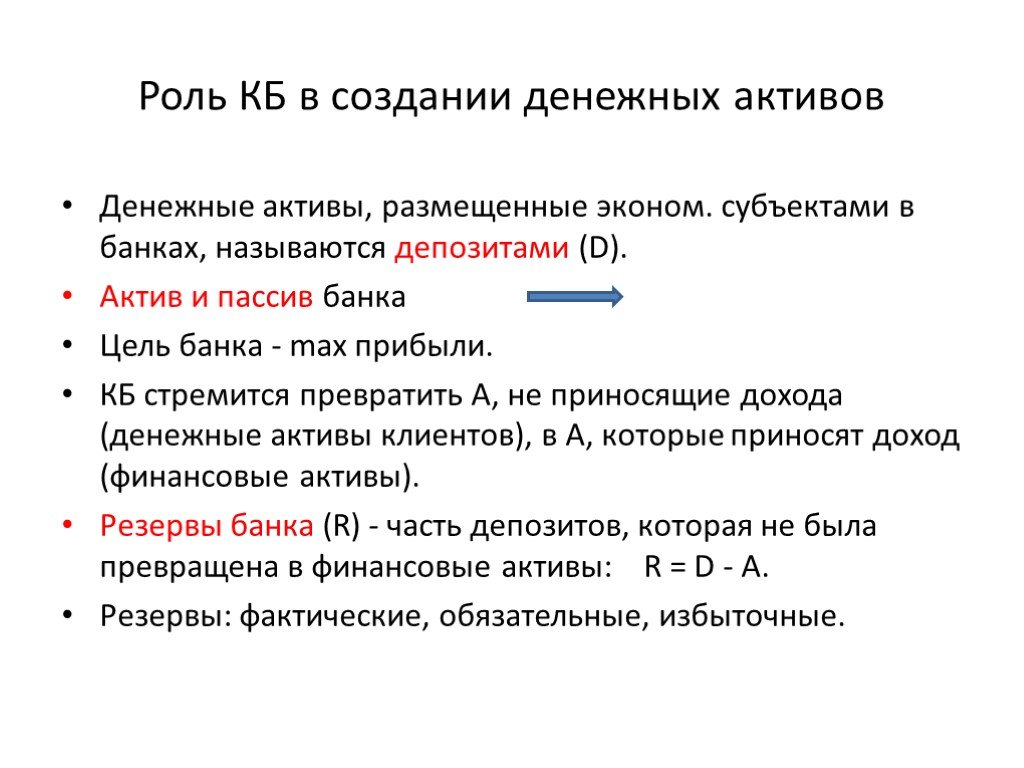

Слайд 10Роль КБ в создании денежных активов

Денежные активы, размещенные эконом. субъектами в банках, называются депозитами (D). Актив и пассив банка Цель банка - max прибыли. КБ стремится превратить А, не приносящие дохода (денежные активы клиентов), в А, которые приносят доход (финансовые активы). Резервы банка (R) - часть депозитов, которая не была превращена в финансовые активы: R = D - A. Резервы: фактические, обязательные, избыточные.

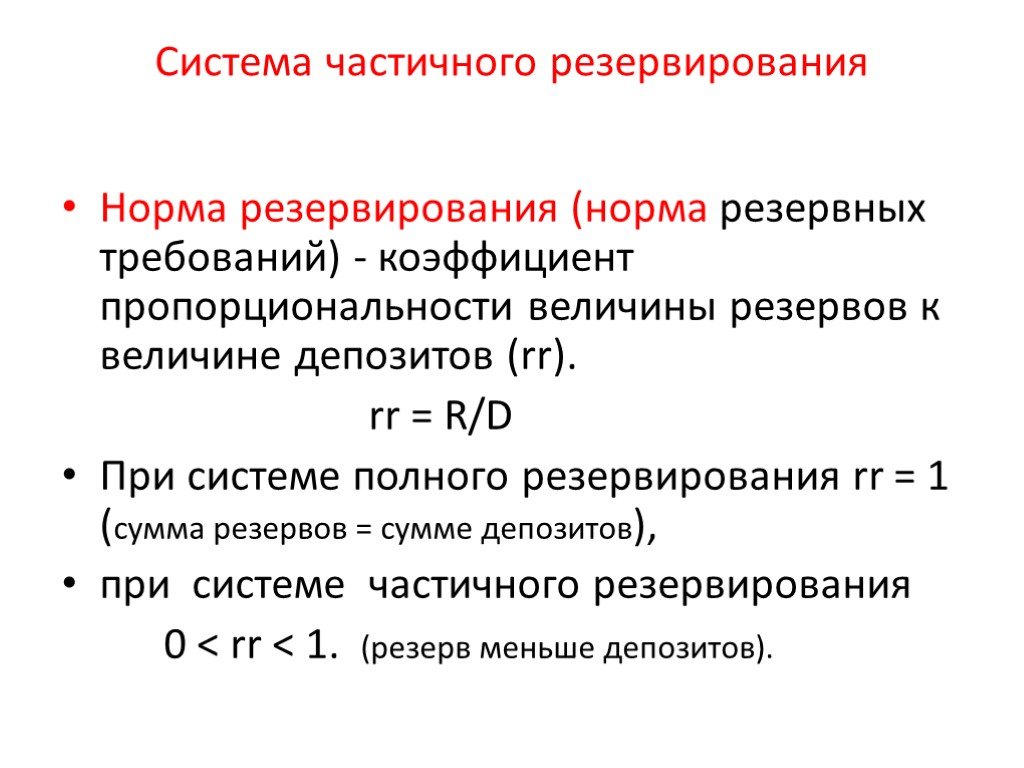

Слайд 11Система частичного резервирования

Норма резервирования (норма резервных требований) - коэффициент пропорциональности величины резервов к величине депозитов (rr). rr = R/D При системе полного резервирования rr = 1 (сумма резервов = сумме депозитов), при системе частичного резервирования 0

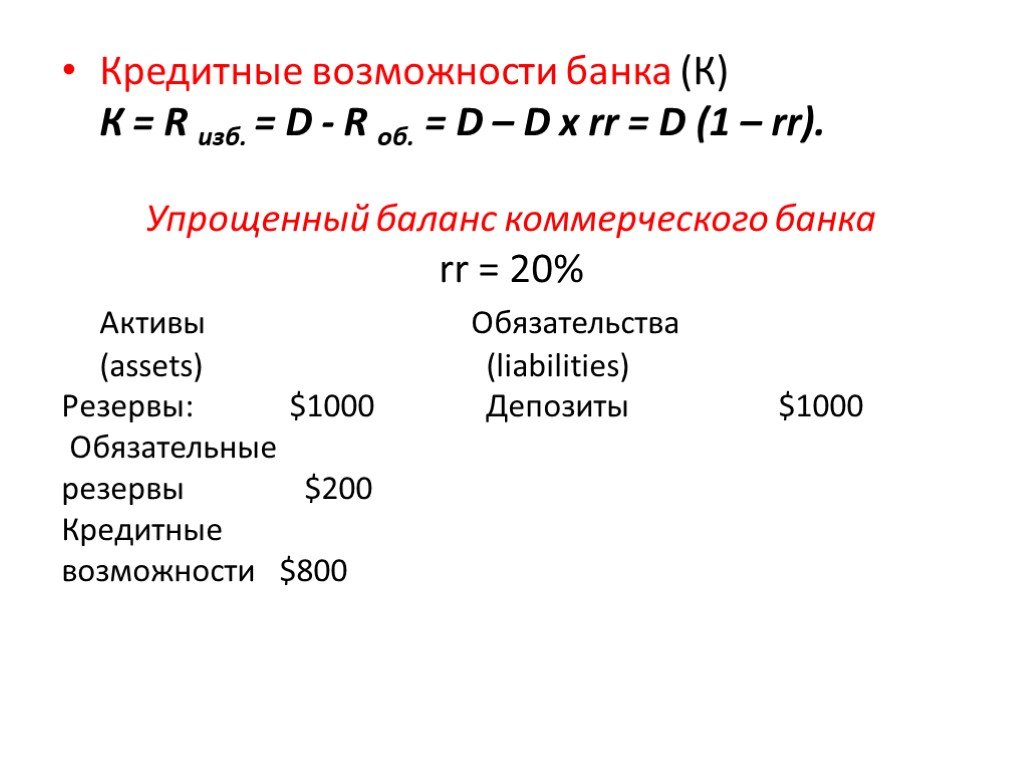

Слайд 12Кредитные возможности банка (К) К = R изб. = D - R об. = D – D х rr = D (1 – rr). Упрощенный баланс коммерческого банка rr = 20% Активы Обязательства (assets) (liabilities) Резервы: $1000 Депозиты $1000 Обязательные резервы $200 Кредитные возможности $800

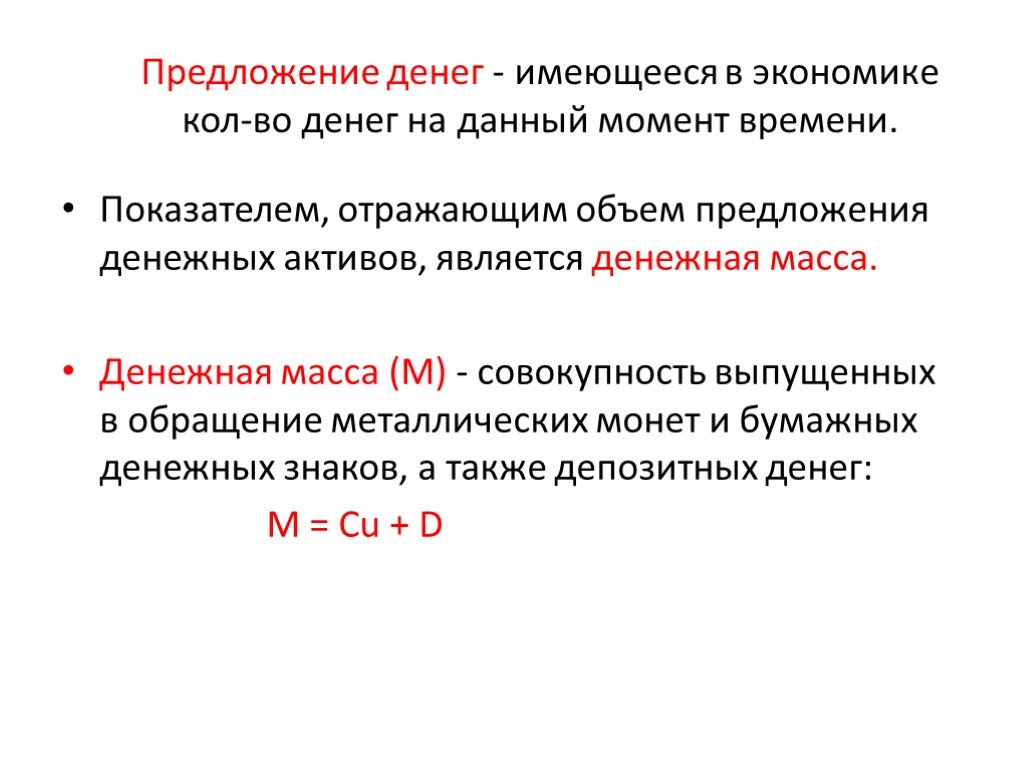

Слайд 13Предложение денег - имеющееся в экономике кол-во денег на данный момент времени.

Показателем, отражающим объем предложения денежных активов, является денежная масса. Денежная масса (М) - совокупность выпущенных в обращение металлических монет и бумажных денежных знаков, а также депозитных денег: M = Cu + D

. Мо - наличные деньги в обращении . Денежный агрегат М1 включает наличные деньги и средства на текущих счетах (чековые депозиты или депозиты до востребования). М1 = наличность + чековые вклады (депозиты до востребования) +")

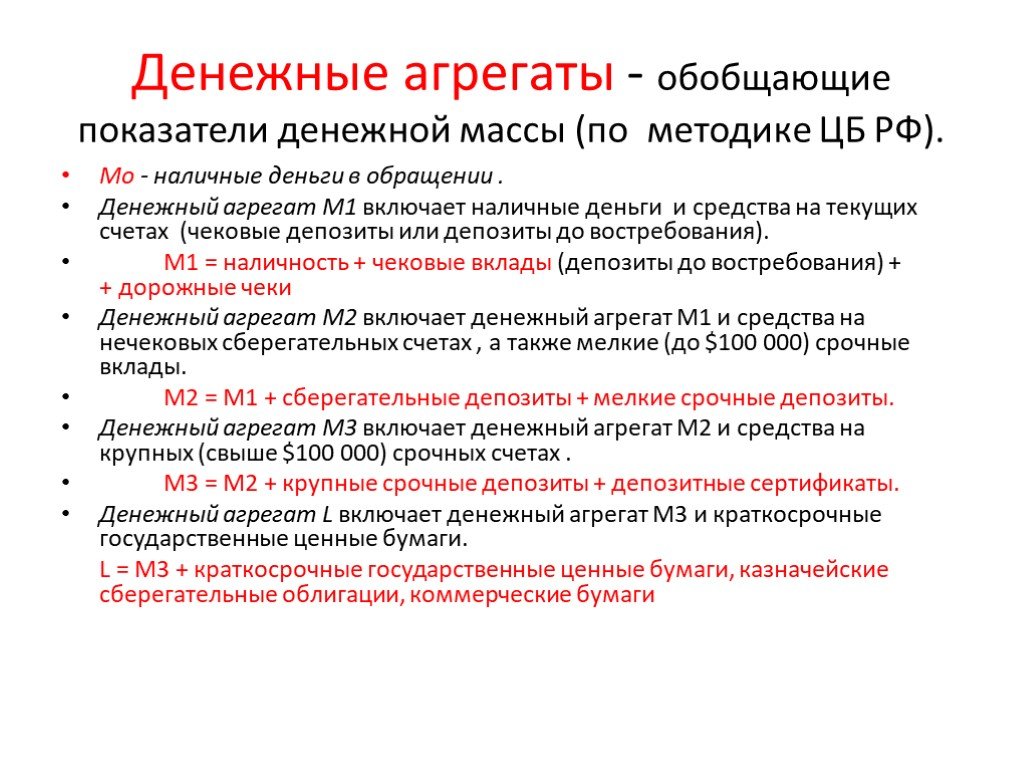

Слайд 14Денежные агрегаты - обобщающие показатели денежной массы (по методике ЦБ РФ).

Мо - наличные деньги в обращении . Денежный агрегат М1 включает наличные деньги и средства на текущих счетах (чековые депозиты или депозиты до востребования). М1 = наличность + чековые вклады (депозиты до востребования) + + дорожные чеки Денежный агрегат М2 включает денежный агрегат М1 и средства на нечековых сберегательных счетах , а также мелкие (до $100 000) срочные вклады. М2 = М1 + сберегательные депозиты + мелкие срочные депозиты. Денежный агрегат М3 включает денежный агрегат М2 и средства на крупных (свыше $100 000) срочных счетах . М3 = М2 + крупные срочные депозиты + депозитные сертификаты. Денежный агрегат L включает денежный агрегат М3 и краткосрочные государственные ценные бумаги. L = М3 + краткосрочные государственные ценные бумаги, казначейские сберегательные облигации, коммерческие бумаги

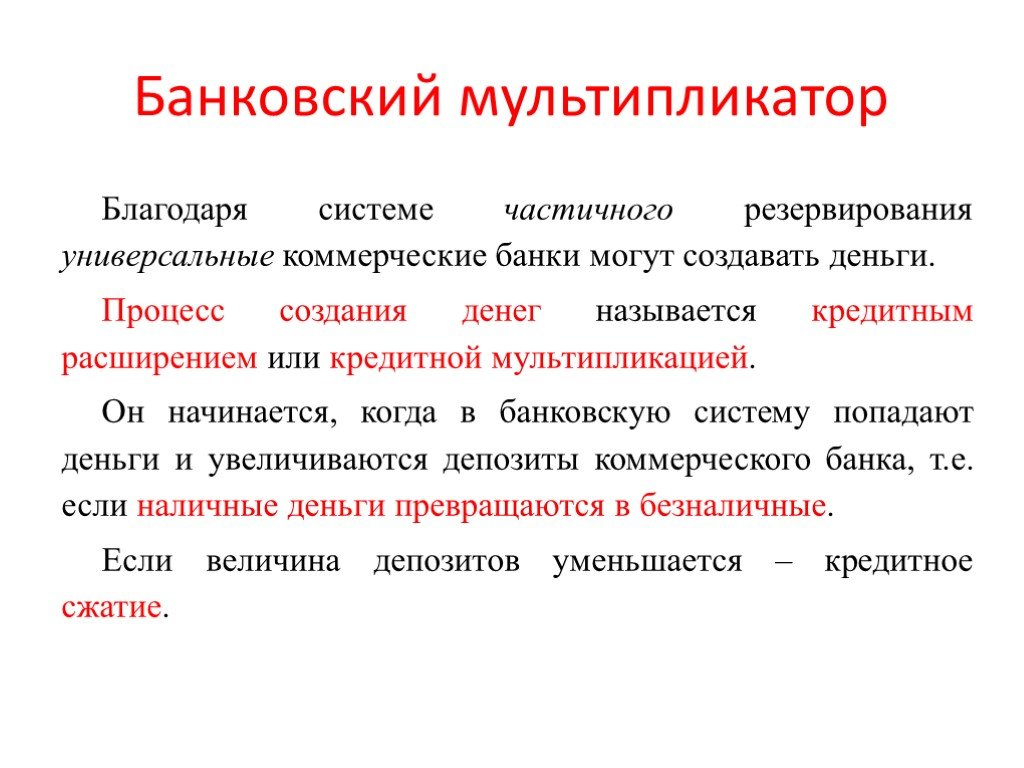

Слайд 15Банковский мультипликатор

Благодаря системе частичного резервирования универсальные коммерческие банки могут создавать деньги. Процесс создания денег называется кредитным расширением или кредитной мультипликацией. Он начинается, когда в банковскую систему попадают деньги и увеличиваются депозиты коммерческого банка, т.е. если наличные деньги превращаются в безналичные. Если величина депозитов уменьшается – кредитное сжатие.

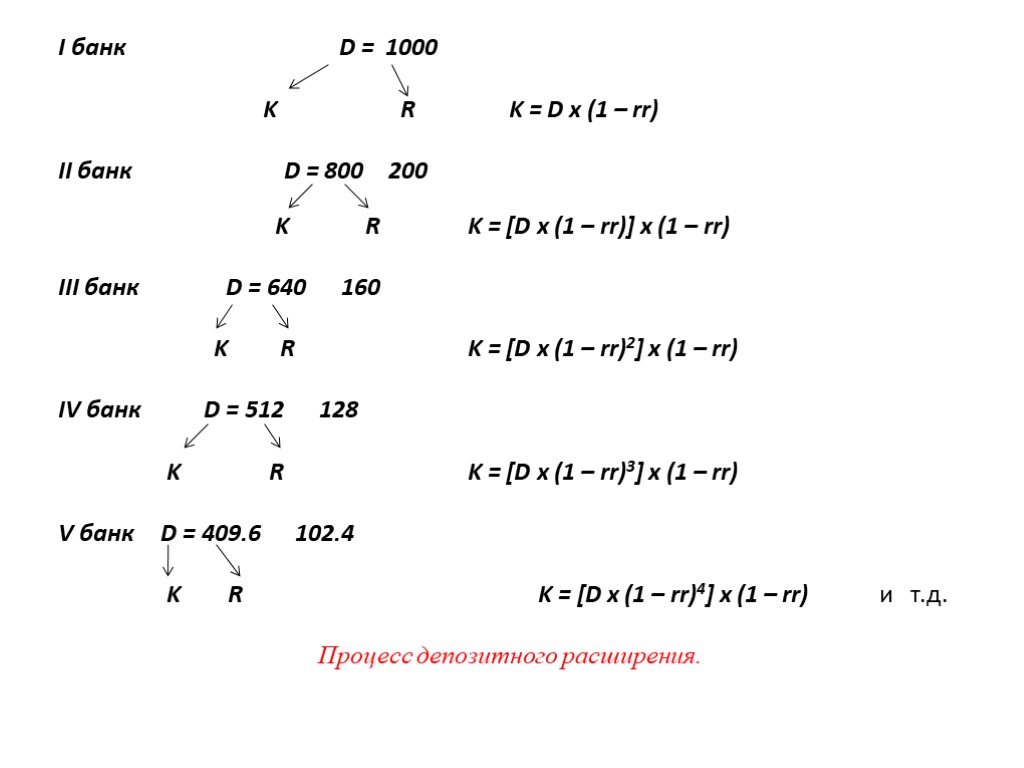

Слайд 16I банк D = 1000 K R K = D x (1 – rr) II банк D = 800 200 K R K = [D x (1 – rr)] x (1 – rr) III банк D = 640 160 K R K = [D x (1 – rr)2] x (1 – rr) IV банк D = 512 128 K R K = [D x (1 – rr)3] x (1 – rr) V банк D = 409.6 102.4 K R K = [D x (1 – rr)4] x (1 – rr) и т.д. Процесс депозитного расширения.

Слайд 17Сумма бесконечно убывающей геометрической прогрессии с основанием (1 – rr). М = D x 1/(1 – (1 – rr)) = D x 1/rr М = 1000 х 1/0.8 = 1000 х 5 = 5000 Величина 1/rr - банковский мультипликатор (кредитный или депозитный). multбанк = 1/rr. Поскольку, как правило, в экономике деньги одновременно и вкладывают в банки, и снимают со счетов, то денежная масса существенно измениться не может. Такое изменение может произойти только в том случае, если Центральный банк изменит норму обязательных резервов, что повлияет на кредитные возможности банков и величину банковского мультипликатора, поэтому норма обязательных резервов является одним из важных инструментов монетарной политики.

![С помощью 1/rr можно подсчитать величину денежной массы (М) и ее изменение. Изменение предложения денег рассчитывают по формуле: ∆М = D П + D Ш + D IV + D V + … = = D x (1 – rr) + [D x (1 – rr)] x (1 – rr) + [D x (1 – rr)2] x (1 –rr) + [D x (1 – rr)3] x (1 – rr) + [D x (1 – rr)4] x (1 – rr) + … = =](https://prezentacii.org/upload/cloud/18/11/98817/images/thumbs/screen18.jpg "С помощью 1/rr можно подсчитать величину денежной массы (М) и ее изменение. Изменение предложения денег рассчитывают по формуле: ∆М = D П + D Ш + D IV + D V + … = = D x (1 – rr) + [D x (1 – rr)] x (1 – rr) + [D x (1 – rr)2] x (1 –rr) + [D x (1 – rr)3] x (1 – rr) + [D x (1 – rr)4] x (1 – rr) + … = =")

Слайд 18С помощью 1/rr можно подсчитать величину денежной массы (М) и ее изменение. Изменение предложения денег рассчитывают по формуле: ∆М = D П + D Ш + D IV + D V + … = = D x (1 – rr) + [D x (1 – rr)] x (1 – rr) + [D x (1 – rr)2] x (1 –rr) + [D x (1 – rr)3] x (1 – rr) + [D x (1 – rr)4] x (1 – rr) + … = = 800 + 640 + 512 + 409.6 + 327.68 + … = 800 х (1/0.8) = 800 х 5 = 4000 или ∆М = [D x (1 – rr)] x (1/rr) = К х (1/rr) = R изб. х (1/rr) = = 800 х (1/0.8) = 4000 Изменение предложения денег зависит от двух факторов: величины резервов коммерческих банков, выданных в кредит; величины банковского (депозитного) мультипликатора.

состоит из наличных денег и депозитов: М = С + D ЦБ контролирует предложение денег, но не может непосредственно воздействовать на его величину, так как не определяет величину депозитов, а регулирует только величину наличности и величину резервов. Сумма на")

Слайд 19Денежный мультипликатор.

Денежная масса (М1) состоит из наличных денег и депозитов: М = С + D ЦБ контролирует предложение денег, но не может непосредственно воздействовать на его величину, так как не определяет величину депозитов, а регулирует только величину наличности и величину резервов. Сумма наличности и резервов, контролируемых Центральным банком, носит название денежной базы (monetary base) или денег повышенной мощности (high-powered money) и обозначается Н: Н = С + R

: rr = R/D или доле депозитов, помещенных банка")

Слайд 20ЦБ регулирует денежную массу через регулирование денежной базы: Денежная масса = денежная база х денежный мультипликатор.

Чтобы вывести денежный мультипликатор, введем понятия: - норма резервирования rr (отношение величины резервов к величине депозитов): rr = R/D или доле депозитов, помещенных банками в резервы. Она определяется экономической политикой банков и регулирующими их деятельность законами; - норма депонирования сr (отношение наличности к депозитам): сr = С/D. Она характеризует предпочтения населения в распределении денежных средств между наличными деньгами и банковскими депозитами.

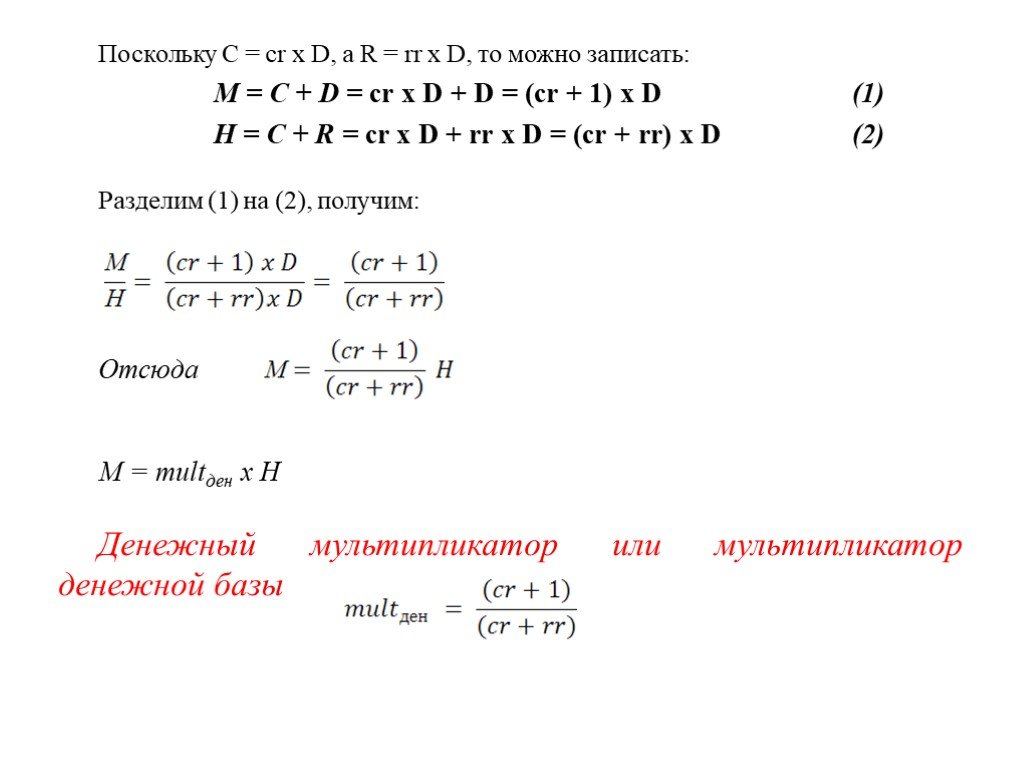

Слайд 21Поскольку С = сr х D, а R = rr х D, то можно записать: М = С + D = сr х D + D = (сr + 1) х D (1) Н = С + R = сr х D + rr х D = (сr + rr) х D (2) Разделим (1) на (2), получим: Отсюда M = multден х Н Денежный мультипликатор или мультипликатор денежной базы

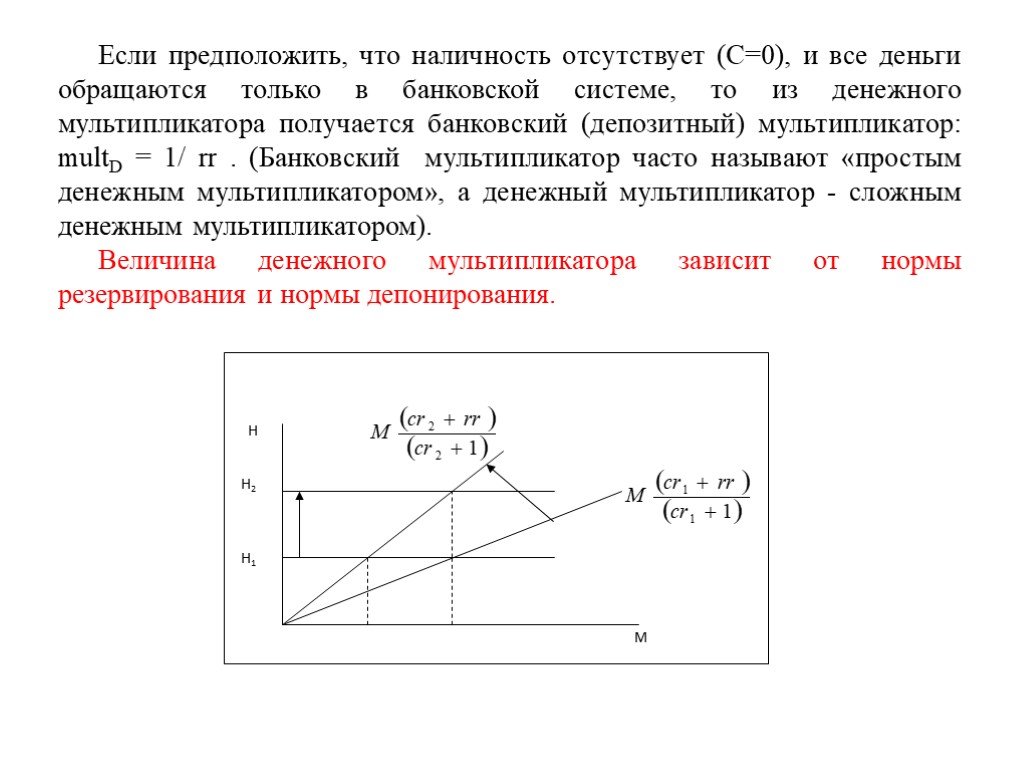

Слайд 22Если предположить, что наличность отсутствует (С=0), и все деньги обращаются только в банковской системе, то из денежного мультипликатора получается банковский (депозитный) мультипликатор: multD = 1/ rr . (Банковский мультипликатор часто называют «простым денежным мультипликатором», а денежный мультипликатор - сложным денежным мультипликатором). Величина денежного мультипликатора зависит от нормы резервирования и нормы депонирования.

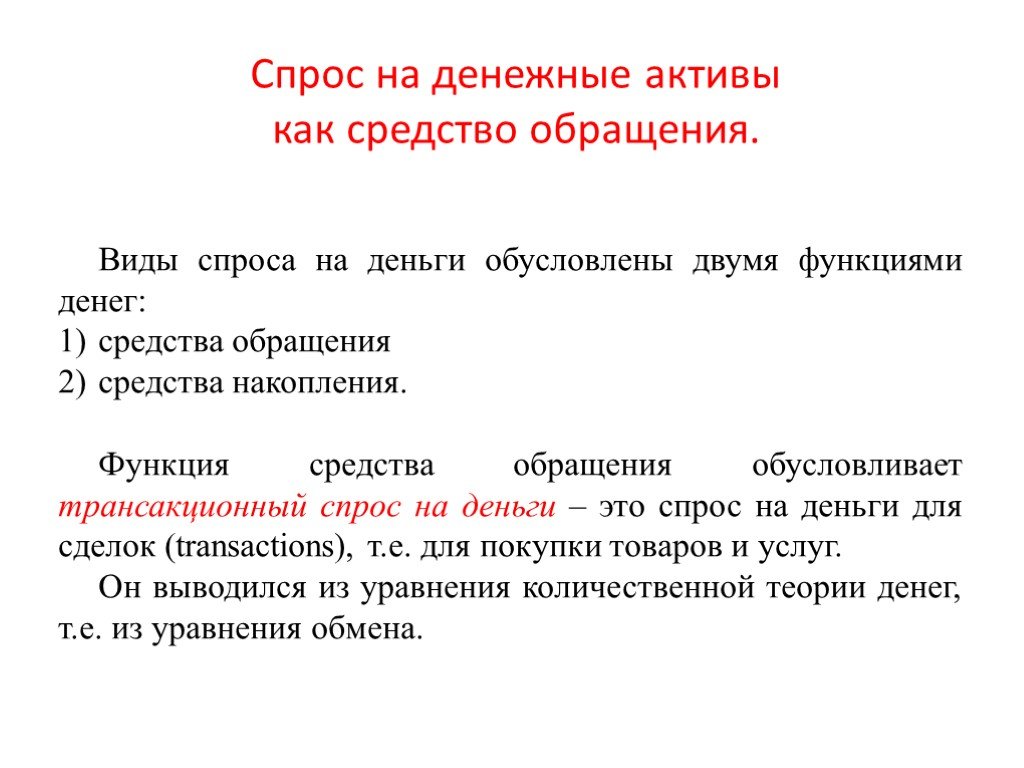

Слайд 23Спрос на денежные активы как средство обращения.

Виды спроса на деньги обусловлены двумя функциями денег: средства обращения средства накопления. Функция средства обращения обусловливает трансакционный спрос на деньги – это спрос на деньги для сделок (transactions), т.е. для покупки товаров и услуг. Он выводился из уравнения количественной теории денег, т.е. из уравнения обмена.

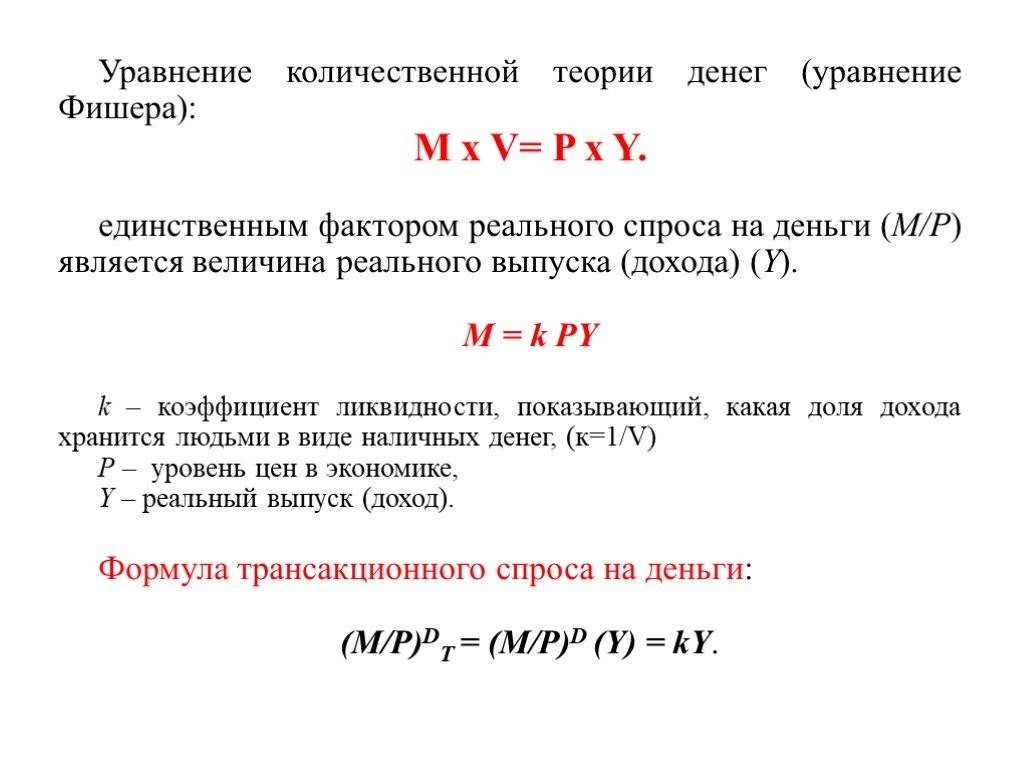

Слайд 24Уравнение количественной теории денег (уравнение Фишера): M x V= P x Y. единственным фактором реального спроса на деньги (M/Р) является величина реального выпуска (дохода) (Y). М = k РY k – коэффициент ликвидности, показывающий, какая доля дохода хранится людьми в виде наличных денег, (к=1/V) Р – уровень цен в экономике, Y – реальный выпуск (доход). Формула трансакционного спроса на деньги: (М/Р)DТ = (М/Р)D (Y) = kY.

Слайд 25Кейнс к трансакционному мотиву спроса на деньги добавил еще 2 мотива спроса на деньги - мотив предосторожности и спекулятивный мотив - и соответственно предложил еще 2 вида спроса на деньги: предусмотрительный и спекулятивный. Предусмотрительный спрос на деньги объясняется тем, что помимо запланированных покупок люди совершают и незапланированные.

, но не увеличивают ее. Определяющим фактором спроса на де")

Слайд 26Спрос на денежные активы как средство накопления

Спекулятивный спрос на деньги обусловлен функцией денег как средства накопления. Однако в качестве финансового актива деньги лишь сохраняют ценность (да и то только в неинфляционной экономике), но не увеличивают ее. Определяющим фактором спроса на деньги как финансовый актив выступает ставка процента. При этом ставка процента выступает альтернативными издержками хранения наличных денег. Спрос на деньги отрицательно зависит от ставки процента, поэтому кривая спекулятивного спроса на деньги имеет отрицательный наклон. Такое объяснение спекулятивного мотива спроса на деньги, предложенное Кейнсом, носит название теории предпочтения ликвидности.

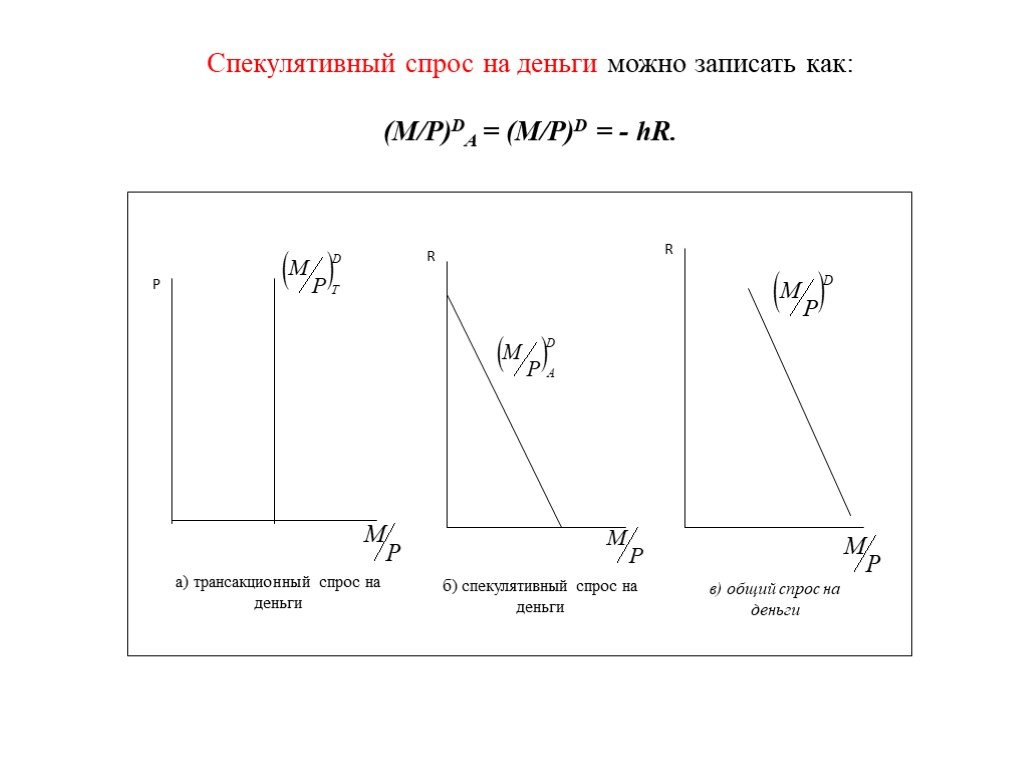

Слайд 27Спекулятивный спрос на деньги можно записать как: (M/P)DA = (M/P)D = - hR.

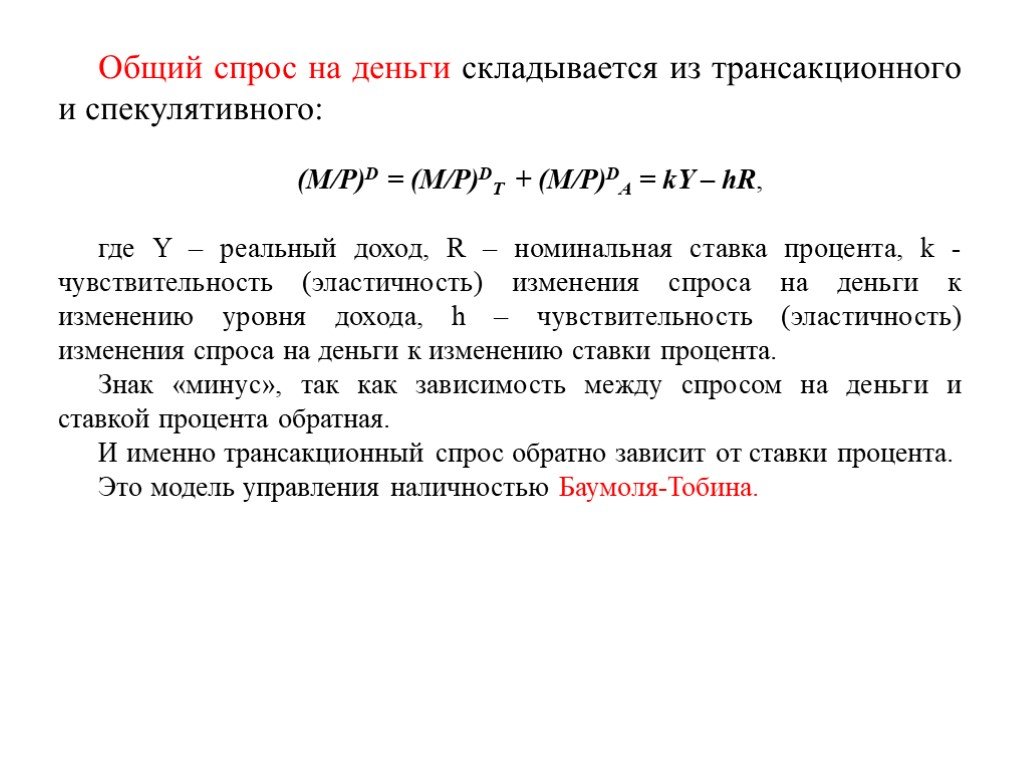

Слайд 28Общий спрос на деньги складывается из трансакционного и спекулятивного: (M/P)D = (M/P)DТ + (M/P)DA = kY – hR, где Y – реальный доход, R – номинальная ставка процента, k - чувствительность (эластичность) изменения спроса на деньги к изменению уровня дохода, h – чувствительность (эластичность) изменения спроса на деньги к изменению ставки процента. Знак «минус», так как зависимость между спросом на деньги и ставкой процента обратная. И именно трансакционный спрос обратно зависит от ставки процента. Это модель управления наличностью Баумоля-Тобина.

")

Слайд 29Графики спроса и предложения на денежные активы

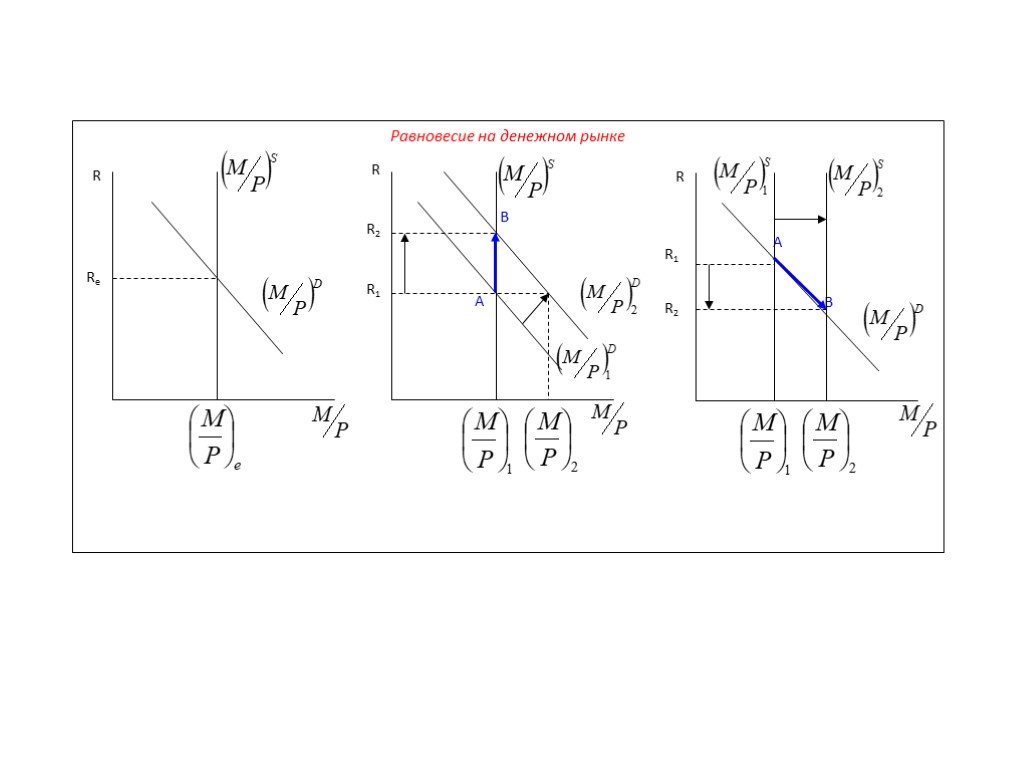

Равновесие денежного рынка устанавливается автоматически за счет изменения ставки процента. Предложение денег контролирует центральный банк, поэтому можно изобразить кривую предложения денег как вертикальную, т.е. не зависящую от ставки процента (М/Р)S. Спрос на деньги отрицательно зависит от ставки процента, поэтому он может быть изображен кривой, имеющей отрицательный наклон (М/Р)D.

Если повышается спрос на деньги – кривая (М/Р)D1 сдвигается вправо-вверх до (М/Р)D2. В результате равновесная ставка процента повысится от R1 до R2. Экономический механизм установления равновесия на денежном рынке объясняется с помощью кейнсианской теории")

Слайд 31Последствия равновесия на денежном рынке: 1) Если повышается спрос на деньги – кривая (М/Р)D1 сдвигается вправо-вверх до (М/Р)D2. В результате равновесная ставка процента повысится от R1 до R2. Экономический механизм установления равновесия на денежном рынке объясняется с помощью кейнсианской теории предпочтения ликвидности. Если в условиях неизменной величины предложения денег спрос на наличные деньги увеличивается, люди, имеющие, как правило, портфель финансовых активов, т.е. определенное сочетание денежных и неденежных финансовых активов (например, облигаций), испытывая нехватку наличных денег, начинают продавать облигации. Предложение облигаций на рынке облигаций увеличивается и превышает спрос, поэтому цена облигаций падает, а цена облигации, как уже было доказано, находится в обратной зависимости со ставкой процента, следовательно, ставка процента растет. Этот механизм можно записать в виде логической цепочки:

и будет израсходована для покупки")

Слайд 32Рассмотрим теперь последствия изменения предложения денег для равновесия денежного рынка. При росте предложения денег у людей увеличивается количество наличных денег на руках, однако часть этих денег будет относительно излишней (ненужной для покупки товаров и услуг) и будет израсходована для покупки приносящих доход ценных бумаг (например, облигаций). На рынке облигаций повысится спрос на облигации, поскольку все их захотят купить. Рост спроса на облигации в условиях их неизменного предложения приведет к росту цены облигаций. А поскольку цена облигации находится в обратной зависимости со ставкой процента, то ставка процента упадет. Запишем логическую цепочку: Итак, рост предложения денег ведет к снижению ставки процента. Низкая ставка процента означает, что альтернативные издержки хранения наличных денег низкие, поэтому люди будут увеличивать количество наличных денег, и величина спроса на деньги увеличится от (М/Р)1 до (М/Р)2 (движение из точки А в точку В вдоль кривой спроса на деньги (М/Р)D).

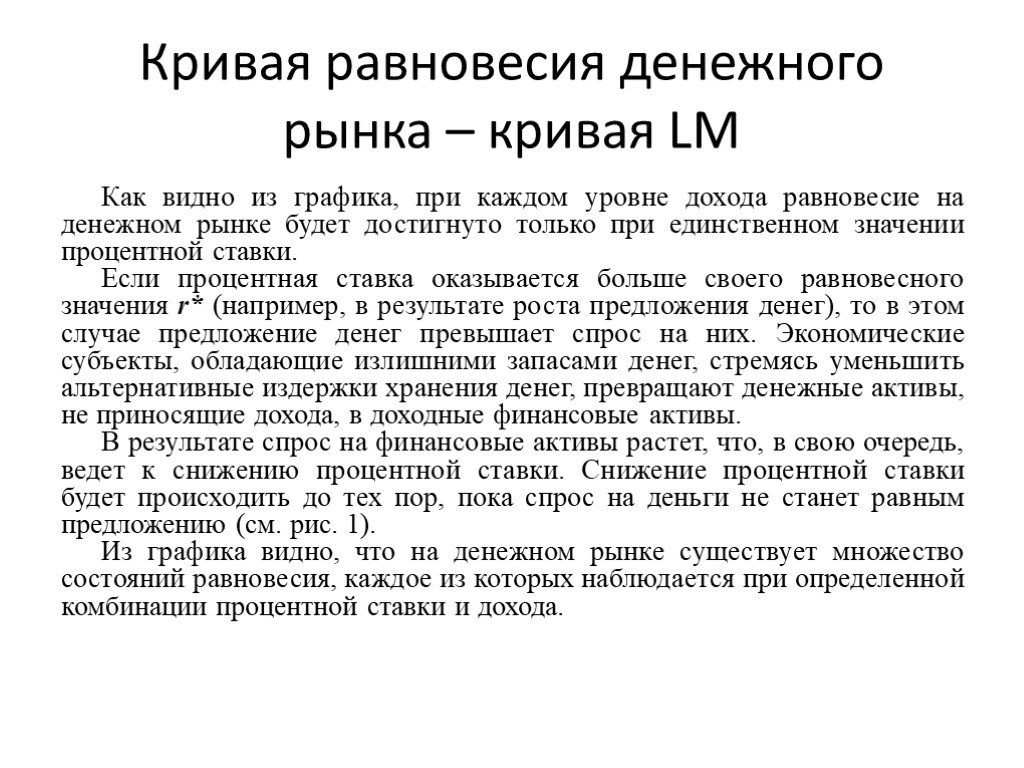

Слайд 33Кривая равновесия денежного рынка – кривая LM

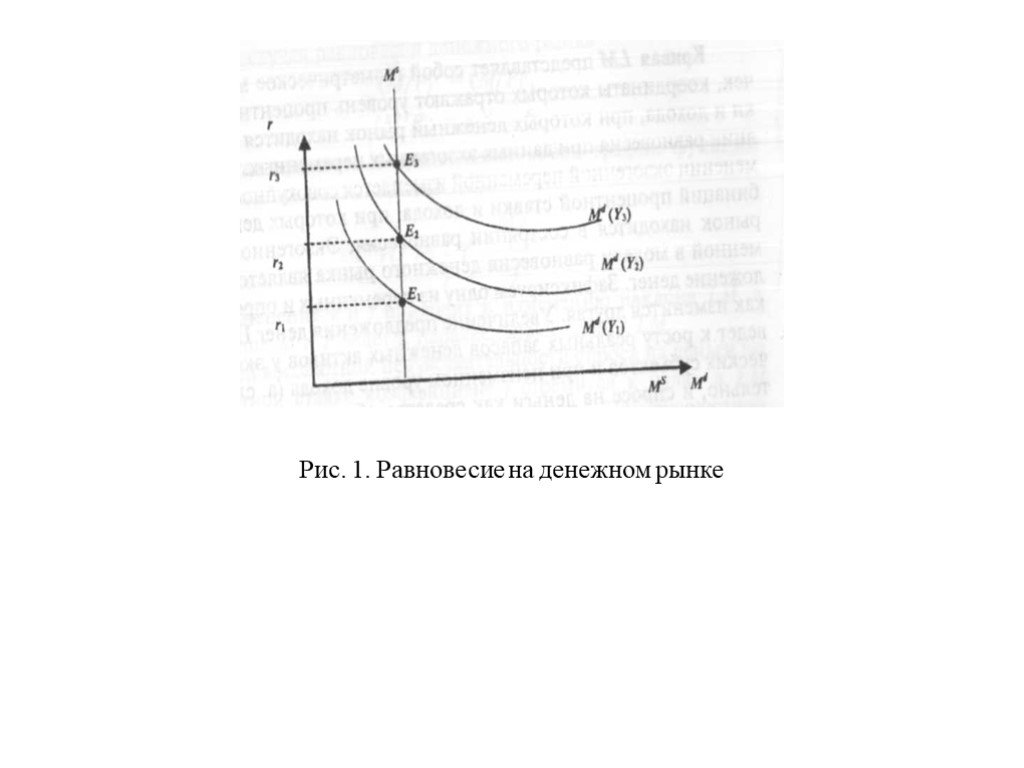

Как видно из графика, при каждом уровне дохода равновесие на денежном рынке будет достигнуто только при единственном значении процентной ставки. Если процентная ставка оказывается больше своего равновесного значения r* (например, в результате роста предложения денег), то в этом случае предложение денег превышает спрос на них. Экономические субъекты, обладающие излишними запасами денег, стремясь уменьшить альтернативные издержки хранения денег, превращают денежные активы, не приносящие дохода, в доходные финансовые активы. В результате спрос на финансовые активы растет, что, в свою очередь, ведет к снижению процентной ставки. Снижение процентной ставки будет происходить до тех пор, пока спрос на деньги не станет равным предложению (см. рис. 1). Из графика видно, что на денежном рынке существует множество состояний равновесия, каждое из которых наблюдается при определенной комбинации процентной ставки и дохода.

Слайд 34Рис. 1. Равновесие на денежном рынке

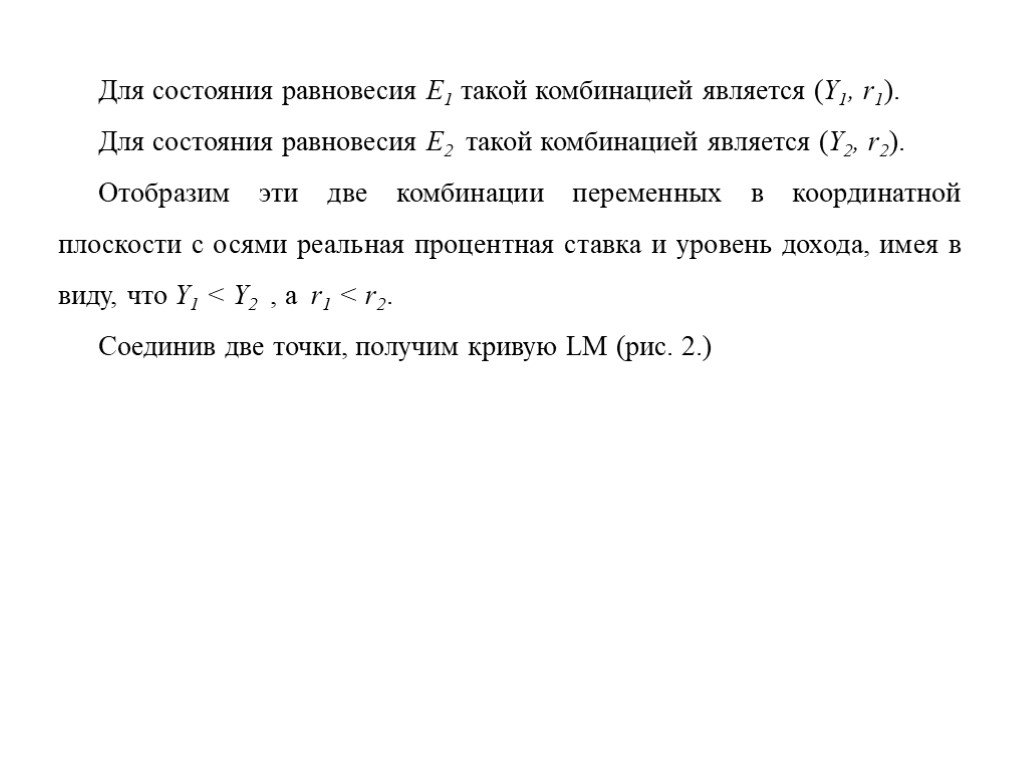

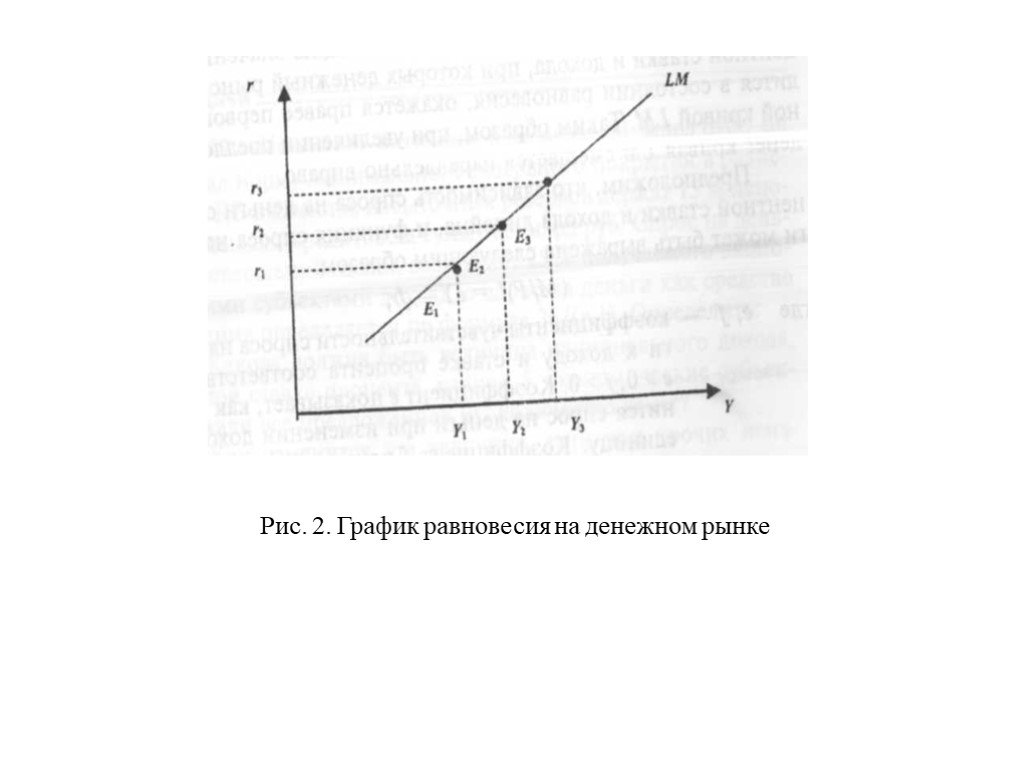

Слайд 35Для состояния равновесия Е1 такой комбинацией является (Y1, r1). Для состояния равновесия Е2 такой комбинацией является (Y2, r2). Отобразим эти две комбинации переменных в координатной плоскости с осями реальная процентная ставка и уровень дохода, имея в виду, что Y1

Слайд 36Рис. 2. График равновесия на денежном рынке

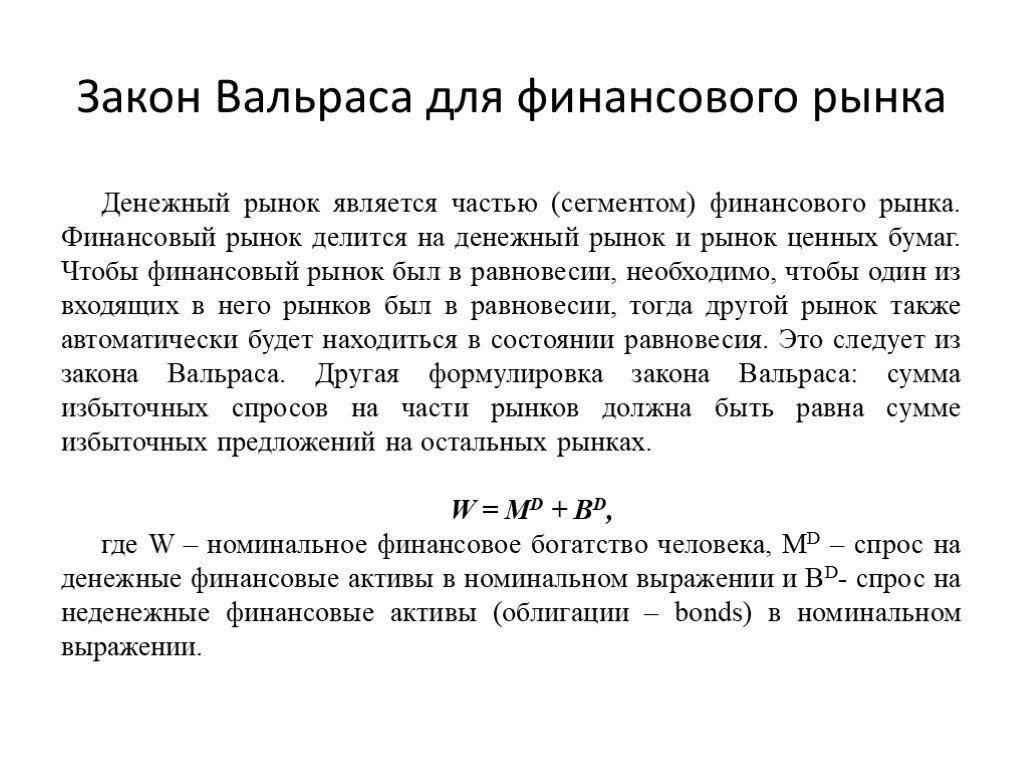

Слайд 37Закон Вальраса для финансового рынка

Денежный рынок является частью (сегментом) финансового рынка. Финансовый рынок делится на денежный рынок и рынок ценных бумаг. Чтобы финансовый рынок был в равновесии, необходимо, чтобы один из входящих в него рынков был в равновесии, тогда другой рынок также автоматически будет находиться в состоянии равновесия. Это следует из закона Вальраса. Другая формулировка закона Вальраса: сумма избыточных спросов на части рынков должна быть равна сумме избыточных предложений на остальных рынках. W = MD + BD, где W – номинальное финансовое богатство человека, MD – спрос на денежные финансовые активы в номинальном выражении и BD- спрос на неденежные финансовые активы (облигации – bonds) в номинальном выражении.

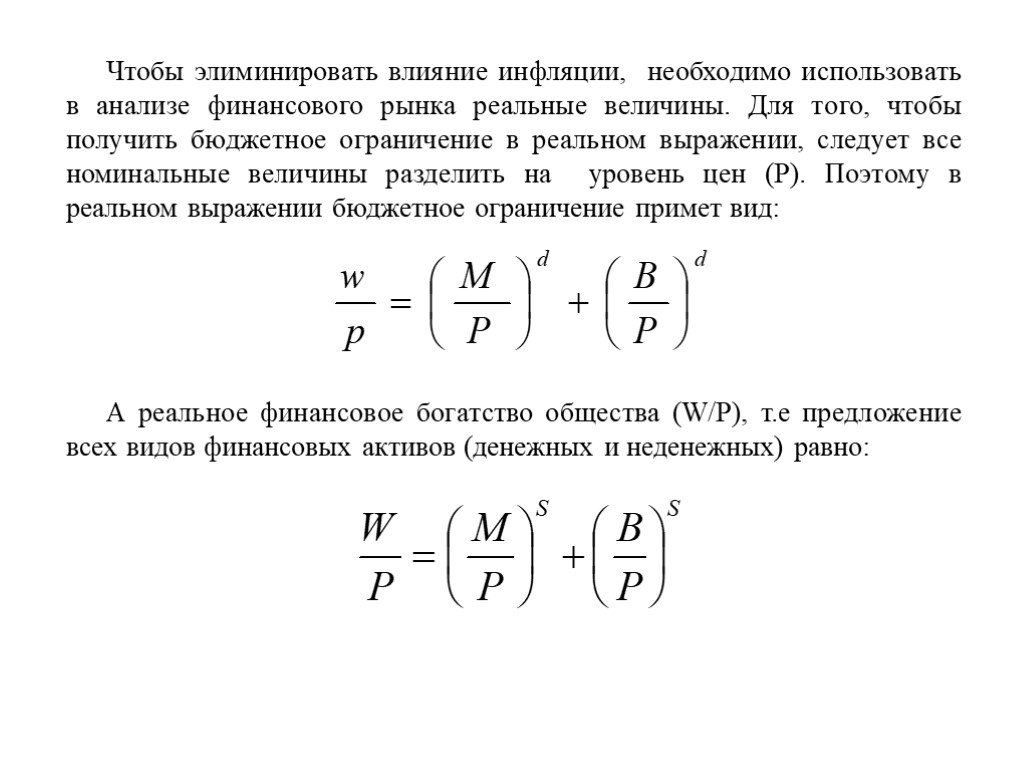

. Поэтому в реальном выражении бюджетное ограничение примет в")

Слайд 38Чтобы элиминировать влияние инфляции, необходимо использовать в анализе финансового рынка реальные величины. Для того, чтобы получить бюджетное ограничение в реальном выражении, следует все номинальные величины разделить на уровень цен (Р). Поэтому в реальном выражении бюджетное ограничение примет вид: А реальное финансовое богатство общества (W/P), т.е предложение всех видов финансовых активов (денежных и неденежных) равно:

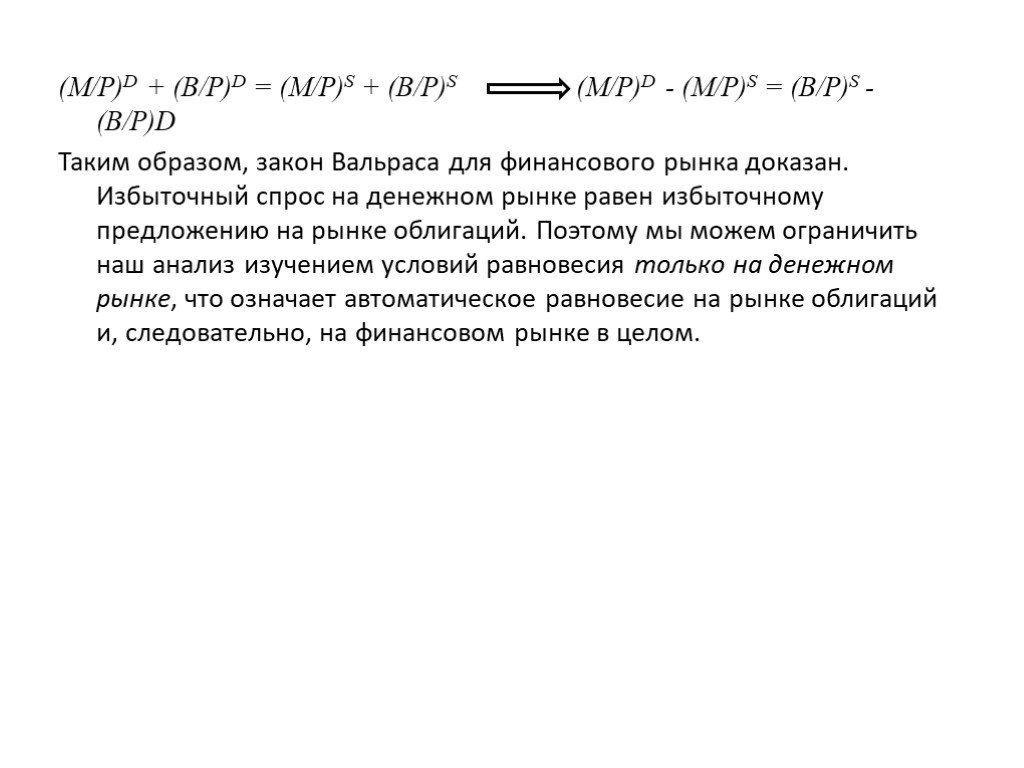

Слайд 39(M/P)D + (B/P)D = (M/P)S + (B/P)S (M/P)D - (М/P)S = (B/P)S - (B/P)D Таким образом, закон Вальраса для финансового рынка доказан. Избыточный спрос на денежном рынке равен избыточному предложению на рынке облигаций. Поэтому мы можем ограничить наш анализ изучением условий равновесия только на денежном рынке, что означает автоматическое равновесие на рынке облигаций и, следовательно, на финансовом рынке в целом.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39