Презентация "Страховые взносы" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

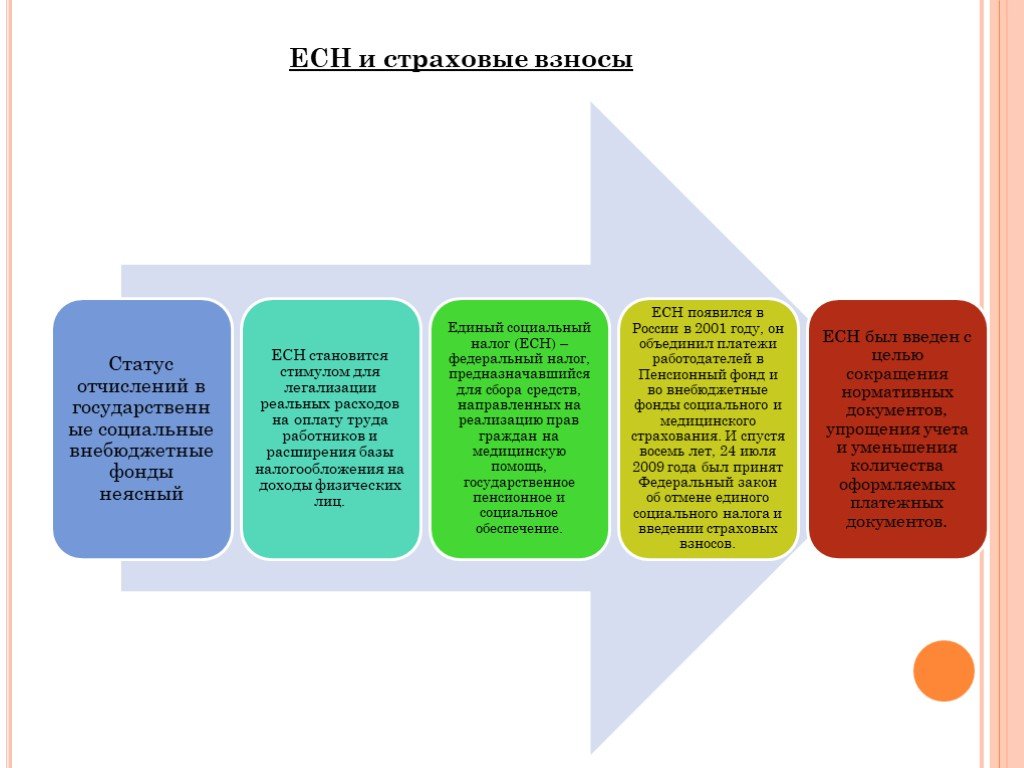

Слайд 2 Слайд 3

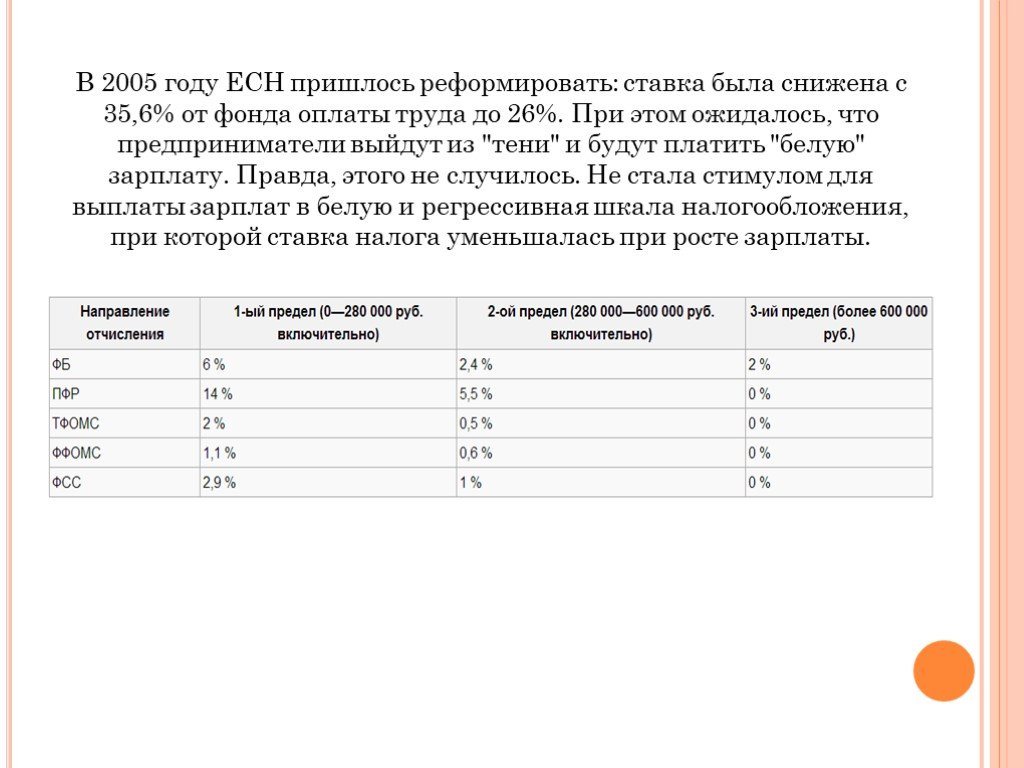

Слайд 3 Слайд 4

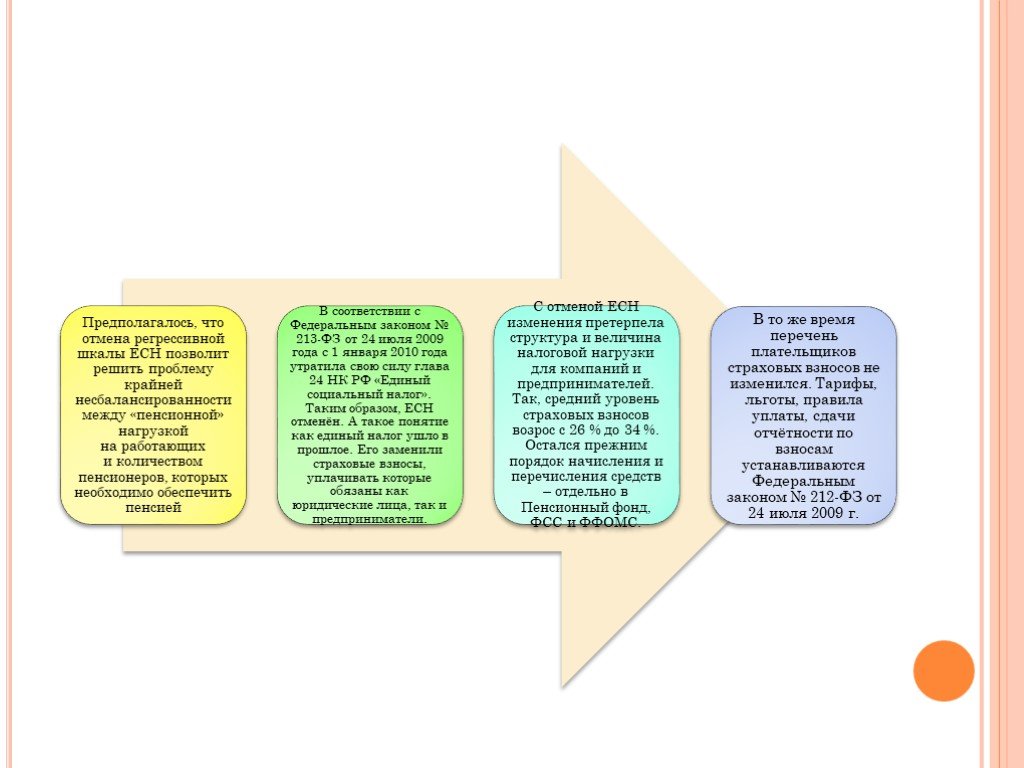

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25Презентацию на тему "Страховые взносы" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 25 слайд(ов).

Слайды презентации

Список похожих презентаций

Страховые пенсии в РФ

Виды пенсионных систем. - по старости, в т.ч. пенсии назначаемые ранее 55, 60 лет (досрочные пенсии по старости); - по инвалидности; - по случаю потери ...

Страховые компании

Страховщики - юридические лица, созданные в соответствии с законодательством Российской Федерации для осуществления страхования, перестрахования, ...

Страховые компании

Страховые компании –. это финансовые посредники контрактно-сберегательного типа, которые специализируются на предоставлении страховых услуг, аккумулируют ...

Управленческая экономика

Оптимизация объемов производства– основные понятия. Под размером предприятия или производственного комплекса мы будем в дальнейшем понимать его производственную ...

Социальное и медицинское страхование населения

Система социальной защиты, основанная на страховых взносах, гарантирующая получение денежного дохода в старости, в случае болезни, инвалидности и ...

Рынок и рыночная экономика

Понятие «Рынок». Рынок – это экономические отношения, связанные с куплей-продажей товаров и услуг, в результате которых формируются спрос, предложение ...

Медицинское страхование в РФ

Медицинское страхование форма социальной защиты интересов населения в охране здоровья, выражающаяся в гарантии оплаты медицинской помощи при возникновении ...

Медицинское страхование

Виды медицинского страхования. Система создаваемых государством правовых, экономических и организационных мер, направленных на обеспечение, при наступлении ...

Медицинские страхование

План. Введение. Базовая программа ОМС. Обязанности страхователя. Ответственность страхователя. Заключение. Литература. Введение Медицинское интересов ...

Имущественное страхование

Согласно ст. 4 Закона «Об организации страхового дела в Российской Федерации» имущественное страхование представляет собой систему отношений между ...

Добровольное медицинское страхование

Виды медицинского страхования. Обязательное медицинское страхование - это гарантия государства по предоставлению бесплатной медицинской помощи каждому ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:3 ноября 2018

Категория:Разные

Содержит:25 слайд(ов)

Поделись с друзьями:

Скачать презентацию