Презентация "Международный стандарт аудита 700 «Формирование мнения и составление заключения о финансовой отчетности»" – проект, доклад

Слайд 1

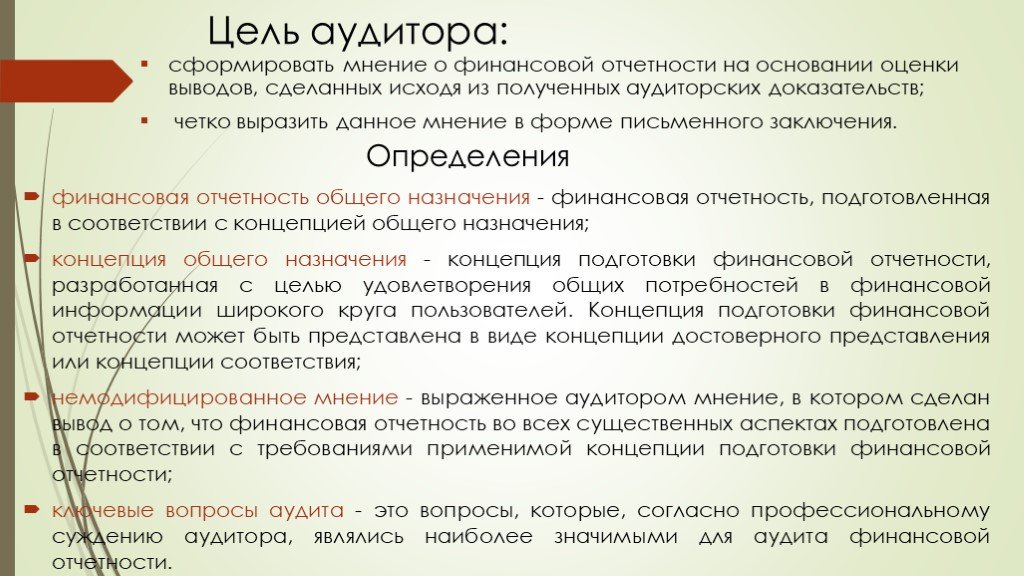

Слайд 1 Слайд 2

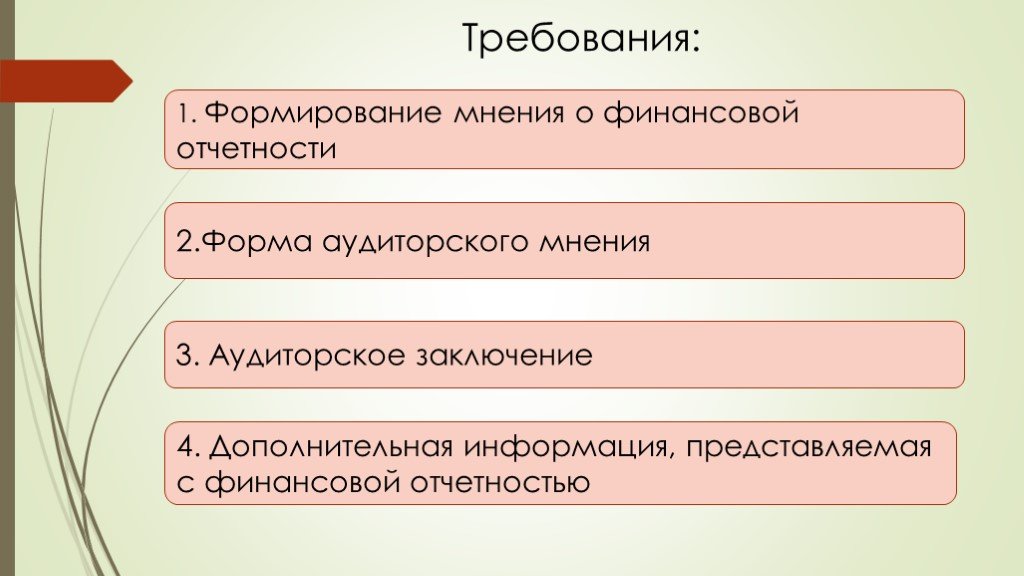

Слайд 2 Слайд 3

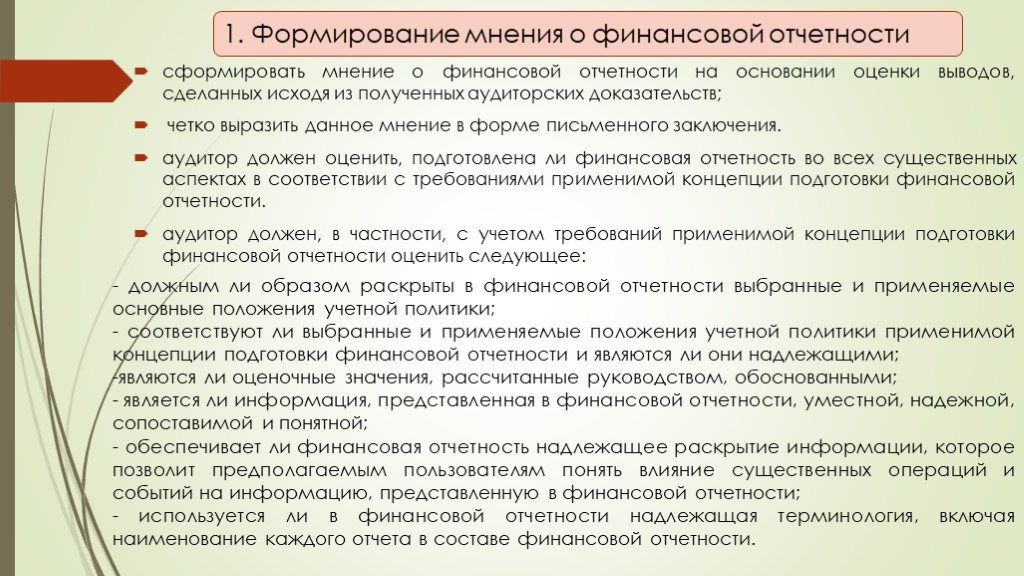

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Международный стандарт аудита 700 «Формирование мнения и составление заключения о финансовой отчетности»" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

МСФО 1 «Представление финансовой отчетности».

Отчет о прибылях и убытках. Отчет о прибылях и убытках показывает эффективность деятельности компании за определенный период. В деловых и инвестиционных ...

Международный стандарт OHSAS 18001:2007:

Разработка:. Спецификация OHSAS была разработана в 1999 г. независимой международной группой органов по стандартизации и сертификации и направлена ...

Международный Олимпийский Комитет

Штаб-квартира. Лозанна (Швейцария). Содержание: Конвенциональная база Структура Участники Персонал, администрация Компетенция Бюджет, финансирование ...

Международный менеджмент

Обзор лекций. Международный менеджмент и глобализация Избранные аспекты внешней торговли Международные стратегии конкуренции и создания материальных ...

Международный кредит

Международный кредит представляет собой одну из форм движения ссудного капитала в сфере международных экономических отношений, связанного с предоставлением ...

9 Ноября – Ежегодный Международный День Против Фашизма и Антисемитизма

Ненависть- это опасная болезнь, которая способна разрушить общество. Она развивается как рак и может быть обезопасена на ранней стадии. В противном ...

Римский брак и его формыКокубинатСпособы заключения брака и расторжения

Брак в Древнем Риме – это священное таинство и опора государства. В богатых семьях большинство браков Древнего Рима заключалось по расчёту: для продолжения ...

Международный трибунал по бывшей Югославии

Международный трибунал для судебного преследования лиц, ответственных за серьезные нарушения международного гуманитарного права, совершенные на территории ...

Международный валютный рынок Forex

Содержание 1. История рынка FOREX………3 2. Участники рынка. …………….6 3. Рынок ФОРЕКС в России ……9. Международный валютный рынок FOREX появился в начале ...

Международный аудит

Тема 10. Учет и аудит в Азии. Основные вопросы: Развитие аудита в Китае Становление аудита в Японии Институт дипломированных бухгалтеров-аудиторов ...

Контроль качества аудита в России и за рубежом

Понятие «качество аудита». Первый подход. Качество аудиторских услуг и качество аудиторского заключения является прямым результатом профессиональной ...")

Инвентаризация – основной метод, контроля и аудита имущества и обязательств организации (на примере ООО «МебельАрт»)

Цель работы - исследование инвентаризации как основной метод учета, контроля и аудита имущества и обязательств организации для разработки рекомендаций ...

Изучение общественного мнения в вопросе выгула собак

Авторы: Лавренов Николай и Лавренова Алена, ученики 7д класса Руководитель: Стольникова Светлана Игоревна, учитель биологии. Когда гуляем во дворе, ...

Золотой стандарт реабилитации

Международный Российско-Китайский проект в области реабилитации детей с церебральной патологией и сопутствующими нарушениями: «Золотой стандарт реабилитации ...

Международный рынок услуг

транспорт связь поездки строительство. Компьютерные и информационные услуги. лицензионные услуги. рекреационные услуги. культурные услуги. правительственные ...")

Международный валютный фонд (МВФ)

Государства — члены МВФ. МВФ предоставляет кратко- и среднесрочные кредиты при дефиците платёжного баланса государства. Официальные цели МВФ. «способствовать ...

Международный день Матери -Земли

22 апреля отмечается международный день Матери-Земли. Праздник был установлен на 63-й сессии Генеральной Ассамблеи ООН 22 апреля 2009 года, ее соавторами ...

Механизмы формирования общественного мнения

План:. 1. Э.Ноэль-Нойман 2. Издание Книги «Общественное мнение. Открытие спирали молчания» 3. Содержание работы 4.Эффект попутчиков 5.Спираль молчания ...

Международный день против фашизма, расизма и антисемитизма

9 ноября по инициативе Европейской сети против национализма, расизма, фашизма и в поддержку мигрантов и беженцев (UNITED), объединяющей более 560 ...

Порядок приёма на работу. Порядок заключения и расторжения трудового договора.

1. Трудовые правоотношения. Трудовые правоотношения – это отношения между работником и работодателем, основанные на трудовом договоре и регулируемые ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:20 октября 2018

Категория:Разные

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию