Презентация "Налоги. Характеристика" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

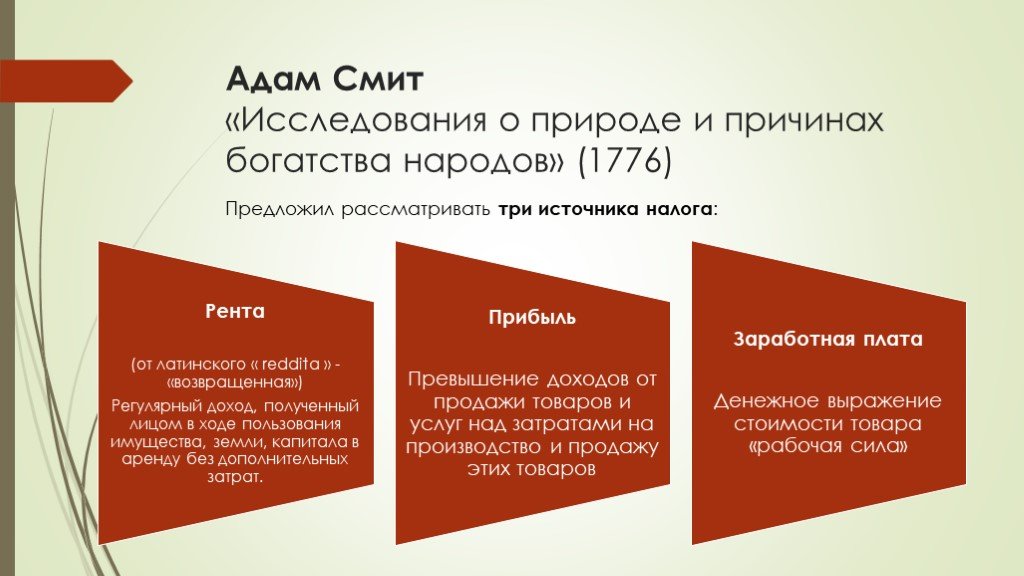

Слайд 2 Слайд 3

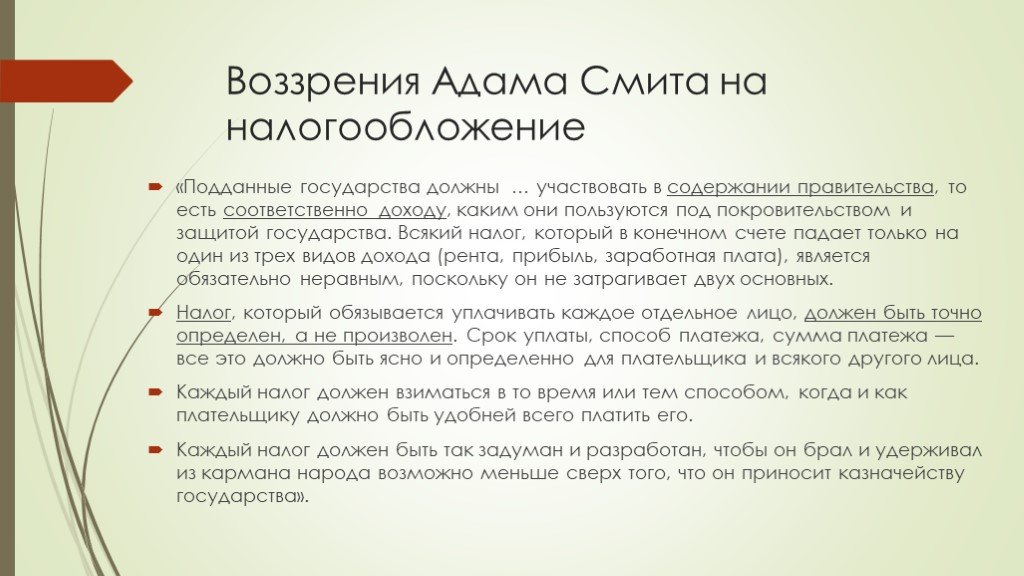

Слайд 3 Слайд 4

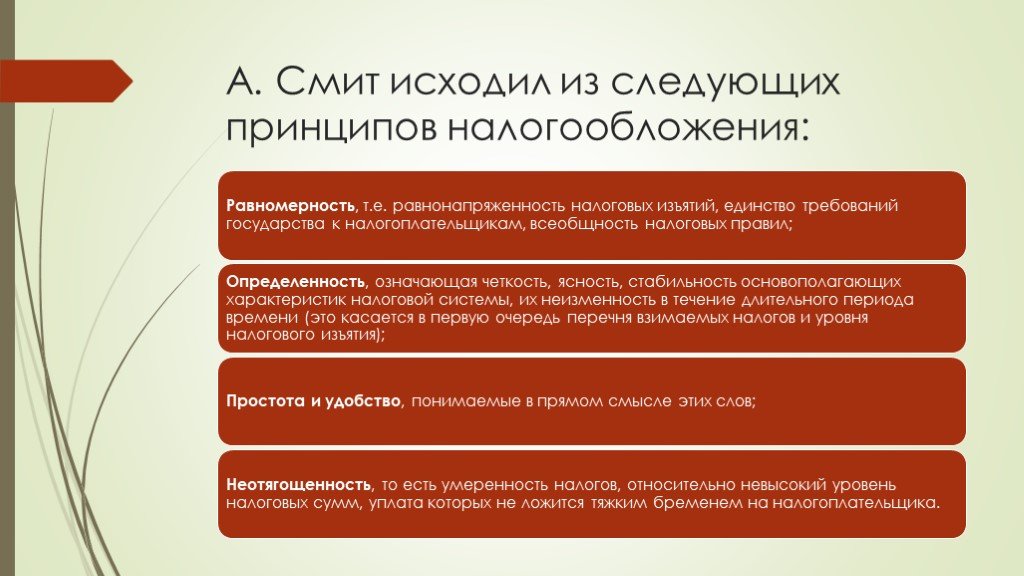

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30Презентацию на тему "Налоги. Характеристика" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 30 слайд(ов).

Слайды презентации

Список похожих презентаций

Характеристика центробежного насоса

Рис. 2.1. Характеристика насоса НМ 10000 – 210 со сменным ротором на подачу 12500 м3/ч, n= 50 с-1 (3000 об/мин). (2.8) (2.9) (2.10) где Но – напор ...

Характеристика Тараса Бульбы

Характеристика Остапа. Остап – старший сын Тараса Бульбы. Он вместе со своим младшим братом Андрием окончил Киевскую бурсу. Остапу знания давались ...

Характеристика уровней речевого развития при ОНР

I уровень развития речи. «Отсутствие общеупотребительной речи» характеризуется полным или почти полным неумением пользоваться обычными речевыми средствами ...

Характеристика предприятий общественного питания Орловской области

Перечень предприятий общественного питания. На 01.01.2015г в городе Орле осуществляют деятельность 466 предприятий общественного питания, в том числе: ...

Характеристика предприятия и его деятельности

Характеристика предприятия и его деятельности. Предприятие "Zig-Zag" является розничным подразделением ООО "Точка ” колесных литых и штампованных ...

Характеристика лидерства

Лидерство – это способность человека оказывать влияние на людей и тем самым направлять их действия для достижения конкретных целей. Лидер - член группы, ...

Характеристика мотивации

Мотивация это:. Процесс побуждения человека к определённой деятельности с помощью внутри личностных и внешних факторов. Мотивация является базовым ...

Характеристика и логопедическая коррекция оптической дислексии

Характеристика оптической дислексии. Дислексия – частичное расстройство процесса овладения чтением, проявляющееся в многочисленных повторяющихся ошибках ...

Характеристика Камчатского края

Камчатский край образован 1 июля 2007 года в результате объединения Камчатской области и Корякского автономного округа. Климатические особенности ...

Характеристика гостиничных услуг

Под услугой понимается полезная деятельность, не создающая материальных ценностей, направленных на удовлетворение тех или иных потребностей. Российский ...

Характеристика Борисовского района

Начальник отдела культуры-Ленкина Алла Георгиевна Юридический адрес: 222120 Минская область, г.Борисов, пр. Революции, 37 тел/факс: 73 44 16, e-meil:rok-borisov@tut.by. ...

Тема: Налоги в Республике Казахстан

Кодекс Республики Казахстан "О налогах и других обязательных платежах в бюджет". Вступил в силу с 1 января 2009, утвержден и подписан Президентом ...

Налоги и налогообложение вчера и сегодня

Налоговая система появилась одновременно с появлением государства «В налогах воплощено экономически выраженное существование государства» Карл Маркс. ...

Налоги

+ картинки и текст в ворд. ПОНЯТИЕ НАЛОГОВОЙ СИСТЕМЫ. Налоги - обязательные и безэквивалентные платежи, уплачиваемые налогоплательщиками в бюджет ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:8 октября 2019

Категория:Разные

Содержит:30 слайд(ов)

Поделись с друзьями:

Скачать презентацию