Презентация "Экономическая сущность налогов" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

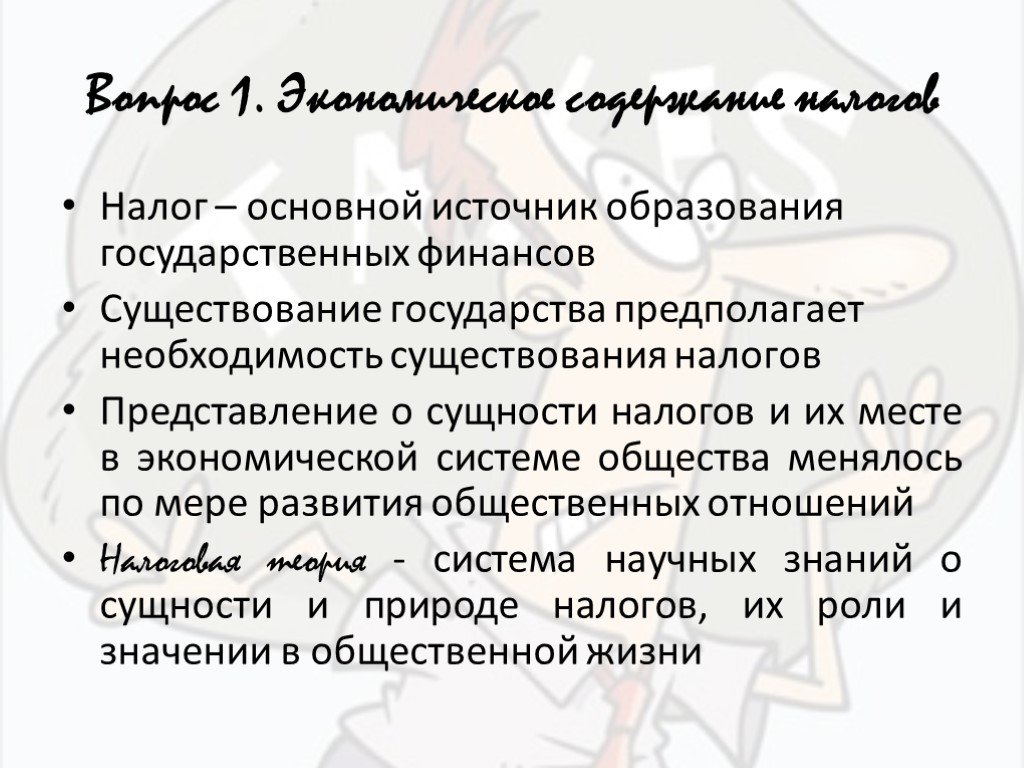

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19Презентацию на тему "Экономическая сущность налогов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Разные. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 19 слайд(ов).

Слайды презентации

Список похожих презентаций

Тема «Социально-экономическая сущность бюджета»

Бюджет – категория экономическая. Бюджет по своей природе является экономическим базисом государства. Любые колебания или изменения этого базиса приводят ...

Экономическая сущность страхования

Основные субъекты страхования. Страховщик Страхователь. Застрахованное лицо. Основные понятия страхования. Страховщик — юридическое лицо, имеющее ...

Функции налогов

Сущность и внутреннее содержание налогов проявляются в их функциях, в той «работе», которую они выполняют. Различают следующие функции налогов : фискальную; ...

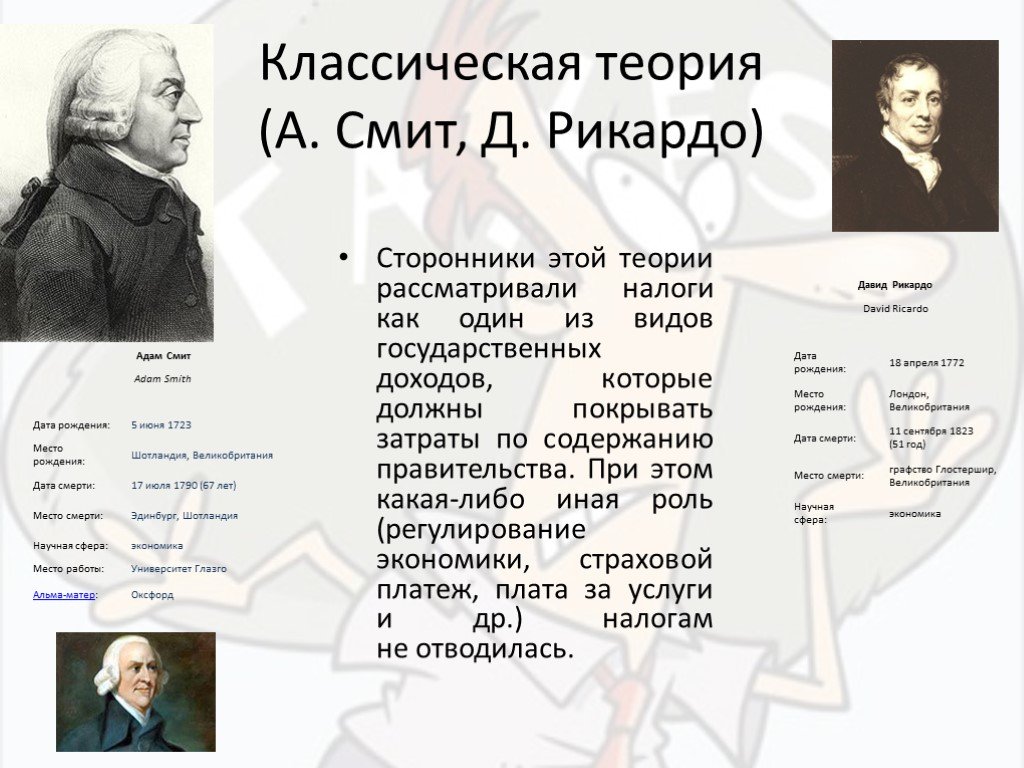

Теории налогов

Представление о сущности налогов и их месте в экономической системе общества менялось по мере развития общественных отношений. Полноценное теоретическое ...

Тема: Эффективность менеджмента1. понятие и сущность «эффективности».2.факторы и показатели эффективности менеджмента

1. понятие и сущность «эффективности» менеджмента. «Показатель качества управления – обычные люди, делающие необычные вещи» П. Друкер. основные составные ...

Тема: «Понятие и сущность этики, морали и нравственности»

Этика — система норм нравственного поведения человека или принципы его нравственного поведения. Мораль (от лат. — нравственный) — это система этических ...

Рынок: сущность, причины и условия возникновения

Рынок как экономический механизм формировался на протяжении тысячелетий, в течение которых менялось и содержание самого понятия. Рынок - это система ...

Становление и сущность товарного производства

Оглавление. Введение Товарное производство. Товар и его свойства. Деньги как категория товарного производства. Рынок. Субъекты и объекты рынка Заключение. ...

Кредит: сущность, функции, формы.

Кредит. Кредит - предоставление денег или товаров в долг, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент ...

История становления, сущность и содержание профессиональной этики

Вопросы лекции:. Сущность и содержание профессиональной этики. История становления профессиональной этики. ЛИТЕРАТУРА. Гусейнов А., Иррлитц Г. Краткая ...

Инвестиции: сущность и цели

инвестициИ: сущность, цели. Инвестиции представляют собой все виды вложения капитала в форме имущественных, интеллектуальных и иных ценностей в экономические ...

Деятельностный подход и его сущность

Деятельностный подход в психологии или теория деятельности - относительно недавно созданная психологическая школа (1920-1930 гг.). Она являет собой ...

1. История возникновения и сущность предпринимательства

1.1. Сущность предпринимательства. Предприниматель (Р. Кантильон). человек, принимающий на себя риск, действующий в условиях риска. История и возникновение ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:1 октября 2019

Категория:Разные

Содержит:19 слайд(ов)

Поделись с друзьями:

Скачать презентацию