Слайд 1Сбалансированность бюджетов

Юридический факультет СПбГУ, 2012

Слайд 2Дефицит и профицит бюджета: понятие (ст. 6 БК РФ)

Профицит бюджета - превышение доходов бюджета над его расходами. Дефицит бюджета - превышение расходов бюджета над его доходами: плановый кассовый

Слайд 3Принцип сбалансированности бюджета (ст. 33 БК РФ)

Расходы ≤ доходы + поступления источников финансирования дефицита Необходимость минимизации размера дефицита бюджета.

Слайд 4Предельные размеры дефицита бюджета: федеральный бюджет (ст. 92.1 БК РФ)

Федеральный бюджет: не более размера ненефтегазового дефицита федерального бюджета Ненефтегазовый дефицит федерального бюджета (ст. 96.7 БК РФ): Это разница между объемом доходов федерального бюджета (без учета нефтегазовых доходов и доходов от управления средства Резервного фонда и Фонда национального благосостояния) и общим объемом расходов федерального бюджета в соответствующем финансовому году Не может быть более 4,7% прогнозируемого в соответствующем финансовом году ВВП (указан в законе о бюджете) (правило вступает в силу 01.01.2013).

. Общее правило: не более 15% утвержденного общего годового объема доходов соответствующего бюджета без учета утвержденного объема безвозмездных поступлений. Для высокодотационных субъектов РФ: не более 10% утвержденного общего")

Слайд 5Предельные размеры дефицита бюджета: бюджет субъекта РФ (ст. 92.1 БК РФ)

Общее правило: не более 15% утвержденного общего годового объема доходов соответствующего бюджета без учета утвержденного объема безвозмездных поступлений. Для высокодотационных субъектов РФ: не более 10% утвержденного общего годового объема доходов соответствующего бюджета без учета утвержденного объема безвозмездных поступлений. Указанные ограничения могут быть превышены при выполнении следующих условий: В составе источников финансирования дефицита утверждены: а) поступления от продажи акций и иных форм участия в капитале, находящихся в собственности субъекта РФ; б) снижения остатков средств на счетах по учету средств бюджета субъекта РФ (включая средства Резервного фонда субъекта РФ); Размер превышения соответствует суммам указанных поступлений и снижения остатков средств на счетах.

. Общее правило: не более 10% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвомездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений Для высокодота")

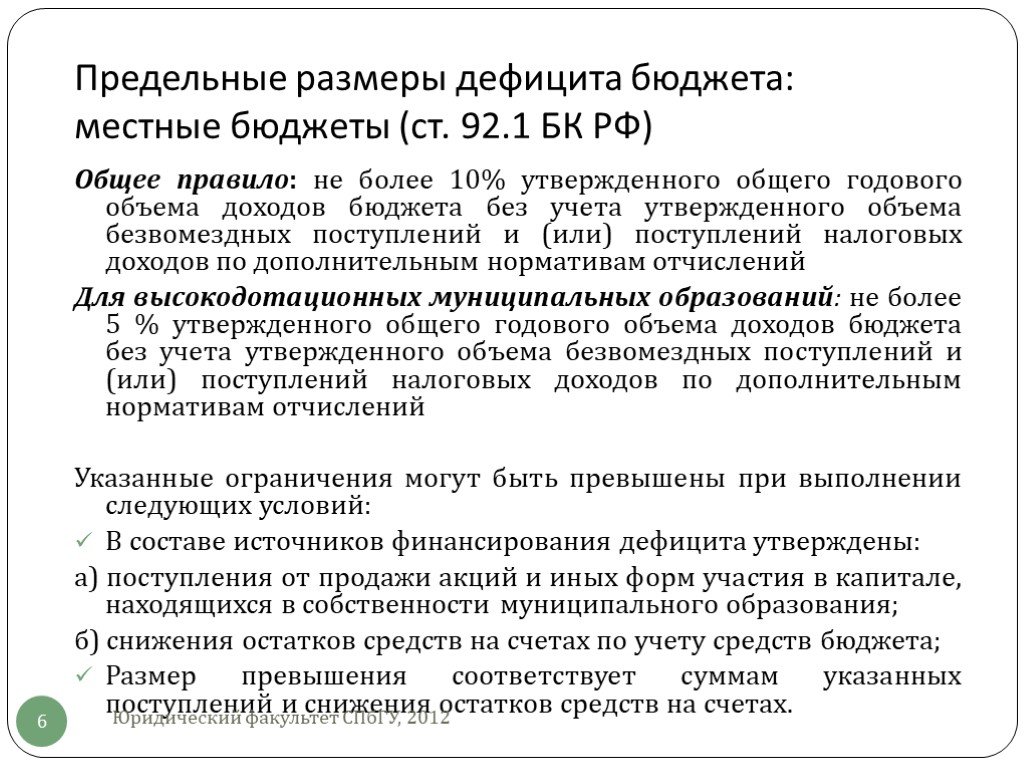

Слайд 6Предельные размеры дефицита бюджета: местные бюджеты (ст. 92.1 БК РФ)

Общее правило: не более 10% утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвомездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений Для высокодотационных муниципальных образований: не более 5 % утвержденного общего годового объема доходов бюджета без учета утвержденного объема безвомездных поступлений и (или) поступлений налоговых доходов по дополнительным нормативам отчислений Указанные ограничения могут быть превышены при выполнении следующих условий: В составе источников финансирования дефицита утверждены: а) поступления от продажи акций и иных форм участия в капитале, находящихся в собственности муниципального образования; б) снижения остатков средств на счетах по учету средств бюджета; Размер превышения соответствует суммам указанных поступлений и снижения остатков средств на счетах.

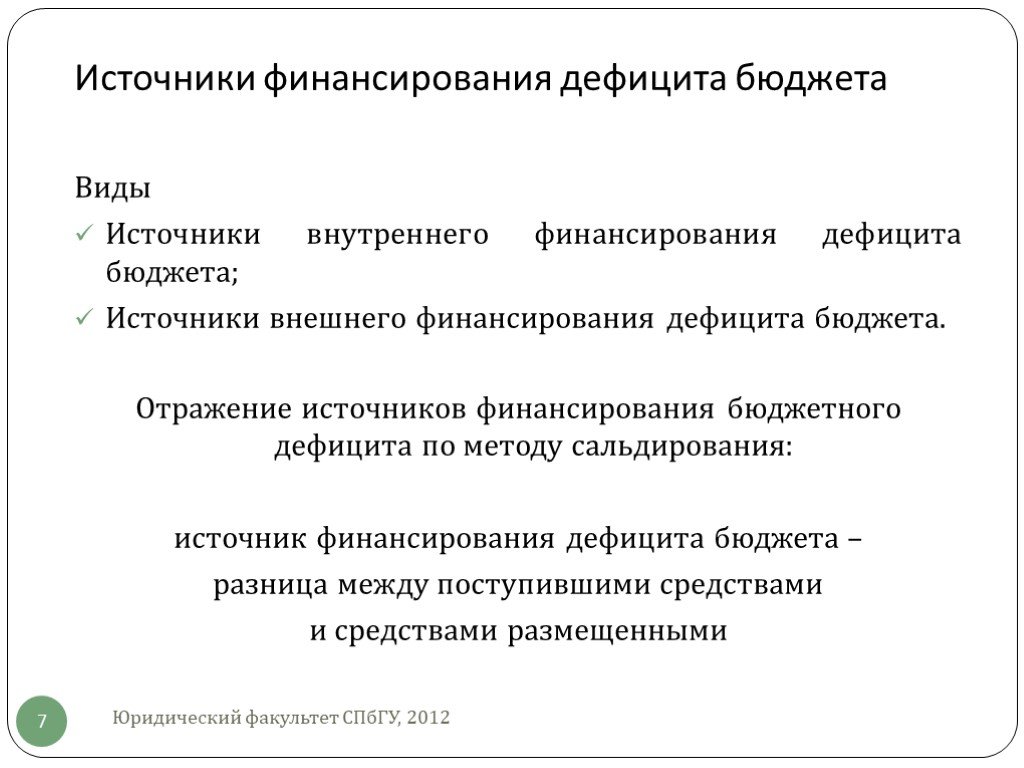

Слайд 7Источники финансирования дефицита бюджета

Виды Источники внутреннего финансирования дефицита бюджета; Источники внешнего финансирования дефицита бюджета. Отражение источников финансирования бюджетного дефицита по методу сальдирования: источник финансирования дефицита бюджета – разница между поступившими средствами и средствами размещенными

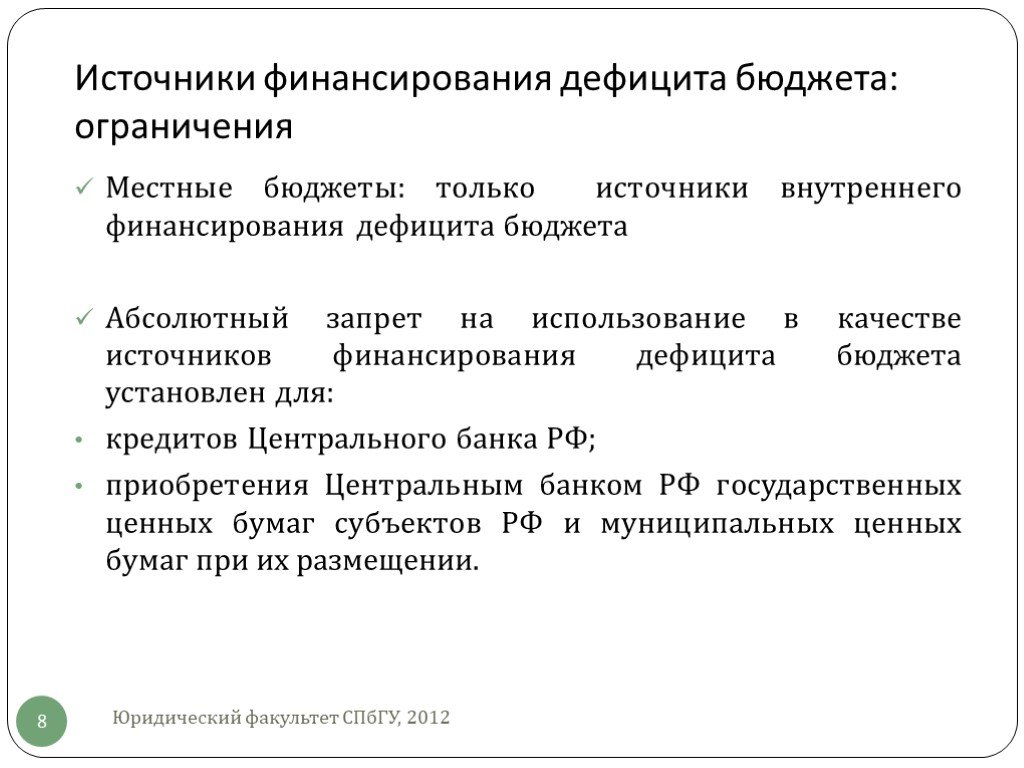

Слайд 8Источники финансирования дефицита бюджета: ограничения

Местные бюджеты: только источники внутреннего финансирования дефицита бюджета Абсолютный запрет на использование в качестве источников финансирования дефицита бюджета установлен для: кредитов Центрального банка РФ; приобретения Центральным банком РФ государственных ценных бумаг субъектов РФ и муниципальных ценных бумаг при их размещении.

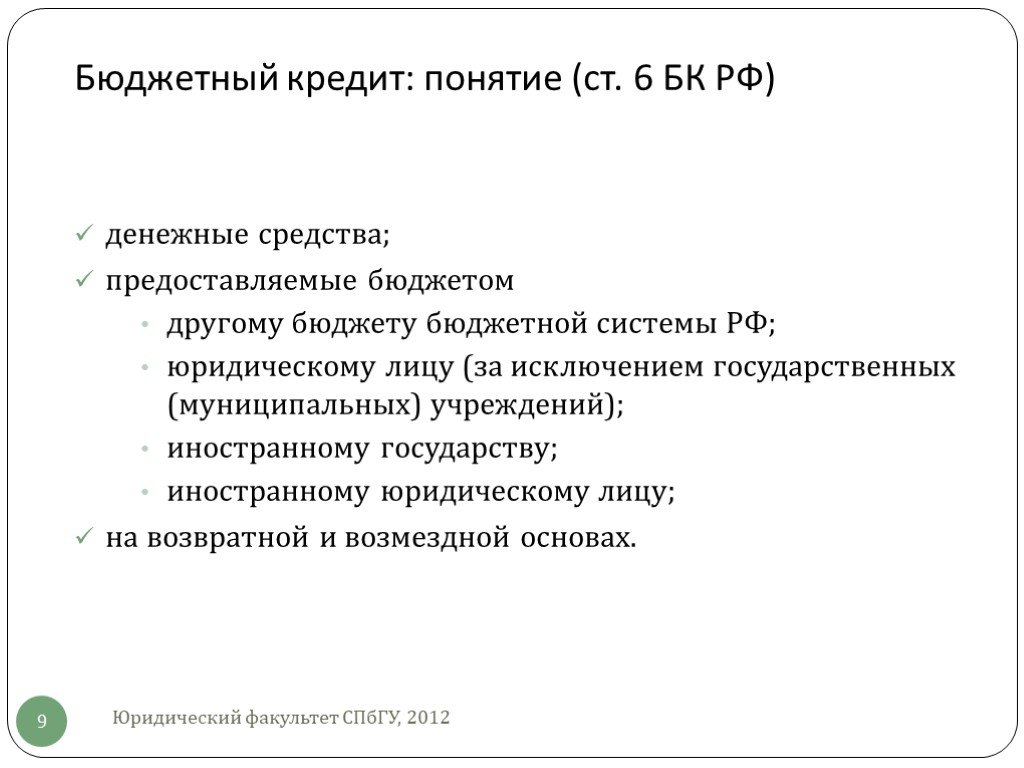

Слайд 9Бюджетный кредит: понятие (ст. 6 БК РФ)

денежные средства; предоставляемые бюджетом другому бюджету бюджетной системы РФ; юридическому лицу (за исключением государственных (муниципальных) учреждений); иностранному государству; иностранному юридическому лицу; на возвратной и возмездной основах.

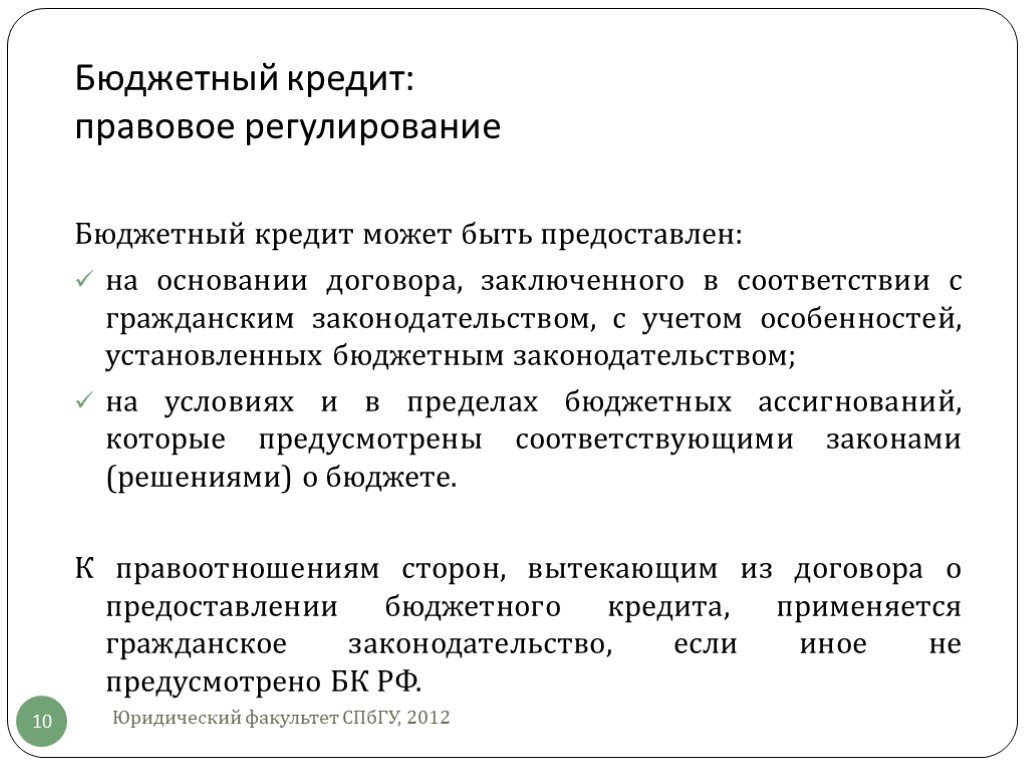

Слайд 10Бюджетный кредит: правовое регулирование

Бюджетный кредит может быть предоставлен: на основании договора, заключенного в соответствии с гражданским законодательством, с учетом особенностей, установленных бюджетным законодательством; на условиях и в пределах бюджетных ассигнований, которые предусмотрены соответствующими законами (решениями) о бюджете. К правоотношениям сторон, вытекающим из договора о предоставлении бюджетного кредита, применяется гражданское законодательство, если иное не предусмотрено БК РФ.

; Отсутствие у заемщика – юридического лица задолженности по обязательным платежам в бюджетную систему РФ, за исключен")

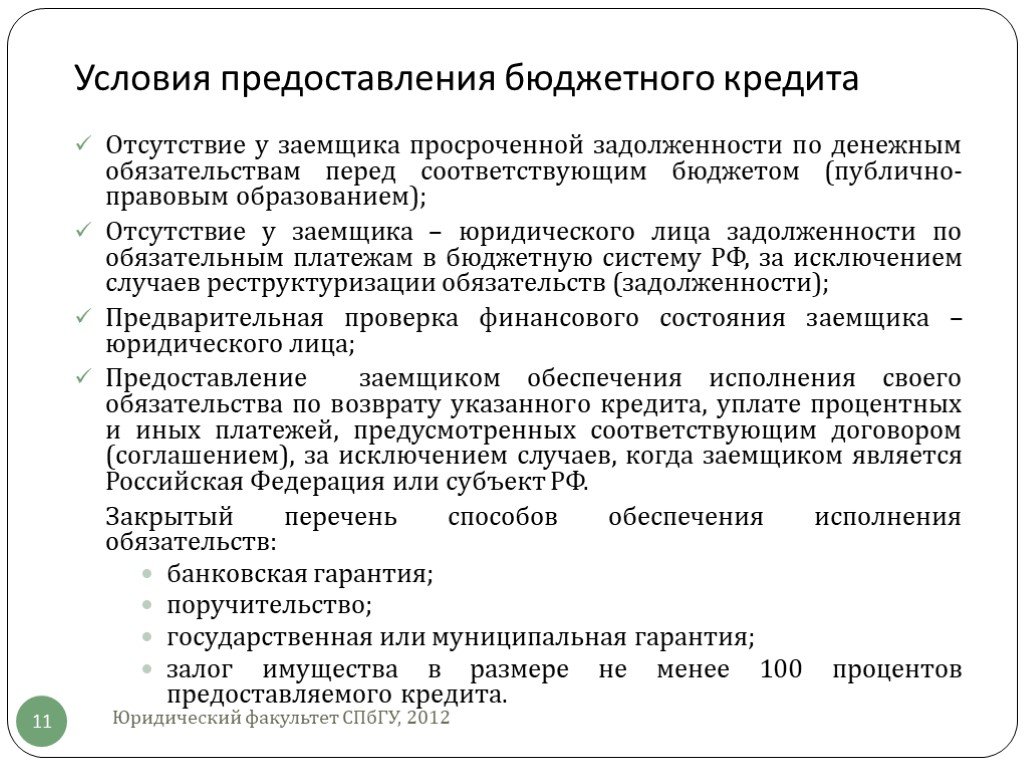

Слайд 11Условия предоставления бюджетного кредита

Отсутствие у заемщика просроченной задолженности по денежным обязательствам перед соответствующим бюджетом (публично-правовым образованием); Отсутствие у заемщика – юридического лица задолженности по обязательным платежам в бюджетную систему РФ, за исключением случаев реструктуризации обязательств (задолженности); Предварительная проверка финансового состояния заемщика – юридического лица; Предоставление заемщиком обеспечения исполнения своего обязательства по возврату указанного кредита, уплате процентных и иных платежей, предусмотренных соответствующим договором (соглашением), за исключением случаев, когда заемщиком является Российская Федерация или субъект РФ. Закрытый перечень способов обеспечения исполнения обязательств: банковская гарантия; поручительство; государственная или муниципальная гарантия; залог имущества в размере не менее 100 процентов предоставляемого кредита.

. Предоставляются с учетом иерархии бюджетной системы; Общее правило: предоставляются на срок до 3 лет; Основания, условия предоставления, использования и возврата устанавливаются в законе (решении) о предоставляющем бюджете;")

Слайд 12Бюджетные кредиты бюджетам субъектов РФ и местным бюджетам (ст. 93.3 БК РФ)

Предоставляются с учетом иерархии бюджетной системы; Общее правило: предоставляются на срок до 3 лет; Основания, условия предоставления, использования и возврата устанавливаются в законе (решении) о предоставляющем бюджете; В случае просрочки погашения кредита задолженность взыскивается в бесспорном порядке за счет межбюджетных трансфертов (кроме субвенций) и отчислений от налогов и налоговых сборов, подлежащих зачислению в бюджет заемщика. Приказ Министерства финансов РФ от 12.11.2007 № 104н «Об утверждении общих требований к порядку взыскания остатков непогашенных кредитов, предоставленных из бюджетов субъектов РФ и муниципальных районов»

(1/2). При нарушении сроков возврата и (или) использовании не по целевому назначению средств федерального бюджета, предоставленных на возвратной основе бюджетам субъектов РФ и местным бюджетам, а также при нарушении сроков ис")

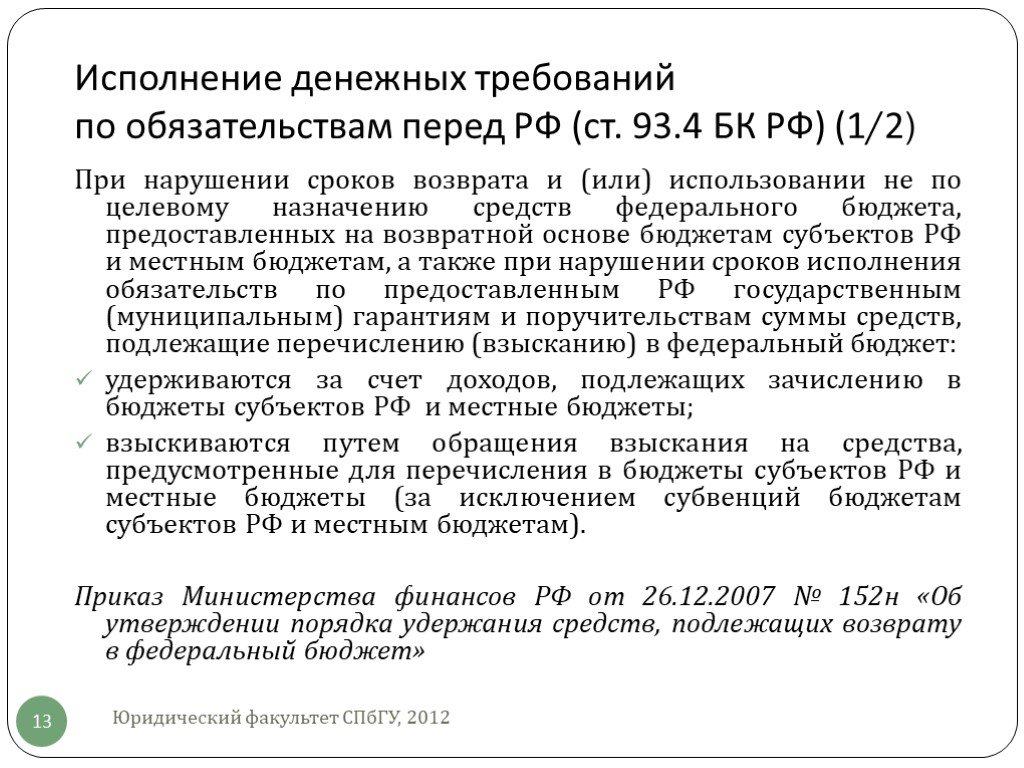

Слайд 13Исполнение денежных требований по обязательствам перед РФ (ст. 93.4 БК РФ) (1/2)

При нарушении сроков возврата и (или) использовании не по целевому назначению средств федерального бюджета, предоставленных на возвратной основе бюджетам субъектов РФ и местным бюджетам, а также при нарушении сроков исполнения обязательств по предоставленным РФ государственным (муниципальным) гарантиям и поручительствам суммы средств, подлежащие перечислению (взысканию) в федеральный бюджет: удерживаются за счет доходов, подлежащих зачислению в бюджеты субъектов РФ и местные бюджеты; взыскиваются путем обращения взыскания на средства, предусмотренные для перечисления в бюджеты субъектов РФ и местные бюджеты (за исключением субвенций бюджетам субъектов РФ и местным бюджетам). Приказ Министерства финансов РФ от 26.12.2007 № 152н «Об утверждении порядка удержания средств, подлежащих возврату в федеральный бюджет»

(2/2). Исковая давность не распространяется на требования РФ, возникшие в связи с предоставлением на возвратной и (или) возмездной основе бюджетных денежных средств, в том числе бюджетных кредитов за счет средств целевых инос")

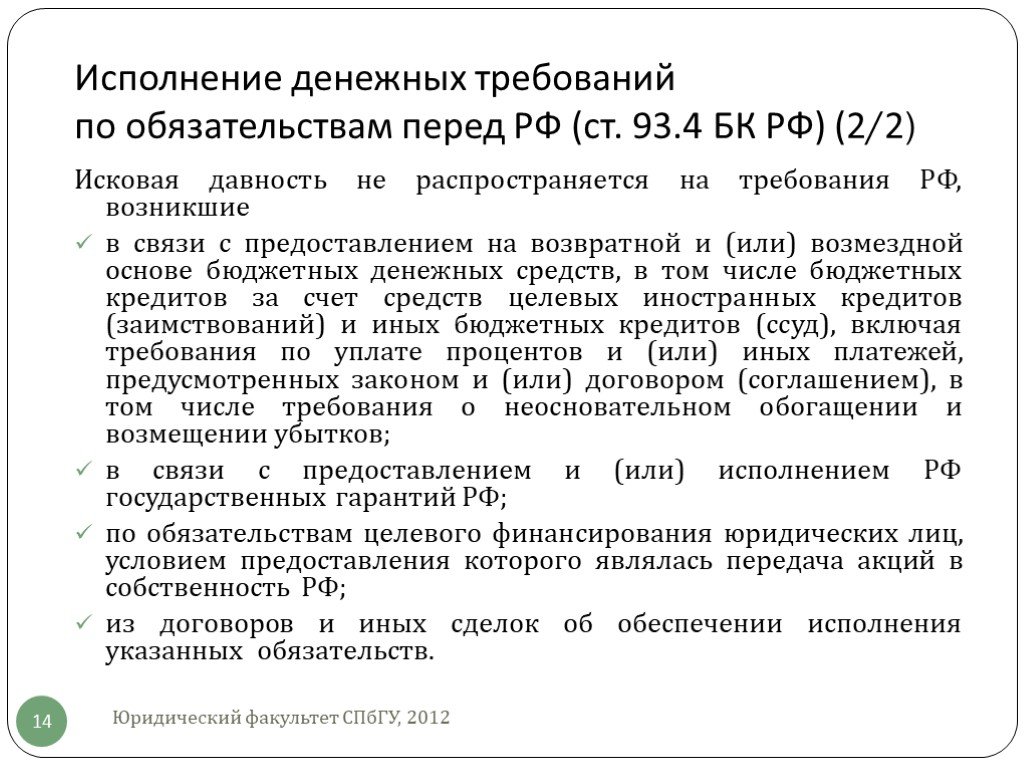

Слайд 14Исполнение денежных требований по обязательствам перед РФ (ст. 93.4 БК РФ) (2/2)

Исковая давность не распространяется на требования РФ, возникшие в связи с предоставлением на возвратной и (или) возмездной основе бюджетных денежных средств, в том числе бюджетных кредитов за счет средств целевых иностранных кредитов (заимствований) и иных бюджетных кредитов (ссуд), включая требования по уплате процентов и (или) иных платежей, предусмотренных законом и (или) договором (соглашением), в том числе требования о неосновательном обогащении и возмещении убытков; в связи с предоставлением и (или) исполнением РФ государственных гарантий РФ; по обязательствам целевого финансирования юридических лиц, условием предоставления которого являлась передача акций в собственность РФ; из договоров и иных сделок об обеспечении исполнения указанных обязательств.

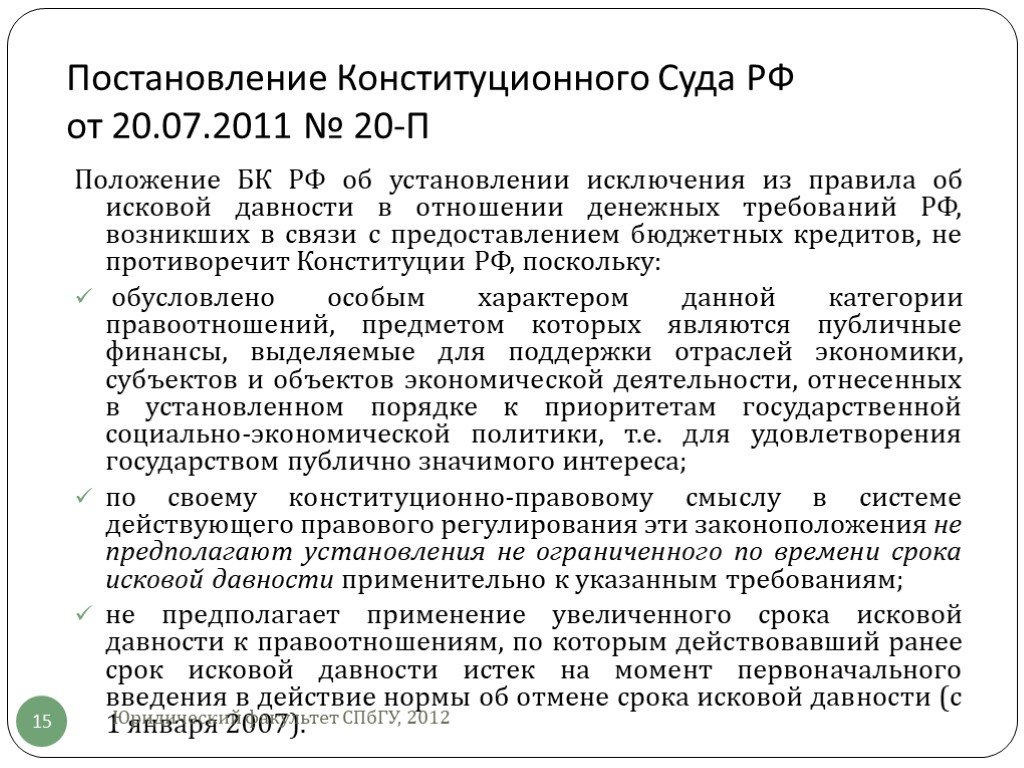

Слайд 15Постановление Конституционного Суда РФ от 20.07.2011 № 20-П

Положение БК РФ об установлении исключения из правила об исковой давности в отношении денежных требований РФ, возникших в связи с предоставлением бюджетных кредитов, не противоречит Конституции РФ, поскольку: обусловлено особым характером данной категории правоотношений, предметом которых являются публичные финансы, выделяемые для поддержки отраслей экономики, субъектов и объектов экономической деятельности, отнесенных в установленном порядке к приоритетам государственной социально-экономической политики, т.е. для удовлетворения государством публично значимого интереса; по своему конституционно-правовому смыслу в системе действующего правового регулирования эти законоположения не предполагают установления не ограниченного по времени срока исковой давности применительно к указанным требованиям; не предполагает применение увеличенного срока исковой давности к правоотношениям, по которым действовавший ранее срок исковой давности истек на момент первоначального введения в действие нормы об отмене срока исковой давности (с 1 января 2007).

. Уполномоченный субъект: - орган государственной власти (государственный орган); - орган местного самоуправления; - орган местной администрации; - орган управления государственным внебюджетным фондом; - иная орг")

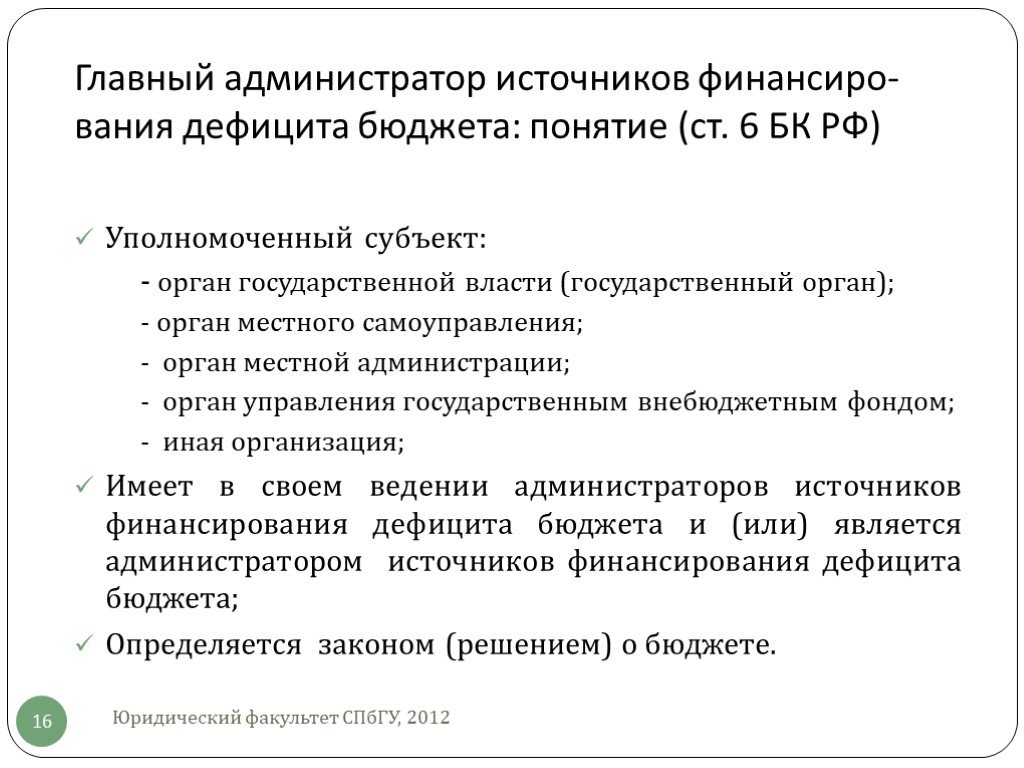

Слайд 16Главный администратор источников финансиро-вания дефицита бюджета: понятие (ст. 6 БК РФ)

Уполномоченный субъект: - орган государственной власти (государственный орган); - орган местного самоуправления; - орган местной администрации; - орган управления государственным внебюджетным фондом; - иная организация; Имеет в своем ведении администраторов источников финансирования дефицита бюджета и (или) является администратором источников финансирования дефицита бюджета; Определяется законом (решением) о бюджете.

. Формирует перечни подведомственных ему администраторов источников финансирования дефицита бюджета; Осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования")

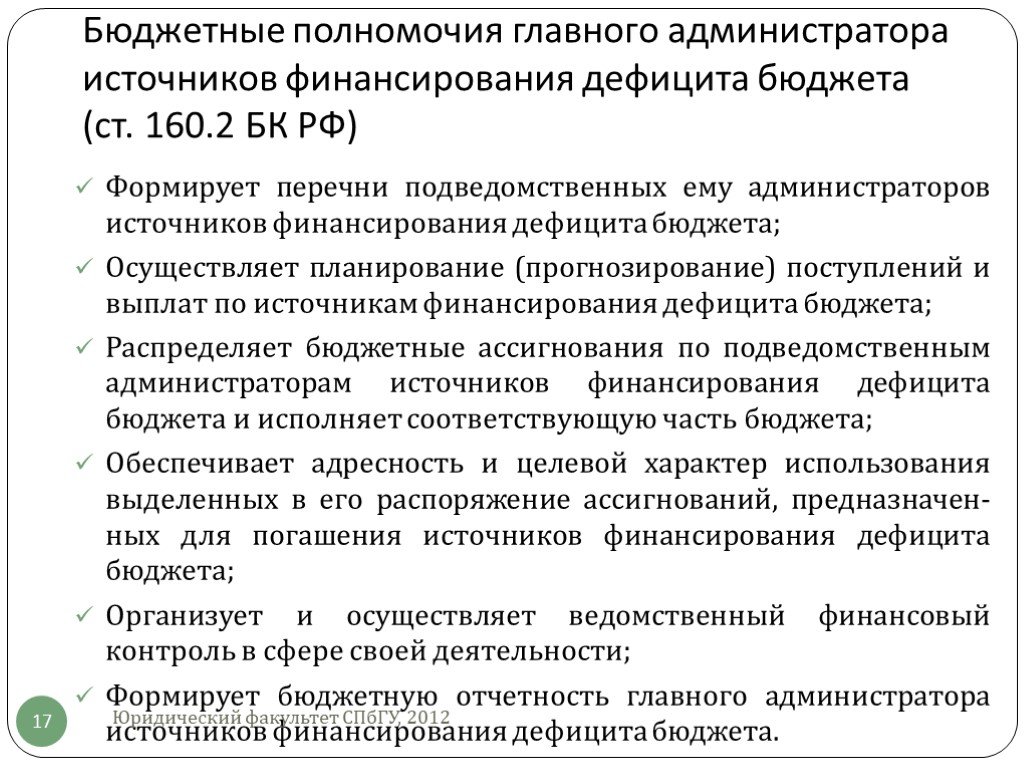

Слайд 17Бюджетные полномочия главного администратора источников финансирования дефицита бюджета (ст. 160.2 БК РФ)

Формирует перечни подведомственных ему администраторов источников финансирования дефицита бюджета; Осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; Распределяет бюджетные ассигнования по подведомственным администраторам источников финансирования дефицита бюджета и исполняет соответствующую часть бюджета; Обеспечивает адресность и целевой характер использования выделенных в его распоряжение ассигнований, предназначен-ных для погашения источников финансирования дефицита бюджета; Организует и осуществляет ведомственный финансовый контроль в сфере своей деятельности; Формирует бюджетную отчетность главного администратора источников финансирования дефицита бюджета.

. Уполномоченный субъект: - орган государственной власти (государственный орган); - орган местного самоуправления; - орган местной администрации; - орган управления государственным внебюджетным фондом; - иная организация;")

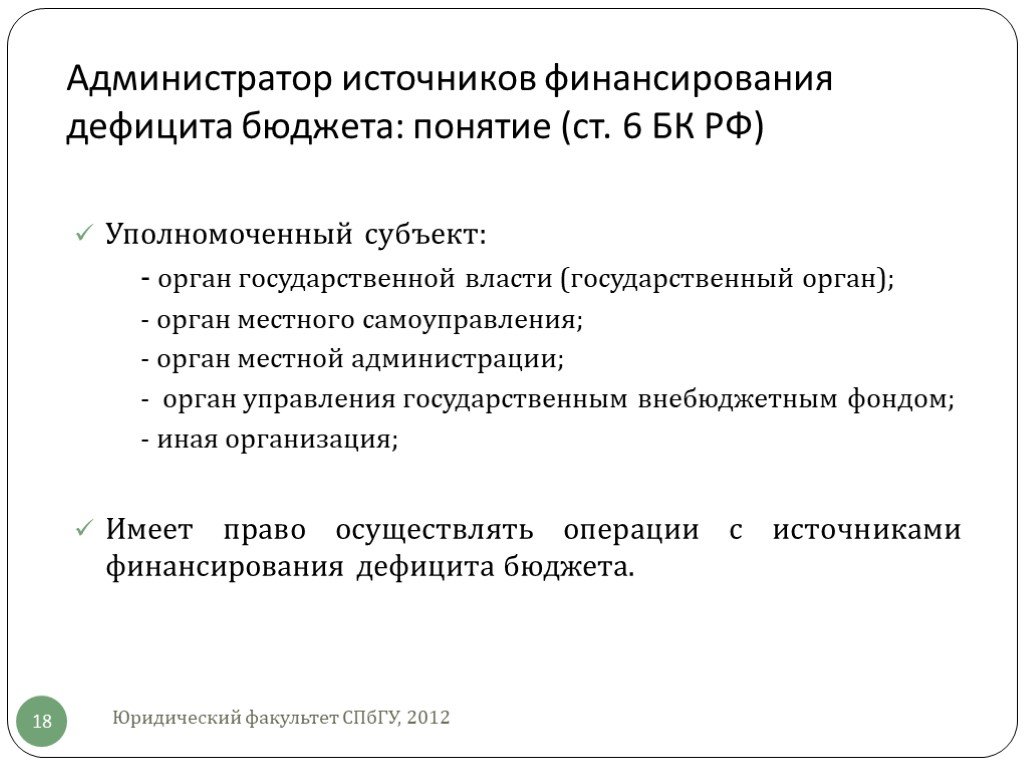

Слайд 18Администратор источников финансирования дефицита бюджета: понятие (ст. 6 БК РФ)

Уполномоченный субъект: - орган государственной власти (государственный орган); - орган местного самоуправления; - орган местной администрации; - орган управления государственным внебюджетным фондом; - иная организация; Имеет право осуществлять операции с источниками финансирования дефицита бюджета.

. Осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; Обеспечивает поступления в бюджет и выплаты из бюджета по источникам финансирования дефиц")

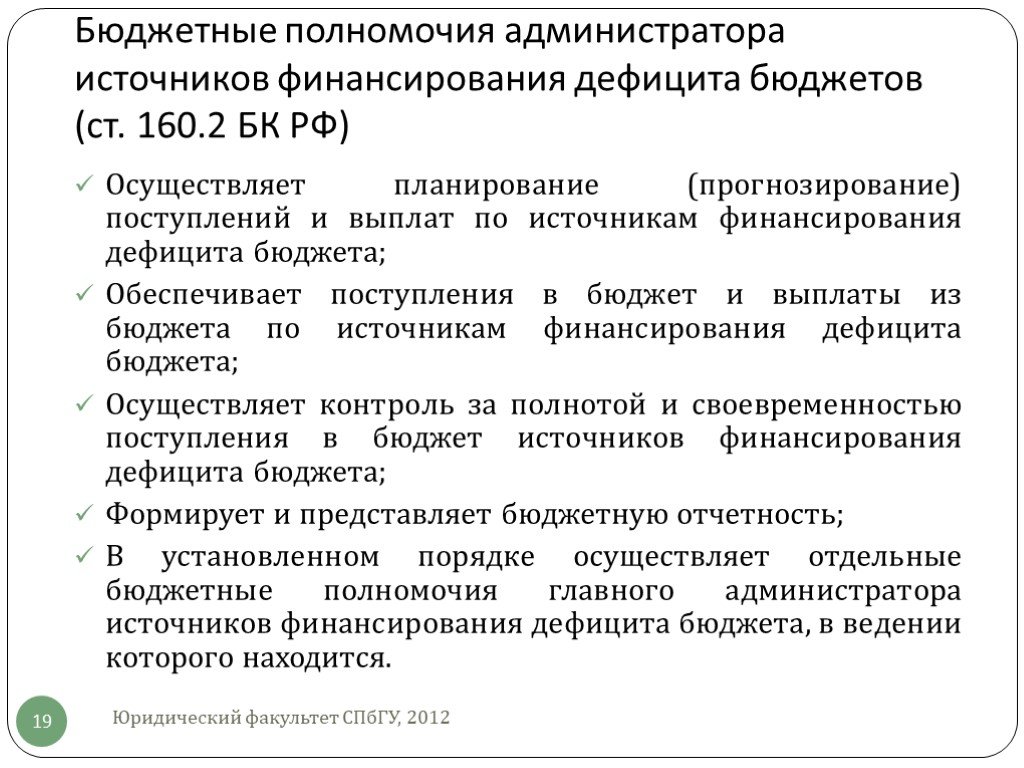

Слайд 19Бюджетные полномочия администратора источников финансирования дефицита бюджетов (ст. 160.2 БК РФ)

Осуществляет планирование (прогнозирование) поступлений и выплат по источникам финансирования дефицита бюджета; Обеспечивает поступления в бюджет и выплаты из бюджета по источникам финансирования дефицита бюджета; Осуществляет контроль за полнотой и своевременностью поступления в бюджет источников финансирования дефицита бюджета; Формирует и представляет бюджетную отчетность; В установленном порядке осуществляет отдельные бюджетные полномочия главного администратора источников финансирования дефицита бюджета, в ведении которого находится.

. Осуществляется главными администраторами, администрато-рами источников финансирования дефицита бюджета; В соответствии со сводной бюджетной росписью; В порядке, установленном финансовым органом. Приказ Министерства")

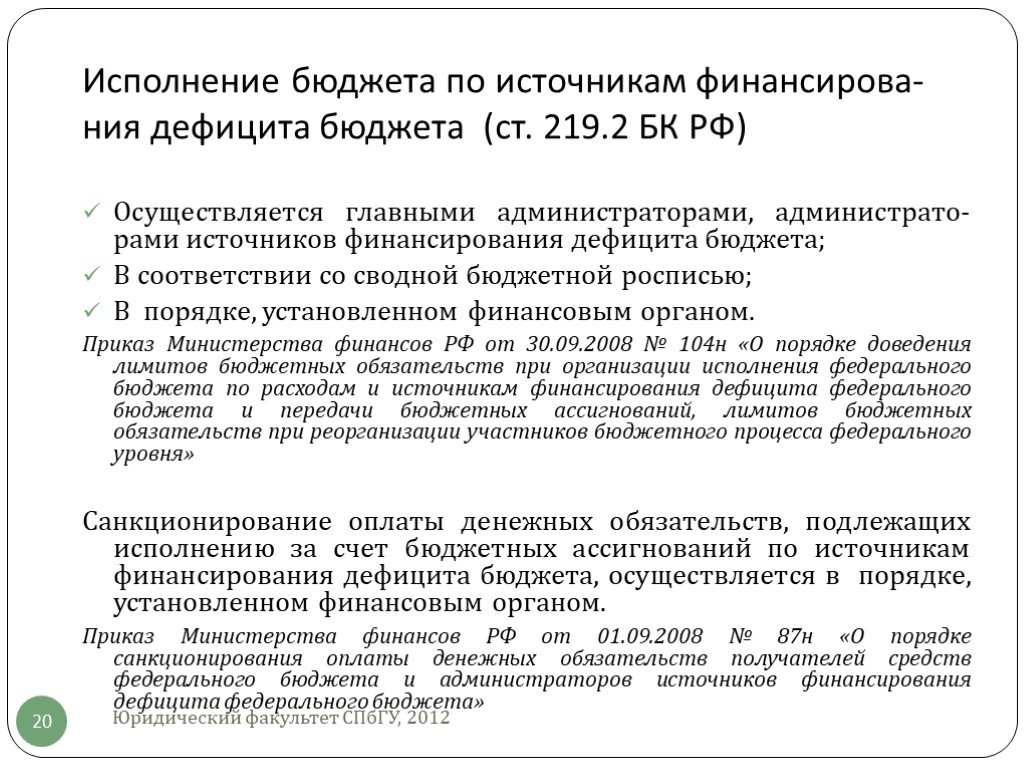

Слайд 20Исполнение бюджета по источникам финансирова-ния дефицита бюджета (ст. 219.2 БК РФ)

Осуществляется главными администраторами, администрато-рами источников финансирования дефицита бюджета; В соответствии со сводной бюджетной росписью; В порядке, установленном финансовым органом. Приказ Министерства финансов РФ от 30.09.2008 № 104н «О порядке доведения лимитов бюджетных обязательств при организации исполнения федерального бюджета по расходам и источникам финансирования дефицита федерального бюджета и передачи бюджетных ассигнований, лимитов бюджетных обязательств при реорганизации участников бюджетного процесса федерального уровня» Санкционирование оплаты денежных обязательств, подлежащих исполнению за счет бюджетных ассигнований по источникам финансирования дефицита бюджета, осуществляется в порядке, установленном финансовым органом. Приказ Министерства финансов РФ от 01.09.2008 № 87н «О порядке санкционирования оплаты денежных обязательств получателей средств федерального бюджета и администраторов источников финансирования дефицита федерального бюджета»

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20

государства")

государства")

")