Слайд 2План

Финансовые правоотношения и финансовые нормы Финансовая деятельность государства и методы ее законодательного осуществления Финансово-правовые акты в системе финансового законодательства Сущность, задачи и принципы финансового контроля Классификация финансового контроля Аудиторский контроль

Слайд 3Цель лекции: ознакомление с финансовой деятельностью государства и методов ее законодательного осуществления.

Слайд 4Содержание лекции

Финансовые правоотношения и финансовые нормы

Слайд 5Финансовые отношения требуют правого регулирования. При этом применяется разнообразные нормы финансового права. Финансовые правоотношения отличаются тем, что они: - возникают в сфере финансовой деятельности государства в процессе распределения и перераспределения национального дохода; - одним из субъектов этих отношений обязательно должен быть соответствующий государственный орган государственной власти (либо государственное или муниципальное образование в целом); - обязательным объектом всегда выступают деньги или денежные обязательства, связанные с образованием и использованием денежных фондов.

Слайд 6Финансово – правовые отношения носят государственно-властный характер. Финансово-правовая норма – это закрепленное нормативным правовым актом правило поведения субъекта финансового отношения. В зависимости от характера содержащегося в финансово-правовых нормах предписания они подразделяются на три вида: Обязывающие финансово-правовые нормы предписывают участникам финансового правоотношения совершить определенные действия Запрещающие финансово-правовые нормы предписывают воздерживаться от определенных действий Уполномочивающие финансово-правовые нормы позволяют совершать определенные действия.

Слайд 7В зависимости от своего содержания финансово-правовые нормы подразделяются на следующие:

Материальные финансово-правовые нормы, регулирующие общественные отношения, опосредствующие движение денег как материального объекта Организационные финансово-правовые нормы, устанавливающие финансовые структуры, определяющие процедуры и формы финансовой деятельности, и ее денежную систему; устанавливающие порядок разработки, рассмотрения, утверждения и исполнения бюджетов и т.д.

Слайд 8По своей принадлежности финансовые правоотношения подразделяются на такие как

Бюджетные Внебюджетные Финансово-банковские Финансово-страховые Финансово-хозяйственные.

Слайд 9Односторонне-властные финансовые правоотношения характеризуются, во-первых, тем, что они возникают на основе одностороннего веления государства. Согласия второй стороны на вступление в такое отношение не требуется, а зачастую оно возникает даже против ее воли и желания, т.е. является принудительным. Во-вторых, эти правоотношения строятся на модели «власть и подчинение», где на одном полюсе – у государства – больше прав, на другом – больше обязанностей.

Слайд 10Договорные финансовые правоотношения характеризуются тем, что основываются на соглашении сторон, т.е. условия финансового обязательства формируются посредством встречного волеизъявления ( разумеется, в той лишь части, в какой эти условия прямо не предопределены той финансово-правовой нормой, которая регулирует данное соглашение). Подобно другим правовым нормам структура финансово-правовых норм состоит из гипотезы, диспозиции, санкции.

Слайд 11Гипотеза описывает обстоятельства, при которых данная норма должна применяться. Диспозиция содержит само правило поведения. Санкция устанавливает ответственность за невыполнение или ненадлежащее выполнение предписаний финансово-правовых норм. Государственные органы наделены властными полномочиями, они вправе издавать предписания, обязательные для исполнения.

Слайд 12Финансовая деятельность государства и методы ее законодательного осуществления

Финансовая деятельность государства – это организация денежной системы страны, а также формирование, распределение и использование государственных денежных фондов. Государство, осуществляя финансовую деятельность, выступает одновременно в двух качествах: как субъект политической системы и как собственник денежных средств, сосредоточенных в определенных фондах. При этом действия государства как собственника должны быть подчинены его роли в обществе как политического субъекта. Главной целью финансовой деятельности является создание благоприятных условий для нормального функционирования социально-экономических структур общества.

Слайд 13Посредством осуществления финансовой деятельности государство решает три главных задачи: - создание денежной инфраструктуры и обеспечение ее нормального функционирования; - воздействие с помощью денежных рычагов на происходящие в обществе социально-экономические процессы в тех направлениях, которые государство полагает благоприятными для этого общества. Таким образом, финансовая деятельность государства должна носить подчиненный и обслуживающий характер по отношению интересам общества.

Слайд 14В своем идеальном проявлении финансовая деятельность государства должна строиться на следующих принципах: * учет потребностей общества и подчиненность его интересам; * рациональность и эффективность; * гласность и открытость, подконтрольность обществу; * нормативность и плановость; * постоянность и систематичность; * предсказуемость и доступность общественному пониманию.

Слайд 15Финансовая деятельность государства проводится разными методами: обязательные методы – налоги, отчисление средств на социальное страхование, специальные внебюджетные фонды; добровольные методы – платежи по личному и имущественному страхованию, вклады в банки; безвозмездное финансирование; кредитование на принципах возвратности, платности, срочности; методы безналичных и наличных расчетов денежными средствами.

Слайд 16К основным формам регулирования относятся: - финансирование внешнеэкономической деятельности - налогообложение - инвестирование - внешнее заимствование - внешняя задолженность - субсидирование экспорта.

Государственное регулирование внешнеэкономической деятельности осуществляется разнообразными формами и методами.

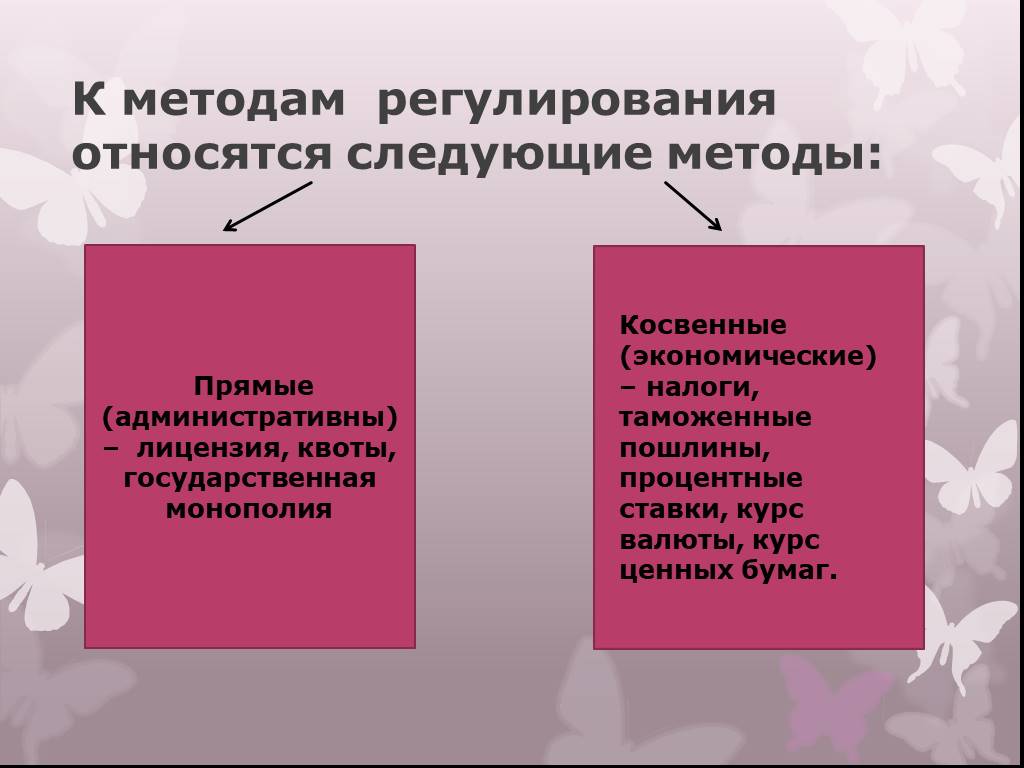

Слайд 17К методам регулирования относятся следующие методы:

Прямые (административны) – лицензия, квоты, государственная монополия

Косвенные (экономические) – налоги, таможенные пошлины, процентные ставки, курс валюты, курс ценных бумаг.

Слайд 18Финансово-правовые акты в системе финансового законодательства

Финансово-правовые акты – это решения органов государственной власти и управления по вопросам финансовой деятельности в предусмотренной форме. Финансово-правовые акты устанавливают, изменяют или отменяют финансово-правовые нормы. Совокупность финансово-правовых актов составляют финансовое законодательство.

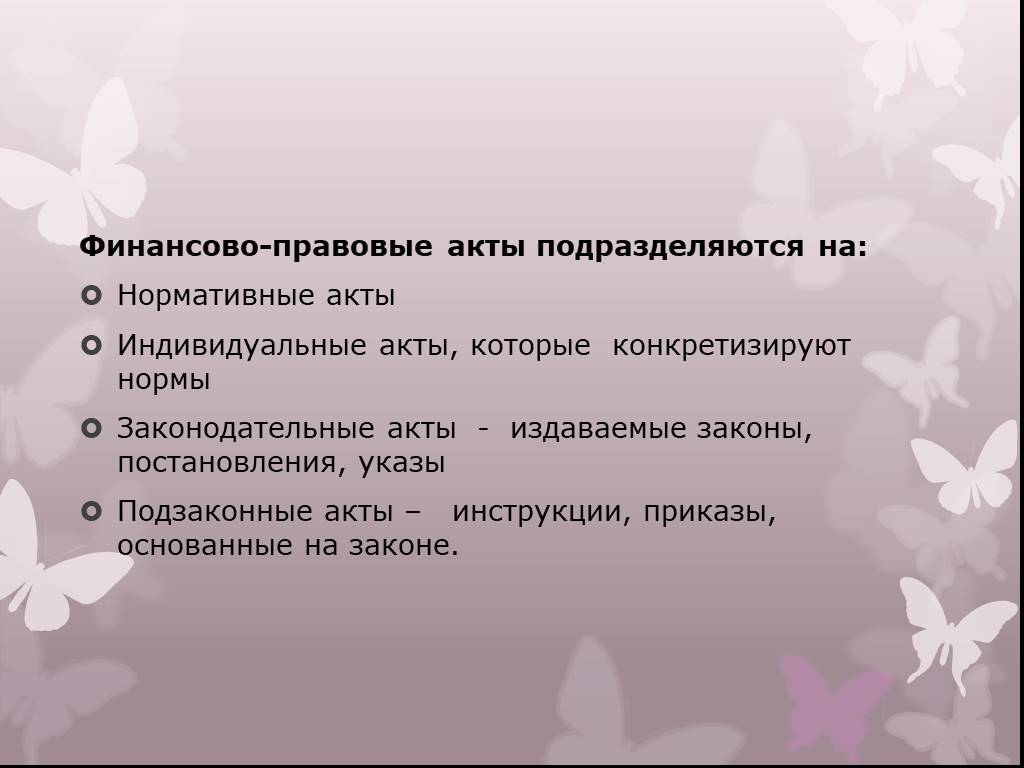

Слайд 19Финансово-правовые акты подразделяются на: Нормативные акты Индивидуальные акты, которые конкретизируют нормы Законодательные акты - издаваемые законы, постановления, указы Подзаконные акты – инструкции, приказы, основанные на законе.

Слайд 20Сущность, задачи и принципы финансового контроля

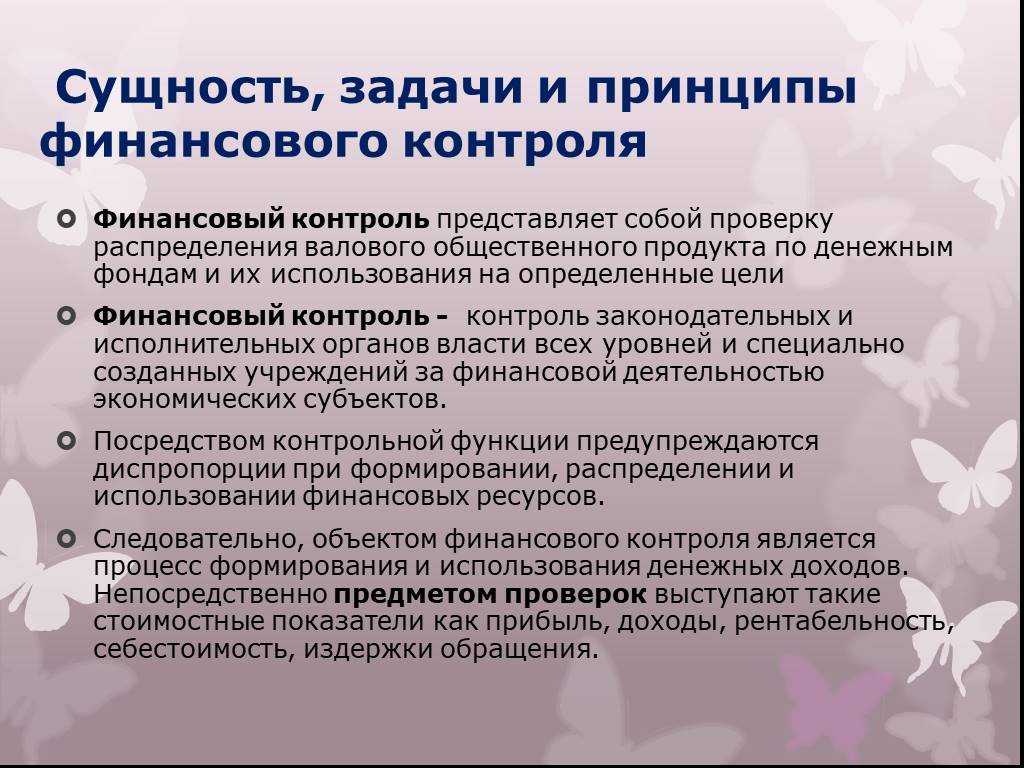

Финансовый контроль представляет собой проверку распределения валового общественного продукта по денежным фондам и их использования на определенные цели Финансовый контроль - контроль законодательных и исполнительных органов власти всех уровней и специально созданных учреждений за финансовой деятельностью экономических субъектов. Посредством контрольной функции предупреждаются диспропорции при формировании, распределении и использовании финансовых ресурсов. Следовательно, объектом финансового контроля является процесс формирования и использования денежных доходов. Непосредственно предметом проверок выступают такие стоимостные показатели как прибыль, доходы, рентабельность, себестоимость, издержки обращения.

Слайд 21Значение контрольной функции состоит в следующем: - предупреждение о складывающихся пропорциях формирования, распределения и использования денежных фондов - создание возможностей воздействия со стороны государства, общества на процесс производства, обмена, распределения и потребления материальных благ.

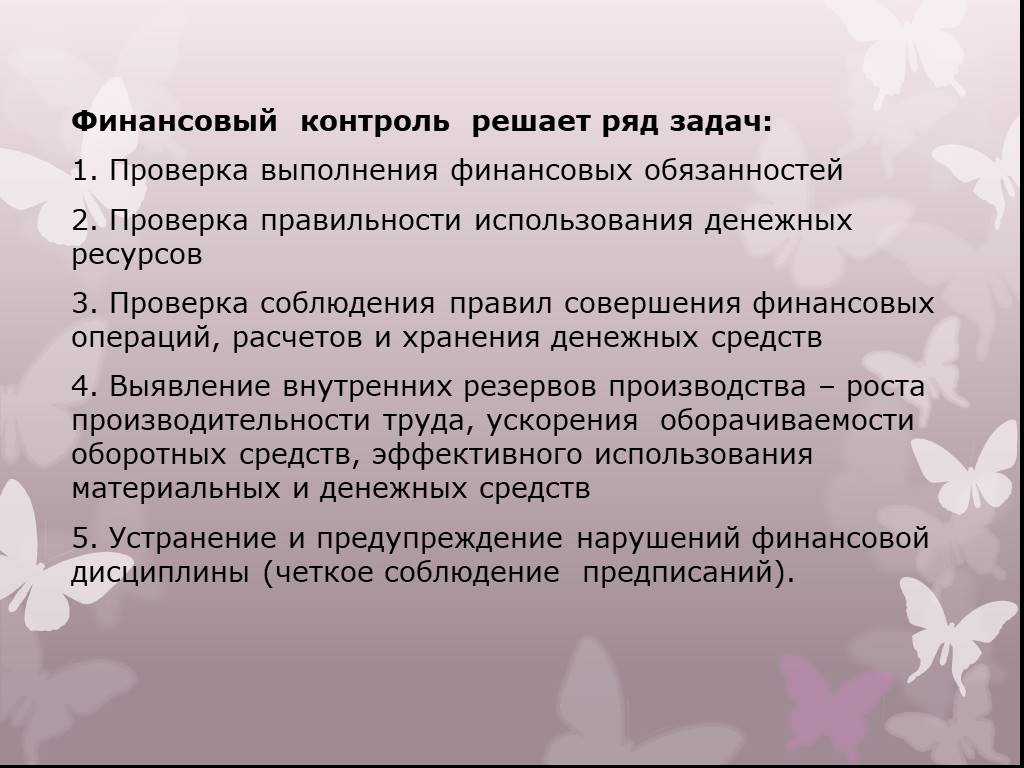

Слайд 22Финансовый контроль решает ряд задач: 1. Проверка выполнения финансовых обязанностей 2. Проверка правильности использования денежных ресурсов 3. Проверка соблюдения правил совершения финансовых операций, расчетов и хранения денежных средств 4. Выявление внутренних резервов производства – роста производительности труда, ускорения оборачиваемости оборотных средств, эффективного использования материальных и денежных средств 5. Устранение и предупреждение нарушений финансовой дисциплины (четкое соблюдение предписаний).

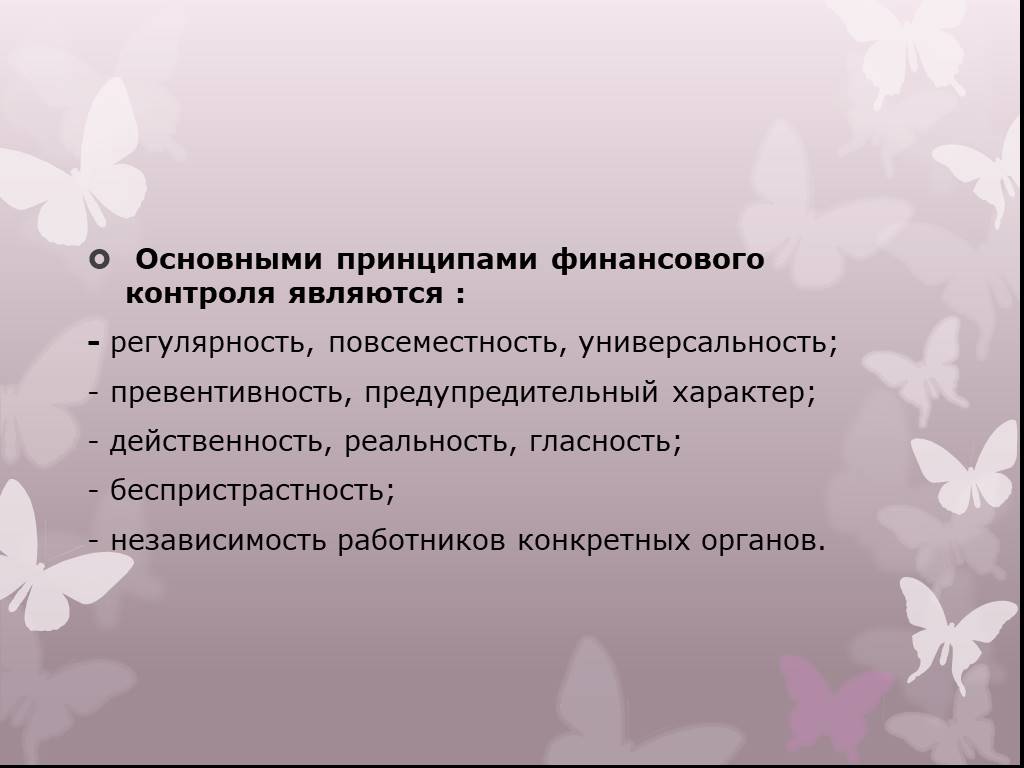

Слайд 23Основными принципами финансового контроля являются : - регулярность, повсеместность, универсальность; - превентивность, предупредительный характер; - действенность, реальность, гласность; - беспристрастность; - независимость работников конкретных органов.

Слайд 24Классификация финансового контроля

Классификация финансового контроля основана на различиях в субъектах, времени проведения контрольных действий, приемах (способах) проведения контроля. Исходя из этих признаков, финансовый контроль подразделяется по трем направлениям: видам, формам, методам его осуществления. В зависимости от субъектов, осуществляющих контроль, выделяются следующие виды финансового контроля: -общегосударственный (государственный, ведомственный, внутрихозяйственный, парламентский); -общественный (профсоюзный, партийных и массовых движений и т.д.)

Слайд 25Общегосударственный контроль применяется в отношении любого объекта контроля независимо от его ведомственной подчиненности и формы собственности. Его осуществляют органы государственной власти и управления. В общегосударственном контроле выделяется налоговый, бюджетный, валютный, таможенный контроль. Ведомственный финансовый контроль осуществляется в пределах полномочий отдельного министерства, ведомства за деятельностью входящих в их систему (подчиненных, курируемых, подведомственных) предприятий, организаций, учреждений. К основным задачам ведомственного контроля относятся: контроль по выполнению плановых заданий, экономным использованием материальных и финансовых ресурсов, сохранностью собственности, правильностью постановки бухгалтерского учета, состоянием контрольно-ревизионной работы, пресечением фактов бесхозяйственности, расточительства и всякого рода излишеств.

Слайд 26Внутрихозяйственный контроль проводится экономическими и финансовыми службами предприятий и организаций. Объектом такого контроля является хозяйственная и финансовая деятельность. Общественный контроль осуществляют неправительственные организации. Объект такого контроля зависит от стоящих перед ними задач. Независимый контроль проводится специальными органами – аудиторскими фирмами и другими слуюбами. По времени проведения финансовый контроль подразделяется на следующие виды: Предварительный Последующий

Слайд 27Предварительный финансовый контроль осуществляется до совершения финансовых операций. Он предусматривает оценку обоснованности финансовых программ и прогнозов в процессе составления и утверждения бюджетных планов всех уровней. Последующий финансовый контроль проводится на основе анализа и ревизии бухгалтерской и финансовой отчетности по окончании отчетного периода. Такой контроль предназначен для оценки результатов хозяйственной деятельности и оценки эффективности осуществления финансовой стратегии.

Слайд 28По методам проведения финансовый контроль подразделяется на следующие: Проверка Обследование Надзор Экономический анализ Ревизия Проверка проводится по отдельным вопросам финансово-хозяйственной деятельности на основе отчетных, балансовых и расходных документов. Обследование охватывает отдельные стороны деятельности предприятий. При этом осуществляются обмеры выполненных работ, расхода материалов, топлива и энергии.

Слайд 29Надзор проводится контролирующими органами, получившими лицензию на определенный вид финансовой деятельности: страховую, инвестиционную, банковскую и т.д. Он предполагает контроль за соблюдением установлнных правил и нормативов. Экономический анализ нацелен на детальное изучение периодической и годовой финансовой и бухгалтерской отчетности для получения общей оценки результатов хозяйственной деятельности, финансового состояния и обоснования возможностей их эффективного использования. Ревизия является наиболее распространенной формой финансового контроля. Она представляет собой комплекс проверок финансово-хозяйственной деятельности предприятий, проводимых с помощью определенных приемов фактического и документального контроля.

Слайд 30По полноте охвата хозяйственной деятельности субъекта различаются следующие разновидности ревизии:

Полная проверка предусматривает проверку всех сторон финансово-хозяйственной деятельности объекта контроля. Частичная проверка проводится для проверки отдельных сторон финансово-хозяйственной деятельности субъектов. Тематическая ревизия проводится на определенную тему по деятельности однотипных предприятий, что позволяет выявлять типичные недостатки или нарушения. Комплексная ревизия охватывает все стороны деятельности проверяемого предприятия: хозяйственная и финансовая деятельность, сохранность и эффективность использования материальных, трудовых, финансовых ресурсов, качества и состояния бухгалтерского учета и отчетности.

Слайд 31В зависимости от степени охвата финансовых и хозяйственных операций различают следующие разновидности ревизии:

Сплошная проверка предполагает проверку всех операций на определенном участке деятельности за весь проверяемый период. Выборочная ревизия означает проверку определенной части первичных документов за определенный промежуток времени. Например, один месяц в квартале. Комбинированная ревизия предусматривает проверку одних участков сплошным методом, а других – выборочным. Это позволяет проводить ревизию на объектах с большим документооборотом, осуществляющим крупные хозяйственные операции.

, заключаемого независимой аудиторской фирмой и владельцем (собственником) предприятия, компании, банка, страховой компании. Экономическая природа аудита заключается в о")

Слайд 32Аудиторский контроль

Аудиторский контроль – проверка состояния финансово-хозяйственной деятельности на основе договора (контракта), заключаемого независимой аудиторской фирмой и владельцем (собственником) предприятия, компании, банка, страховой компании. Экономическая природа аудита заключается в отделении права собственности и права распоряжения ею при действии разнообразных организационно-правовых форм предприятий, компаний, фирм. Поэтому возникает необходимость постоянного мониторинга собственности независимыми фирмами, дающими объективную информацию о ее состоянии. Эта необходимость особенно настоятельна при функционировании акционерного капитала, в банковской сфере, доверительных фондах и других формах движения стоимости в рыночной среде, где при осуществлении операций велика вероятность рисков: ликвидности, кредитного, валютного и других.

Слайд 33Контрольные вопросы

В чем состоит отличие финансовых правоотношений Что понимается под финансово-правовой нормой Что понимается под обязывающими финансово-правовыми нормами Что понимается под запрещающими финансово-правовыми нормами Что понимается под уполномочивающими финансово-правовыми нормами Дайте определение материальным финансово-правовым нормам В чем состоит суть организационных финансово-правовых норм Какие финансовые правоотношения по своей принадлежности вам известны Какие финансовые правоотношения вам известны в зависимости от метода правового регулирования Охарактеризуйте односторонне-властные и договорные финансовые правоотношения Какова структура финансово-правовых норм Охарактеризуйте методы убеждения и принуждения Что понимается под финансовой деятельностью государства В чем состоит цель и задачи финансовой деятельности государства Каковы принципы построения финансовой деятельности государства

Слайд 34На основе каких методов проводится финансовая деятельность государства На основе каких форм и методов осуществляется государственное регулирование внешнеэкономической деятельности Что понимается под финансово-правовыми актами Какие виды финансово-правовых актов вам известны Что понимается под финансовым контролем В чем заключается значение финансового контроля Каковы основные задачи финансового контроля Перечислите основные принципы финансового контроля Охарактеризуйте виды финансового контроля в зависимости от субъектов Охарактеризуйте виды финансового контроля по времени проведения контроля Перечислите виды финансового контроля по методам проведения Дайте характеристику классификации ревизий Что понимается под аудиторским контролем В чем состоит экономическая природа аудита Каковы стадии проведения аудита Что является результатом аудиторской проверки

Слайд 35Список литературы

Сахариев С.С. Финансы: учебник Алматы: Юридическая литература, 2004 г. Финансы – под ред. В.М.Родионовой – М.: Финансы и статистика,1995 г. Козырев В.М. Основы современной экономики: учебник – М.: Финансы и статистика, 1998 г Фетисов В.Д. Финансы: учебное пособие для вузов – М.: ЮНИТИ-ДАНА, 2003 г. Финансы: учебник для вузов / под ред. М.В.Романовского – М.: Перспектива, 2000 г. Мельников В.Д. Основы финансов: учебник – Алматы: издательство ЛЕМ, 2005 г.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35