Презентация "Кредит и его роль в развитии экономики" – проект, доклад

Слайд 1

Слайд 1 Слайд 2

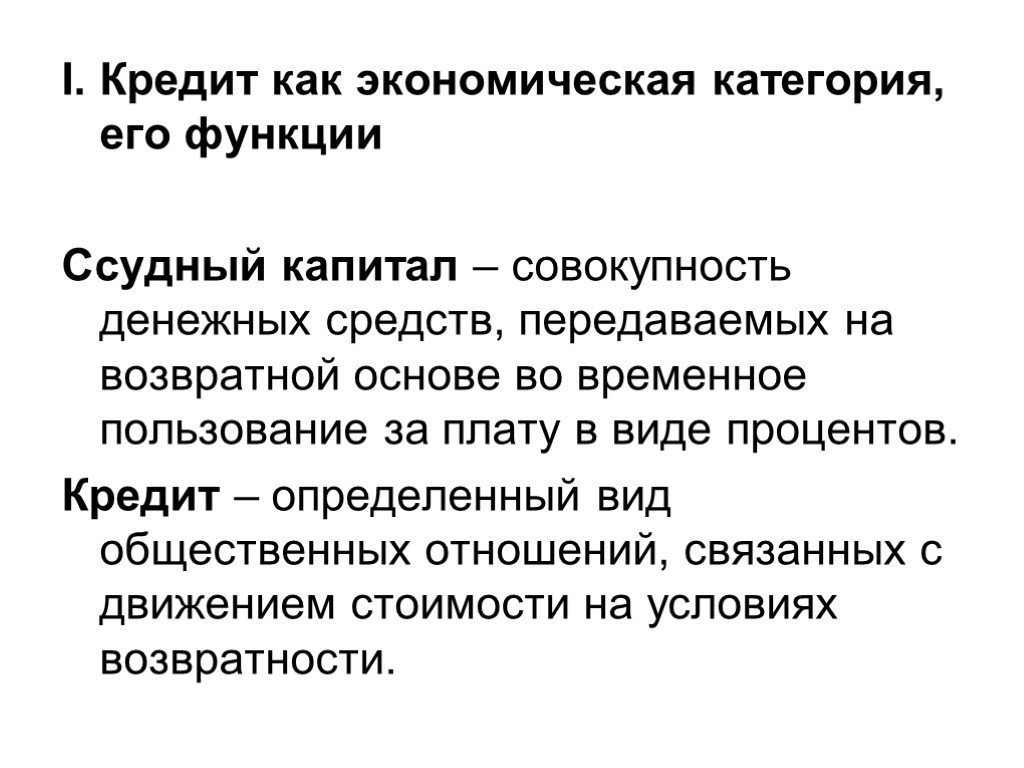

Слайд 2 Слайд 3

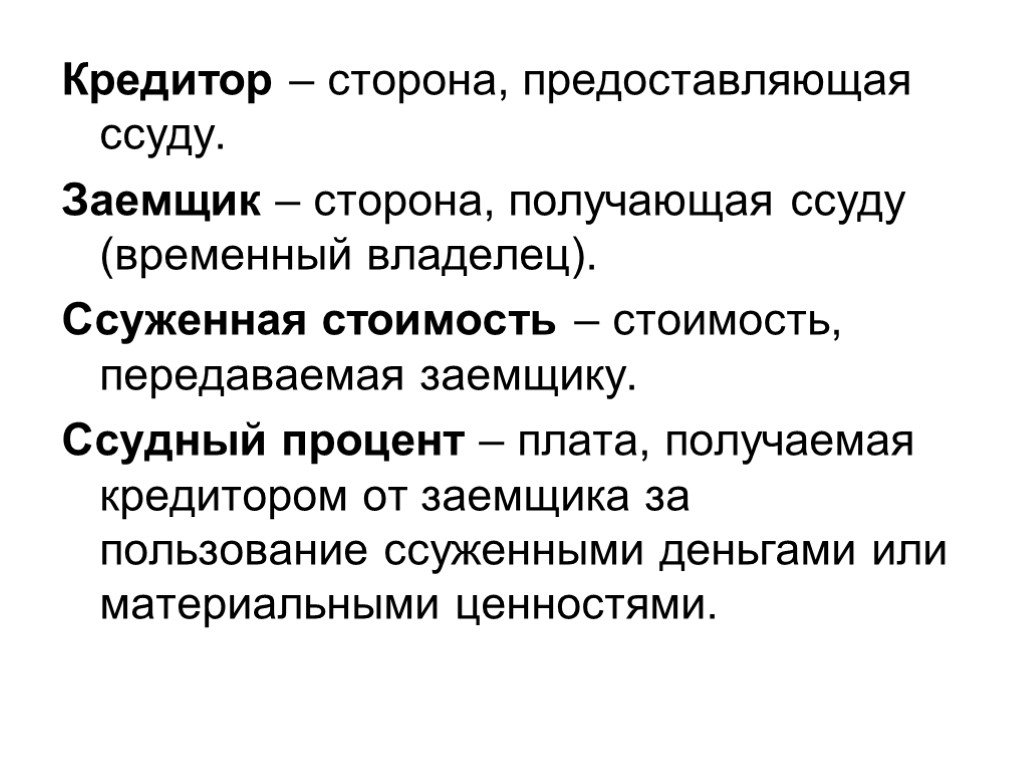

Слайд 3 Слайд 4

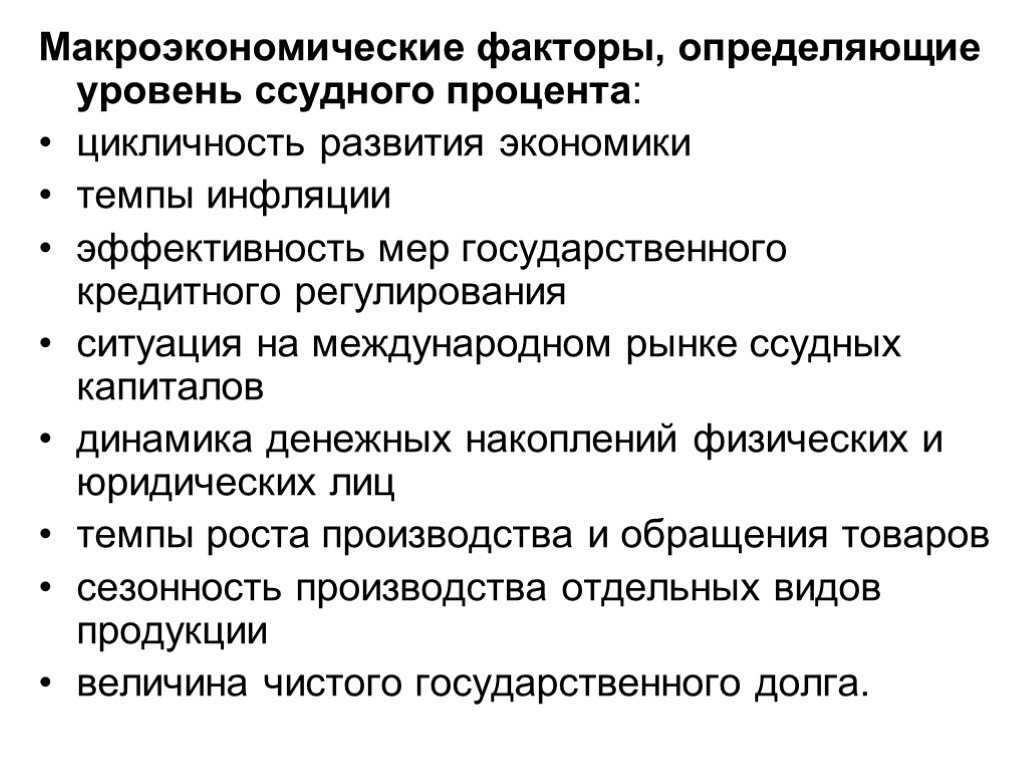

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14Презентацию на тему "Кредит и его роль в развитии экономики" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Список похожих презентаций

Значение и роль малого бизнеса в развитии рыночной экономики

Малый бизнес играет в экономике любой страны довольно большую роль. Он является неотъемлемой частью социально-экономической системы страны, обеспечивая ...

Исследование использования валового внутреннего продукта на потребление и накопление в рамках национальной экономики

Структура использования ВВП (в текущих ценах, в процентах) Таблица 1. Индексы физического объема элементов использования ВВП Таблица 2. Удельный вес ...

Контроль как функция управления, его развитие

В условиях рыночной экономики достоверной учётной и отчётной информацией о деятельности хозяйственных субъектов возрастают Эта информация необходима ...

Деньги и их роль в регулировании экономики

П Л А Н :. Происхождение и исторические формы денег. Функции денег. Измерение денежной массы. Денежные агрегаты. Денежное обращение. Уравнение И.Фишера. ...

Золото, его значение для экономики

Золото – это металл, который на протяжении всей истории человечества играет большую роль в развитии экономики и культуры. Не потеряло своего значения ...

Бюро кредитных историй и их роль в деятельности банков

В результате изучения учебного материала учащийся будет знать: что такое бюро кредитных историй, ознакомиться с формами организации БКИ Узнает что ...

Потребитель и его потребности

Понятие потребителя. Потребитель- гражданин, имеющий намерение заказать или приобрести либо заказывающий, приобретающий или использующий товары (работы, ...

Понятие экономики как науки

План:. Понятие «экономическая наука». Важнейшие функции экономической науки. Экономические категории и законы. Участники экономической жизни – семья, ...

Оффшорный бизнес и сферы его функционирования

Содержание:. Список использованных источников…3 Введение …………………………………4 Оффшорный бизнес…………………….5 Регистрация оффшоров………………..6 Основные направления ...

Основы права и экономики

Выбрав эту специальность вы сможете реализовать свои знания в таких сферах, как : система среднего и среднего профессионального образования, сферы ...

Основные проблемы экономики

1. Потребности и их структура. Потребность - объективная нужда человека или группы людей в каких-либо благах, необходимых для поддержания жизнедеятельности ...

Общественный сектор экономики

Вопросы: 1. Бюджетная политика государства 2. Обоснование государственного вмешательства в экономику. 3. Экономическая организация государства и его ...

Время предпринимательства: глобальный кризис и его перспективы для малого и среднего бизнеса в России

От макро к микро. Предпринимательство как двигатель мировой экономики после кризиса Майкл Портер и теория конкурентоспособности наций Что может сказать ...

Влияние отрасли ИТ на развитие экономики страны

ВВедение. Информационные технологии играют важную роль в развитии экономики страны. ИТ и экономика - две связанные области, которые в совокупности ...

Внутрикорпоративный имидж и его влияние на приверженность сотрудников организации на примере ООО «Милко»

Введение. Цель: выявление отношения сотрудников ООО «Милко» к своей компании. Объект исследования: внутренняя коммуникационная среда. Предмет исследования: ...

Введение в теорию национальной экономики

Вопрос 1. Определение предмета теории национальной экономики. Национальная экономика. – это общественное хозяйство определенной страны. Термин «Национальная ...

Валютные отношения и валютная политика в условиях открытости национальной экономики

Расширение торговых отношений между государствами. Приобретение денежными единицами стран, участвующих в международных экономических отношениях, статуса ...

В мире экономики

"ОБО ВСЕМ ПОНЕМНОГУ". 1. Бартер - это. а) обмен товара на деньги; б) обмен одного товара на другой; в) обмен товара на ценные бумаги. 2. Денежный ...

Предпринимательство и его виды

Цель урока:. сформировать знания по основам предпринимательства познакомить с экономическими терминами развивать познавательную активность в технологии ...

Г.Х.Попов о развитии советской управленческой мысли

Гавриил Харитонович Попов (31 октября 1936, Москва) - советский экономист и российский политический деятель. В 1959 году окончил экономический факультет ...Конспекты

Главные вопросы экономики

Конспект урока для 8 класса. «Главные вопросы экономики». Учитель: Емельянова Ольга Васильевна. Школа: МБОУ Черноборская сош, Чесменский муниципальный ...Вторичный сектор экономики

Никитина Светлана Михайловна, учитель географии МОУ лицей №6 г.Уфы РБ. Урок по теме: «Вторичный сектор экономики». Задачи :. 1. осуществить ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:19 октября 2018

Категория:Экономика

Содержит:14 слайд(ов)

Поделись с друзьями:

Скачать презентацию