Слайд 1Тема 8. МЕЖДУНАРОДНЫЕ СТАНДАРТЫ АУДИТА (группа МСА 600 – 699)

Слайд 2Группа МСА 600-699 (МСА 600, 610, 620)

МСА 600 «Аудит финансовой отчетности группы компаний (включая использование работы других аудиторов)» - дает рекомендации для случаев, когда главный аудитор при подготовке заключения по финансовой отчетности использует результаты работы другого аудитора по участку, включенному в финансовую отчетность аудируемого лица, определяет понятия основного и привлеченного аудитора. Процедуры, выполняемые основным аудитором, сферы ответственности. ФПСАД 28»Использование результатов работы другого аудитора» соответствует МСА 600 только в части использования работы других аудиторов. Аспекты аудита финансовой отчетности группы в российских правилах (стандартах) отсутствуют (таблица 1).

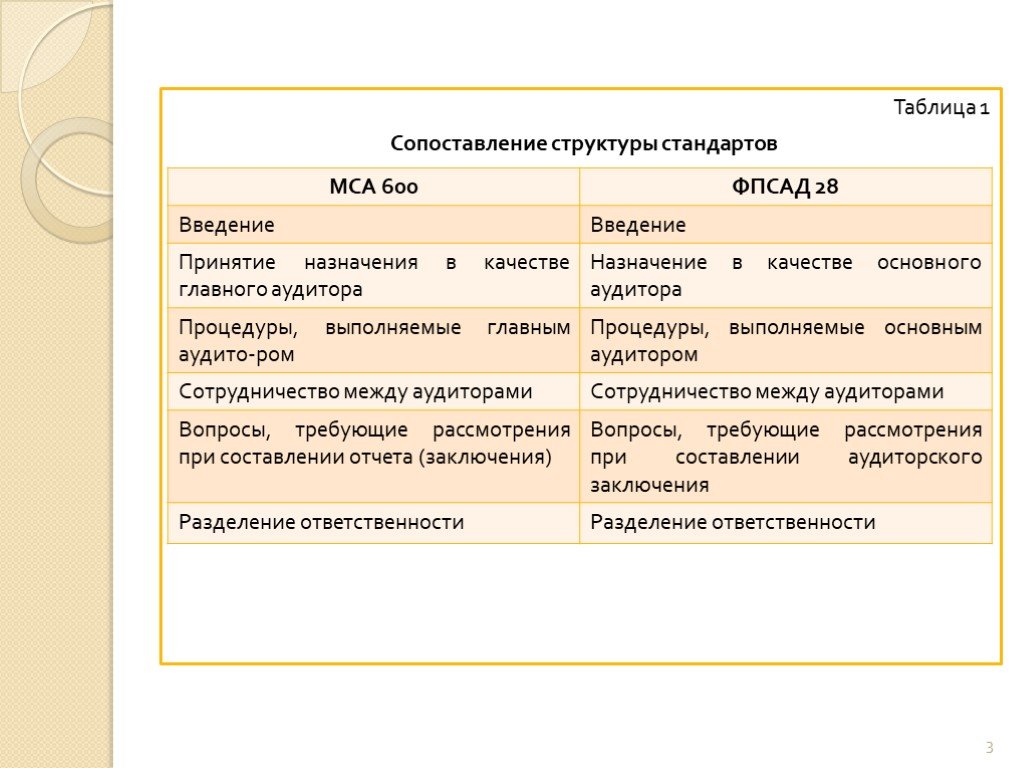

Слайд 3Таблица 1 Сопоставление структуры стандартов

по финансовой отчетности субъекта использует результаты работы другого аудитора, который проверяет финансовую информацию, представленную одним или несколькими компонентами и включенную в финансовую о")

Слайд 4Цель МСА 600 – установление стандартов для случаев, когда аудитор при подготовке отчета (заключения) по финансовой отчетности субъекта использует результаты работы другого аудитора, который проверяет финансовую информацию, представленную одним или несколькими компонентами и включенную в финансовую отчетность субъекта. МСА не рассматривает случаи, когда два аудитора и более назначаются совместными аудиторами; он также не рассматривает отношения аудитора с предшествующим аудитором. Кроме того, если главный аудитор считает, что финансовая отчетность компонентов является несущественной, нормы данного МСА не применяются. Но, если отчетность нескольких компонентов, несущественная по отдельности, в совокупности является существенной, необходимо рассмотреть применение процедур, изложенных в настоящем МСА. Если главный аудитор использует результаты работы другого аудитора, он должен определить, как работа другого аудитора повлияет на проведение аудита.

–подразделение, филиал, дочернее предприятие, совместное предприятие, ассоциированная компания или другой субъект, финансовая информация которого включается в финансовую отчетность, проверяемую главным аудитором. Главный аудитор отвечает за подготовку о")

Слайд 5Компонент (термин из международного стандарта) –подразделение, филиал, дочернее предприятие, совместное предприятие, ассоциированная компания или другой субъект, финансовая информация которого включается в финансовую отчетность, проверяемую главным аудитором. Главный аудитор отвечает за подготовку отчета (заключения) по финансовой отчетности субъекта в случае, когда такая финансовая отчетность включает финансовую информацию по одному или нескольким компонентам, которые аудируются другим аудитором. Другой аудитор несет ответственность за подготовку отчета (заключения) по финансовой информации компонента, включенной в финансовую отчетность, проверяемую главным аудитором. Аудитор должен определить, является ли его собственное участие в аудите достаточным, чтобы действовать в качестве главного аудитора. В связи с этим он рассматривает: а) существенность части финансовой отчетности, аудируемой главным аудитором; б) знания главным аудитором бизнеса компонентов;

риск существенных искажений в финансовой отчетности компонентов, аудируемых другим аудитором; г) состав и объем дополнительных процедур, которые предписаны настоящим МСА в отношении компонентов, аудируемых другим аудитором, результатом которых является значительное участие главного аудитора в так")

Слайд 6в) риск существенных искажений в финансовой отчетности компонентов, аудируемых другим аудитором; г) состав и объем дополнительных процедур, которые предписаны настоящим МСА в отношении компонентов, аудируемых другим аудитором, результатом которых является значительное участие главного аудитора в таком аудите. При планировании использования работы другого аудитора главный аудитор должен проанализировать профессиональную компетентность другого аудитора в контексте конкретного поручения. Соответствующую информацию главный аудитор может получить, используя совместное членство в профессиональной организации; совместное членство или вхождение в другую фирму; обращение к профессиональной организации, к которой принадлежит другой аудитор. Эти источники можно при необходимости дополнить опросами других аудиторов или личными встречами с другим аудитором.

Слайд 7Главный аудитор должен выполнить процедуры для получения достаточных надлежащих аудиторских доказательств того, что работа другого аудитора адекватна целям главного аудитора в контексте конкретного поручения. Главный аудитор информирует другого аудитора: - о требованиях независимости в отношении как субъекта, так и компонента, и получает письменное заявление, подтверждающее соблюдение этих требований; об использовании результатов работы другого аудитора и отчета (заключения); кроме того, главный аудитор договаривается с другим аудитором о координации их работы на начальном этапе планирования аудита. Главный аудитор сообщает другому аудитору о таких аспектах, как области, требующие особого внимания, процедуры выявления межфирменных операций, информацию о которых необходимо раскрыть, график проведения аудита; о требованиях бухгалтерского учета, аудита и отчетности, получая письменное заявление, подтверждающее соблюдение этих требований.

Слайд 8Главный аудитор должен принять во внимание значимые факты, отмеченные другим аудитором. Главный аудитор должен счесть целесообразным обсудить с другим аудитором и руководством компонента отмеченные в ходе аудита факты или другие аспекты, влияющие на финансовую информацию компонента, а также принять решение о необходимости дополнительных тестов бухгалтерских записей или финансовой информации компонента. Такие тесты могут выполняться главным аудитором или другим аудитором – в зависимости от конкретных обстоятельств. Главный аудитор должен указать в рабочих документах аудита компоненты, финансовая информация которых была проаудирована другими аудиторами, их значимость для финансовой отчетности субъекта в целом, имена других аудиторов и любые выводы о том, что отчетность отдельных компонентов является несущественной. Главный аудитор также документально оформляет выполненные процедуры и полученные выводы.

Слайд 9Другой аудитор, зная, в каком контексте главный аудитор будет использовать результаты его работы, должен сотрудничать с главным аудитором. Например, он должен сообщить главному аудитору о любых аспектах своей работы, которые не могут быть выполнены в соответствии с требованиями. В соответствии с правовыми и профессиональными нормами другой аудитор должен быть информирован о любых аспектах, о которых стало известно главному аудитору и которые могут серьезно повлиять на работу другого аудитора. Если главный аудитор приходит к выводу о том, что работу другого аудитора нельзя использовать, а сам главный аудитор не может выполнить достаточные дополнительные процедуры в отношении финансовой информации компонентов, проверенных другим аудитором, он должен выразить мнение с оговоркой или отказаться от выражения мнения, поскольку существует ограничение объема аудита. Если другой аудитор выдает или намеревается выдать модифицированный аудиторский отчет (заключение), главный аудитор должен рассмотреть, имеет ли предмет модификации такой характер и значимость с точки зрения финансовой отчетности субъекта, по которой готовит отчет (заключение) главный аудитор, что возникает необходимость модифицирования отчета (заключения) главного аудитора.

Слайд 10МСА 610 «Использование работы внутренних аудиторов»

МСА 610 определяет масштаб и цели внутреннего аудита, устанавливает процедуры, требования и рекомендации для внешних аудиторов при анализе работы внутреннего аудитора. ФПСАД 29 «Рассмотрение работы внутреннего аудита» разработан на основе МСА 610. Цель МСА 610 – установление стандартов и предоставление руководства для внешних аудиторов при рассмотрении работы внутреннего аудита. МСА 610 не рассматривает случаи, когда внутренние аудиторы субъекта оказывают помощь внешнему аудитору при выполнении процедур внешнего аудита. Процедуры, предусмотренные в МСА 610, должны применяться к той деятельности по внутреннему аудиту, которая уместна для аудита финансовой отчетности. Внешний аудитор должен рассмотреть деятельность по внутреннему аудиту и ее влияние на процедуры внешнего аудита, если такое влияние существует.

Слайд 11Внутренний аудит – это оценочная деятельность, осуществляемая внутри субъекта как услуга для него. Среди прочих функциями внутреннего аудита являются изучение, оценка и мониторинг адекватности и эффективности систем бухгалтерского учета и внутреннего контроля. Хотя внешний аудитор несет исключительную ответственность за выражение аудиторского мнения и за определение характера, временных рамок и объема внешних процедур аудита, некоторые элементы работы внутреннего аудита могут оказаться полезными для внешнего аудитора. Объем и цели внутреннего аудита в каждом случае различны и зависят от размеров и структуры субъекта и требований его руководства. Обычно внутренний аудит включает один элемент или несколько элементов из приведенных в нижеследующем перечне: - проверка систем бухгалтерского учета и внутреннего контроля;

Слайд 12исследование финансовой и хозяйственной информации: обзорная проверка средств, используемых для определения, измерения, классификации этой информации, и составление отчетности по ней, а также специфические запросы в отношении отдельных статей, включая детальное тестирование операций, сальдо счетов и процедур; проверка экономии, эффективности и действенности деятельности, включая нефинансовые средства контроля субъекта; проверка соблюдения законов, нормативных актов и прочих внешних требований, а также политики, директив и прочих внутренних требований руководства. Внутренний аудит является подразделением субъекта. Независимо от степени самостоятельности и объективности внутреннего аудита он не может достичь той степени независимости, которая требуется от внешнего аудитора при выражении им мнения о финансовой отчетности. Внешний аудитор несет исключительную ответственность за выраженное аудиторское мнение, и эта ответственность не уменьшается при использовании результатов работы внутреннего аудита.

Слайд 13Внешний аудитор должен получить достаточное понимание деятельности внутреннего аудита, что поможет при планировании аудита и разработке действенного подхода к аудиту. При действенном внутреннем аудите можно модифицировать характер и временные рамки, а также уменьшить объем процедур, выполняемых внешним аудитором, но нельзя полностью отменить их. В некоторых случаях, рассмотрев деятельность внутреннего аудита, внешний аудитор может принять решение о том, что внутренний аудитор не окажет никакого влияния на процедуры внешнего аудита. В ходе планирования аудита внешний аудитор должен предварительно оценить функции внутреннего аудита, если, по его мнению, внутренний аудит является уместным для определенных участков внешнего аудита финансовой отчетности. При получении знания и осуществлении предварительной оценки функций внутреннего аудита нужно учитывать следующие важные критерии:

организационный статус, т.е. конкретный статус службы внутреннего аудита на предприятии и влияние этого статуса на способность такой службы быть объективной. В идеальной ситуации служба внутреннего аудита отчитывается перед высшим руководством и независима от другой оперативной ответственности. Л")

Слайд 14а) организационный статус, т.е. конкретный статус службы внутреннего аудита на предприятии и влияние этого статуса на способность такой службы быть объективной. В идеальной ситуации служба внутреннего аудита отчитывается перед высшим руководством и независима от другой оперативной ответственности. Любые ограничения, налагаемые руководством на внутренний аудит, должны быть тщательно изучены. В частности, внутренние аудиторы должны иметь возможность свободного общения с внешним аудитором; б) объем функций, т.е. характер и объем поручений, выполняемых внутренним аудитом. Внешний аудитор должен также определить, следует ли руководство рекомендациям внутреннего аудита, и как это подтверждается; в) техническая компетентность: выполняется ли внутренний аудит лицами, имеющими адекватные технические навыки и опыт, достаточные для работы в качестве внутренних аудиторов. Например, внешний аудитор может проверить политику найма и обучения внутренних аудиторов, их опыт и профессиональную квалификацию;

должная профессиональная тщательность: надлежащим ли образом внутренний аудит планируется, подлежит надзору, обзорной проверке и оформляется документально. Должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов. При планировании использования работы")

Слайд 15г) должная профессиональная тщательность: надлежащим ли образом внутренний аудит планируется, подлежит надзору, обзорной проверке и оформляется документально. Должно быть рассмотрено наличие адекватных аудиторских пособий, рабочих программ и рабочих документов. При планировании использования работы внутреннего аудита внешний аудитор должен рассмотреть предварительный план внутреннего аудита на данный период и обсудить его на самом раннем этапе. Если работа внутреннего аудита является одним из факторов при определении характера, временных рамок и объема процедур внешнего аудитора, то желательно предварительно согласовать сроки этой работы, объем аудиторского взаимодействия, уровень тестирования и предлагаемые методы отбора проверяемой совокупности, документальное оформление выполненной работы, процедуры обзорной проверки и отчетности. Взаимодействие с внутренним аудитом является более действенным, когда встречи происходят через надлежащие интервалы времени в течение всего периода аудита.

и получить доступ к ним; он также должен быть информирован о всех важных аспектах, о которых стало известно внутреннему аудитору и которые могут повлиять на работу внешнего аудитора. Внешний аудит")

Слайд 16Внешний аудитор должен быть информирован о соответствующих внутренних аудиторских отчетах (заключениях) и получить доступ к ним; он также должен быть информирован о всех важных аспектах, о которых стало известно внутреннему аудитору и которые могут повлиять на работу внешнего аудитора. Внешний аудитор обычно информирует внутреннего аудитора о любых важных аспектах, которые могут повлиять на работу внутреннего аудитора. Если внешний аудитор намерен использовать конкретную работу внутреннего аудита, он должен оценить и тестировать эту работу для того, чтобы убедиться в ее адекватности для целей внешнего аудитора, т.е. рассмотреть адекватность объема работы и соответствующих программ, а также решить, остается ли в силе предварительная оценка внутреннего аудита. Такая оценка конкретной работы может включать рассмотрение следующих вопросов: а) выполняется ли работа лицами, имеющими адекватные образование и опыт для работы в качестве внутренних аудиторов, надлежащим ли образом подлежит надзору, проверке и документально оформляется работа ассистентов аудитора;

получены ли достаточные надлежащие аудиторские доказательства, обеспечивающие разумную основу для сделанных выводов; в) являются ли сделанные выводы надлежащими в данных обстоятельствах, и соответствуют ли подготовленные отчеты (заключения) результатам выполненной работы; г) соответствующим ли об")

Слайд 17б) получены ли достаточные надлежащие аудиторские доказательства, обеспечивающие разумную основу для сделанных выводов; в) являются ли сделанные выводы надлежащими в данных обстоятельствах, и соответствуют ли подготовленные отчеты (заключения) результатам выполненной работы; г) соответствующим ли образом раскрыта информация о любых исключениях или необычных аспектах, выявленных при внутреннем аудите. Характер, временные рамки и объем тестирования конкретной работы внутреннего аудита зависят от суждения внешнего аудитора относительно риска и существенности соответствующей области аудита, предварительной оценки внутреннего аудита и оценки конкретной работы внутреннего аудита. Такие тесты могут включать исследование уже проверенных при внутреннем аудите статей, исследование других подобных статей и наблюдение за выполнением процедур внутреннего аудита. Внешний аудитор записывает свои выводы относительно конкретной работы внутреннего аудита, которая была оценена и протестирована.

Слайд 18МСА 620 «ИСПОЛЬЗОВАНИЕ РАБОТЫ ЭКСПЕРТА»

МСА 620 «Использование работы эксперта» дает рекомендации по использованию результатов работы эксперта в качестве аудиторского доказательства, устанавливает требования к его компетентности, масштабу работы, дает подходы к оценке работы эксперта. ФПСАД 32 «Использование аудитором результатов работы эксперта» разработан на основе МСА 620. Цель МСА 620 – установление стандартов и предоставление руководства относительно использования работы эксперта в качестве аудиторского доказательства. При использовании работы, выполненной экспертом, аудитор должен получить достаточные надлежащие аудиторские доказательства того, что такая работа адекватна целям аудита. Эксперт – это физическое лицо или фирма, обладающие специальными умениями, знаниями и опытом в конкретной области, отличной от бухгалтерского учета и аудита.

привлечен или нанят субъектом; б) привлечен или н")

Слайд 19Образование и опыт дают аудитору общее представление об аспектах бизнеса, но аудитор не обязан обладать экспертными знаниями, которыми обладает лицо, получившее подготовку или квалификацию для другой профессии или рода занятий. Эксперт может быть: а) привлечен или нанят субъектом; б) привлечен или нанят аудитором. Если аудитор использует работу нанятого им эксперта, то его работа используется в качестве работы сотрудника как эксперта, а не как помощника аудитора, как то предусмотрено в МСА 220 «Контроль качества аудита финансовой отчетности». В таких обстоятельствах аудитор должен применять уместные процедуры к работе сотрудника и отмеченным им фактам, но обычно не должен оценивать его умения и компетентность при каждом задании. Во время аудита аудитору следует получить (с помощью субъекта или самостоятельно) аудиторские доказательства в виде отчетов (заключений), мнений, оценок и заявлений эксперта.

Слайд 20Например, в следующих случаях: оценка определенных видов активов: земли и зданий, сооружений и оборудования, предметов искусства и драгоценных камней; определение количества или физического состояния активов: запасов природных ресурсов в рудах, подземных природных ресурсов и запасов нефти, а также оставшегося полезного срока эксплуатации сооружений и оборудования; определение сумм с использованием специальных технических приемов и методов; определение объема выполненных и незавершенных работ по строительным контрактам; юридические мнения по толкованию соглашений, законов и нормативных актов и др. При необходимости использовать работу эксперта аудитор учитывает: а) существенность рассматриваемой статьи финансовой отчетности;

риск искажений, определяемый исходя из характера и сложности рассматриваемого аспекта; в) количество и качество других доступных аудиторских доказательств. Планируя использование работы эксперта, аудитор должен оценить его профессиональную компетентность, т.е. рассмотреть: профессиональную аттест")

Слайд 21б) риск искажений, определяемый исходя из характера и сложности рассматриваемого аспекта; в) количество и качество других доступных аудиторских доказательств. Планируя использование работы эксперта, аудитор должен оценить его профессиональную компетентность, т.е. рассмотреть: профессиональную аттестацию, или лицензирование эксперта, или его членство в соответствующей профессиональной организации; опыт и репутацию в той области, в которой аудитор ищет аудиторские доказательства. Риск того, что эксперт будет не вполне объективен, увеличивается, если эксперт: а) нанят субъектом; б) связан с субъектом каким – либо иным образом, например в силу финансовой зависимости от субъекта или инвестирования в него средств.

Слайд 22Если аудитор не уверен в компетентности или объективности эксперта, он должен обсудить любые сомнения с руководством и определить, можно ли получить достаточные надлежащие аудиторские доказательства относительно работы эксперта. Аудитор может выполнить дополнительные процедуры аудита или обратиться за аудиторскими доказательствами к другому эксперту. Аудитор должен получить достаточные надлежащие аудиторские доказательства того, что объем работы эксперта адекватен целям аудита. Аудиторские доказательства могут быть получены посредством обзорной проверки технического задания, которое обычно излагается в виде письменных инструкций, подготовленных субъектом для эксперта. Такие инструкции могут касаться следующих аспектов: цели и объем работы эксперта; конкретные аспекты, которые, по мнению аудитора, должны быть освещены в отчете (заключении) эксперта;

; Конфиденциальность информации")

Слайд 23предполагаемое использование аудитором работы эксперта, включая возможное сообщение третьим лицом о личности эксперта и степени его участия; Степень доступа эксперта к надлежащим записям и документам; Разъяснение отношений эксперта с субъектом (если таковые существуют); Конфиденциальность информации субъекта; Информация о допущениях и методах, которые будут использованы экспертом, и об их последовательном применении с допущениями и методами, используемыми в предыдущие периоды. В случае, если эти аспекты не изложены четко в письменных инструкциях для эксперта, аудитор может связаться непосредственно с экспертом с целью получения аудиторских доказательств по этим вопросам. Аудитор должен оценить надлежащий характер работы, проделанной экспертом, в качестве аудиторского доказательства в отношении рассматриваемой предпосылки подготовки финансовой отчетности.

Слайд 24Это предполагает оценку того, правильно ли отражены указанные экспертом факты в финансовой отчетности, или подтверждают ли они предпосылки подготовки финансовой отчетности, а также рассмотрение следующих факторов: использование первичных данных; используемые допущения и методы, их последовательное применение с допущениями и методами, используемыми в предыдущие периоды; результаты работы эксперта в свете общего знания аудитором данного бизнеса и результатов прочих процедур аудита. Чтобы определить, использовал ли эксперт надлежащие в данных обстоятельствах первичные данные, аудитор может выполнить следующие процедуры: а) запрос относительно процедур, которые были выполнены экспертом с целью определения достаточности, уместности и надежности первичных данных; б) обзорная проверка или тестирование данных, использованных экспертом.

Слайд 25Ответственность за надлежащий и разумный характер использованных допущений и методов, а также за их применение несет эксперт. Аудитор не обладает подобными экспертными знаниями, поэтому не всегда может оспаривать допущения и методы эксперта. Тем не менее, основываясь на знании бизнеса клиента и результаты других аудиторских процедур, аудитор должен получить понимание того, являются ли используемые допущения и методы надлежащими и разумными. Если результаты работы эксперта не предоставляют достаточных надлежащих аудиторских доказательств или не соответствуют другим аудиторским доказательствам, аудитор должен разрешить данный аспект: провести беседы с представителями субъекта и экспертом, выполнить дополнительные процедуры, в том числе привлечь другого эксперта или модифицировать аудиторский отчет (заключение).

аудитор не должен ссылаться на работу эксперта. Такая ссылка может быть принята за оговорку в аудиторском мнении или утверждение о разделении ответственности, притом что ни то, ни другое не предполагалось. Если в результате работы экспе")

Слайд 26При выдаче немодифицированного аудиторского отчета (заключения) аудитор не должен ссылаться на работу эксперта. Такая ссылка может быть принята за оговорку в аудиторском мнении или утверждение о разделении ответственности, притом что ни то, ни другое не предполагалось. Если в результате работы эксперта аудитор принимает решение выдать модифицированный аудиторский отчет (заключение), то в некоторых обстоятельствах при объяснении характера модификации может быть целесообразно сослаться на работу эксперта или изложить ее (включая указание личности эксперта и степени его участия). В этих случаях аудитору следует получить разрешение эксперта на такую ссылку. Если в разрешении отказано, а аудитор считает, что ссылка обязательна, аудитор может обратиться за юридической помощью.

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26