Презентация "Система внутреннего финансового контроля и внутреннего финансового аудита" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

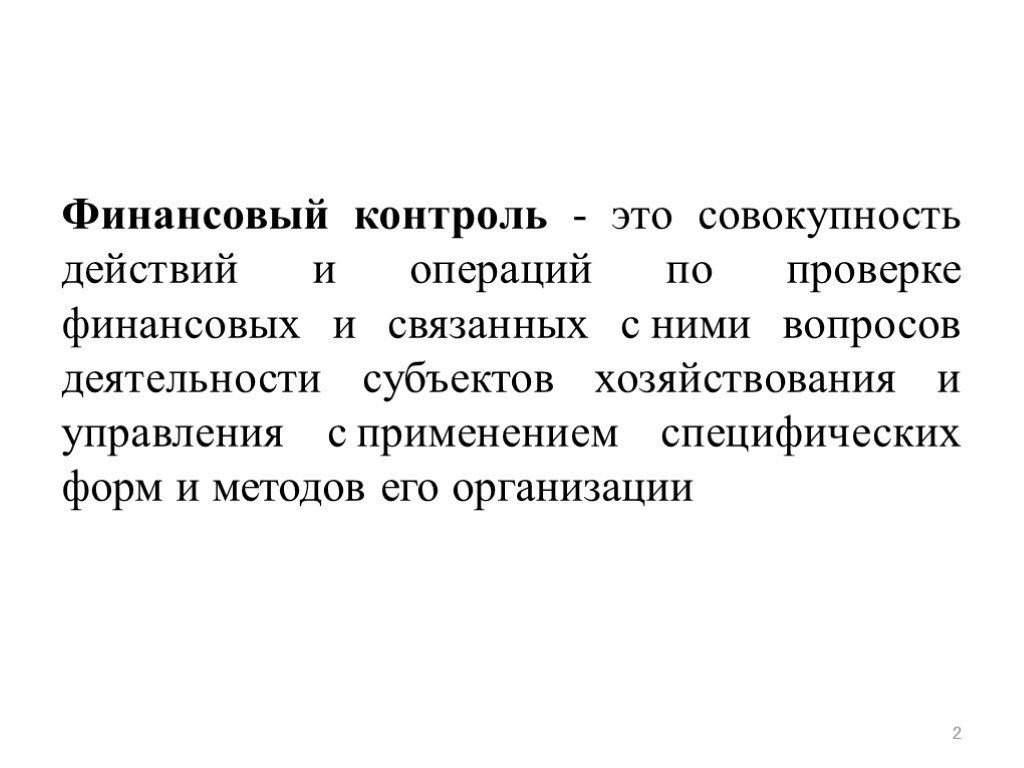

Слайд 2 Слайд 3

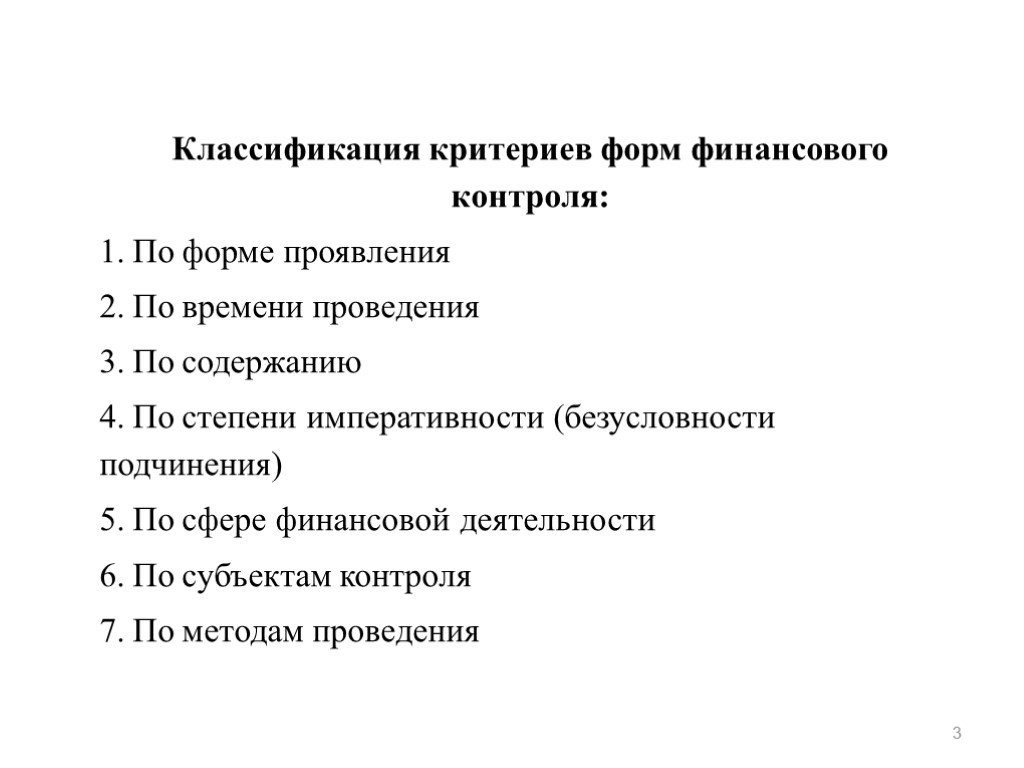

Слайд 3 Слайд 4

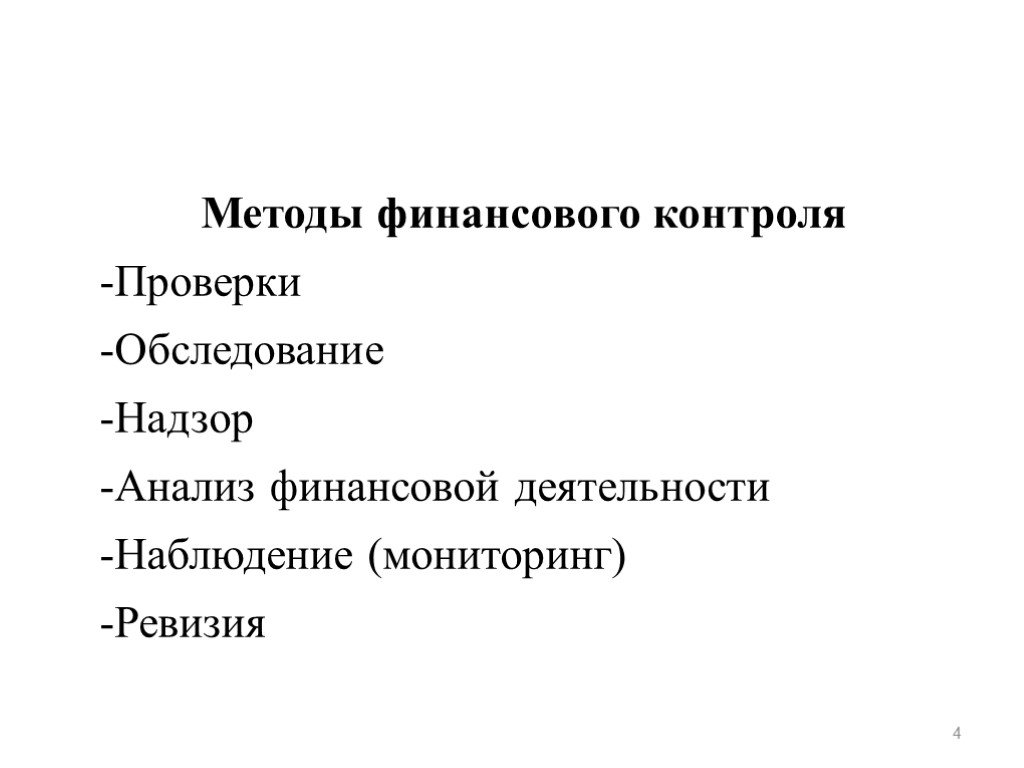

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29Презентацию на тему "Система внутреннего финансового контроля и внутреннего финансового аудита" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 29 слайд(ов).

Слайды презентации

Список похожих презентаций

Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета

Бюджетные полномочия главного распорядителя (распорядителя) бюджетных средств. Осуществляет внутренний финансовый контроль направленный на: - соблюдение ...

Система внутреннего контроля главных распорядителей бюджетных средств

Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего контроля. (INTOSAI GOV 9110). ... финансового контроля и контроля закупок")

Организация государственного (муниципального) финансового контроля и контроля закупок

НОРМАТИНЫЕ ПРАВОВЫЕ АКТЫ, ОБУСЛАВЛИВАЮЩИЕ НЕОБХОДИМОСТЬ ПЕРЕСМОТРА ФОРМ И МЕТОДОВ КОНТРОЛЯ. Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной ...

Правила внутреннего контроля по ПОД/ФТ для кредитных кооперативов

Нормативно-правовые акты и изменения в ПВК в целях ПОД/ФТ. Нормативно-правовые акты, которые определяли содержание ПВК, принятые «после» Федерального ...

Математические основы финансового менеджмента

Основные задачи финансового менеджмента:. рост капитала акционеров; максимизация рыночной стоимости акций; максимизация финансового результата; улучшение ...

Комплексный анализ финансового рынка Тюменской области

Структура финансового рынка. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений ...

Исследование использования валового внутреннего продукта на потребление и накопление в рамках национальной экономики

Структура использования ВВП (в текущих ценах, в процентах) Таблица 1. Индексы физического объема элементов использования ВВП Таблица 2. Удельный вес ...

Методы и модели долгосрочного финансового планирования

Долгосрочное финансовое планирование – это процесс, который включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. ...

Экономическое развитие региона в условиях мирового финансового кризиса

Природные условия Ярославской области как фактор экономического развития. Андриюк Елена гр. 48-БД. Минеральные ресурсы Ярославской области, их экономическое ...

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную ...

Анализ финансового состояния страховой компании «АльфаСтрахования»

Группа «АльфаСтрахование» – один из крупнейших российских страховщиков с универсальным портфелем услуг, включающий как комплексные программы защиты ...

Тенденции развития финансового рынка

СОДЕРЖАНИЕ ТЕМЫ. Ключевые понятия Учебный материал: 11.1. Интеграционные процессы на финансовом рынке Вопросы для самопроверки Рекомендованная литература. ...

Решения SAP для финансового директора

Полнофункциональная ERP-системой. Включает в себя все, что требуется для управления предприятием – управление материально-техническим снабжением, ...

Субъекты финансового менеджмента и лица принимающие финансовые решения: финансовые директора и финансовые менеджеры

Субъекты финансового менеджмента. Роль финансового директора и тип бизнеса. Средний бизнес. финансовый директор является одной из ключевых фигур. ...

Оценка финансового положения предприятия

Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через ...

Особенности развития различных форм финансового посредничества

Структура презентации. Финансовые посредники и их место в иерархии финансовых институтов (на основе анализа законопроектов); Особенности применения ...

Оценка финансового состояния и стратегии поведения фирм в различных ситуациях

Показатель «Результаты хозяйственной деятельности – (РХД)». Прибыль (П) Амортизация (А). Кредиторская задолженность (увеличение) (∆КЗ). Дебиторская ...

Основы организации финансового учета на предприятии

Бухгалтерский учет в системе управления. Сущность, цели и задачи учета. Требования, предъявляемые к информации в бухгалтерском учете, его базовые ...

Проект улучшения финансового состояния ТЭ ООО «Транслогистик»

ТЭ ООО «Транслогистик». Основная деятельность на 2011 -2014 гг. 1) Маршрут Голландия-Россия. Вид груза - оборудование. Количество груза за один рейс ...

Экономическое развитие региона в условиях выхода из мирового финансового кризиса

Природные условия Ярославской области как фактор экономического развития. Квашнина Варвара. Минеральные ресурсы Ярославской области, их экономическое ...Конспекты

Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:25 октября 2018

Категория:Экономика

Содержит:29 слайд(ов)

Поделись с друзьями:

Скачать презентацию