Презентация "Качество аудиторской деятельности" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

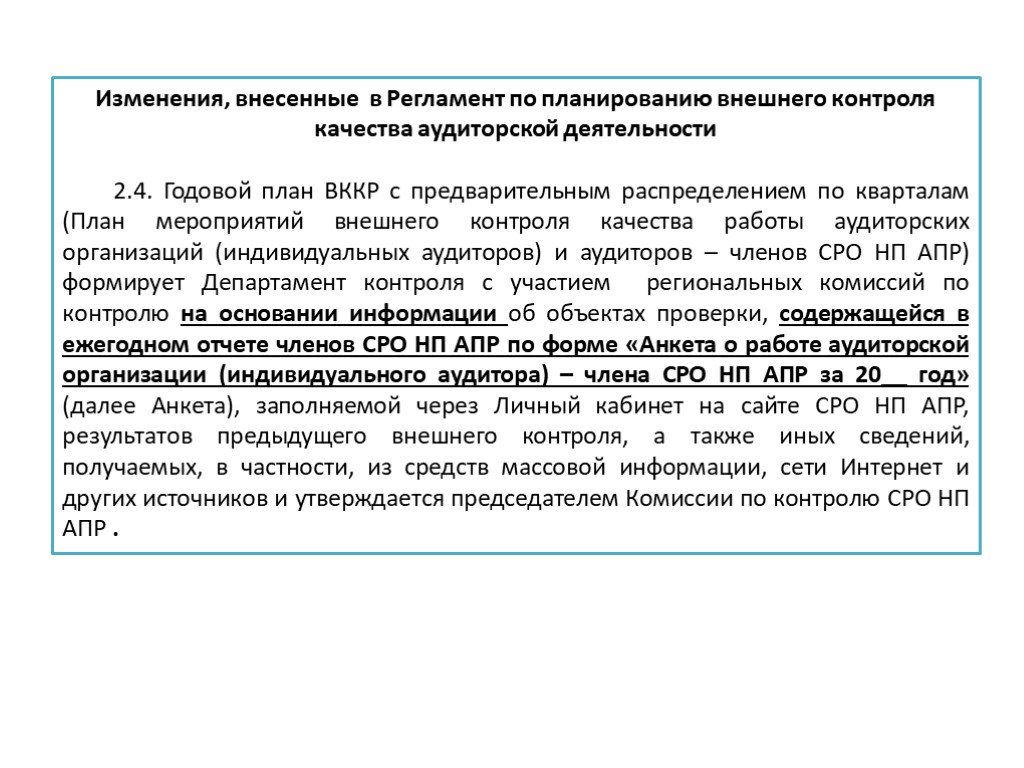

Слайд 3 Слайд 4

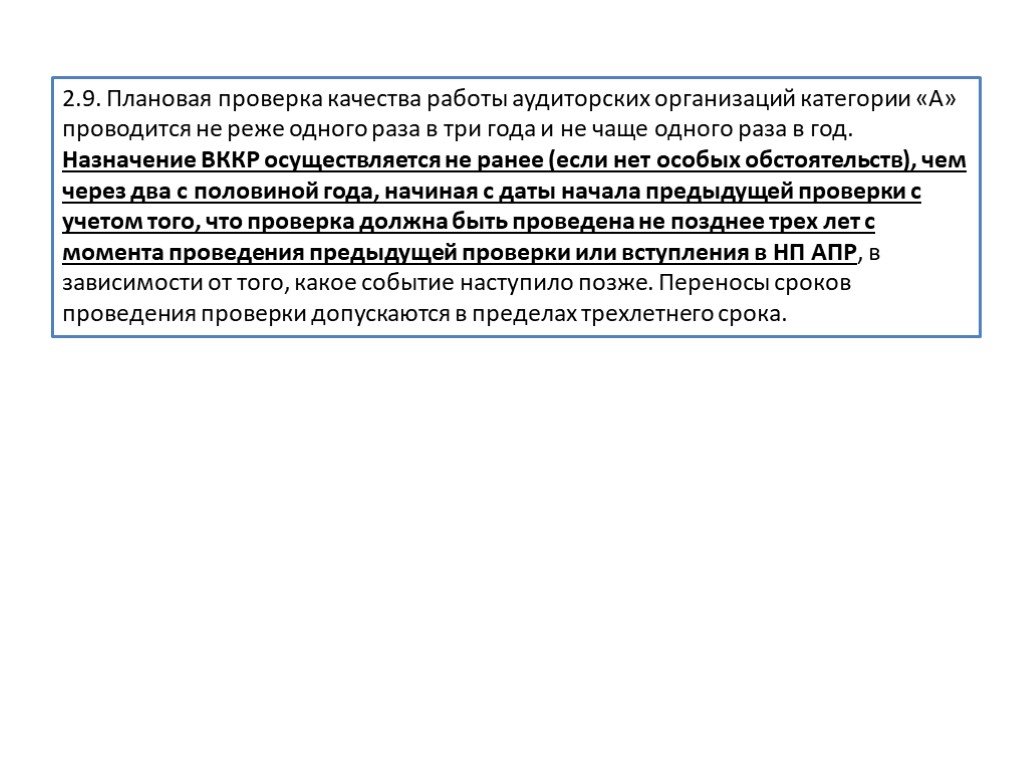

Слайд 4 Слайд 5

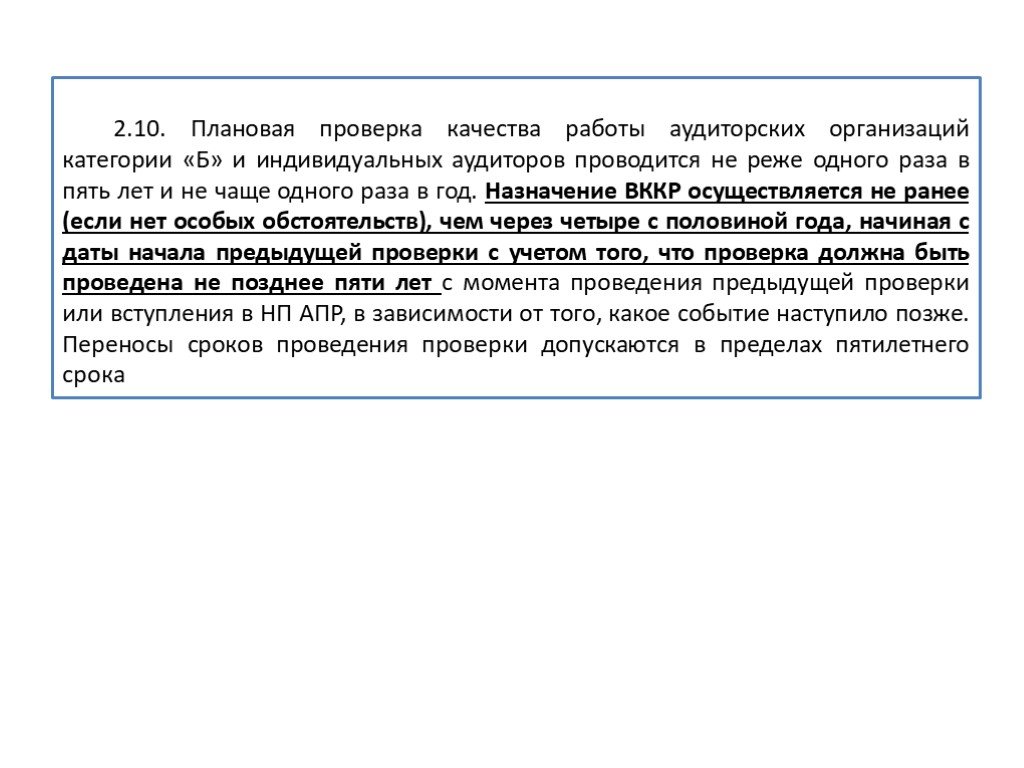

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Качество аудиторской деятельности" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Понятие аудиторской деятельности

1.2 Виды аудита. . . . 1.3 Общая классификация аудиторской деятельности. 1.4 Виды услуг аудиторских организаций. . ...

Нормативное регулирование аудиторской деятельности в РФ

Аудиторская деятельность в России организуется с учетом опыта, сложившегося в мировой практике, но в отличие от других стран, в нашей стране система ...

Руководитель как субъект организаторской деятельности

Вопросы. Место менеджмента в совместной человеческой деятельности Ролевая структура деятельности руководителя Система личных ресурсов руководителя ...

Регулирование предпринимательской деятельности

Выполнила: ученица 10 класса А Средней школы № 160 Валова Анастасия Руководитель: Котельникова О.Н. Введение. Глава 1.Понятие и сущность административно ...

Проблемы деятельности управляющих компаний в сфере управления

Нормативно-правовая база деятельности управляющих компаний в сфере управления многоквартирными домами. "Жилищный кодекс Российской Федерации" от 29.12.2004 ...

План деятельности Правления

Видение приоритетов работы НЭПК «Союз «Атамекен». Направления совершенствования налогового законодательства. НЭПК «Союз «Атамекен» сформированы и ...

Основы предпринимательской деятельности

План занятия № 6. Закрепление занятия №5. Расчёты прибыли предпринимателя. Выполнение практического задания. Решение задач. 2. Новая тема. Формы предпринимательской ...

Формы предпринимательской деятельности

ОБЪЕДИНЕНИЯ ПРЕДПРИНИМАТЕЛЕЙ. товарищества. - это объединения лиц. товарищество коммандитное. товарищество полное. включает включает только коммандитистов ...

Анализ маркетинговой деятельности компании Красный куб

Немного истории. Компания начала свою деятельность в 1996 году. Описание компании. Красный куб-магазин подарков, стильных элементов декора и всегда ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ТЕМА 4. Понятие хозяйственных резервов. Природа и источники хозяйственных резервов ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Целью курса является изучение теоретических основ анализа и получение практических аналитических навыков, формирование у студентов аналитического ...

Анализ деятельности региональной компании

Этап 1. Сбор и анализ данных о компании и продукте. 1. Описание компании и продукта: отрасль/сфера и виды деятельности, дата создания, этапы; Миссия, ...

Анализ деятельности коммерческого банка

Цель и Задачи. Цель данной презентации – изучение института банкротства, оценка предрасположенности коммерческого банка «Банк Сосьете Женераль Восток» ...

Анализ деятельности коммерческого банка

31 марта 1993 года был зарегистрирован «Агроопторгбанк» с целью осуществления расчетов предприятий агропромышленного сектора. В 1999 году, путем выкупа ...

Субъекты и объекты организационной деятельности

Требования к организации. Организация — это группа людей, деятельность которых сознательно координируется для достижения общей цели предприятия или ...

Управление талантами как основа успешной предпринимательской деятельности

От кадровой политики к управлению таланами. Кадровая политика. Управление персоналом. Управление человеческими ресурсами. Управление человеческим ...

Анализ финансово-хозяйственной деятельности

Аннотация. Учебное пособие представляет собой конспект лекций в схемах для студентов по дисциплине «АФХД». Содержание пособия позволяет студенту самостоятельно ...

Экономика туризма. Объекты профессиональной деятельности

Содержание. Ключевые понятия Учебный материал Рекомендуемая литература. План лекции. Объекты профессиональной деятельности Виды профессиональной деятельности ...

Бухгалтерский баланс – информационная база для анализа деятельности предприятия

Классификация балансов. По времени составления. По объему информации. По характеру деятельности. По формам собственности. По объекту отражения. По ...

Оценка деятельности предприятия на примере ООО «Магистраль»

Цель работы ― изучение теоретических аспектов антикризисного регулирования современного предприятия на примере ООО «Магистраль». ООО «Магистраль». ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:11 июня 2019

Категория:Экономика

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию