Презентация "Инвентаризация в аптечных организациях" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

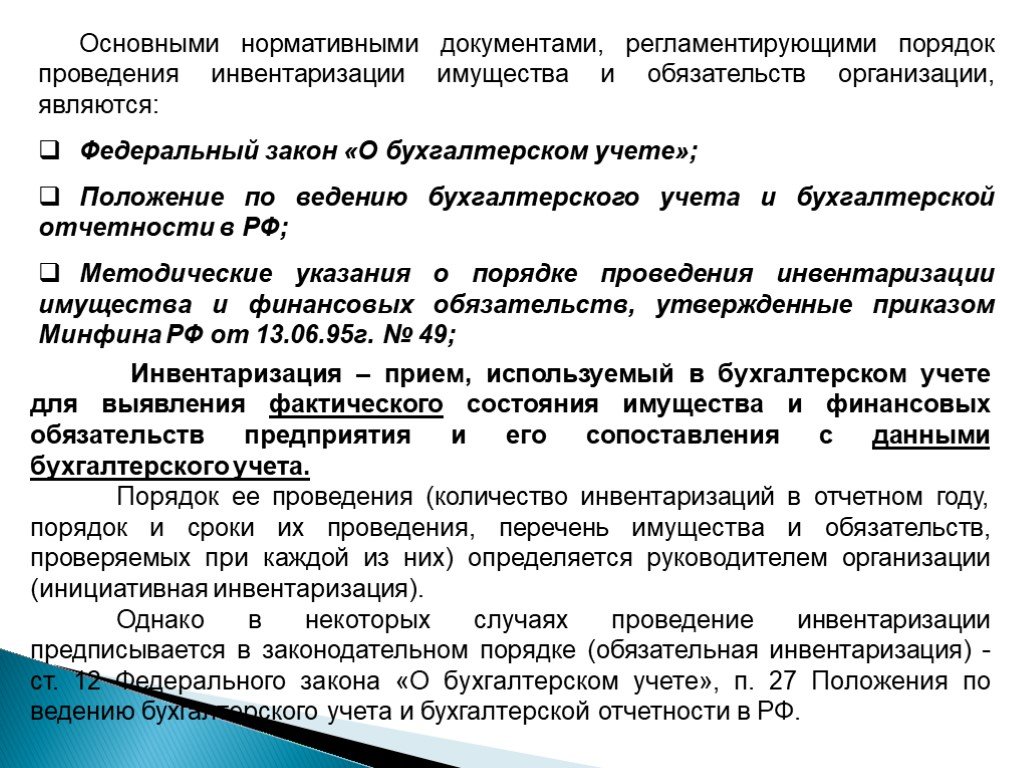

Слайд 2 Слайд 3

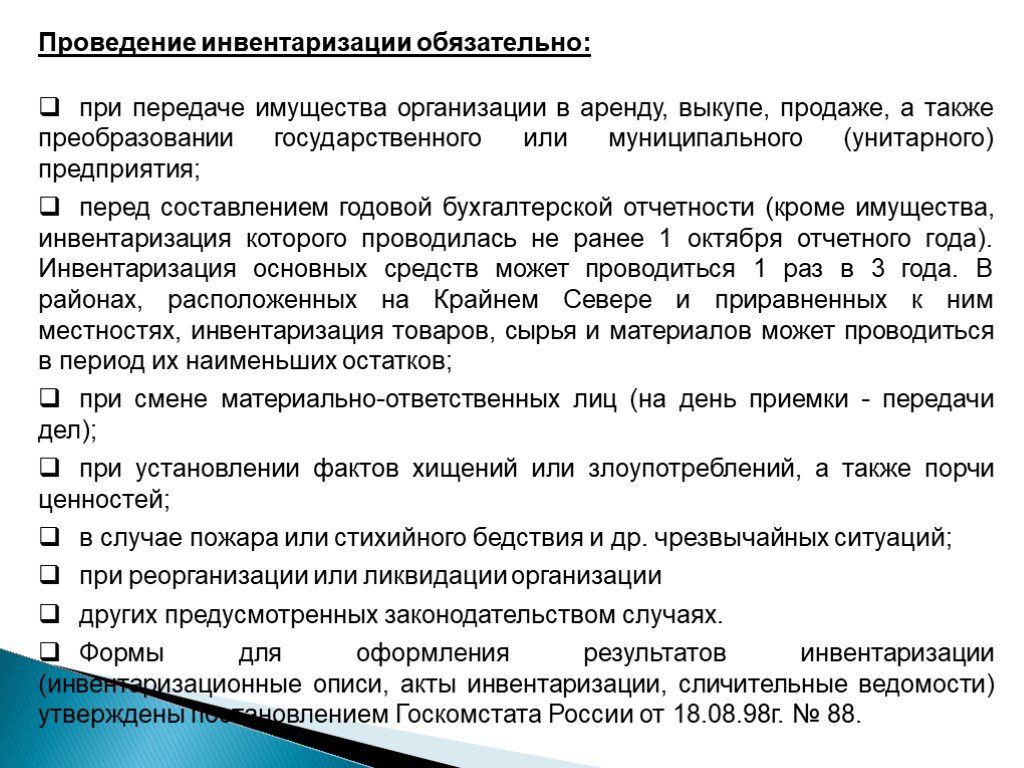

Слайд 3 Слайд 4

Слайд 4 Слайд 5

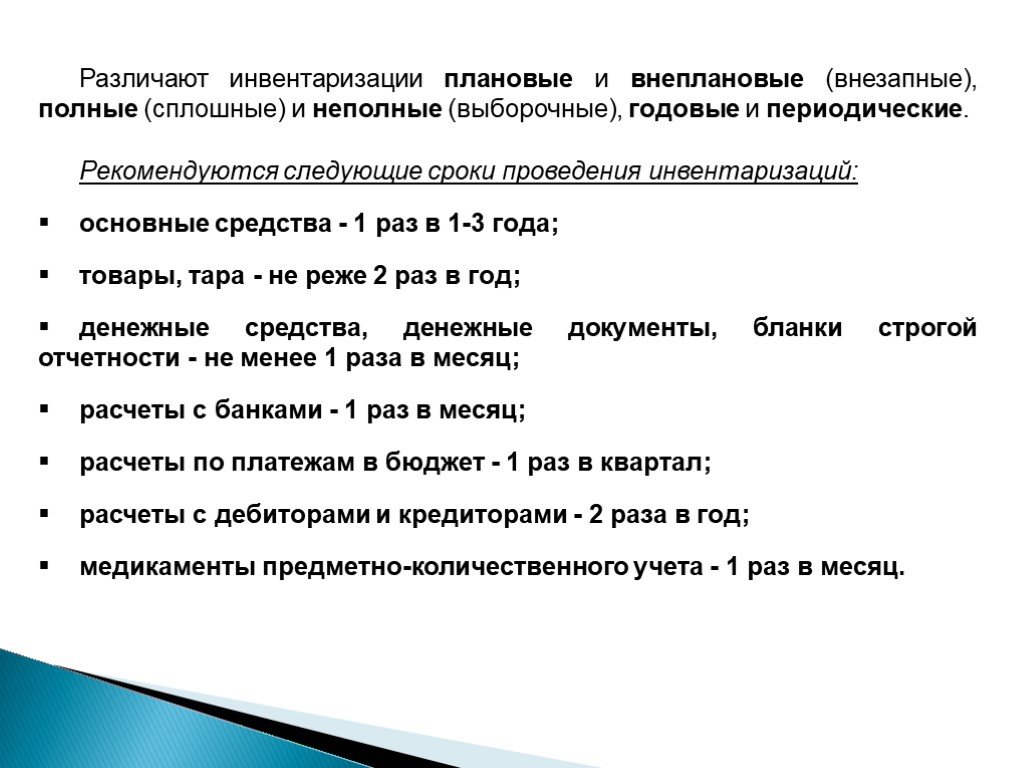

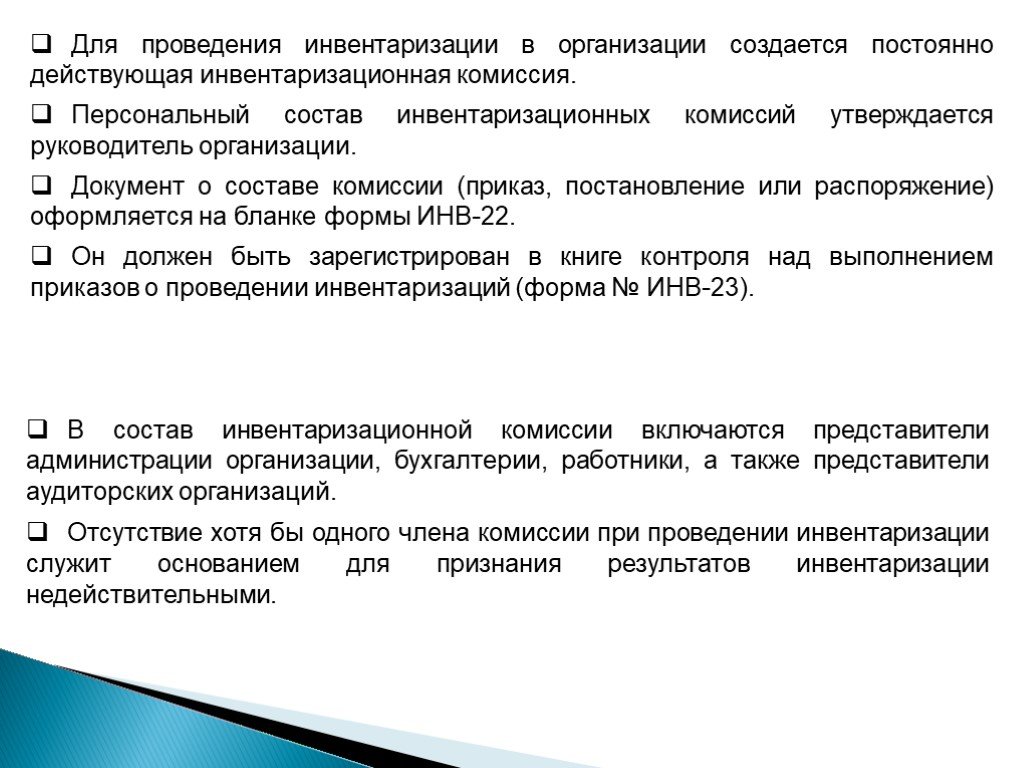

Слайд 5 Слайд 6

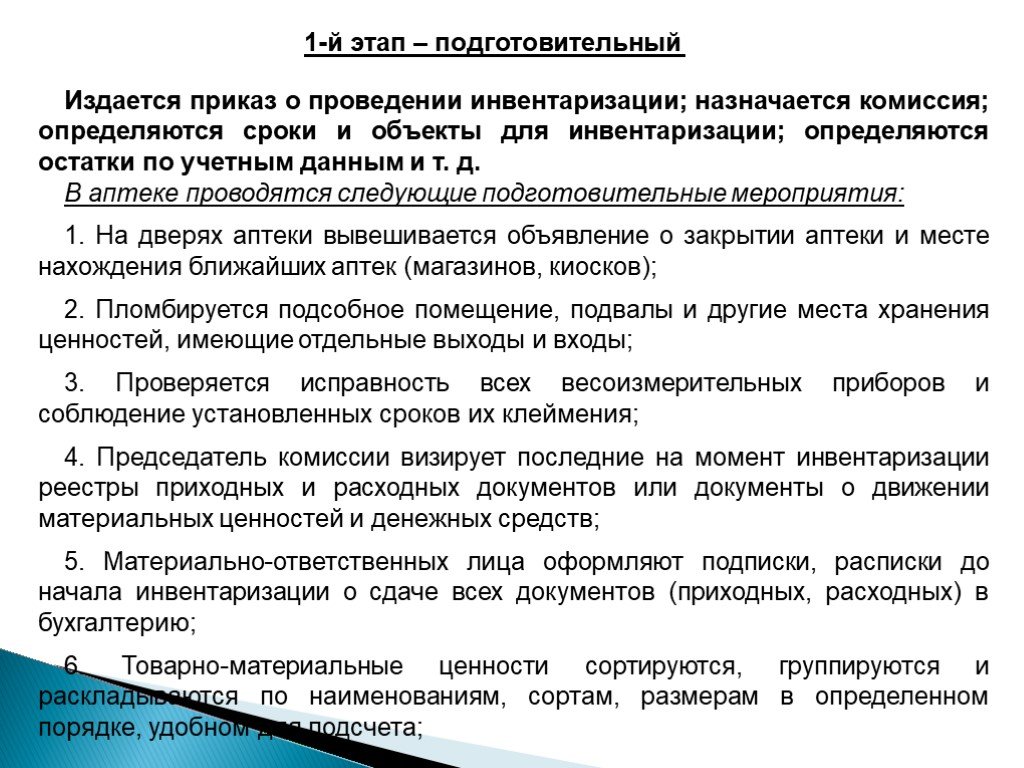

Слайд 6 Слайд 7

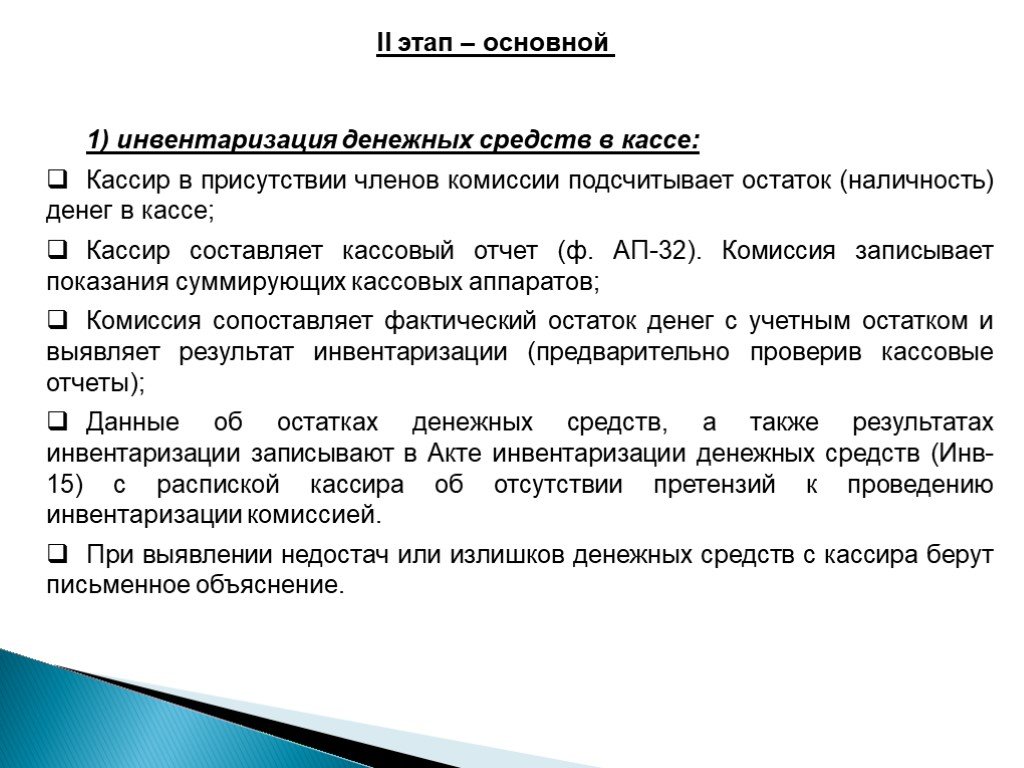

Слайд 7 Слайд 8

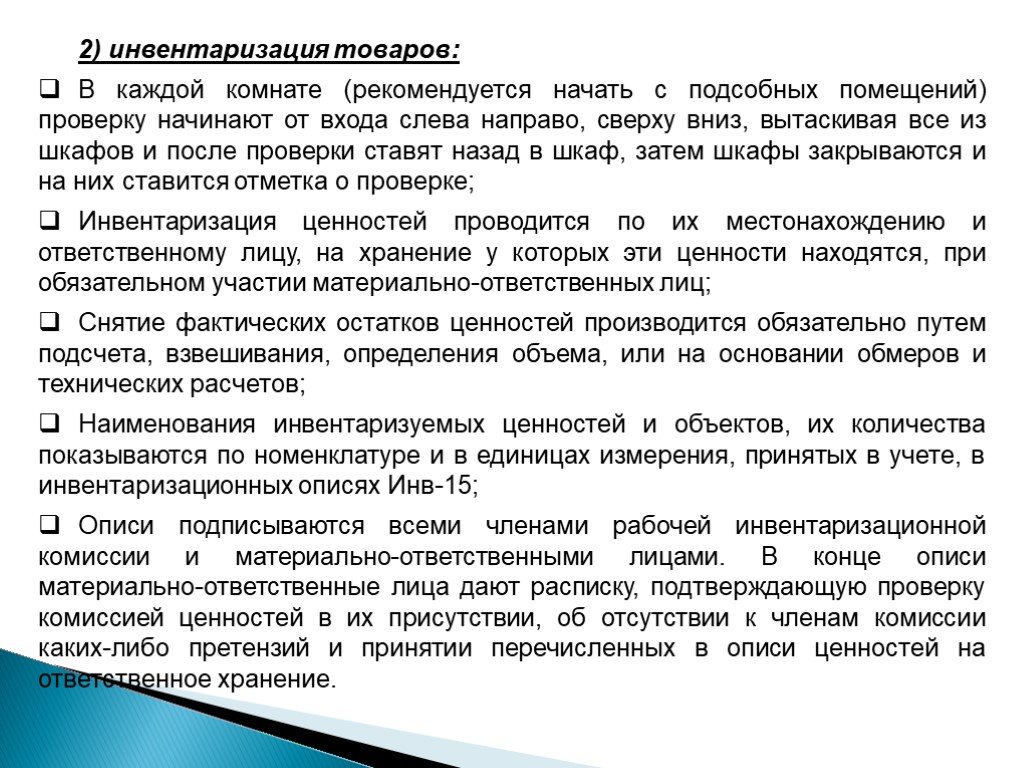

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14Презентацию на тему "Инвентаризация в аптечных организациях" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 14 слайд(ов).

Слайды презентации

Список похожих презентаций

Управление бизнесом в проектно-ориентированных организациях

MБА+ПМ: Магистерская подготовка по специальности «Бизнес-администрирование» Диплом государственного образца (второе высшее образование) Специализация ...

Проблема коммуникаций на предприятиях и в организациях

коммуникации (лат. communicatio - сообщение, передача) — информационный обмен, процесс передачи и восприятия информации как в межличностном, так и ...

Группы в организациях

Команда (по В.А.Спиваку)-. рабочая группа, достигшая высшего уровня сплоченности, действующая как новая система, в которой сочетаются преимущества ...

Бизнес-планирование в организациях

Бизнес – это необходимый и неизбежный компонент жизни людей в целом; он объединяет, с одной стороны, стремление отдельных граждан к извлечению доходов, ...

Военная экономика России: смена парадигмы?

Проблемные области. Военное планирование Военно-техническая политика Военный бюджет Военно-экономическая теория. Риски военного планирования. Разрыв ...

Рынок и рыночная экономика

Средневековый рынок. Исторически рынки как места торговли возникали вблизи городов и развивались вместе с ними. По мере развития товарного производства ...

Что такое экономика?

Урок № 9. Тема: «Что такое экономика?». Цели и задачи:. На занятии мы будем объяснять понятия «производители», «потребители», «экономика», «производство; ...

экономика для физиков

Цели: - Формирование у студентов основы экономического мышления путем изучения главных разделов экономической науки - Получение необходимых знаний ...

Человек и экономика

О чем ты узнаешь Как экономика служит людям Все ли выгодно производить Что такое бизнес Как меняли свой облик деньги. На какие вопросы ответишь Зачем ...

Что такое экономика?

Я думаю, что узнаю… Мне хотелось бы узнать о…. «Экос» - дом «Искусство ведения домашнего хозяйства». промышленность Э К ОНОМИ К А торговля строительство ...")

Институциональная экономика (преподавание базового курса)

Представление и обсуждение методов и приемов преподавания базового курса "Институциональная экономика" в вузовском учебном процессе на примере Красноярского ...

Современная экономика

О программе «Финансовая экономика»:. Магистерская программа «Финансовая экономика» ориентирована на подготовку высококвалифицированных экономистов-магистров ...

Зачем нужна экономика?

Древняя Греция: «экономика» - законы домашнего хозяйства. 1)Экономика – хозяйство, совокупность средств, объектов, процессов, используемых людьми ...

Институциональная экономика

Что будет сегодня? Готовиться к новому году полезно . Вспомним события прошлой недели. Институты существуют не просто так, у них есть важные функции! ...

занимательная экономика

4 лишний загадки шарады ребусы задачки. . На дереве этом белые гроздья- цветы Душистые и удивительной красоты Если букву в этом слове потерять Вид ...

Закрытая и открытая экономика

План урока:. Понятие экономики. Закрытая экономика. Открытая экономика. Пути решения проблемы российской экономики. Что такое экономика? ЭКОНОМИКА ...

Государство и экономика

План. Зачем экономике государство? 2. Налоги. Государственный бюджет. 1. Зачем экономике государство? Функции государства. Глобальные проблемы. Государство ...

Рыночная экономика

План:. Что такое рынок? Рынок способствует: Слово «экономика» Виды рынка:1)Непродовольственные товары 2)Сельскохозяйственный рынок 3)Рынок капитала ...

Инфляция и семейная экономика

«Нажить много денег- храбрость; сохранить их – мудрость, а умело расходовать их– искусство». Б.Ауэрбах (1812- 1882), немецкий писатель. Номинальные ...

Семейная экономика как наука, ее задачи

Виды доходов и расходов семьи. Семейная экономика – наука о повседневной экономической жизни семьи. Семейная экономика – умение разобраться со своими ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:15 февраля 2019

Категория:Экономика

Содержит:14 слайд(ов)

Поделись с друзьями:

Скачать презентацию