Презентация "Анализ прибыли, убытков и движения денежных средств" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

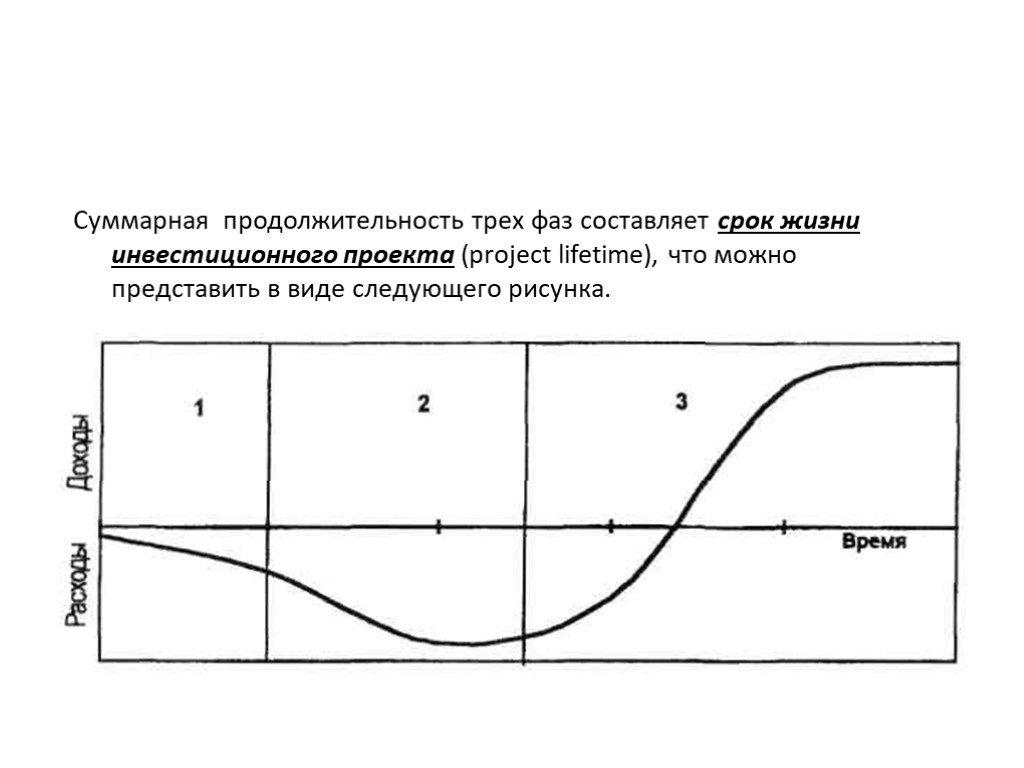

Слайд 4 Слайд 5

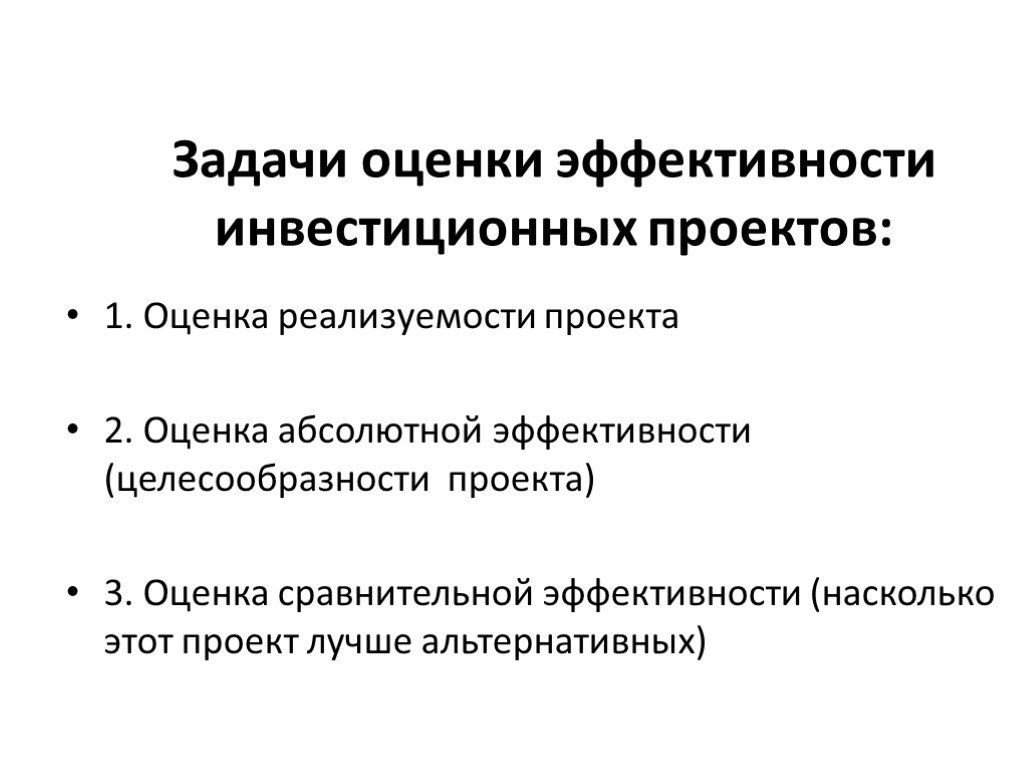

Слайд 5 Слайд 6

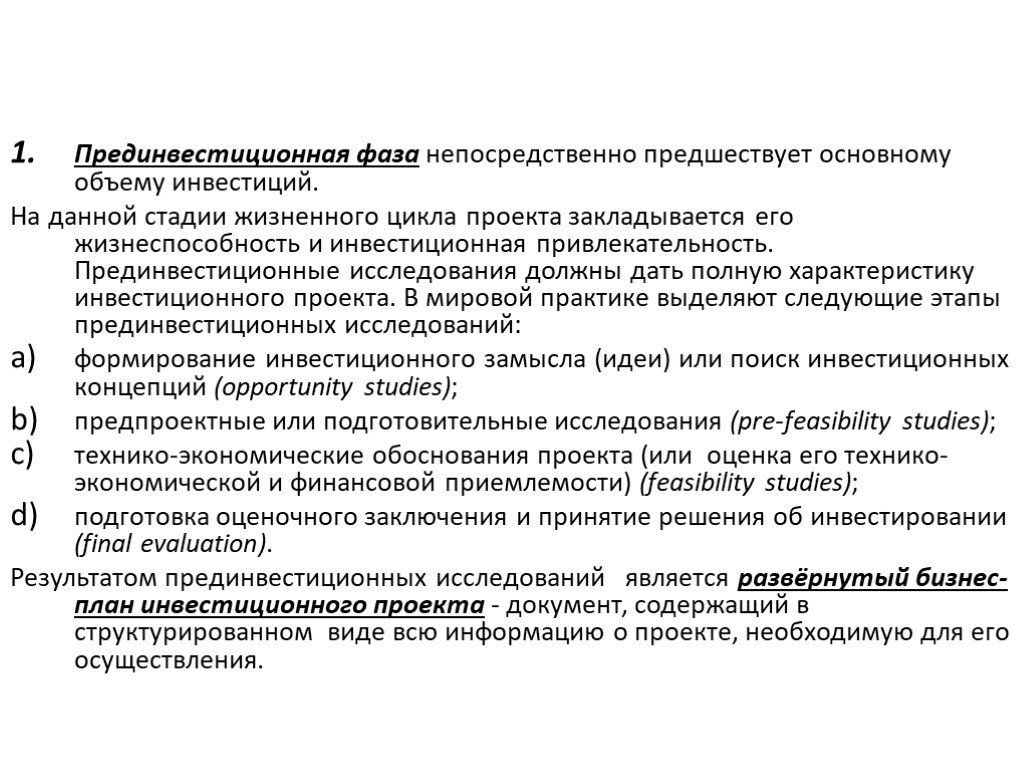

Слайд 6 Слайд 7

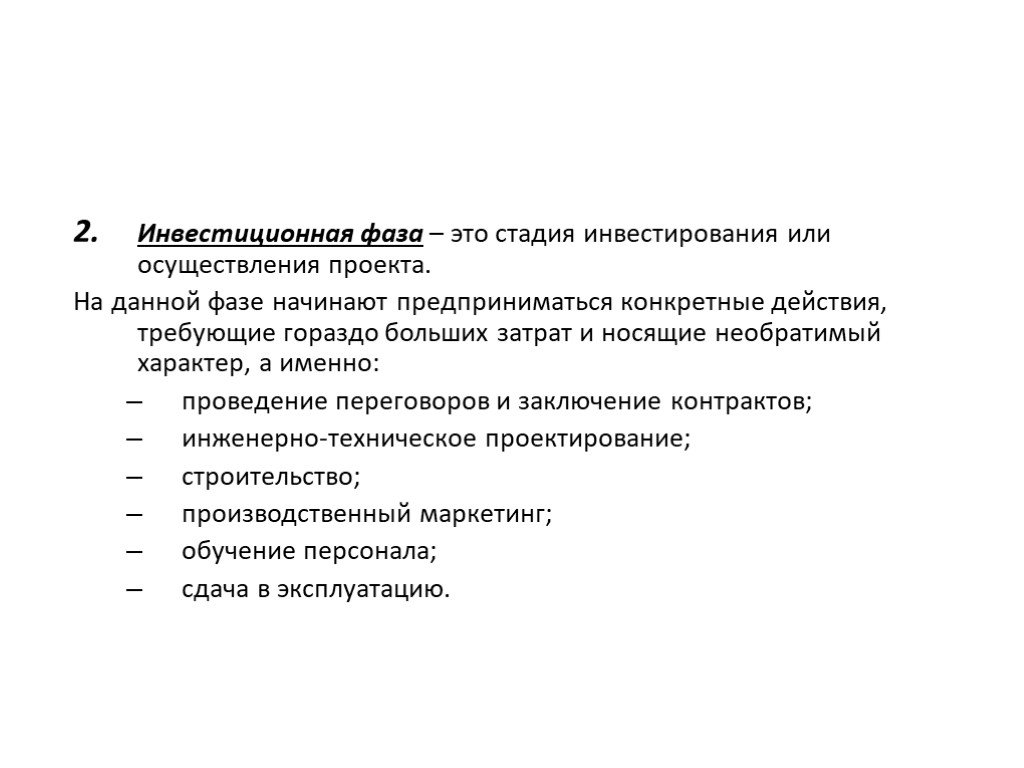

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36Презентацию на тему "Анализ прибыли, убытков и движения денежных средств" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 36 слайд(ов).

Слайды презентации

Список похожих презентаций

Анализ использования основных средств предприятия

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический ...

Учёт денежных средств и расчётов

Вопросы:. Денежные средства, их значение, задачи учета, нормативное регулирование. Порядок ведения и отражения в учете кассовых операций. Учет операций ...

Учет денежных средств

Расчетный счет — счет, открываемый организациям в банковском учреждении, предназначенный для хранения свободных денежных средств и ведения текущих ...

Особенности проведения инвентаризации денежных средств, товаров и основных средств

План. 1. Инвентаризация Обязательная инвентаризация Цели инвентаризации Инвентаризационная комиссия Правила составления инвентаризационных описей ...

Анализ затрат на лекарственные средства с помощью ABC/VEV методологии

В настоящее время в России проведение фармакоэкономического анализа затрат на ЛС с помощью АВС/VEN методологии узаконено приказами МЗ РФ: №163 от ...

Анализ, планирование и прогнозирование денежных потоков

Понятие денежного потока. Денежный поток - совокупность распределенных во времени поступлений и выплат денежных средств, генерируемых хозяйственной ...

Учет денежных средств

ВОПРОСЫ:. 1. Учет кассовых операций 2. Учет операций по расчетному счету. Нормативная база. Порядок ведения кассовых операций в РФ, инструкция ЦБ ...

Анализ экономической политики государства. Модель IS-LM

9.1 Модель IS-LM. ОСНОВНАЯ ИДЕЯ: В точке пересечения кривых IS-LM достигается макроэкономическое равновесие, т.е. такое соотношение процента и дохода, ...

Анализ экономического развития страны

Цели занятия. На основе теоретического материала, используя предложенную последовательность действий, научиться: работать системно сопоставлять разные ...

Анализ форм сбережений жителей поселка Солонцы

Сбережения –. часть доходов населения, которую люди откладывают для удовлетворения будущих потребностей, для предстоящих крупных покупок или других ...

Анализ данных

Зачем нужен? Восприятие. Анализ данных воспринимается как 1.Прихоть руководства; 2.Требование гос.органов, инвесторов, акционеров. Реальное понятие, ...

Система денежных расчетов и платежный механизм. Система межбанковских расчетов

Безналичные расчеты – это денежные расчеты путем записей по счетам в банках, при которых деньги списываются со счета плательщика, и зачисляется на ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия

Целью курса является изучение теоретических основ анализа и получение практических аналитических навыков, формирование у студентов аналитического ...

Анализ долгосрочных капиталовложений и оценка риска

Долгосрочные кривые издержек. Предполагают множество точек оптимального объема производства при разных уровнях масштаба; Отсутствует механизм оценки ...

Анализ динамики и структуры прямых иностранных инвестиций в России

Объем инвестиций, поступивших от иностранных инвесторов в РФ в 2008–2010 гг. по видам. Доля предприятий с участием иностранного каптала в общем количестве ...

Анализ деятельности региональной компании

Этап 1. Сбор и анализ данных о компании и продукте. 1. Описание компании и продукта: отрасль/сфера и виды деятельности, дата создания, этапы; Миссия, ...

Анализ деятельности коммерческого банка

Цель и Задачи. Цель данной презентации – изучение института банкротства, оценка предрасположенности коммерческого банка «Банк Сосьете Женераль Восток» ...

Анализ деятельности коммерческого банка

31 марта 1993 года был зарегистрирован «Агроопторгбанк» с целью осуществления расчетов предприятий агропромышленного сектора. В 1999 году, путем выкупа ...

Мифология российского экономического кризиса и перспективы левого движения

Мифология российского экономического кризиса и перспективы левого движения. Козырев Максим, Румянцев Кирилл. Санкт-Петербург - Москва 2009 г. Почему ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ТЕМА 4. Понятие хозяйственных резервов. Природа и источники хозяйственных резервов ...Конспекты

Учет денежных средств

Технологическая карта урока. Предмет: Финансовый учет. (урок формирования новых знаний). Группа: ______ Дата: ______________. . Тема урока:. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:7 января 2019

Категория:Экономика

Содержит:36 слайд(ов)

Поделись с друзьями:

Скачать презентацию