Презентация "Система денежных расчетов и платежный механизм. Система межбанковских расчетов" по экономике – проект, доклад

Слайд 1

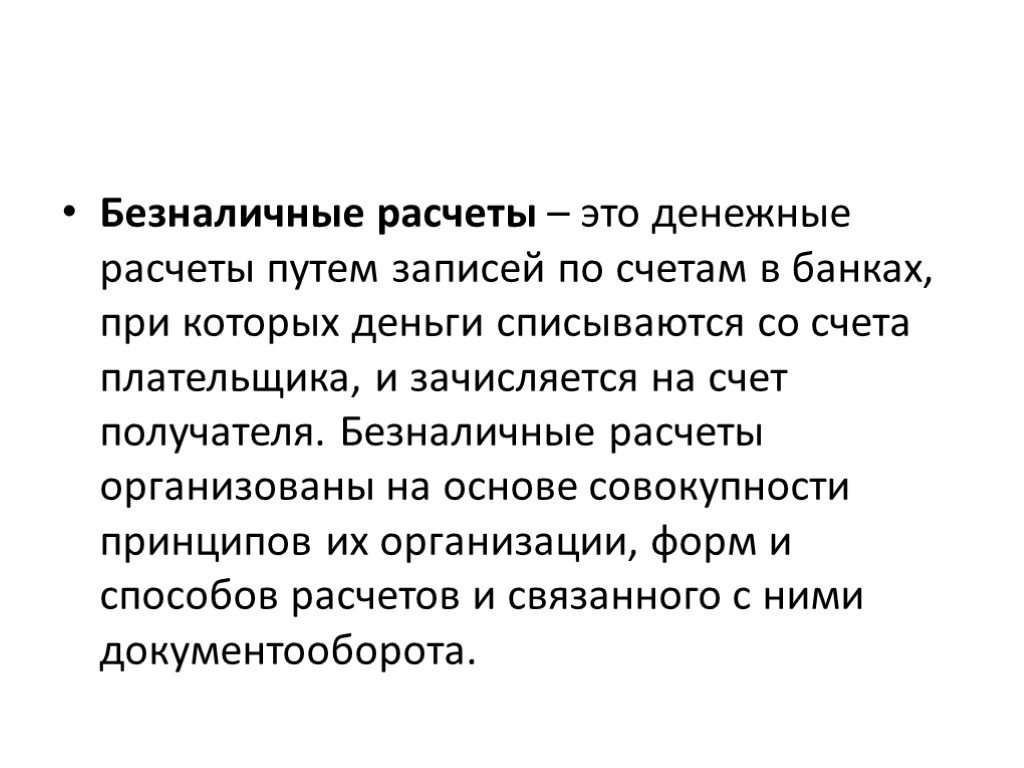

Слайд 1 Слайд 2

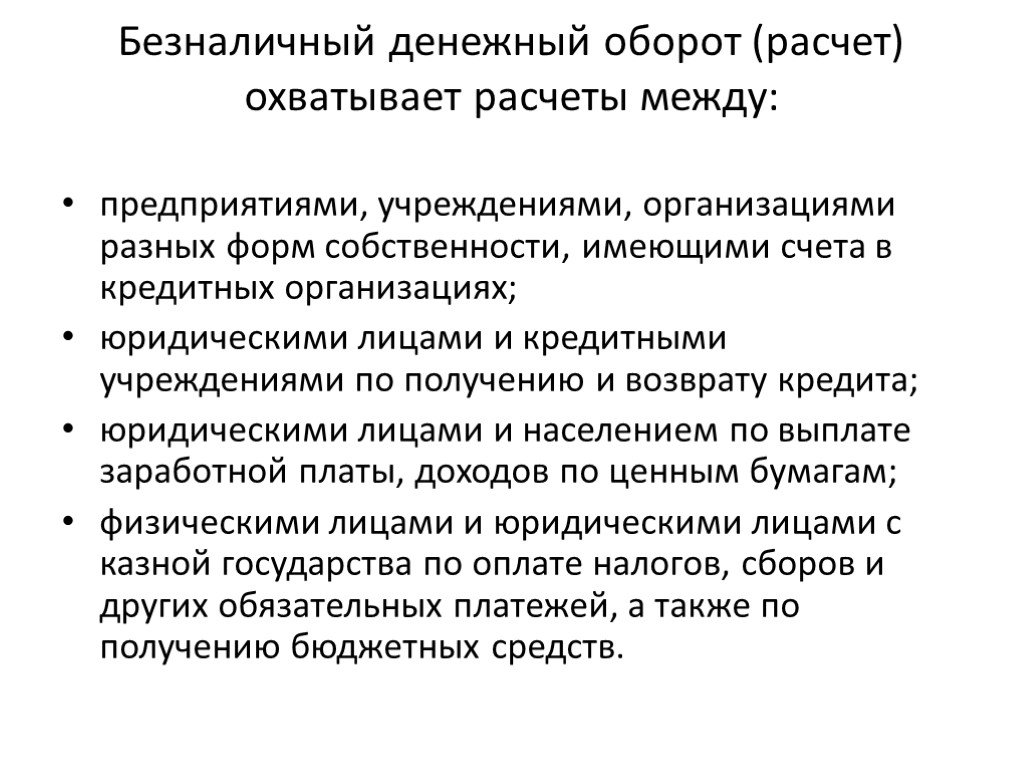

Слайд 2 Слайд 3

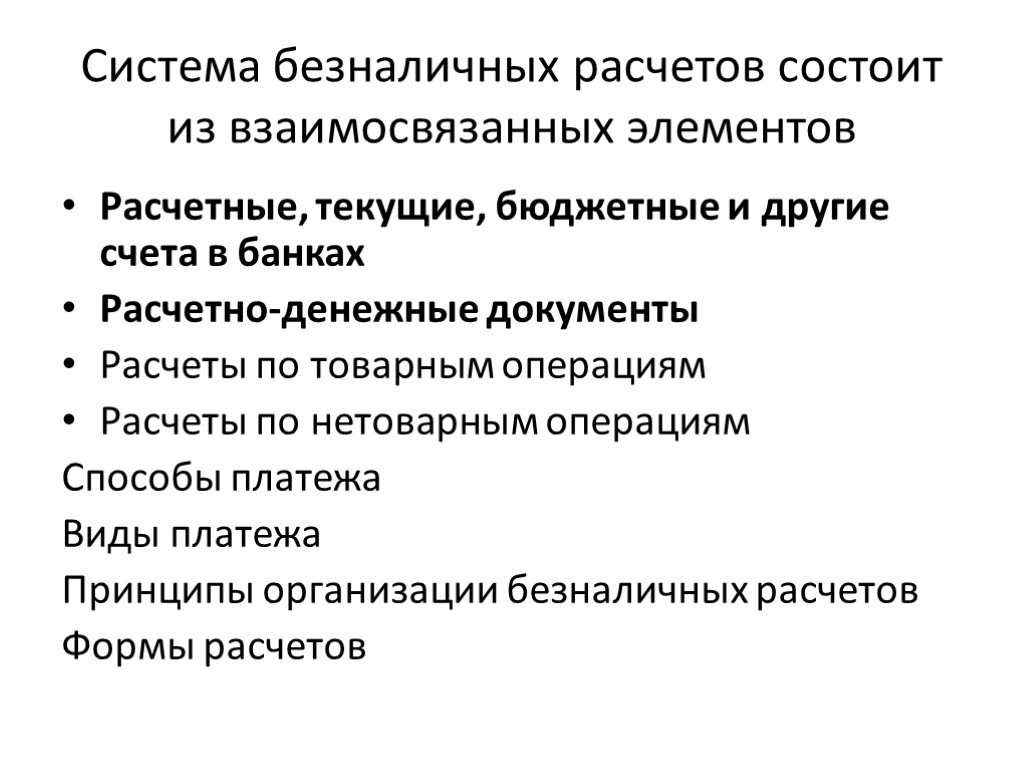

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

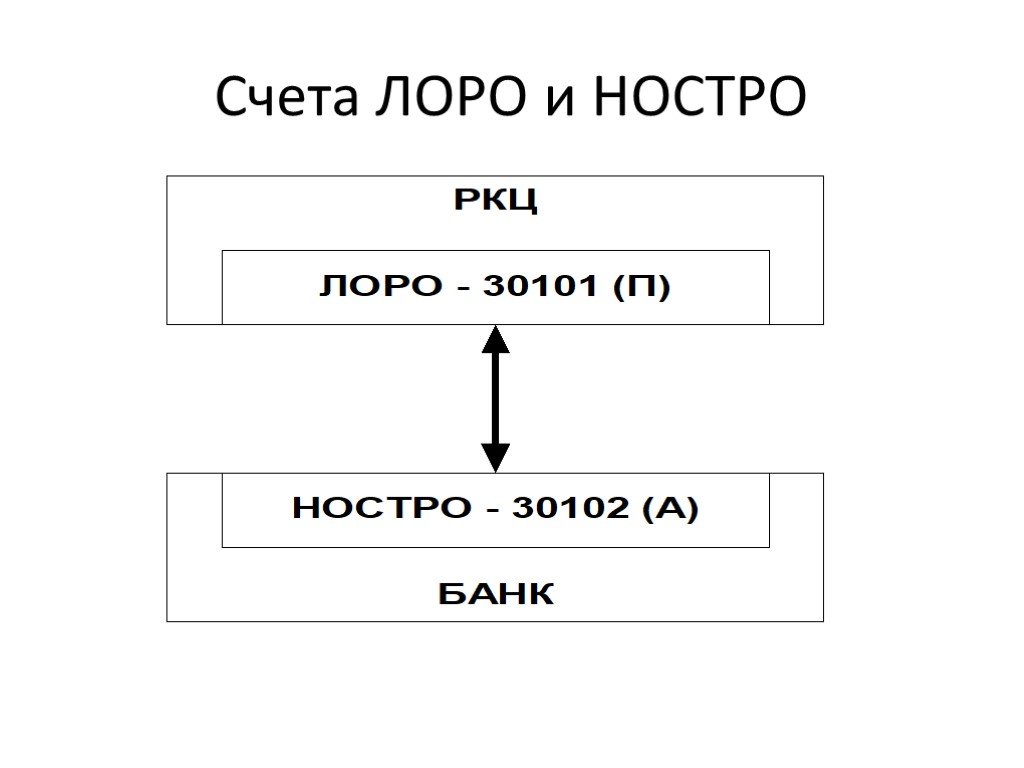

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26Презентацию на тему "Система денежных расчетов и платежный механизм. Система межбанковских расчетов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 26 слайд(ов).

Слайды презентации

Список похожих презентаций

Система безналичных расчетов

Система счетов клиентов для проведения расчетов. Расчетно-денежные документы. Расчеты по товарным операциям. Расчеты по нетоварным операциям. Способы ...

Банк международных расчетов

Банк международных расчётов (БМР) — международная финансовая организация, созданная для взаимодействия между центральных банков промышленно развитых ...

Аудит расчетов с персоналом по оплате труда

Заработная плата —. это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, ...

Аудит расчетов по транспортному налогу

Вопросы. Цель и задачи проверки Нормативное регулирование проверки Источники информации для проверки Основные направления для проверки Проверка правильности ...

Введение в организацию производства. Система научных знаний и область практической деятельности дисциплины

три аспекта организации производства. функциональный пространственный временной. законы организации производства:. - закон наименьших усилий; - закон ...

Система менеджмента качества

Система качества – совокупность организационной структуры, ответственности, процедур, процессов и ресурсов, необходимых для организации общего руководства ...

Автоматизация учета расчетов

План. 1. Общие вопросы расчетов 2. Учет расчетов с покупателями 3. Учет расчетов с поставщиками 4. Учет расчетов с подотчетными лицами. 1. Общие вопросы ...

Система менеджмента качества: внутренний аудит

Модели, построенные на основе: международных стандартов серии ISO 9000; требований Европейской ассоциации университетов (ENQA); требований Международной ...

Система налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности.

Под специальным налоговым режимом понимается особый порядок исчисления и уплаты налогов и сборов в течение определенного периода времени, применяемый ...

Система менеджмента качества

Мы должны состыковать нашу систему образования с западно-европейской системой образования, при этом не утратив высокий уровень который имелся в Советском ...

Система эффективных мер государственного регулирования жилищного строительства в контексте модернизации экономики

Сектор экономики, создающий мультипликативный эффект на развитие смежных отраслей Стабилизатор внутреннего спроса функционирования рынка в целом Совокупный ...

Субъекты международных расчетов

Международные расчеты представляют собой систему организации и регулирования платежей по денежным требованиям и обязательствам, которые появляются ...

Система экономической безопасности страны

Меры государственного стимулирования экспорта обрабатывающей пром. Торгово-политические меры продвижения экспорта. Налогово-адм. меры. Финансовые ...

Система 5s в офисе

ЦЕЛЬ ДОКЛАДА: Показать алгоритм внедрения системы «5S для офиса» как первый шаг на пути к созданию бережливой компании и внедрению других инструментов ...

Система FAROUT

Система FAROUT. Существует несколько причин, объясняющих почему анализ не состоит среди наиболее популярных тем при обсуждении стратегической и конкурентной ...

Система 5s

СИСТЕМА 5S – это пять простых принципов рациональной организации рабочего пространства, соблюдая которые можно извлечь максимальную выгоду из имеющихся ...

Система электронного документооборота Евфрат

МСПИ (Система) позволяет устанавливать ЭЦП на хранящиеся в банках документы и пакеты обновления. Для этого в состав системы входит подсистема электронной ...

Система экономических законов

Экономические законы — устойчивые, существенные причинно-следственные, повторяющиеся взаимосвязи между экономическими явлениями и процессами. Иначе ...

Система маркетинговой информации

Вопросы:. Маркетинговая среда Маркетинговые исследования Процесс исследования, направления исследования Методы маркетинговых исследований. Маркетинговая ...

Система коллективных интернет-покупок как эффективный способ привлечения новых клиентов без дополнительных затрат

Маркетинг салона красоты. Открываете новый салон красоты? Хотите расширить клиентскую базу действующего салона красоты? Интернет предлагает новые ...Конспекты

Учет денежных средств

Технологическая карта урока. Предмет: Финансовый учет. (урок формирования новых знаний). Группа: ______ Дата: ______________. . Тема урока:. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:3 ноября 2018

Категория:Экономика

Содержит:26 слайд(ов)

Поделись с друзьями:

Скачать презентацию