Слайд 1Финансовый менеджмент

Лектор: к.э.н., доцент Платонова Н.А.

Кафедра финансового менеджмента

Слайд 2Тема 3. Краткосрочная финансовая политика

План Понятие оборотных активов. Принципы управления оборотными активами. Классификация оборотных активов. Типы политики управления оборотными активами. Управление запасами. Управление денежными средствами. Управление затратами. Классификация затрат. Основы операционного анализа.

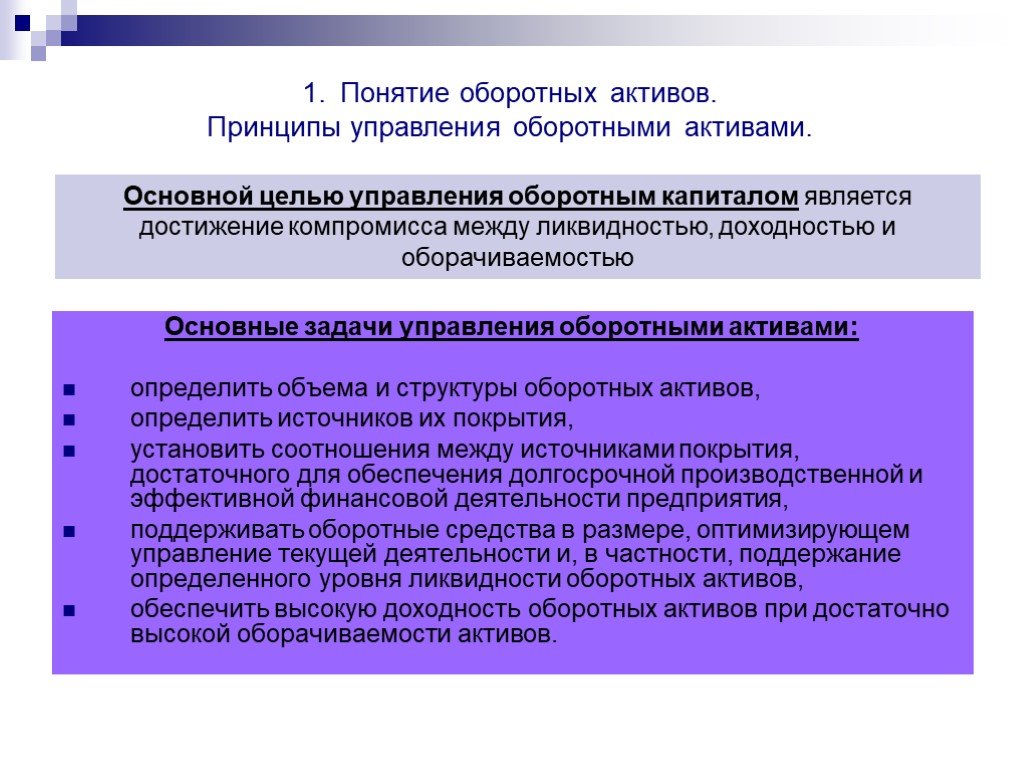

Слайд 3Основные задачи управления оборотными активами: определить объема и структуры оборотных активов, определить источников их покрытия, установить соотношения между источниками покрытия, достаточного для обеспечения долгосрочной производственной и эффективной финансовой деятельности предприятия, поддерживать оборотные средства в размере, оптимизирующем управление текущей деятельности и, в частности, поддержание определенного уровня ликвидности оборотных активов, обеспечить высокую доходность оборотных активов при достаточно высокой оборачиваемости активов.

Основной целью управления оборотным капиталом является достижение компромисса между ликвидностью, доходностью и оборачиваемостью

Понятие оборотных активов. Принципы управления оборотными активами.

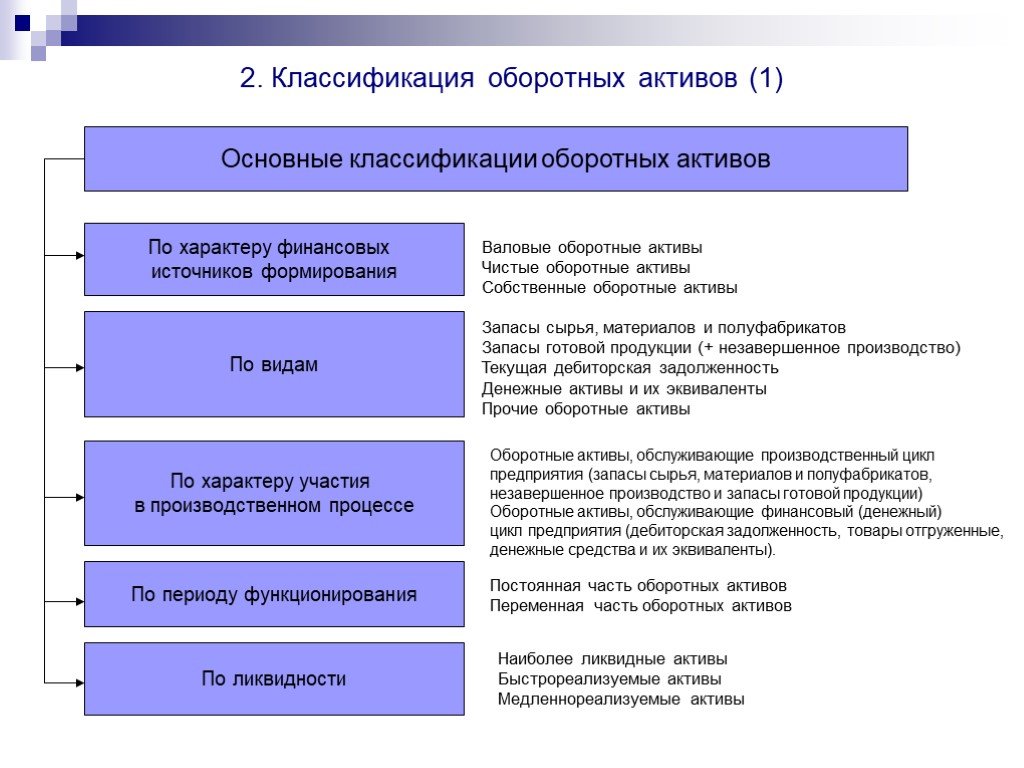

. Основные классификации оборотных активов. По характеру финансовых источников формирования. По видам. По характеру участия в производственном процессе. По ликвидности. Валовые оборотные активы Чистые оборотные активы Собственные оборотные активы. Оборотные акти")

Слайд 42. Классификация оборотных активов (1)

Основные классификации оборотных активов

По характеру финансовых источников формирования

По видам

По характеру участия в производственном процессе

По ликвидности

Валовые оборотные активы Чистые оборотные активы Собственные оборотные активы

Оборотные активы, обслуживающие производственный цикл предприятия (запасы сырья, материалов и полуфабрикатов, незавершенное производство и запасы готовой продукции) Оборотные активы, обслуживающие финансовый (денежный) цикл предприятия (дебиторская задолженность, товары отгруженные, денежные средства и их эквиваленты).

По периоду функционирования

Запасы сырья, материалов и полуфабрикатов Запасы готовой продукции (+ незавершенное производство) Текущая дебиторская задолженность Денежные активы и их эквиваленты Прочие оборотные активы

Постоянная часть оборотных активов Переменная часть оборотных активов

Наиболее ликвидные активы Быстрореализуемые активы Медленнореализуемые активы

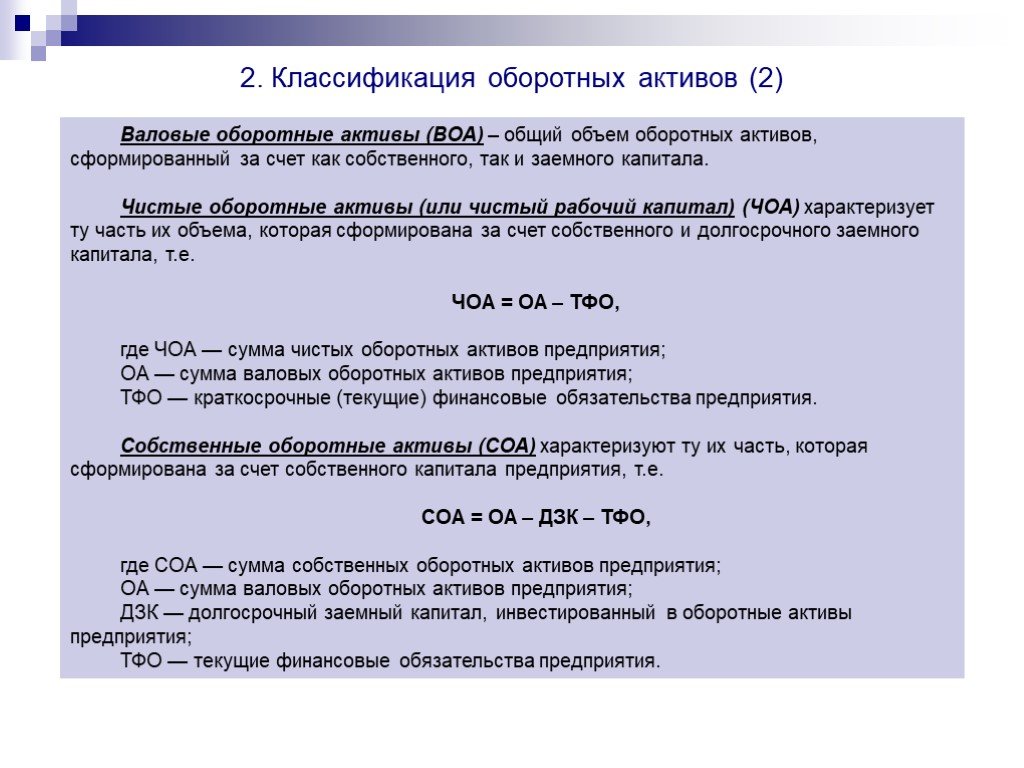

– общий объем оборотных активов, сформированный за счет как собственного, так и заемного капитала. Чистые оборотные активы (или чистый рабочий капитал) (ЧОА) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала,")

Слайд 5Валовые оборотные активы (ВОА) – общий объем оборотных активов, сформированный за счет как собственного, так и заемного капитала. Чистые оборотные активы (или чистый рабочий капитал) (ЧОА) характеризует ту часть их объема, которая сформирована за счет собственного и долгосрочного заемного капитала, т.е. ЧОА = ОА – ТФО, где ЧОА — сумма чистых оборотных активов предприятия; ОА — сумма валовых оборотных активов предприятия; ТФО — краткосрочные (текущие) финансовые обязательства предприятия. Собственные оборотные активы (СОА) характеризуют ту их часть, которая сформирована за счет собственного капитала предприятия, т.е. СОА = ОА – ДЗК – ТФО, где СОА — сумма собственных оборотных активов предприятия; ОА — сумма валовых оборотных активов предприятия; ДЗК — долгосрочный заемный капитал, инвестированный в оборотные активы предприятия; ТФО — текущие финансовые обязательства предприятия.

2. Классификация оборотных активов (2)

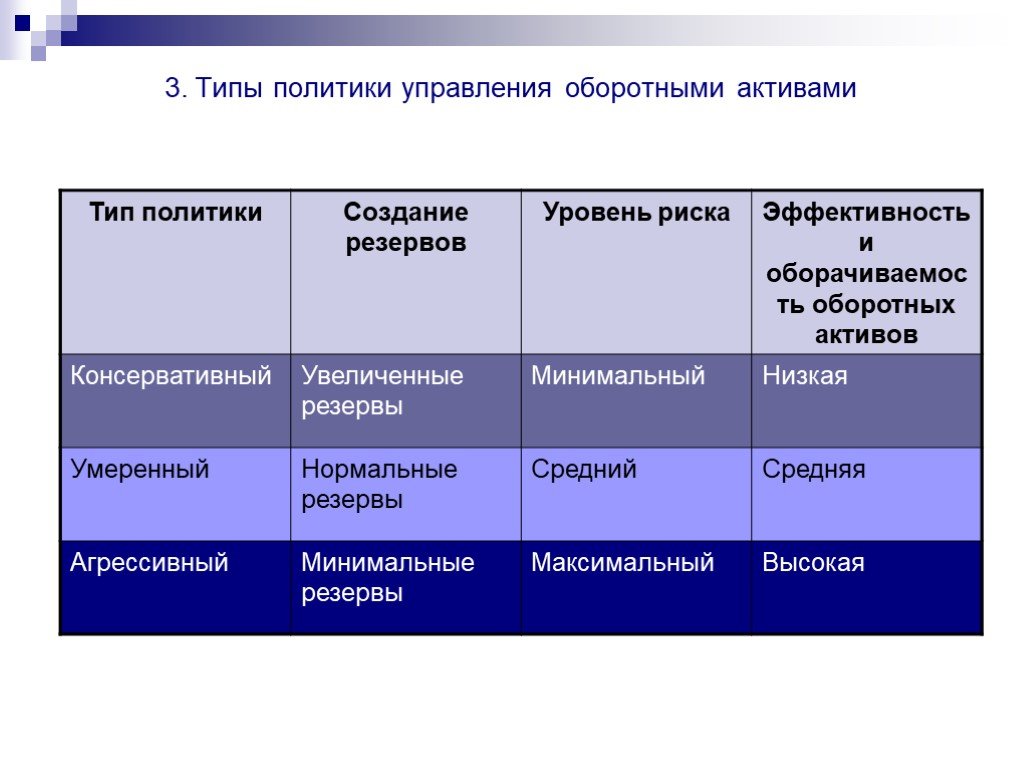

Слайд 63. Типы политики управления оборотными активами

Слайд 74. Управление запасами (1)

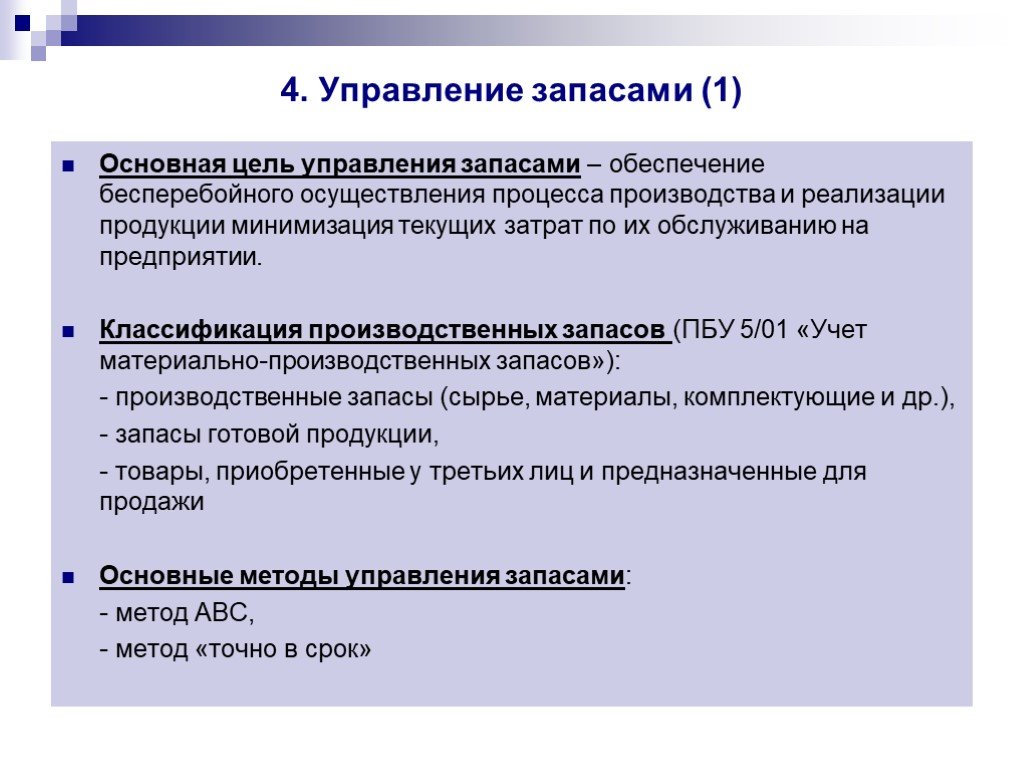

Основная цель управления запасами – обеспечение бесперебойного осуществления процесса производства и реализации продукции минимизация текущих затрат по их обслуживанию на предприятии. Классификация производственных запасов (ПБУ 5/01 «Учет материально-производственных запасов»): - производственные запасы (сырье, материалы, комплектующие и др.), - запасы готовой продукции, - товары, приобретенные у третьих лиц и предназначенные для продажи Основные методы управления запасами: - метод АВС, - метод «точно в срок»

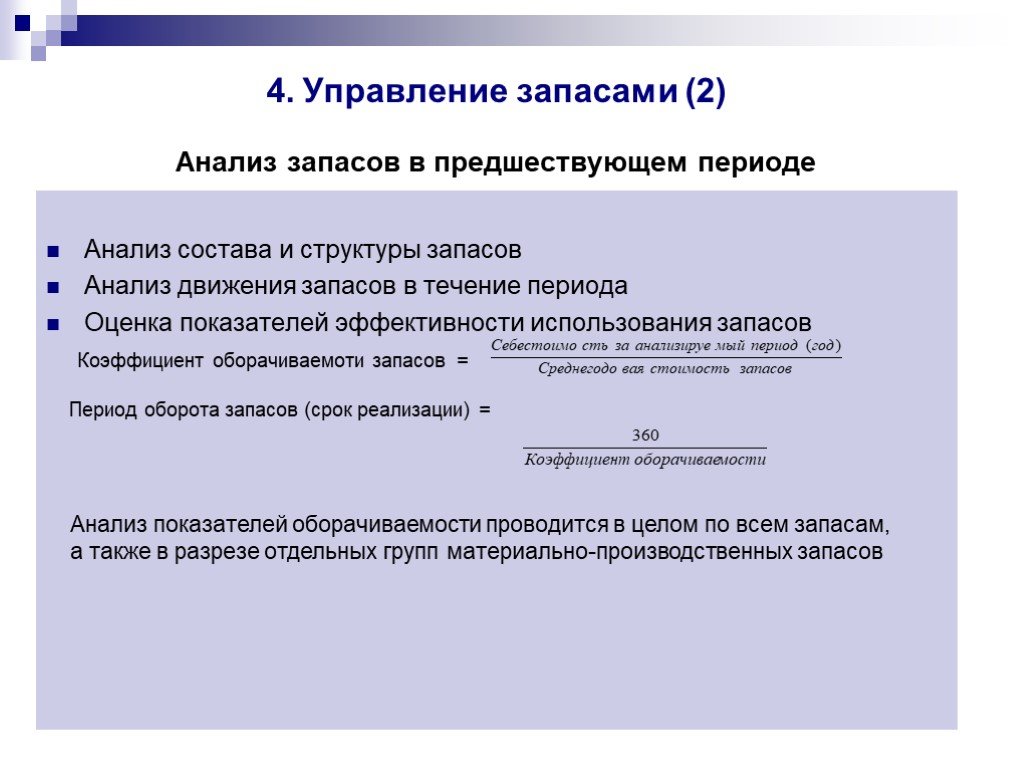

Слайд 84. Управление запасами (2) Анализ запасов в предшествующем периоде

Анализ состава и структуры запасов Анализ движения запасов в течение периода Оценка показателей эффективности использования запасов

Коэффициент оборачиваемоти запасов =

Период оборота запасов (срок реализации) =

Анализ показателей оборачиваемости проводится в целом по всем запасам, а также в разрезе отдельных групп материально-производственных запасов

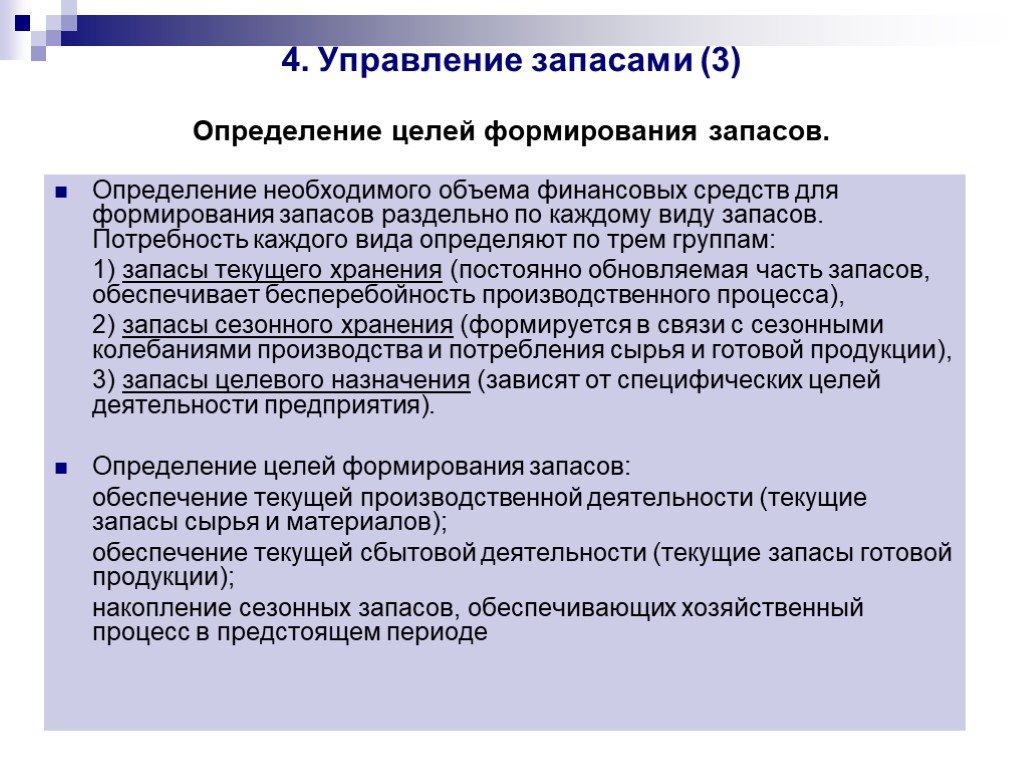

Определение целей формирования запасов. Определение необходимого объема финансовых средств для формирования запасов раздельно по каждому виду запасов. Потребность каждого вида определяют по трем группам: 1) запасы текущего хранения (постоянно обновляемая часть запасов, обе")

Слайд 94. Управление запасами (3) Определение целей формирования запасов.

Определение необходимого объема финансовых средств для формирования запасов раздельно по каждому виду запасов. Потребность каждого вида определяют по трем группам: 1) запасы текущего хранения (постоянно обновляемая часть запасов, обеспечивает бесперебойность производственного процесса), 2) запасы сезонного хранения (формируется в связи с сезонными колебаниями производства и потребления сырья и готовой продукции), 3) запасы целевого назначения (зависят от специфических целей деятельности предприятия). Определение целей формирования запасов: обеспечение текущей производственной деятельности (текущие запасы сырья и материалов); обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции); накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде

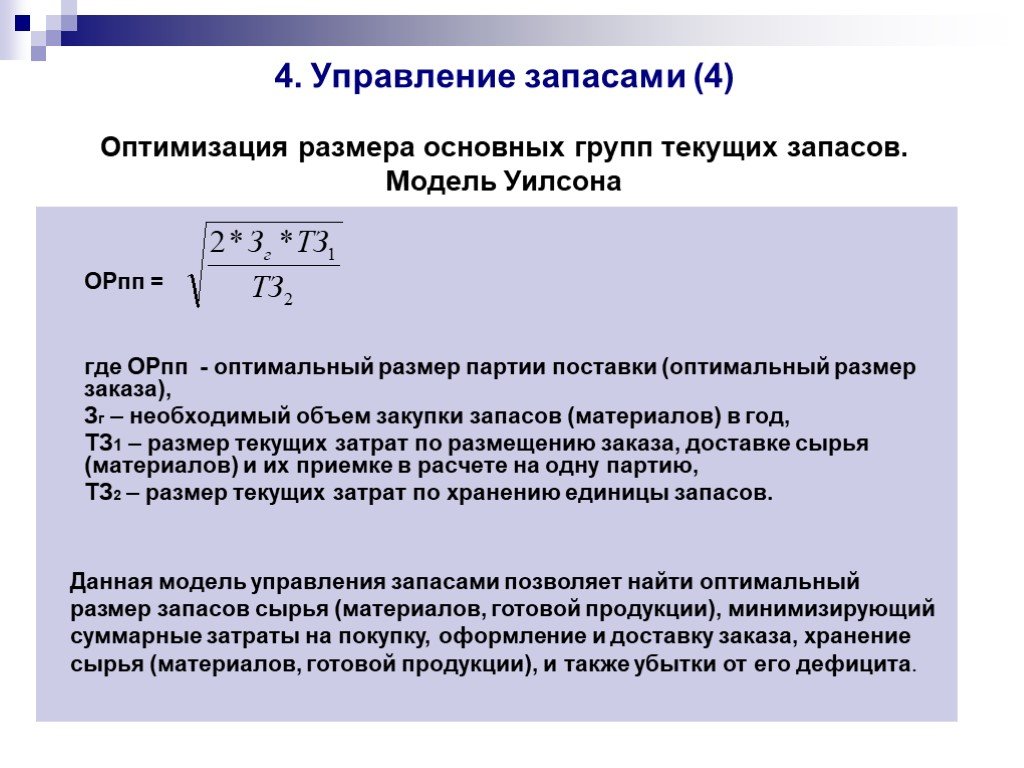

Оптимизация размера основных групп текущих запасов. Модель Уилсона. ОРпп = где ОРпп - оптимальный размер партии поставки (оптимальный размер заказа), Зг – необходимый объем закупки запасов (материалов) в год, ТЗ1 – размер текущих затрат по размещению заказа, доставке сырья")

Слайд 104. Управление запасами (4) Оптимизация размера основных групп текущих запасов. Модель Уилсона

ОРпп = где ОРпп - оптимальный размер партии поставки (оптимальный размер заказа), Зг – необходимый объем закупки запасов (материалов) в год, ТЗ1 – размер текущих затрат по размещению заказа, доставке сырья (материалов) и их приемке в расчете на одну партию, ТЗ2 – размер текущих затрат по хранению единицы запасов.

Данная модель управления запасами позволяет найти оптимальный размер запасов сырья (материалов, готовой продукции), минимизирующий суммарные затраты на покупку, оформление и доставку заказа, хранение сырья (материалов, готовой продукции), и также убытки от его дефицита.

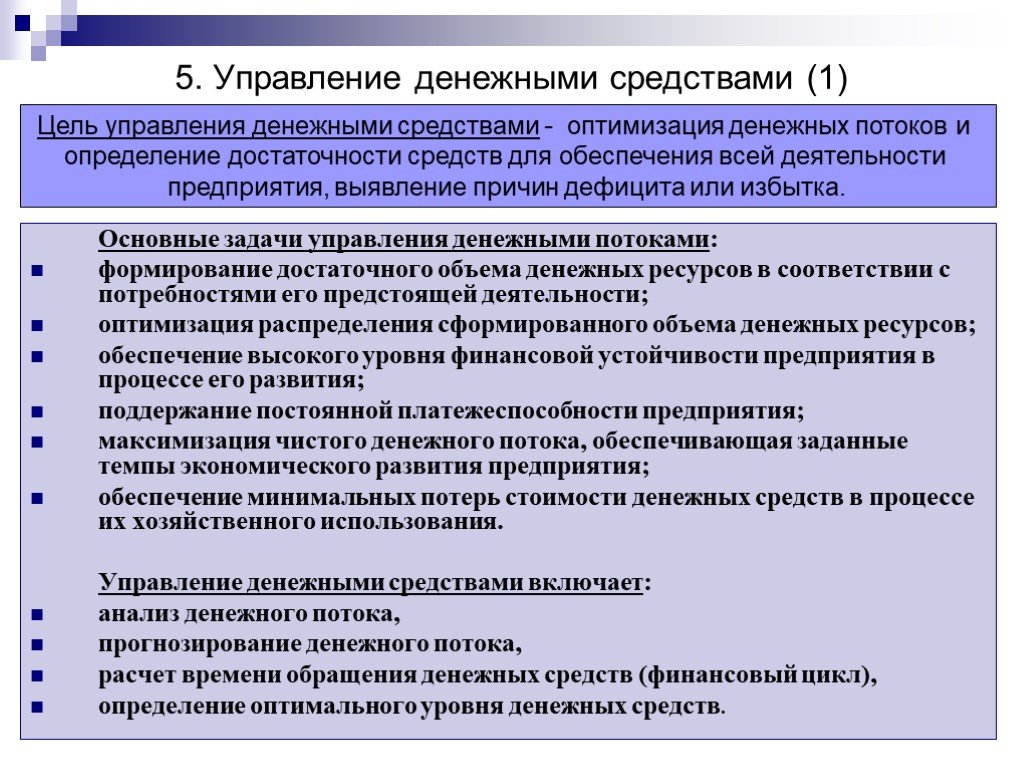

. Основные задачи управления денежными потоками: формирование достаточного объема денежных ресурсов в соответствии с потребностями его предстоящей деятельности; оптимизация распределения сформированного объема денежных ресурсов; обеспечение высокого уровня финан")

Слайд 115. Управление денежными средствами (1)

Основные задачи управления денежными потоками: формирование достаточного объема денежных ресурсов в соответствии с потребностями его предстоящей деятельности; оптимизация распределения сформированного объема денежных ресурсов; обеспечение высокого уровня финансовой устойчивости предприятия в процессе его развития; поддержание постоянной платежеспособности предприятия; максимизация чистого денежного потока, обеспечивающая заданные темпы экономического развития предприятия; обеспечение минимальных потерь стоимости денежных средств в процессе их хозяйственного использования. Управление денежными средствами включает: анализ денежного потока, прогнозирование денежного потока, расчет времени обращения денежных средств (финансовый цикл), определение оптимального уровня денежных средств.

Цель управления денежными средствами - оптимизация денежных потоков и определение достаточности средств для обеспечения всей деятельности предприятия, выявление причин дефицита или избытка.

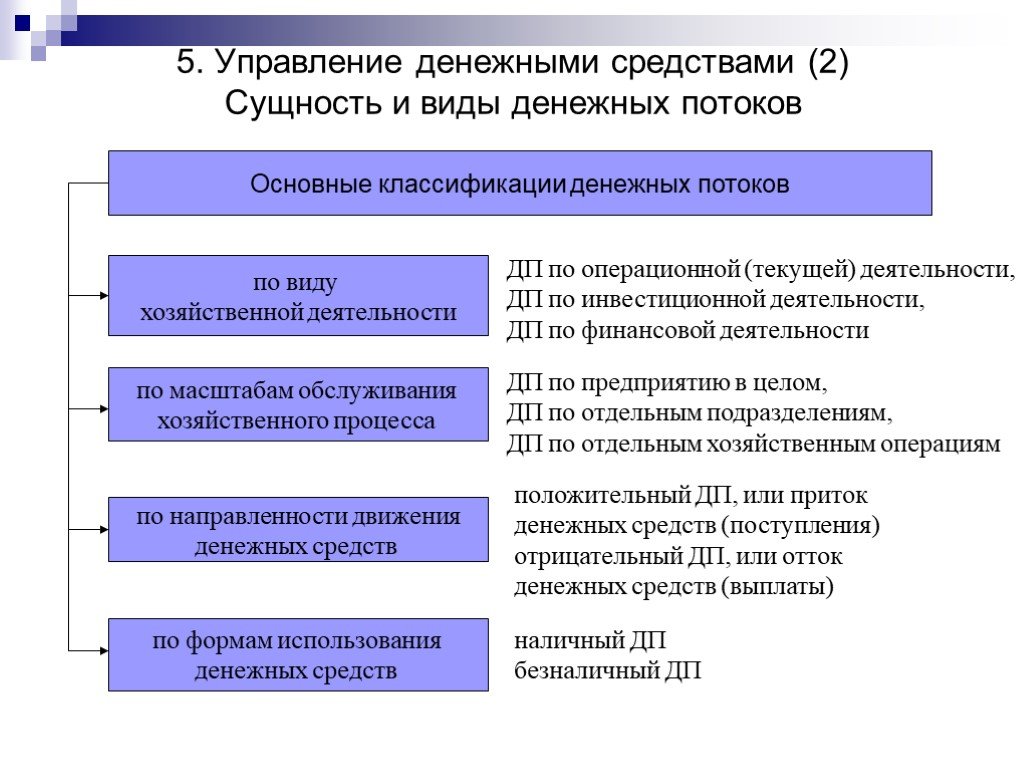

Сущность и виды денежных потоков. Основные классификации денежных потоков. по виду хозяйственной деятельности. по масштабам обслуживания хозяйственного процесса. по направленности движения денежных средств. по формам использования денежных средств. ДП по операц")

Слайд 125. Управление денежными средствами (2) Сущность и виды денежных потоков

Основные классификации денежных потоков

по виду хозяйственной деятельности

по масштабам обслуживания хозяйственного процесса

по направленности движения денежных средств

по формам использования денежных средств

ДП по операционной (текущей) деятельности, ДП по инвестиционной деятельности, ДП по финансовой деятельности

ДП по предприятию в целом, ДП по отдельным подразделениям, ДП по отдельным хозяйственным операциям

положительный ДП, или приток денежных средств (поступления) отрицательный ДП, или отток денежных средств (выплаты)

наличный ДП безналичный ДП

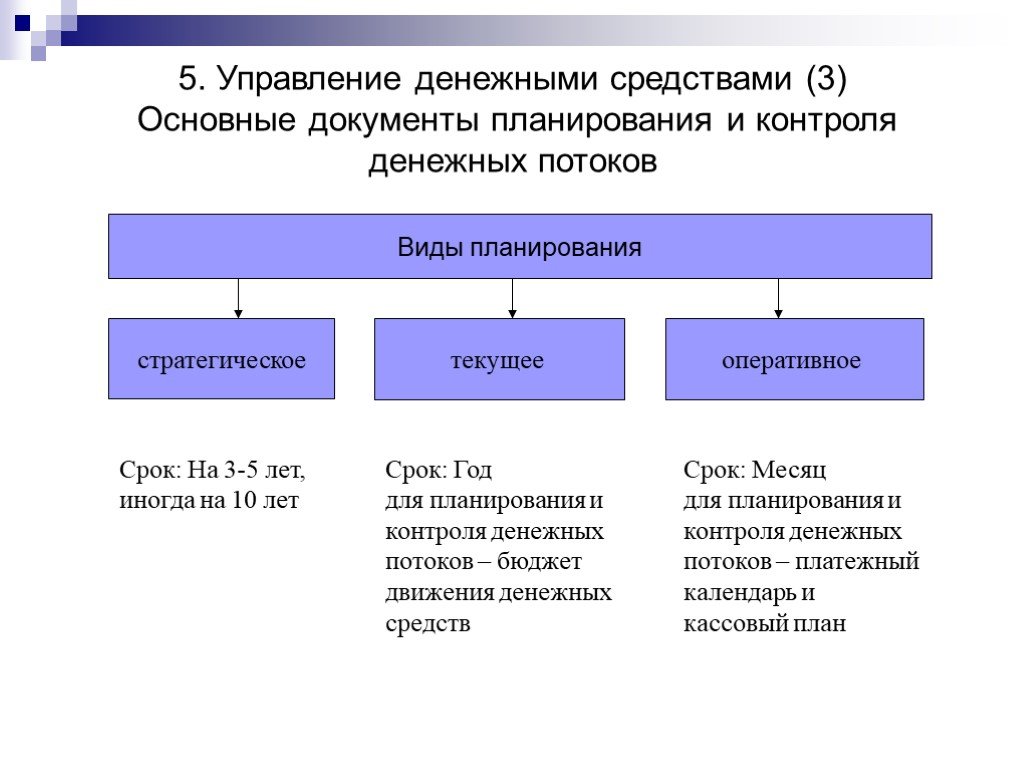

Основные документы планирования и контроля денежных потоков. Виды планирования. стратегическое оперативное. Срок: На 3-5 лет, иногда на 10 лет. Срок: Год для планирования и контроля денежных потоков – бюджет движения денежных средств. текущее. Срок: Месяц для п")

Слайд 135. Управление денежными средствами (3) Основные документы планирования и контроля денежных потоков

Виды планирования

стратегическое оперативное

Срок: На 3-5 лет, иногда на 10 лет

Срок: Год для планирования и контроля денежных потоков – бюджет движения денежных средств

текущее

Срок: Месяц для планирования и контроля денежных потоков – платежный календарь и кассовый план

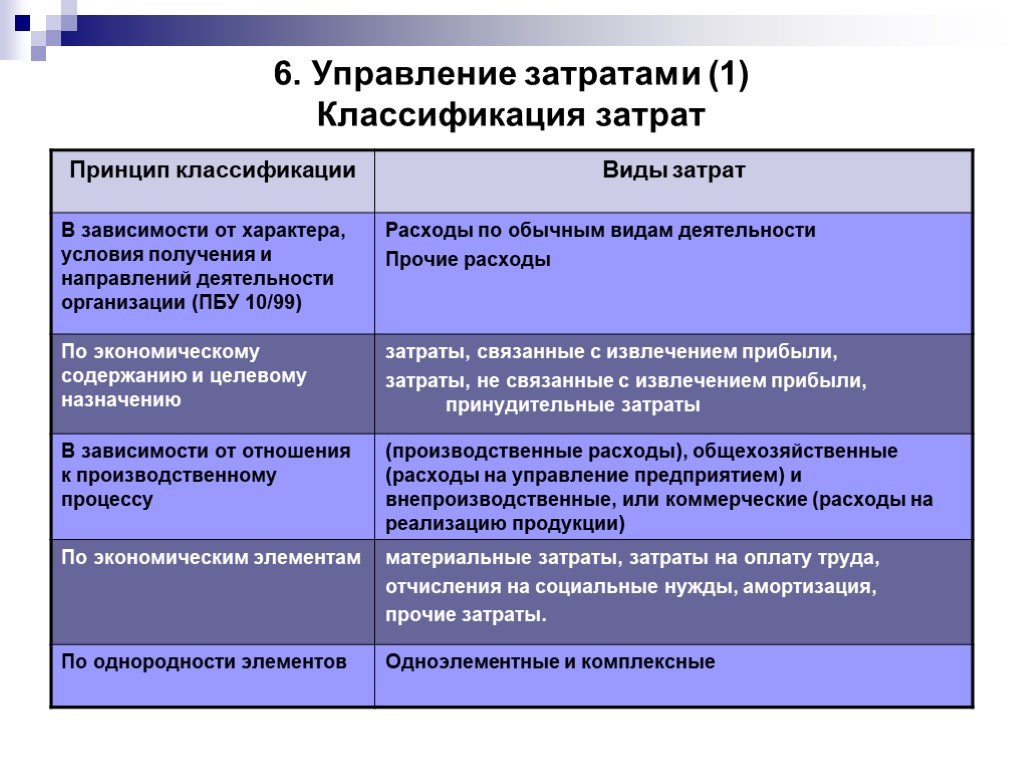

Слайд 146. Управление затратами (1) Классификация затрат

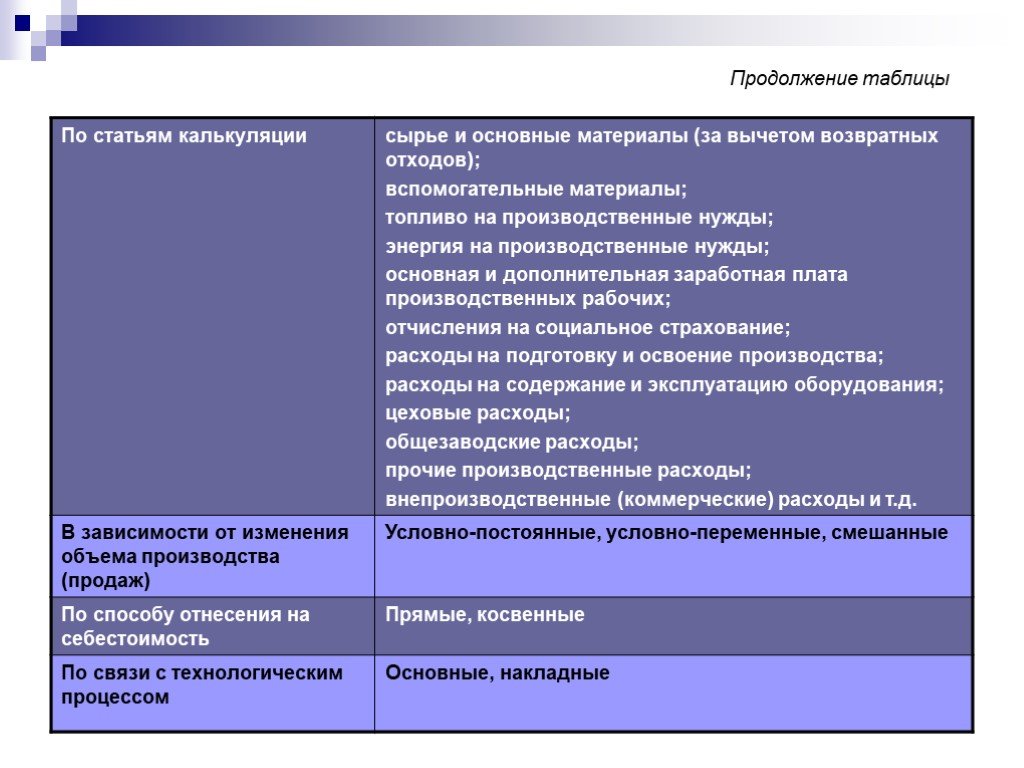

Слайд 15Продолжение таблицы

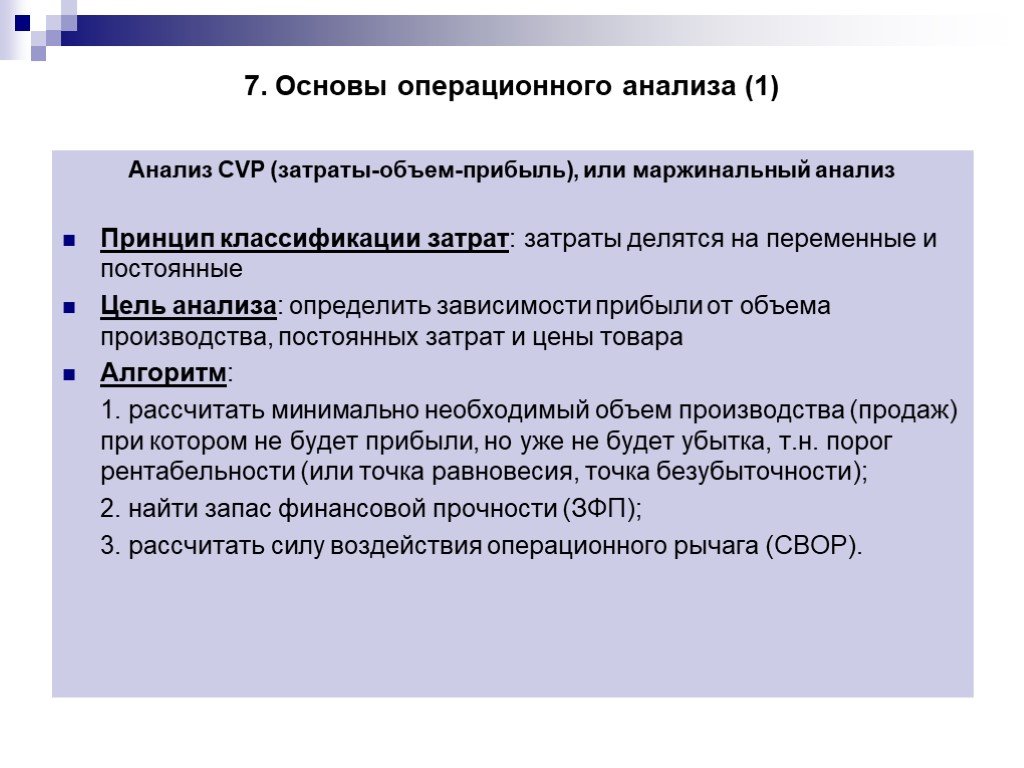

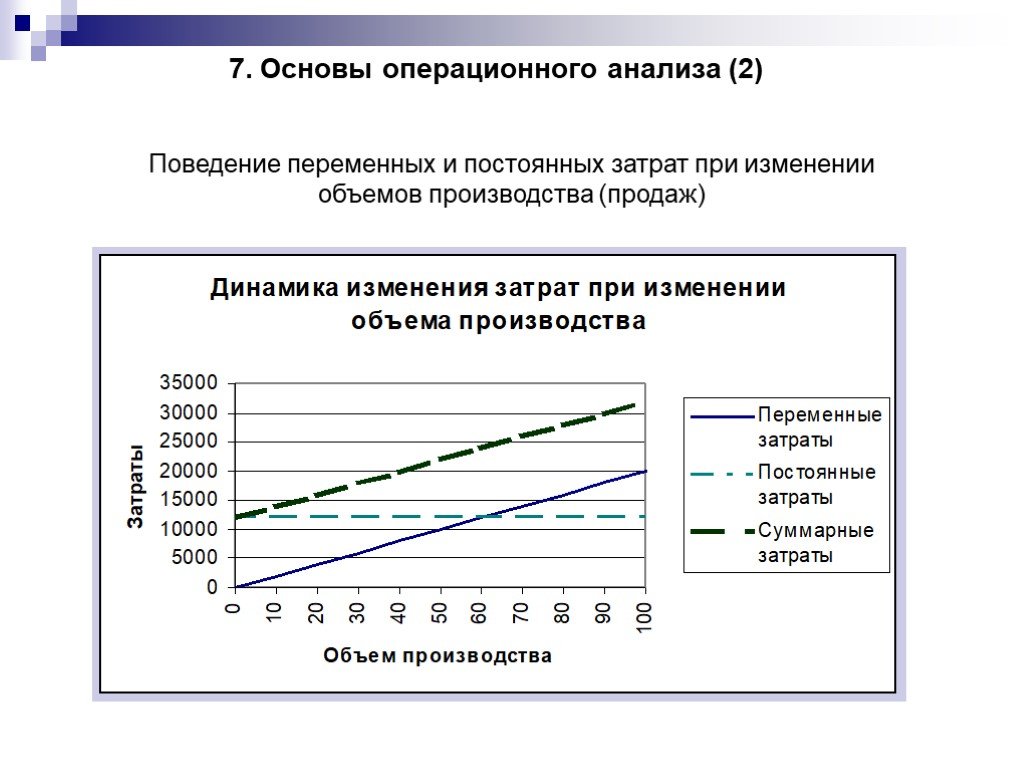

Слайд 167. Основы операционного анализа (1)

Анализ CVP (затраты-объем-прибыль), или маржинальный анализ Принцип классификации затрат: затраты делятся на переменные и постоянные Цель анализа: определить зависимости прибыли от объема производства, постоянных затрат и цены товара Алгоритм: 1. рассчитать минимально необходимый объем производства (продаж) при котором не будет прибыли, но уже не будет убытка, т.н. порог рентабельности (или точка равновесия, точка безубыточности); 2. найти запас финансовой прочности (ЗФП); 3. рассчитать силу воздействия операционного рычага (СВОР).

Слайд 17Поведение переменных и постоянных затрат при изменении объемов производства (продаж)

7. Основы операционного анализа (2)

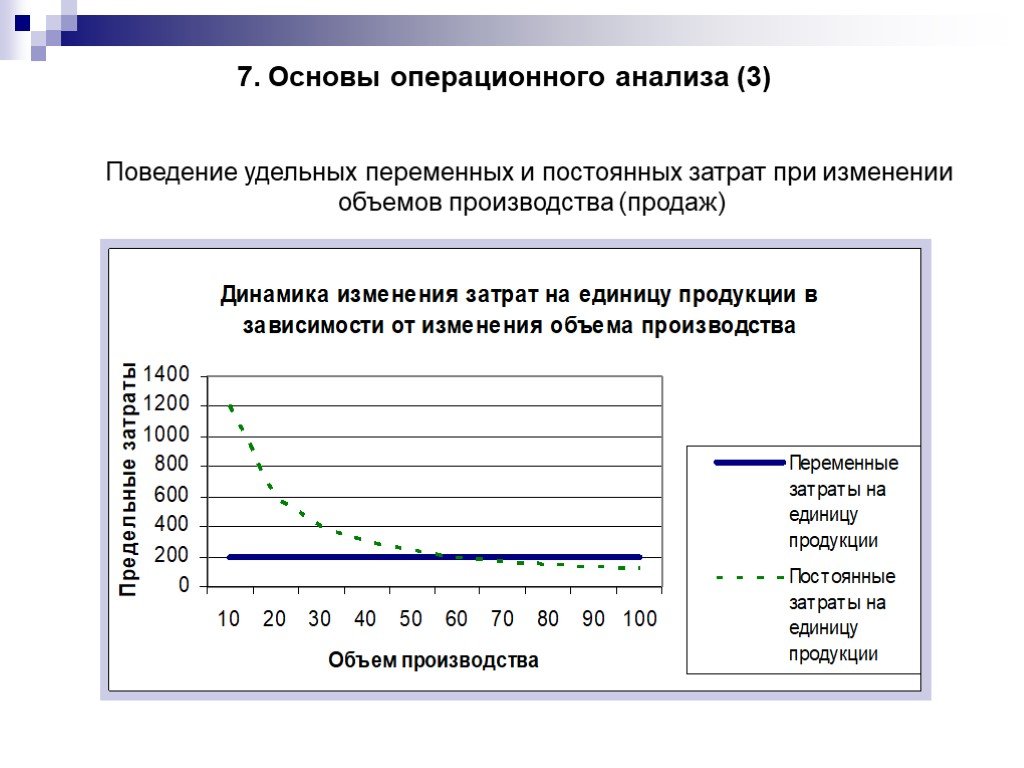

Слайд 18Поведение удельных переменных и постоянных затрат при изменении объемов производства (продаж)

7. Основы операционного анализа (3)

Слайд 19Основные определения операционного анализа

Порог рентабельности (точка безубыточности, точка равновесия) – это такая ситуация, при которой предприятие не несет убытков, но и не имеет прибыли. Валовая маржа (ВМ) – это результат от реализации после возмещения переменных затрат, то есть разница между выручкой от реализации и переменными затратами. Запас финансовой прочности (ЗФП) - превышение фактической выручки над порогом рентабельности, которое свидетельствует о прибыльности предприятия. Сила воздействия операционного рычага (СВОР) показывает, как изменится прибыль при изменении выручки от реализации на 1 %. Взаимосвязь постоянных и переменных затрат и показателя прибыли до налогообложения характеризуется категорией операционного (производственного) рычага.

7. Основы операционного анализа (4)

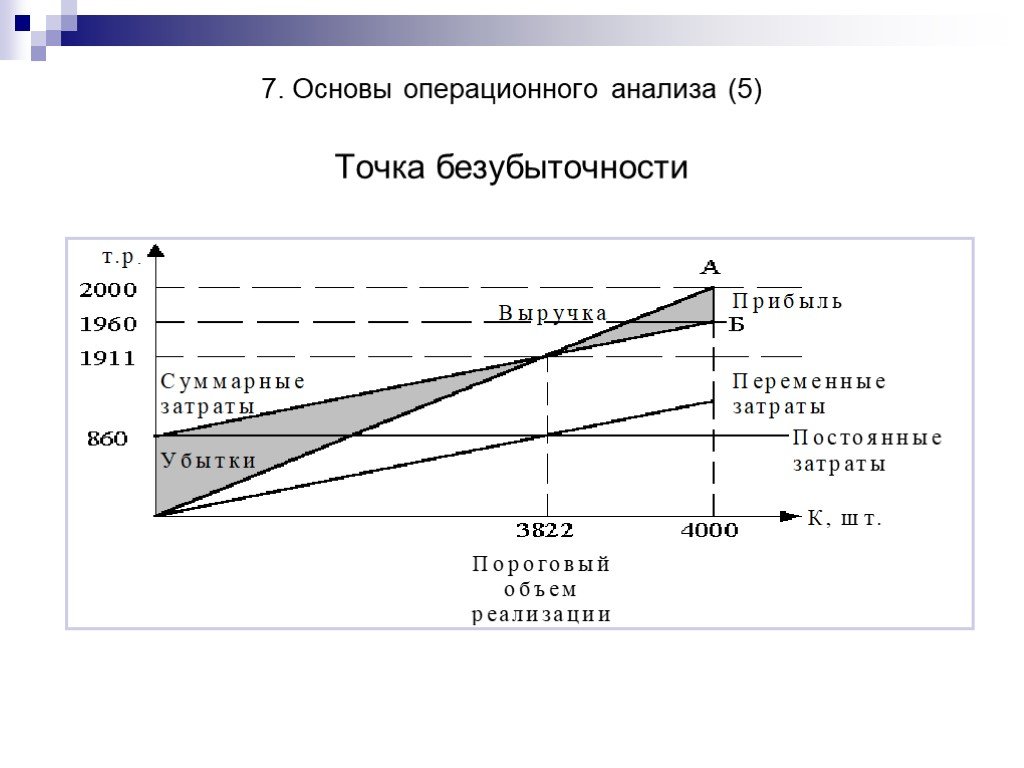

Слайд 207. Основы операционного анализа (5) Точка безубыточности

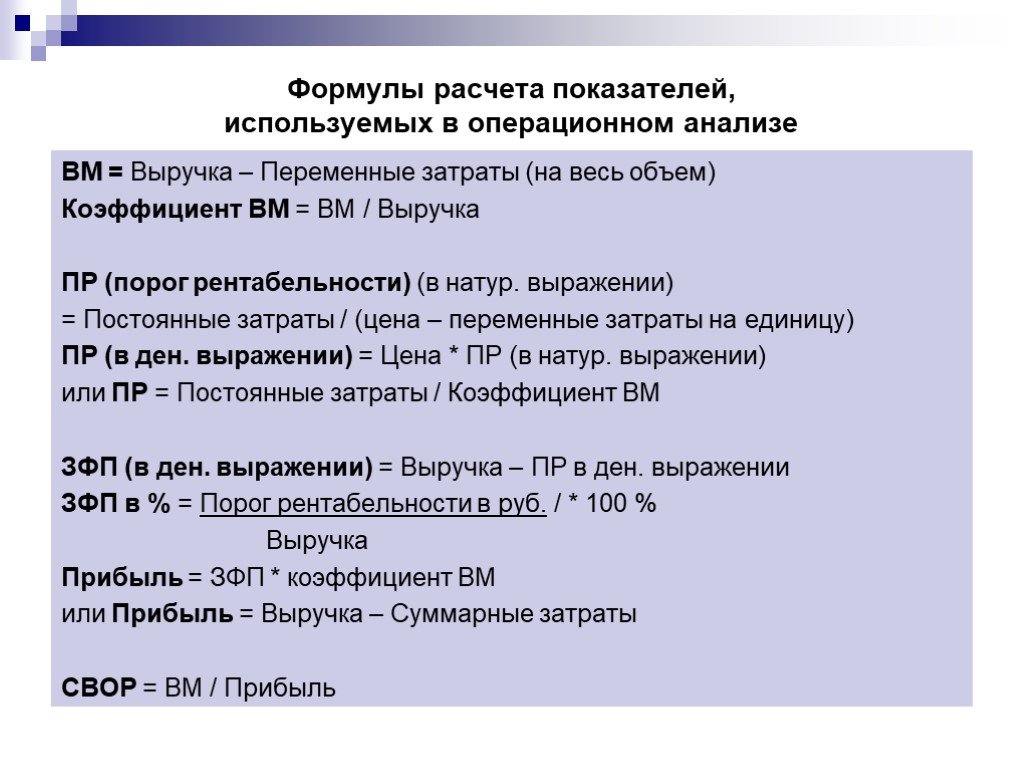

Слайд 21Формулы расчета показателей, используемых в операционном анализе

ВМ = Выручка – Переменные затраты (на весь объем) Коэффициент ВМ = ВМ / Выручка ПР (порог рентабельности) (в натур. выражении) = Постоянные затраты / (цена – переменные затраты на единицу) ПР (в ден. выражении) = Цена * ПР (в натур. выражении) или ПР = Постоянные затраты / Коэффициент ВМ ЗФП (в ден. выражении) = Выручка – ПР в ден. выражении ЗФП в % = Порог рентабельности в руб. / * 100 % Выручка Прибыль = ЗФП * коэффициент ВМ или Прибыль = Выручка – Суммарные затраты СВОР = ВМ / Прибыль

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21