Презентация "Анализ финансового состояния страховой компании «АльфаСтрахования»" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

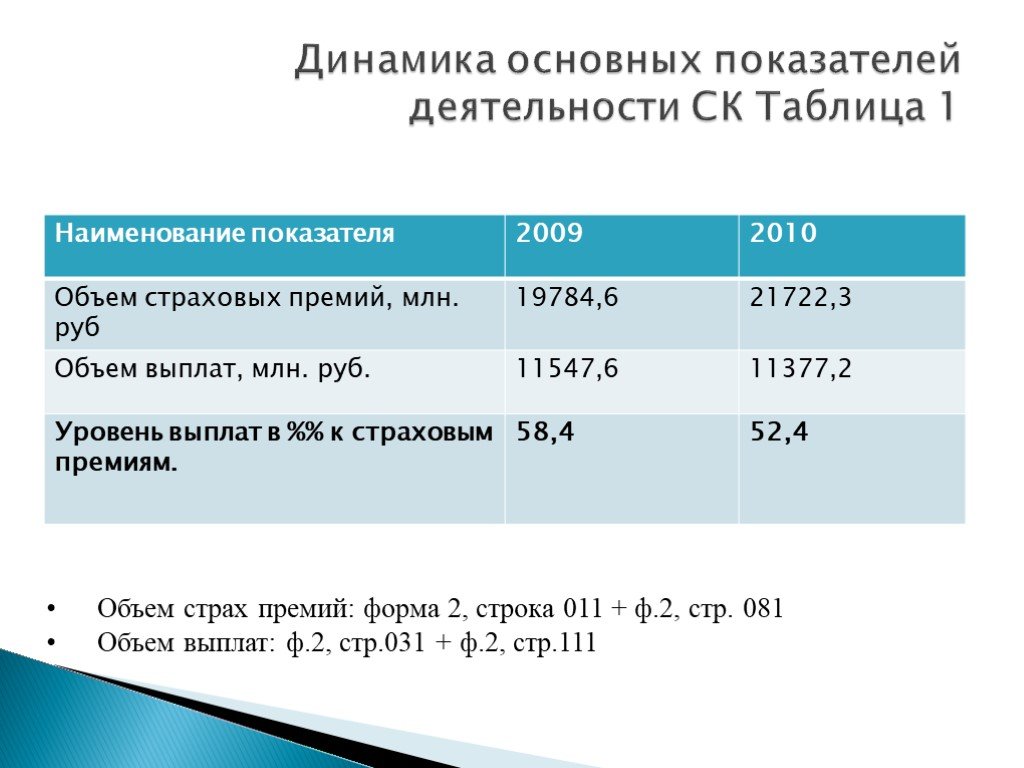

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

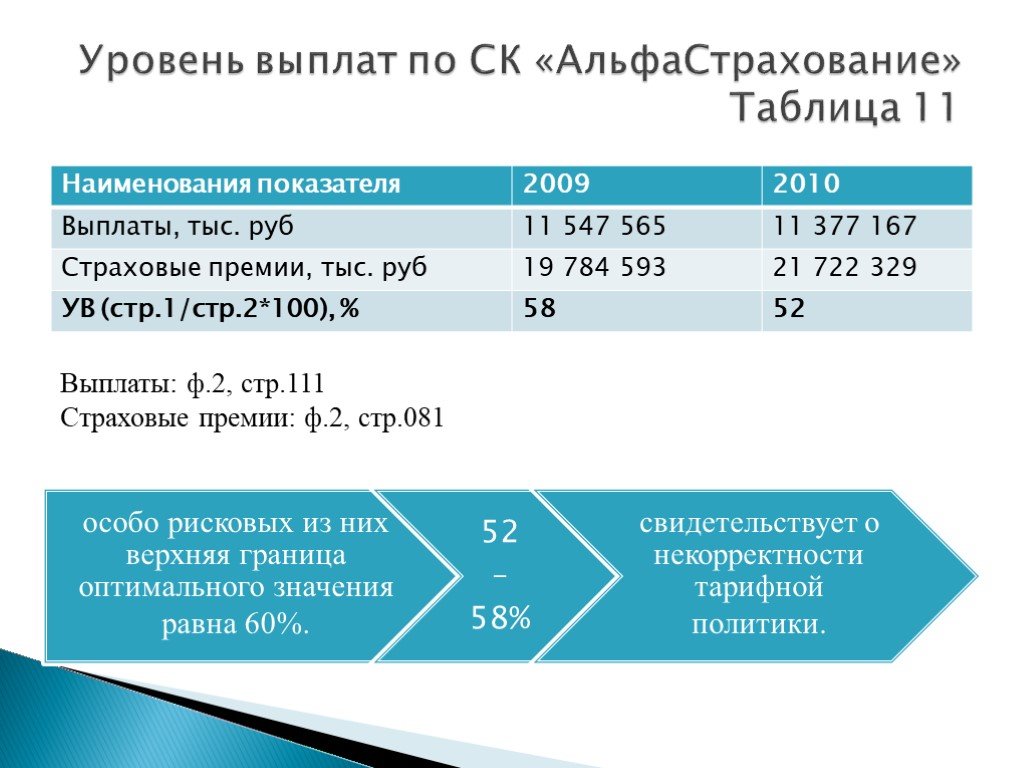

Слайд 11 Слайд 12

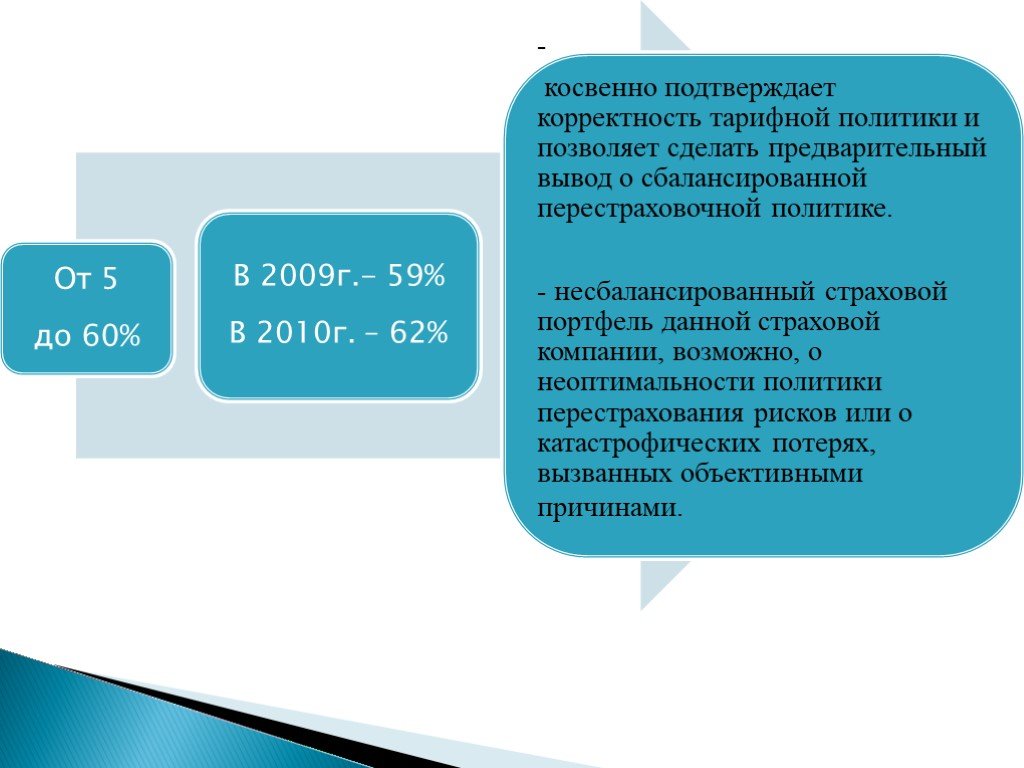

Слайд 12 Слайд 13

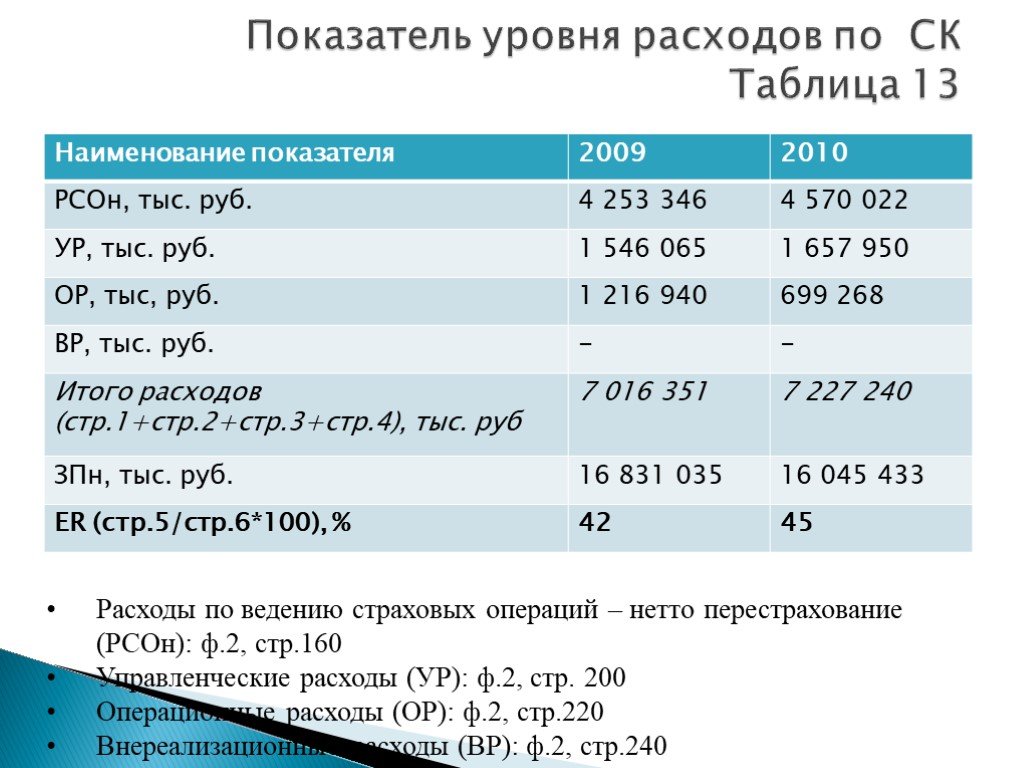

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36Презентацию на тему "Анализ финансового состояния страховой компании «АльфаСтрахования»" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 36 слайд(ов).

Слайды презентации

Список похожих презентаций

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную ...

Влияние PR на формирование имиджа страховой компании

Краткая характеристика российского страхового рынка. Общий сбор страховой премии – 17 млрд USD. Общий объем выплат – около 10 млрд USD. Средний сбор ...

Идентификация и анализ рисков и шансов компании с применением теории нечётких множеств

СОДЕРЖАНИЕ ПРЕЗЕНТАЦИИ. Мой опыт работы с рисками в экономике Философия Рисков и Шансов компании Основные определения Система сбалансированных показателей ...

Ситуационный анализ компании

Исходные данные:. Существует фирма – торгово-промышленный холдинг; Срок существования – 6 лет; Численность – 200 человек; Существует канал сбыта бытовой ...

Анализ экономического состояния Амурской области

Амурская область. Административный центр : Благовещенск Площадь: 361 913 км² Население: 809 873 чел. Географическое положение: Граничит с Республикой ...

Анализ деятельности региональной компании

Этап 1. Сбор и анализ данных о компании и продукте. 1. Описание компании и продукта: отрасль/сфера и виды деятельности, дата создания, этапы; Миссия, ...

Анализ маркетинговой деятельности компании Красный куб

Немного истории. Компания начала свою деятельность в 1996 году. Описание компании. Красный куб-магазин подарков, стильных элементов декора и всегда ...

Оценка финансового состояния и стратегии поведения фирм в различных ситуациях

Показатель «Результаты хозяйственной деятельности – (РХД)». Прибыль (П) Амортизация (А). Кредиторская задолженность (увеличение) (∆КЗ). Дебиторская ...

Комплексный анализ финансового рынка Тюменской области

Структура финансового рынка. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений ...

Проект улучшения финансового состояния ТЭ ООО «Транслогистик»

ТЭ ООО «Транслогистик». Основная деятельность на 2011 -2014 гг. 1) Маршрут Голландия-Россия. Вид груза - оборудование. Количество груза за один рейс ...

Анализ деятельности коммерческого банка

Цель и Задачи. Цель данной презентации – изучение института банкротства, оценка предрасположенности коммерческого банка «Банк Сосьете Женераль Восток» ...

Самооценка эффективности системы управления безопасностью судоходной компании

Российский морской регистр судоходства. Самооценка – всесторонний и систематический анализ деятельности организации в сравнении с принятой моделью ...

Платежеспособность страховой организации

ТЕМА 5 Финансовая устойчивость и платежеспособность страховой организации. Требования к знаниям Финансовая устойчивость и платежеспособность страховой ...

Анализ долгосрочных капиталовложений и оценка риска

Долгосрочные кривые издержек. Предполагают множество точек оптимального объема производства при разных уровнях масштаба; Отсутствует механизм оценки ...

Методы и модели долгосрочного финансового планирования

Долгосрочное финансовое планирование – это процесс, который включает разработку финансовой стратегии предприятия и прогнозирование финансовой деятельности. ...

Крупнейшие страховые компании России

Крупнейшие страховые компании России. Страховая компания «РОСГОССТРАХ». История страховой компании «Росгосстрах» началась 11 февраля 1992 года; На ...

Анализ Качества обслуживания в ресторанах города Якутска

Актуальность исследования. В настоящее время важно понимание руководителей ресторанов необходимости постоянно улучшать качество сервиса, прислушиваться ...

Анализ использования основных средств предприятия

При анализе основных средств следует учитывать системный подход: законы развития систем, так как каждый технологический этап производства или экономический ...

Анализ использования материальных ресурсов

Задачи анализа материальных ресурсов. оценка потребности в материальных ресурсах и обеспеченности материальными ресурсами; оценка эффективности использования ...

Анализ и диагностика финансово-хозяйственной деятельности предприятия. Методика определения величины хозяйственных резервов

Тема № 4 МЕТОДИКА ОПРЕДЕЛЕНИЯ ВЕЛИЧИНЫ ХОЗЯЙСТВЕННЫХ РЕЗЕРВОВ. ТЕМА 4. Понятие хозяйственных резервов. Природа и источники хозяйственных резервов ...Конспекты

Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:12 декабря 2018

Категория:Экономика

Содержит:36 слайд(ов)

Поделись с друзьями:

Скачать презентацию