Презентация "Классификация затрат" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

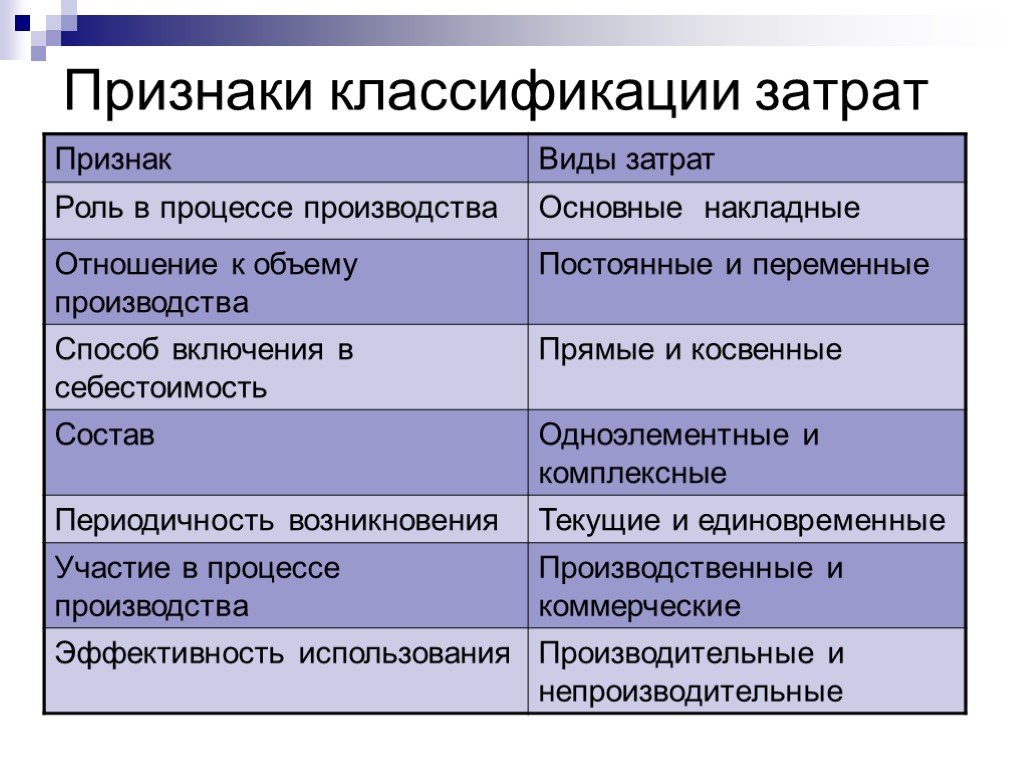

Слайд 2 Слайд 3

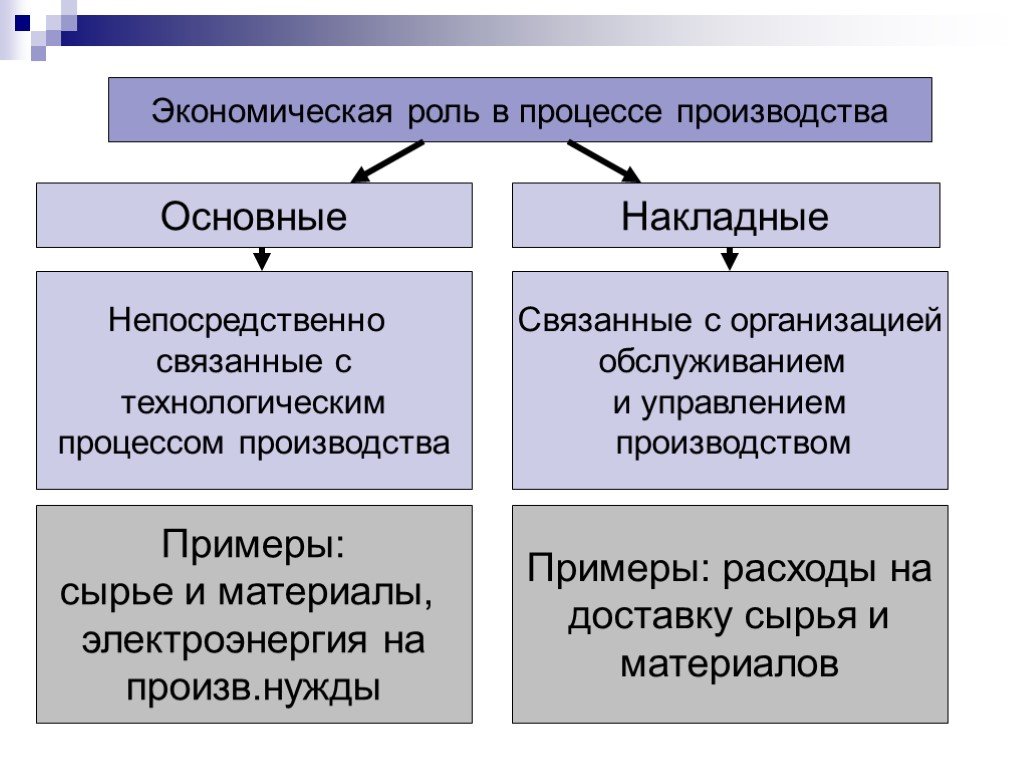

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17Презентацию на тему "Классификация затрат" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 17 слайд(ов).

Слайды презентации

Список похожих презентаций

Классификация товаров

Тема 3. Классификация товаров. 3.1 Классификаторы продукции 3.2 Товар в таможенном деле. 3.1 Классификаторы продукции. Одной из существенных задач ...

Классификация продовольственных товаров

Продовольственные товары. Товары растительного происхождения Товары животного происхождения Товары смешенного происхождения. Товары растительного ...

Классификация тары и упаковочных материалов

Основные понятия и определения. Упаковка — это средство или комплекс средств, обеспечивающих защиту товара от повреждений и потерь, а окружающую среду ...

Классификация опасных и вредныхпроизводственных факторов исредства защиты работающих

Вредный производственный фактор — фактор среды и трудового процесса, который может вызвать профессиональную патологию или стойкое снижение работоспособности, ...

Классификация предприятий

«Корпорация – хитроумное изобретение для получения личной прибыли без личной ответственности» А. Бирс. Какой мотив чаще всего движет людьми, когда ...

Система коллективных интернет-покупок как эффективный способ привлечения новых клиентов без дополнительных затрат

Маркетинг салона красоты. Открываете новый салон красоты? Хотите расширить клиентскую базу действующего салона красоты? Интернет предлагает новые ...

Группировка затрат по месту их возникновения в производстве

Классификационные признаки распределения затрат по месту их возникновения в производстве:. основное производство; обслуживание основного производства; ...

Классификация и план счетов бухгалтерского учета

План лекции. 1. Классификация счетов бухгалтерского учета. 2. План счетов бухгалтерского учета. Классификация счета. По экономическому содержанию. ...

Классификация и структура организационно - распорядительных документов

Организационно-распорядительный документ. Вид письменного документа, в котором фиксируют решение административных и организационных вопросов, а также ...

Классификация и кодирование товаров

Классификация товаров. Классификация – распределение множества объектов на подмножества по определенным признакам. Объекты классификации – продукция, ...

Классификация и кодирование товаров

1. Понятие классификации товаров, ее цели и задачи. 2. Методы классификации товаров. 3. Гармонизованная система классификации HS/CN. 4. Структура ...

Классификация валют. Валютные курсы

Классификация валют по представительству (в зависимости от того, какую страну представляют). Национальная валюта - это денежная единица, какой- либо ...

Классификаци затрат на производство и реализацию продукции

Цель классификации затрат – сознание информационной системы для управляемости затратами включающей: - Виды затрат; Масштаб затрат; Эффективность вложения ...

Информационная система взаимодействия производственного планирования и учета затрат

ОАО «Уралтрансмаш» - одно из старейших машиностроительных предприятий Урала, основанное 8 сентября 1817 года. Спецпродукция: МСТА-С 155мм (2С19М1-155) ...

Классификация товаров

по срокам использования: товары краткосрочного пользования и товары длительного пользования; товары краткосрочного пользования потребляются либо однократно ...

Классификация налогов

По способу взимания. Прямые налоги взимаются непосредственно с имущества или доходов налогоплательщика.Окончательным плательщиком прямых налогов выступает ...

Классификация товаров по ТН ВЭД ТС

ТЕМА 1. Классификация и кодирование товаров. 1. Классификация, понятие и признаки. 2. Методы классификации. 3. Методы кодирования. Классификация товаров. ...

Классификация налогов

Налог. Классификация налогов. Принципы налогообложения. Кривая Лаффера. Налоги в Республики Казахстан. Главный источник средств для государства - ...

Современные подходы к организации расчета нормативных затрат на оказание услуг и нормативных затрат на содержание имущества

Современные технологии SaaS. Экономно Мобильно Безопасно Инновационно. Преимущество технологии. Пример организации расчетов нормативных затрат. . ...

Анализ затрат на лекарственные средства с помощью ABC/VEV методологии

В настоящее время в России проведение фармакоэкономического анализа затрат на ЛС с помощью АВС/VEN методологии узаконено приказами МЗ РФ: №163 от ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:17 июня 2019

Категория:Экономика

Содержит:17 слайд(ов)

Поделись с друзьями:

Скачать презентацию