Презентация "Группировка затрат по месту их возникновения в производстве" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

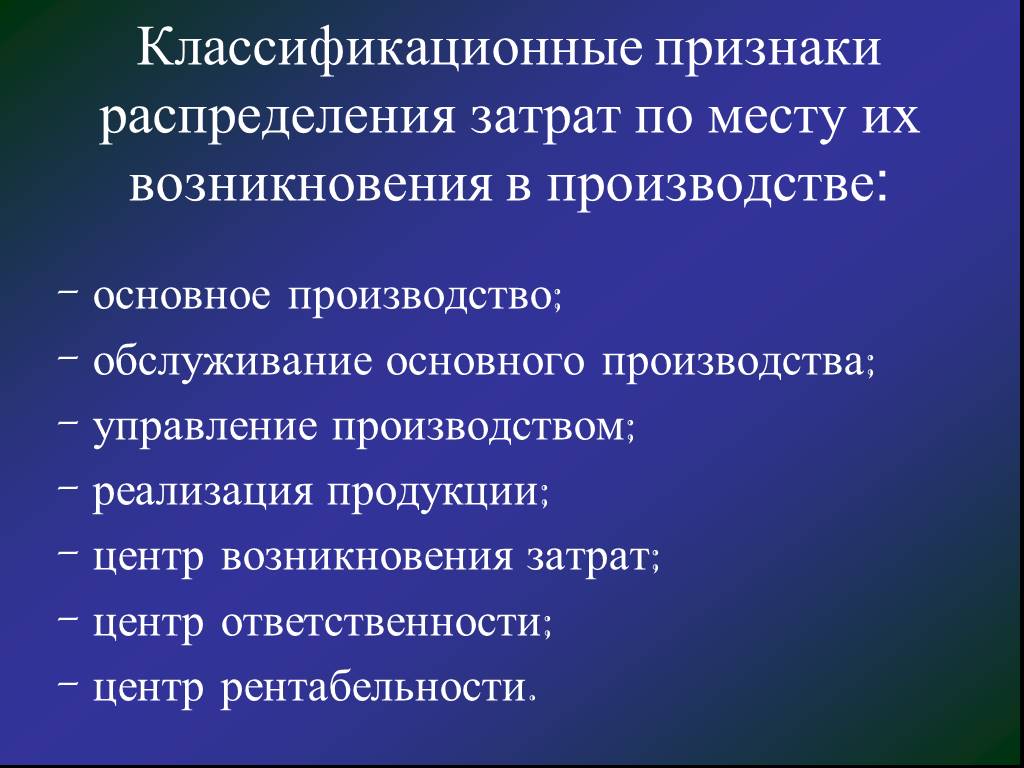

Слайд 5 Слайд 6

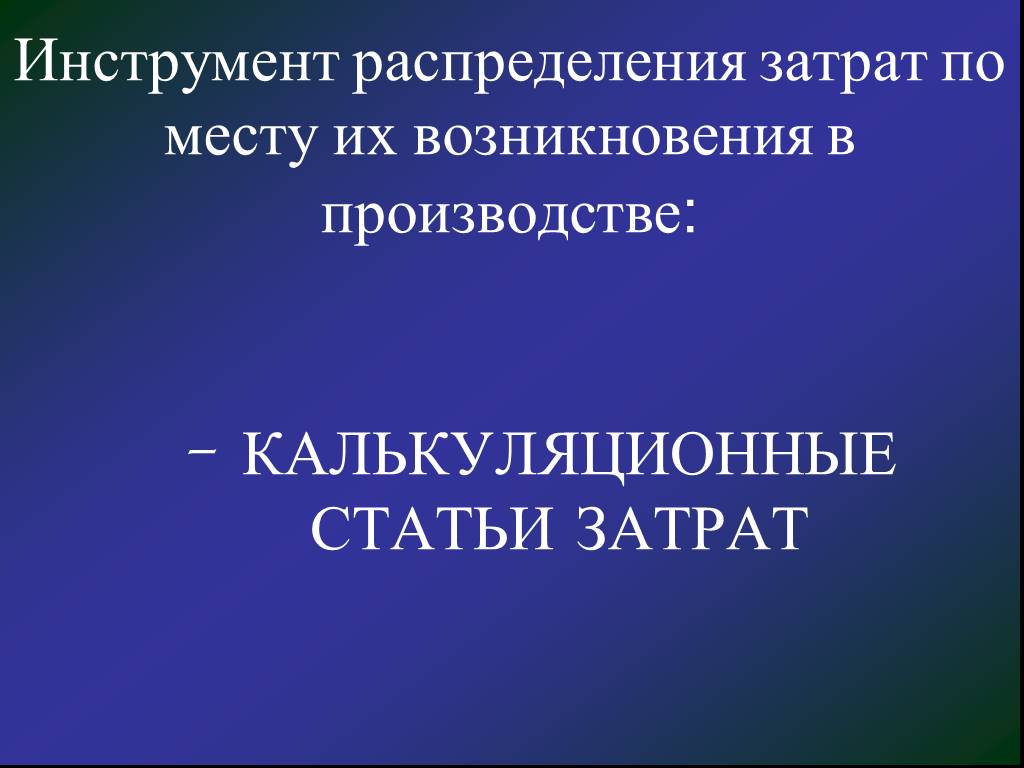

Слайд 6 Слайд 7

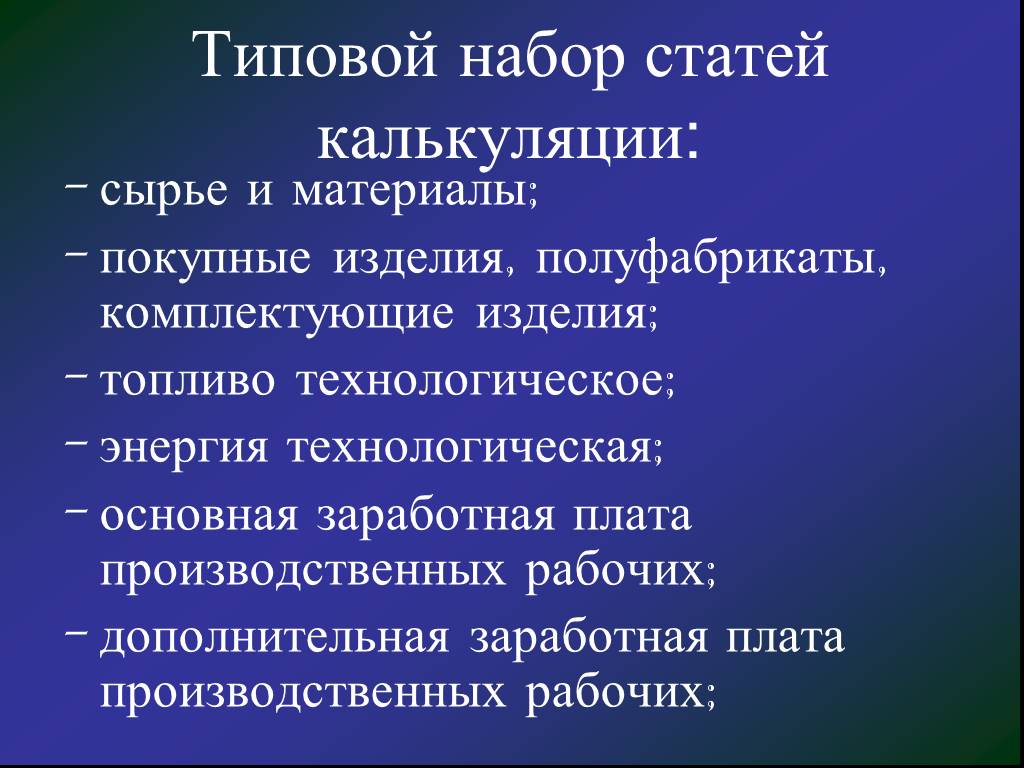

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43Презентацию на тему "Группировка затрат по месту их возникновения в производстве" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 43 слайд(ов).

Слайды презентации

Список похожих презентаций

Информационная система взаимодействия производственного планирования и учета затрат

ОАО «Уралтрансмаш» - одно из старейших машиностроительных предприятий Урала, основанное 8 сентября 1817 года. Спецпродукция: МСТА-С 155мм (2С19М1-155) ...

«Исследование деятельности служб по связям с общественностью самарских предприятий»

Описание исследования. Цель исследования: Изучить восприятие деятельности служб по связям с общественностью самарских предприятий представителями ...

Анализ затрат на лекарственные средства с помощью ABC/VEV методологии

В настоящее время в России проведение фармакоэкономического анализа затрат на ЛС с помощью АВС/VEN методологии узаконено приказами МЗ РФ: №163 от ...

Деньги и их функции. Инфляция и ее виды. Денежно-кредитная политика государства

Деньги – это особый единственный товар, выполняющий роль всеобщего эквивалента и являющийся посредником в операциях купли-продажи товаров и услуг. ...

Инфляция: причины возникновения и виды

Инфляция - это процесс повышения общего уровня цен. Денежная масса страны - это сумма денег, которой граждане, фирмы и государственные организации ...

Из истории возникновения денег

Шкурки животных. Ракушки каури. Скот. Древние монеты Дирхем. Монета Киевской Руси. . Первая русская копейка. Копейка Екатерины I. Современная копейка. ...

Задания по кредиторам и днбиторам

На примере 3-х любых банков (они должны совпадать с банками , выбранными при выполнении предыдущего задания) составить характеристику основных видов ...

Деньги. История возникновения

Деньги — это особый вид универсального продукта, используемого в качестве всеобщего эквивалента, посредством которого выражается стоимость всех других ...

Деньги и их функции

Деньги - это товар особого рода, выполняющий роль всеобщего эквивалента. Всеобщий эквивалент означает способность товара обмениваться на любой другой ...

«Разработка предложений по формированию эффективной системы мотивации персонала организации»

. Финансово-экономические показатели. Анализ персонала. Текучесть кадров на предприятии ТЧ–8:. Причины неудовлетворенности существующей системой мотивации ...

Внебюджетные фонды и их значение

Сущность внебюджетных фондов. Внебюджетные фонды государства представляют собой совокупность финансовых средств, находящихся в распоряжении центральных ...

Виды, типы и функции предприятий сферы сервиса организаций и их служб

Предприятия и организации сферы СТС классифицируются по виду воздействий на потребителя, по характеру технологических процессов ,оказания услуг, по ...

Вверх по лестнице жизни. Мои нравственные ценности

ЦЕЛЬ: обсудить с учащимися понятия «ценности», «цена», их буквальное и переносное значение; развивать у учащихся умение осмысливать и определять для ...

Бюро кредитных историй и их роль в деятельности банков

В результате изучения учебного материала учащийся будет знать: что такое бюро кредитных историй, ознакомиться с формами организации БКИ Узнает что ...

Аудит расчетов с персоналом по оплате труда

Заработная плата —. это вознаграждение за труд в зависимости от квалификации работника, сложности, количества, качества и условий выполняемой работы, ...

Аудит расчетов по транспортному налогу

Вопросы. Цель и задачи проверки Нормативное регулирование проверки Источники информации для проверки Основные направления для проверки Проверка правильности ...

Вопросы и ответы по экономике

1 вопрос Это слово с французского переводится как «вспомогательное средство», означает ценности, запасы, источники средств, доходов. О чем идет речь? ...

Как выбрать подрядчика по контекстной рекламе

С чего начать: поставить задачи контекстной рекламы Спроектировать маркетинговые коммуникации: Потребность пользователя->запрос в поиске->клик по ...

Вопросы по экономике

Можно ли надеяться, что прогресс науки и техники когда-нибудь сможет преодолеть относительную ограниченность ресурсов? Почему реализация принципа ...

Деньги и их функции

Цели урока:. Познакомить учащихся с историей денег; Подвести их к пониманию роли денег, их функции в современном обществе; Продолжить формирование ...Конспекты

Технологическая карта учебного занятия по экономике на тему Заработная плата и факторы её формирования

Технологическая карта учебного занятия. Тема урока. «Заработная плата и факторы её формирования». Предмет:. экономика. Тип урока:. комбинированный ...Деньги, их происхождение и виды

ГБОУ школа №580 Приморского района Санкт-Петербурга. Учитель обществознания: Копылова Ирина Михайловна. . Предмет. обществознание. . Класс. ...История возникновения денег в Российском государстве

Подробный конспект урока. Организационная информация. Тема урока. . История возникновения денег в Российском государстве. . . Предмет. ...Деньги и их история

Ханты - Мансийский автономный округ - Югра. Октябрьский район. Муниципальное дошкольное образовательное учреждение. «Детский сад общеразвивающего ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:30 апреля 2019

Категория:Экономика

Содержит:43 слайд(ов)

Поделись с друзьями:

Скачать презентацию