Презентация "Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

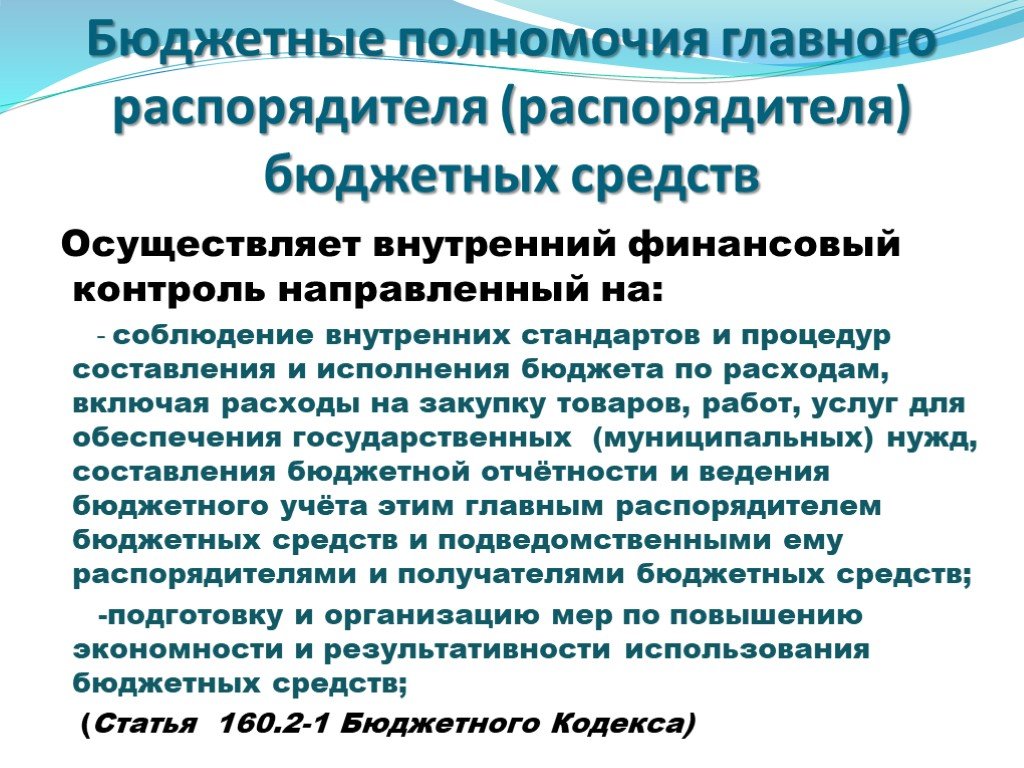

Слайд 5 Слайд 6

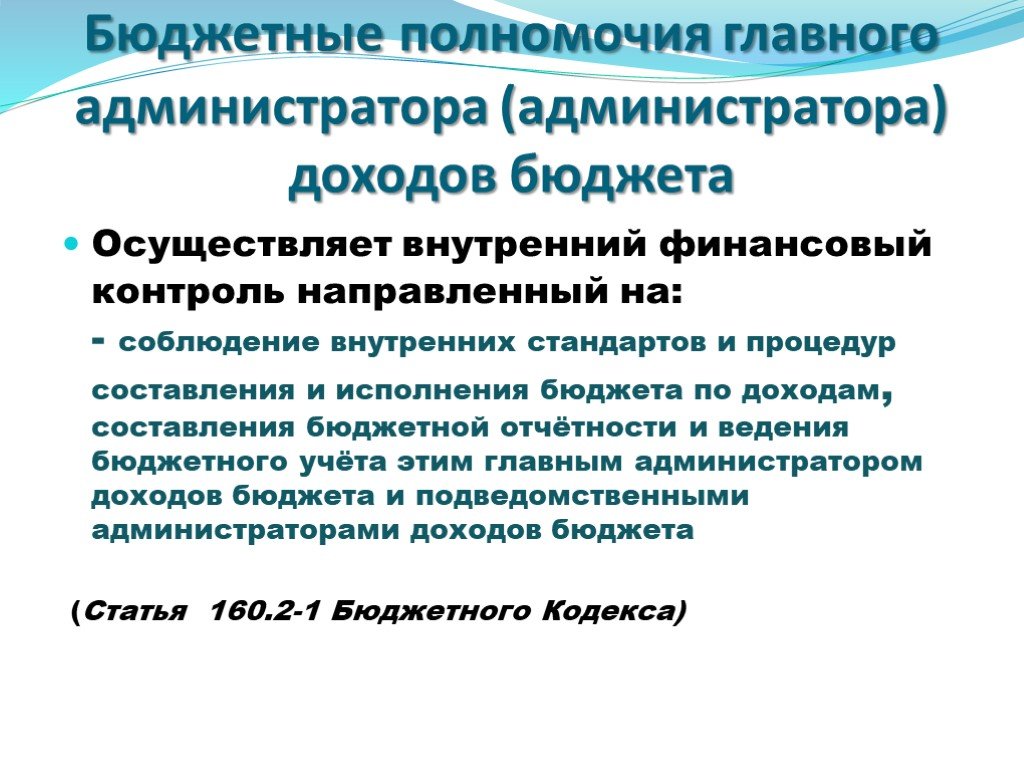

Слайд 6 Слайд 7

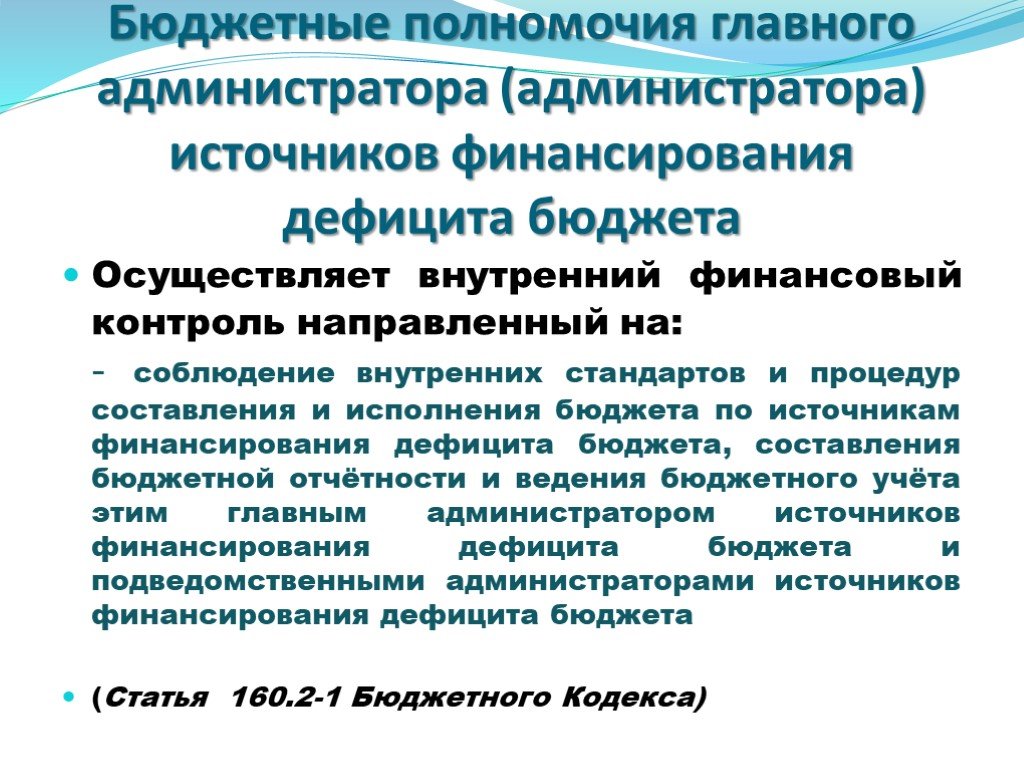

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28Презентацию на тему "Организация внутреннего финансового аудита у главного распорядителя средств краевого бюджета" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 28 слайд(ов).

Слайды презентации

Список похожих презентаций

Система внутреннего финансового контроля и внутреннего финансового аудита

Финансовый контроль - это совокупность действий и операций по проверке финансовых и связанных с ними вопросов деятельности субъектов хозяйствования ... финансового контроля и контроля закупок")

Организация государственного (муниципального) финансового контроля и контроля закупок

НОРМАТИНЫЕ ПРАВОВЫЕ АКТЫ, ОБУСЛАВЛИВАЮЩИЕ НЕОБХОДИМОСТЬ ПЕРЕСМОТРА ФОРМ И МЕТОДОВ КОНТРОЛЯ. Федеральный закон от 5 апреля 2013 г. № 44-ФЗ «О контрактной ...

Система внутреннего контроля главных распорядителей бюджетных средств

Целесообразно иметь законодательство, устанавливающее общие требования и цели осуществления эффективного внутреннего контроля. (INTOSAI GOV 9110). ...

Разработка, утверждение и исполнение бюджета

Бюджетный процесс: подготовка проекта бюджета; рассмотрение проекта и утверждение бюджета; исполнение бюджета; отчет об исполнении и аудит исполнения ...

Особенности проведения инвентаризации денежных средств, товаров и основных средств

План. 1. Инвентаризация Обязательная инвентаризация Цели инвентаризации Инвентаризационная комиссия Правила составления инвентаризационных описей ...

Порядок перемещения через таможенную границу РФ наркотических средств

В О П Р О С Ы Л Е К Ц И И:. ПОРЯДОК ВВОЗА В РОССИЙСКУЮ ФЕДЕРАЦИЮ И ВЫВОЗА ИЗ РОССИЙСКОЙ ФЕДЕРАЦИИ НАРКОТИЧЕСКИХ СРЕДСТВ, ПСИХОТРОПНЫХ ВЕЩЕСТВ И ИХ ...

Организация труда

Цель и задачи учебной дисциплины. Цель курса: ознакомить студентов с современной концепцией организации и управления трудовыми ресурсами на предприятии ...

Основные принципы аудита

2.2 Этапы проведения аудита. Определение объема аудита. Планирование. Метод документального контроля. Оценка системы бухгалтерского и внутреннего ...

Документирование хозяйственных операций и Организация документооборота

Определения. Документирование хозяйственных операций — это первичная регистрация (подтверждение) каждой хозяйственной операции правильно оформленным ...

Организация работы бухгалтерской службы на примере OOO «Kinder wond»

Общество имеет право: - самостоятельно планировать свою деятельность и распоряжаться прибылью; - от своего имени заключать договоры, приобретать права ...

Комплексный анализ финансового рынка Тюменской области

Структура финансового рынка. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений ...

Математические основы финансового менеджмента

Основные задачи финансового менеджмента:. рост капитала акционеров; максимизация рыночной стоимости акций; максимизация финансового результата; улучшение ...

Исполнение бюджета городского округа Кинешма Ивановской области за 9 месяцев 2013 года

Исполнение основных показателей бюджета городского округа за 9 месяцев 2012 – 2013 годов (тыс. руб.). Налоговые доходы, тыс. руб. Неналоговые доходы, ...

Исследование использования валового внутреннего продукта на потребление и накопление в рамках национальной экономики

Структура использования ВВП (в текущих ценах, в процентах) Таблица 1. Индексы физического объема элементов использования ВВП Таблица 2. Удельный вес ...

Исполнение бюджета 2014 года

Реализация утвержденных Главой Константиновского городского поселения основных направлений бюджетной и налоговой политики в 2014 году (Постановление ...

Инфляция создает риски для исполнения бюджета

Ускорение роста цен закладывает риски для исполнения федерального бюджета на 2012 год и плановый период 2013-2014 годов: инфляция будет способствовать ...

Доходная и расходная части бюджета

Бюджет Доходы Расходы. Структура всех доходов и расходов за определённый период времени. Доходы семьи. заработная плата родителей пенсии бабушки и ...

Анализ финансового состояния предприятия

Ключевой целью финансового анализа является получение определенного числа основных (наиболее представительных) параметров, дающих объективную и обоснованную ...

Международные стандарты аудита

Группа МСА 600-699 (МСА 600, 610, 620). МСА 600 «Аудит финансовой отчетности группы компаний (включая использование работы других аудиторов)» - дает ...

Сущность и задачи финансового менеджмента

Под финансовым менеджментом понимают:. систему управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта ...Конспекты

Учет денежных средств

Технологическая карта урока. Предмет: Финансовый учет. (урок формирования новых знаний). Группа: ______ Дата: ______________. . Тема урока:. ...Организация управленческого учета на предприятиях зарубежных стран

Тема 3. Организация управленческого учета на предприятиях зарубежных стран. 1. Цели и задачи управленческого учета. 2. Организационная структура ...Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Налоги –главный источник государственного бюджета

Налоги –главный источник государственного бюджета. Цели урока :. Образовательные –. рассмотреть понятие налоги, экономическую сущность налогов ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:14 марта 2019

Категория:Экономика

Содержит:28 слайд(ов)

Поделись с друзьями:

Скачать презентацию