Презентация "Математические основы финансового менеджмента" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

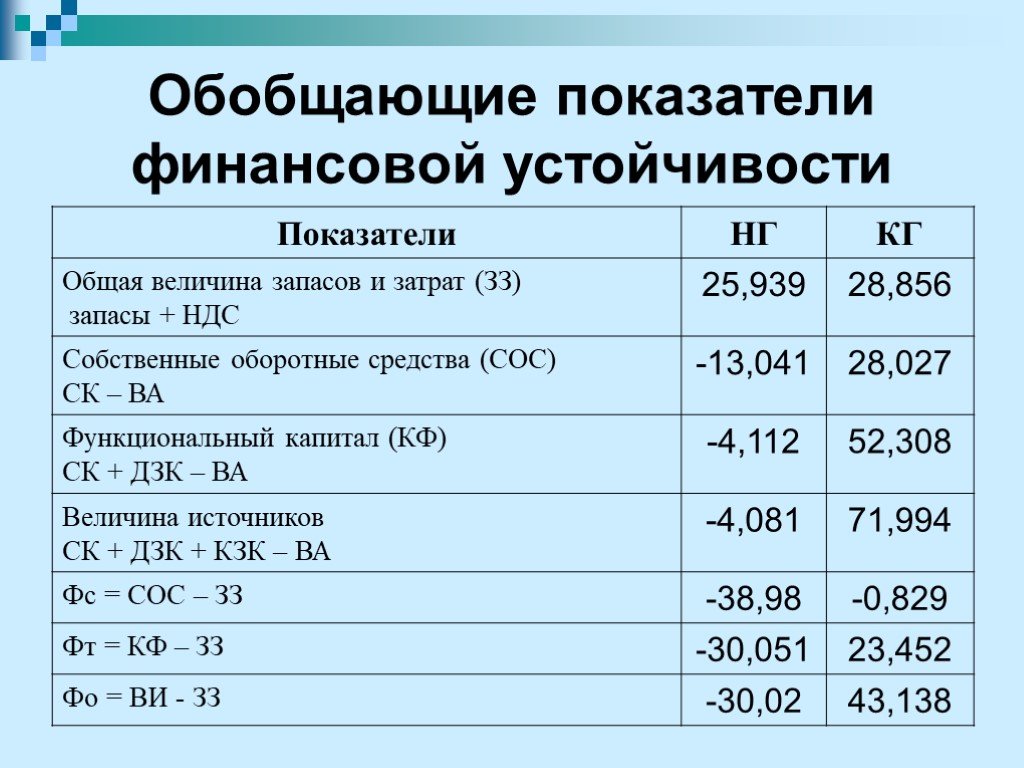

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44 Слайд 45

Слайд 45 Слайд 46

Слайд 46 Слайд 47

Слайд 47 Слайд 48

Слайд 48 Слайд 49

Слайд 49 Слайд 50

Слайд 50 Слайд 51

Слайд 51 Слайд 52

Слайд 52 Слайд 53

Слайд 53 Слайд 54

Слайд 54 Слайд 55

Слайд 55 Слайд 56

Слайд 56 Слайд 57

Слайд 57 Слайд 58

Слайд 58 Слайд 59

Слайд 59 Слайд 60

Слайд 60 Слайд 61

Слайд 61 Слайд 62

Слайд 62 Слайд 63

Слайд 63 Слайд 64

Слайд 64 Слайд 65

Слайд 65 Слайд 66

Слайд 66 Слайд 67

Слайд 67 Слайд 68

Слайд 68Презентацию на тему "Математические основы финансового менеджмента" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 68 слайд(ов).

Слайды презентации

Список похожих презентаций

Основы менеджмента в сервисе

Цель изучения дисциплины:. обучение теоретическим основам управления социально-экономической системой, сущности, принципам, законам и способам организации ...

Основы организации финансового учета на предприятии

Бухгалтерский учет в системе управления. Сущность, цели и задачи учета. Требования, предъявляемые к информации в бухгалтерском учете, его базовые ...

Основы менеджмента в профессиональной деятельности

План лекции 1. 1 Основные понятия менеджмента 2 История развития менеджмента как науки: 2.1 Подход с позиций различных научных школ 2.2 Процессный ...

Субъекты финансового менеджмента и лица принимающие финансовые решения: финансовые директора и финансовые менеджеры

Субъекты финансового менеджмента. Роль финансового директора и тип бизнеса. Средний бизнес. финансовый директор является одной из ключевых фигур. ...

Общие основы менеджмента

Менеджмент является одновременно наукой, искусством и практикой управления. Менеджмент. это умение достигать поставленных целей, используя труд, интеллект ...

Сущность и задачи финансового менеджмента

Под финансовым менеджментом понимают:. систему управления формированием, распределением и использованием финансовых ресурсов хозяйствующего субъекта ...

Методологические основы менеджмента

Учебные вопросы 1. Основные понятия менеджмента. 2. Модель и роли менеджера. 3. Цели, задачи и принципы менеджмента. 4. Основные функции менеджмента. ...

Требования ИСО/ТУ 16949 на систему менеджмента качества

Технические условия требований автомобильной промышленности: ISO/TS 16949:2002 VDA 6.1 (VW,Audi,Seat…..) QS 9000 (Ford, GM…) (конец в 12/2005) VDA ...

Белорусский государственный университет. Кафедра менеджмента и организации здравоохранения

МАГИСТЕРСКАЯ РАБОТА. Анализ финансового состояния предприятия на примере СП «Санта Импэкс Брест» ООО. Магистрантки гуманитарного факультета кафедры ...

Специфика менеджмента в сфере сервиса и туризма

Специфика менеджмента в сфере сервиса и туризма: цели и задачи управления, внутренняя и внешняя среда бизнеса. План: Теоретические основы сервисной ...

Служба риск менеджмента в компании ОАО Аэрофлот

СОДЕРЖАНИЕ. ОАО «АЭРОФЛОТ - РОССИЙСКИЕ АВИАЛИНИИ»: ДЕПАРТАМЕНТ УПРАВЛЕНИЯ РИСКАМИ И СТРАХОВАНИЯ РАЗВИТИЕ СИСТЕМЫ УПРАВЛЕНИЯ РИСКАМИ: ОТ СТРАХОВАНИЯ ...

Система менеджмента качества

Мы должны состыковать нашу систему образования с западно-европейской системой образования, при этом не утратив высокий уровень который имелся в Советском ...

Решения SAP для финансового директора

Полнофункциональная ERP-системой. Включает в себя все, что требуется для управления предприятием – управление материально-техническим снабжением, ...

Интеграция систем менеджмента

Интегрированная система менеджмента (ИСМ) - это часть системы общего менеджмента организации, отвечающая требованиям двух или более международных ...

Лидерство в системе менеджмента

1.Лидерство и его роль в системе менеджмента. можно выделить следующие основные подходы к его трактовке:. Менеджмент невозможен без лидеров В современном ...

Концепции и школы менеджмента

Содержание. Введение Историческая периодизация в развитие менеджмента Историческая периодизация Р.М. Фалмера Классическое направление менеджмента ...

Концептуальные положения стратегического менеджмента

www.themegallery.com. 1.1. Основные понятия и сущность стратегии организации и стратегического управления. 1.2. Предпосылки возникновения стратегического ...

Контроль и контроллинг как функции менеджмента

1) Сущность и содержание контроля. Контроль и определение направления — это синонимы. Питер Друкер Контроль — процесс обеспечения достижения организацией ...

Конституционные основы российской экономики

Вопросы темы. Конституционные нормы как основная правовая база регулирования экономических отношений. Конституционно-правовые институты экономической ...

Комплексный анализ финансового рынка Тюменской области

Структура финансового рынка. Суть финансового рынка заключается не просто в перераспределении финансовых ресурсов, но прежде всего в определении направлений ...Конспекты

Теория и методика организации финансового учета в зарубежных странах

Тема2. Теория и методика организации финансового учета в зарубежных странах. 1. Деление учета на финансовой и управленческий. 2. Объекты финансового ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:10 января 2019

Категория:Экономика

Содержит:68 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")