Слайд 1ОСНОВНЫЕ СРЕДСТВА (ФОНДЫ) ГОСТИНИЧНОГО ПРЕДПРИЯТИЯ

Слайд 2Основные средства — это часть имущества предприятия, используемая в качестве средств труда при производстве товаров (услуг), либо для управленческой деятельности на предприятии в течение периода, превышающего 12 месяцев и стоимостью более 40 тыс. руб. Основные средства – это средства труда, которые неоднократно участвуют в производственном процессе, сохраняя при этом свою натуральную форму, а их стоимость переносится на производимую продукцию частями по мере снашивания.

Слайд 3

Слайд 4Основные средства делятся на:

производственные основные фонды – те средства труда, которые непосредственно участвуют в производственном процессе (машины, оборудование и т.п.), создают условия для его нормального осуществления (производственные здания, сооружения, электросети и др.) и служат для хранения и перемещения предметов труда; непроизводственные основные фонды - это основные фонды, которые непосредственно не участвуют в производственном процессе (жилые дома, детские сады и ясли, школы, больницы и др.), но находящиеся в ведении промышленных предприятий.

Слайд 5По принадлежности подразделяются на: собственные и арендованные. В зависимости от степени их воздействия на предмет труда разделяют на: активные - относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства); пассивные - все остальные, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.).

Слайд 6Стоимостная оценка основных средств - это денежное выражение их стоимости. Она необходима для их учета, анализа и планирования, а также для определения объема, структуры капитальных вложений.

Слайд 7Виды стоимостной оценки

1. Первоначальная стоимость основных средств — стоимость, слагающаяся из затрат по их возведению (сооружению) или приобретению, включая расходы по их доставке и установке, а также иные расходы, необходимые для доведения данного объекта до состояния готовности к эксплуатации по назначению.

Слайд 82. Восстановительная стоимость основных средств — это стоимость их воспроизводства в современных условиях. Величина отклонения восстановительной стоимости основных средств от их первоначальной стоимости зависит от темпов ускорения НТП, уровня инфляции и др.

Слайд 93. Остаточная стоимость представляет собой разницу между первоначальной или восстановительной стоимостью и суммой износа, т.е. это та часть стоимости основных средств, которая еще не перенесена на производимую продукцию (остаток). 4. Ликвидационная стоимость – стоимость реализации изношенных или выведенных из эксплуатации отдельных объектов основных фондов.

Слайд 10Планирование, учет, оценка и анализ эффективности использования основных фондов

Слайд 11Планируемая потребность в оборудовании

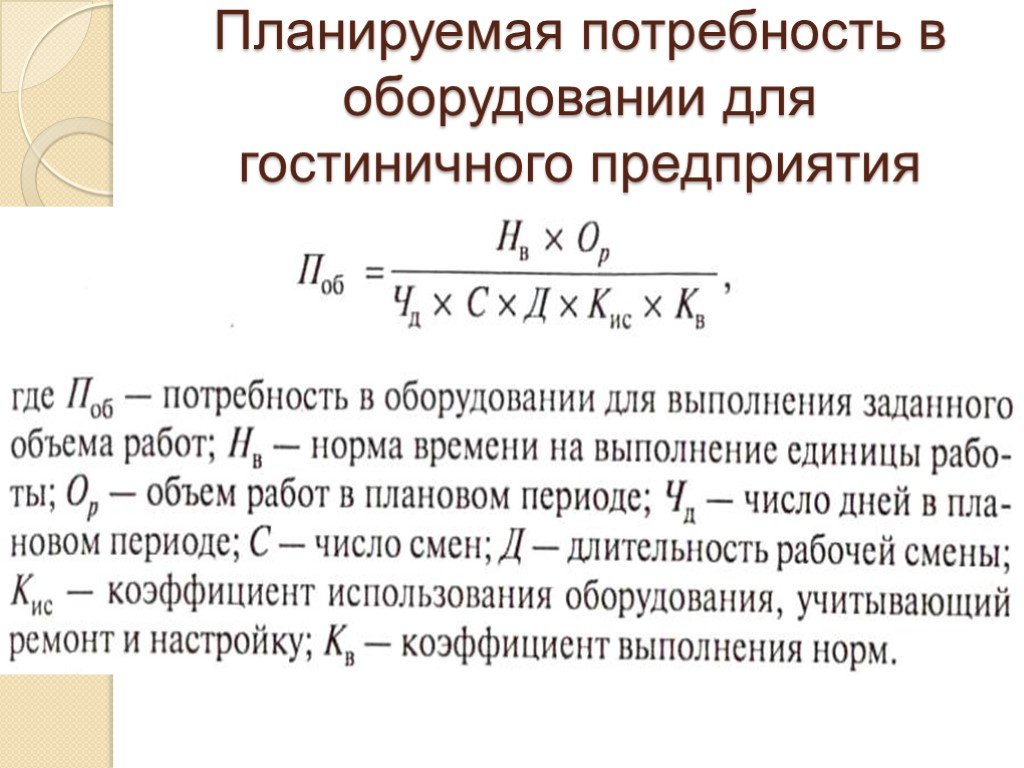

Слайд 12Планируемая потребность в оборудовании для гостиничного предприятия

Слайд 13Показатели использования основных фондов

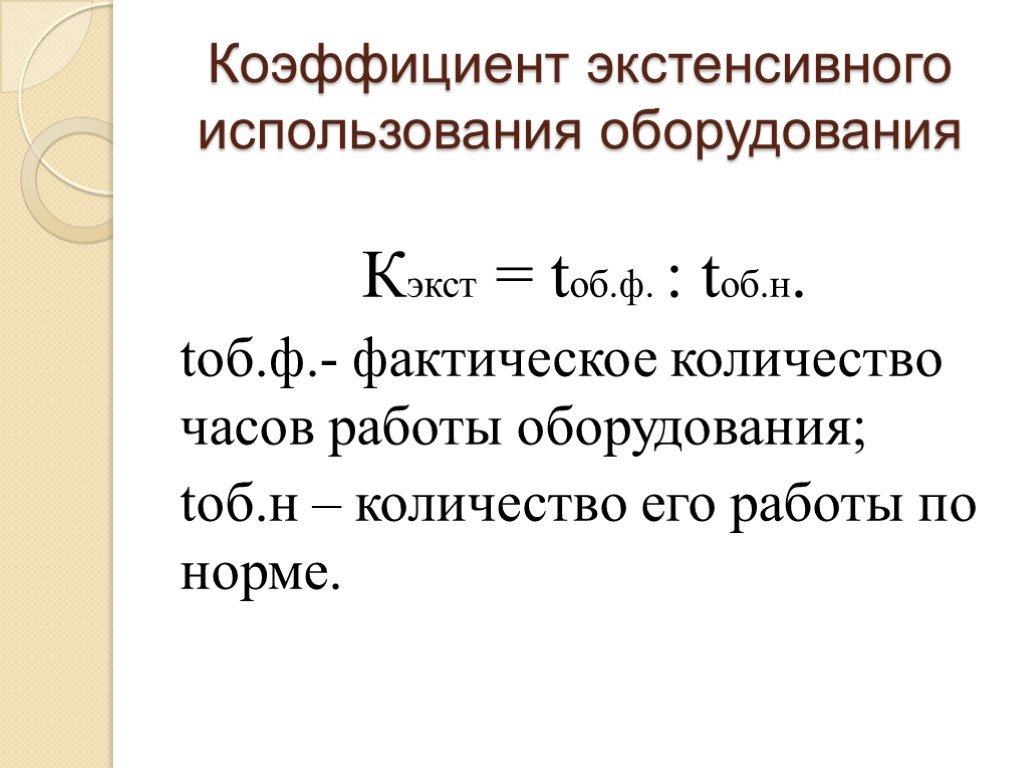

Слайд 14Коэффициент экстенсивного использования оборудования

Кэкст = tоб.ф. : tоб.н. tоб.ф.- фактическое количество часов работы оборудования; tоб.н – количество его работы по норме.

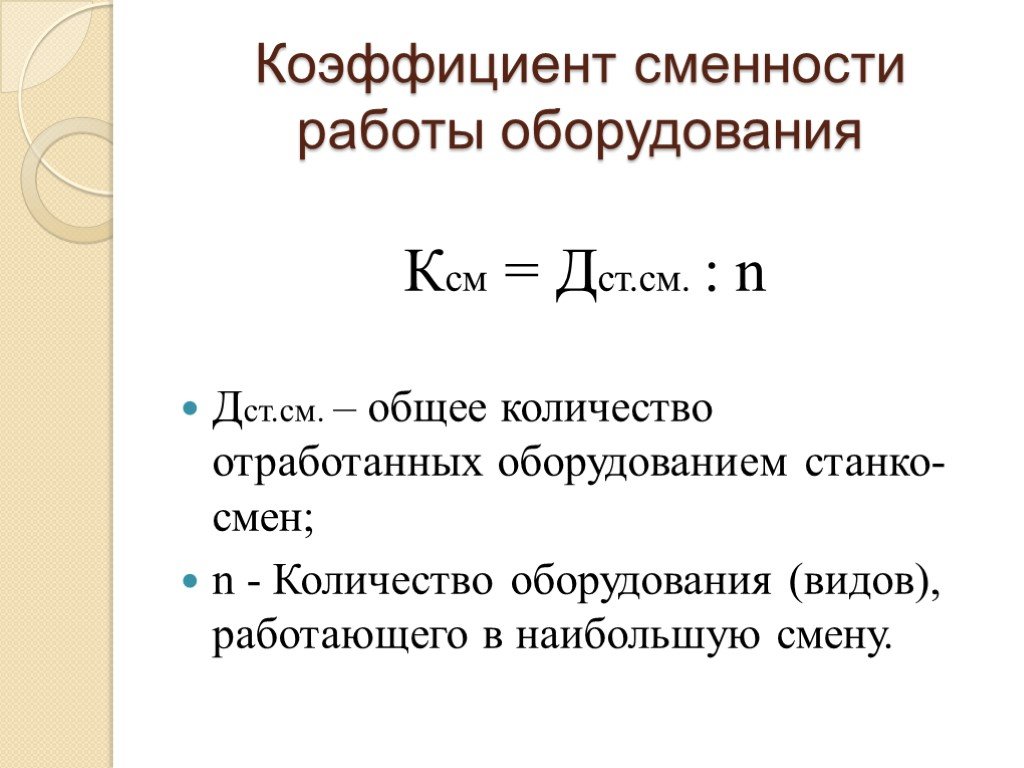

Слайд 15Коэффициент сменности работы оборудования

Ксм = Дст.см. : n Дст.см. – общее количество отработанных оборудованием станко-смен; n - Количество оборудования (видов), работающего в наибольшую смену.

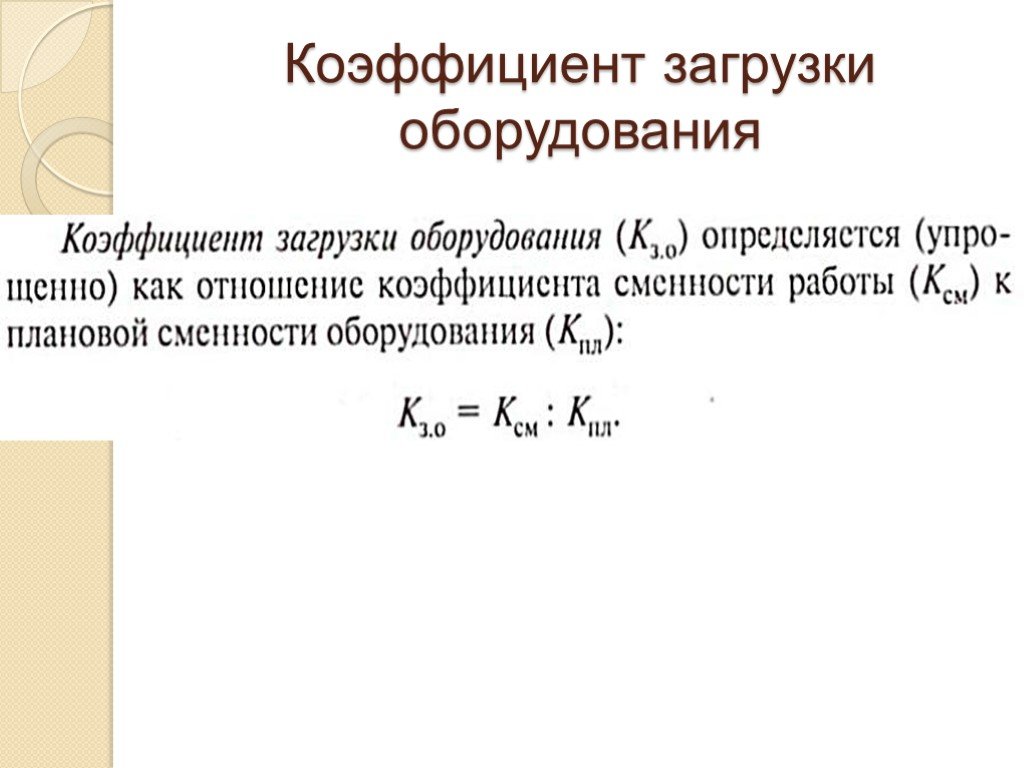

Слайд 16Коэффициент загрузки оборудования

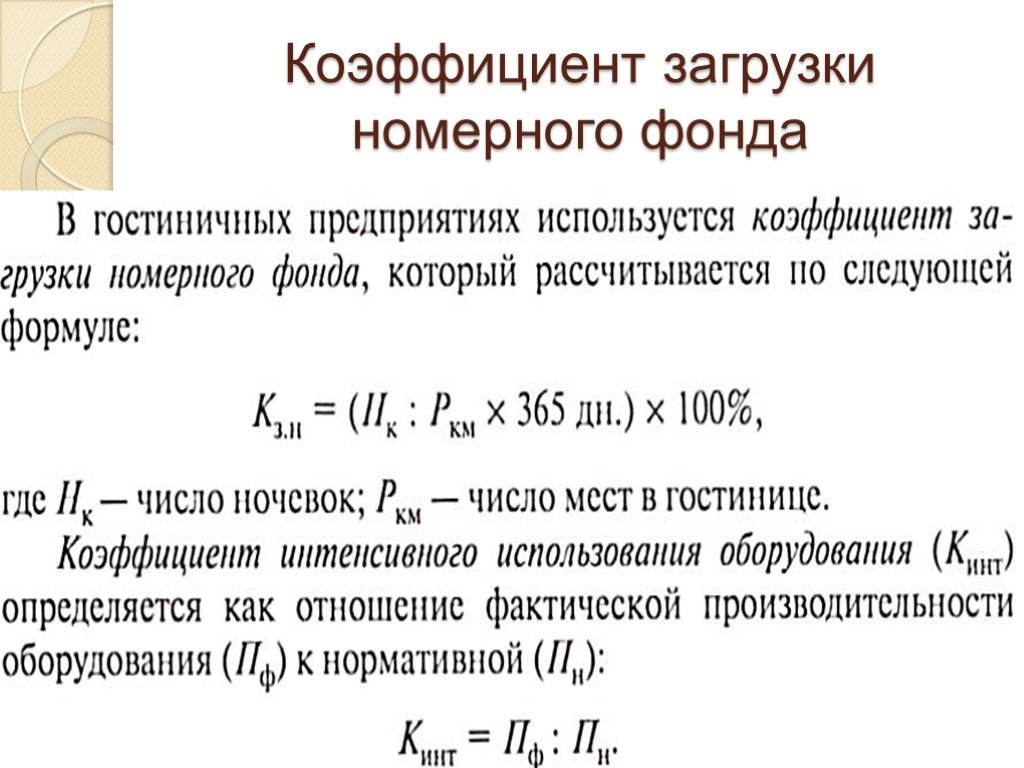

Слайд 17Коэффициент загрузки номерного фонда

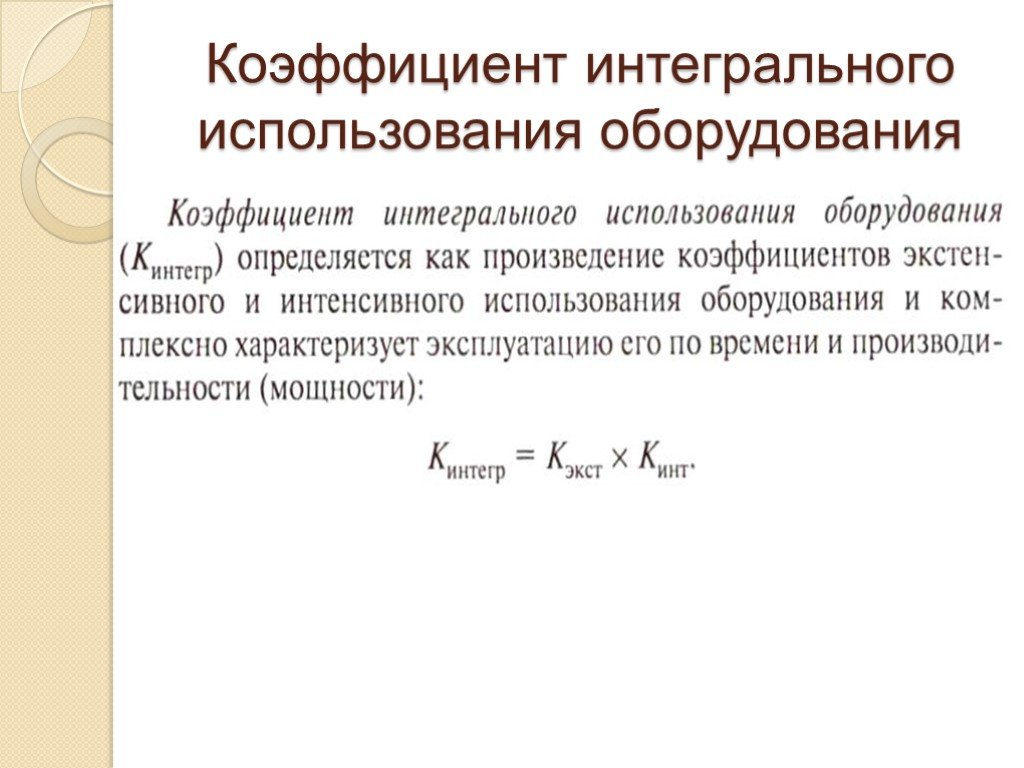

Слайд 18Коэффициент интегрального использования оборудования

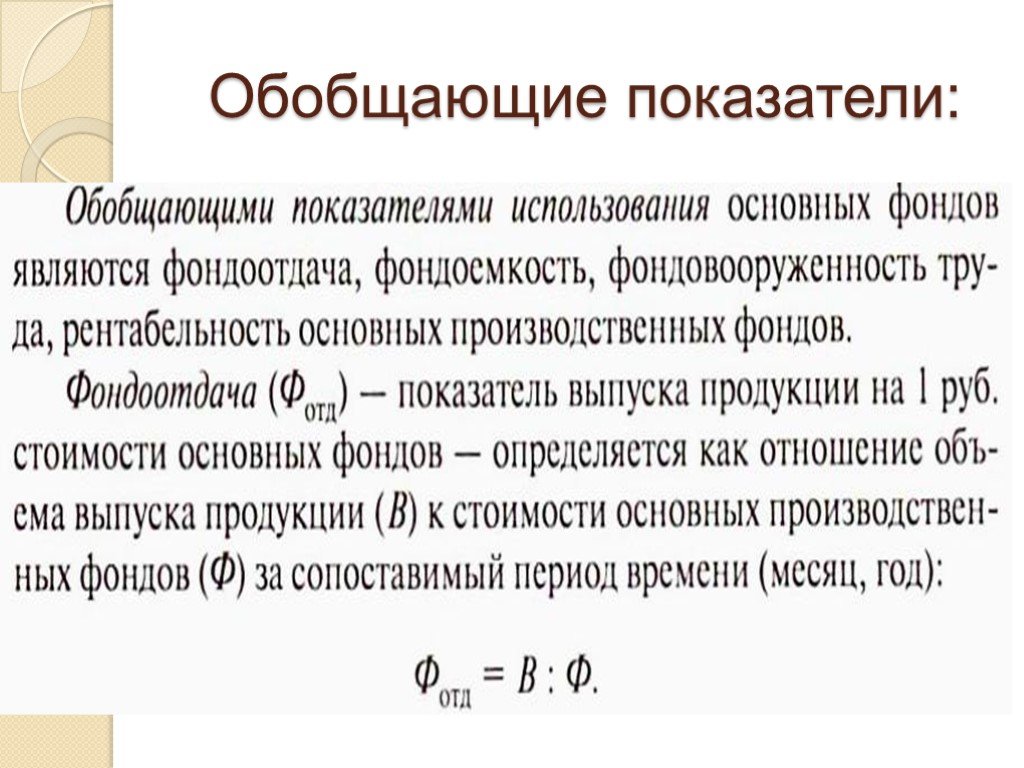

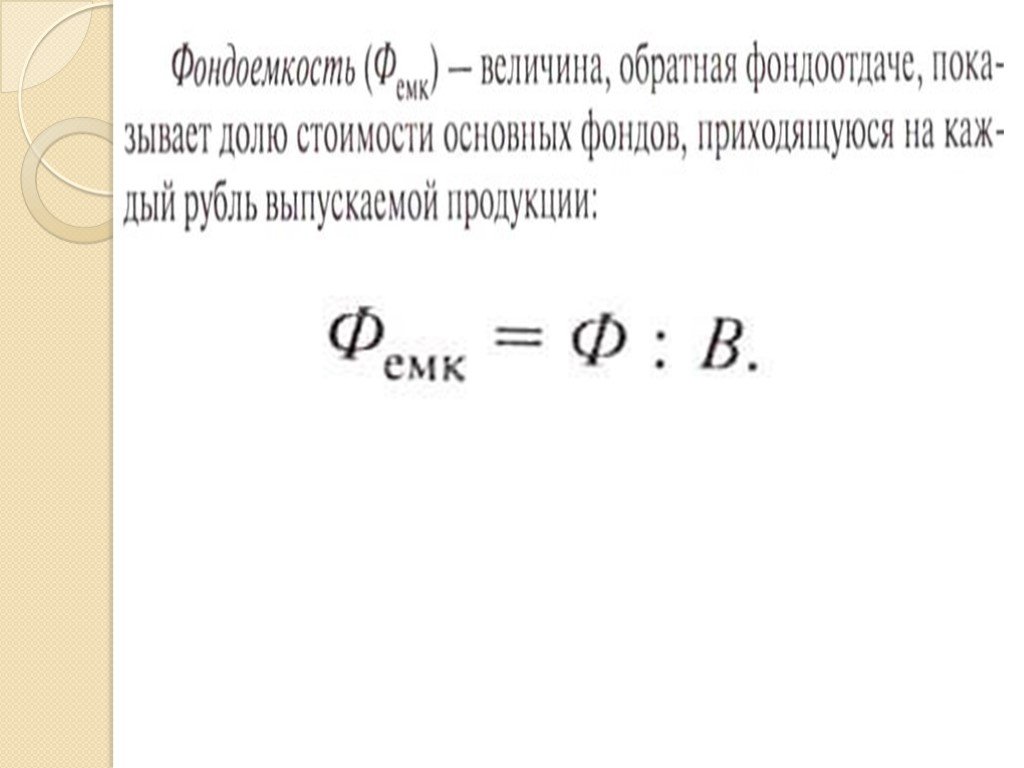

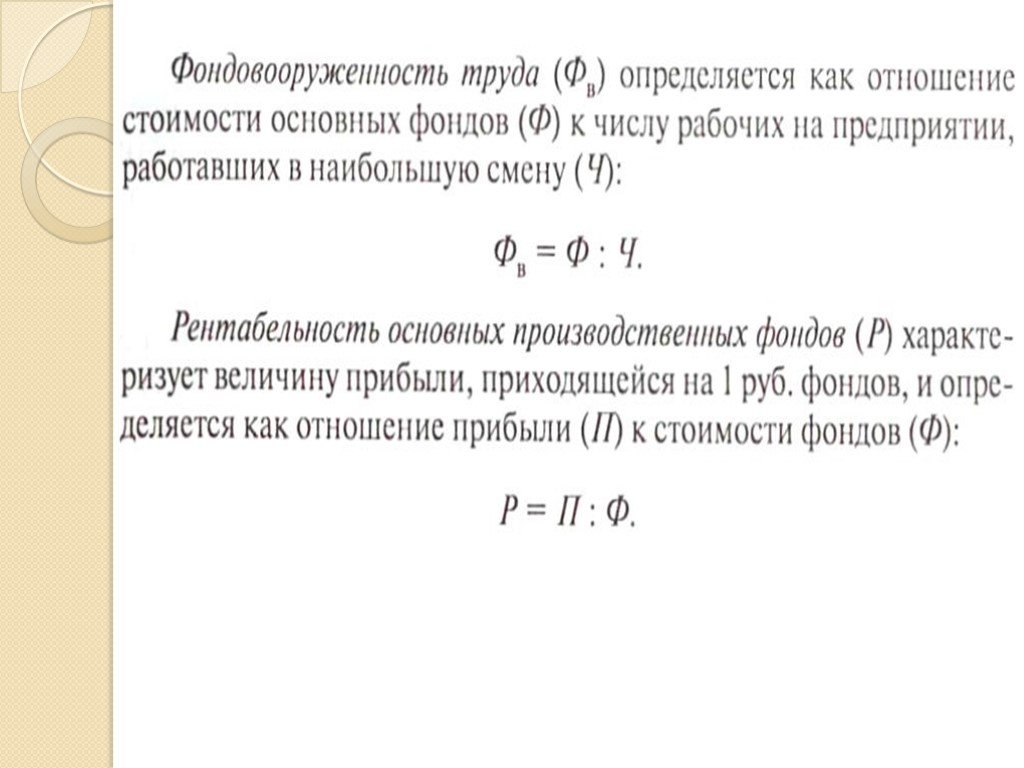

Слайд 19Обобщающие показатели:

Слайд 20

Слайд 21

Слайд 22Износ и амортизация основных средств, их виды

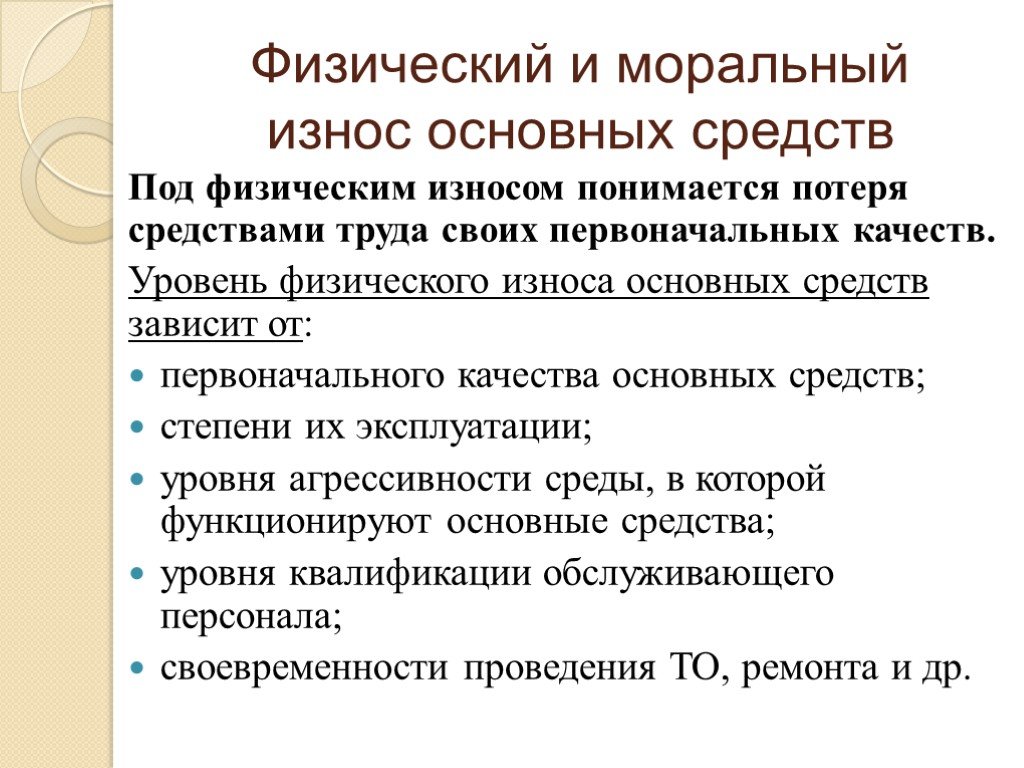

Слайд 23Физический и моральный износ основных средств

Под физическим износом понимается потеря средствами труда своих первоначальных качеств. Уровень физического износа основных средств зависит от: первоначального качества основных средств; степени их эксплуатации; уровня агрессивности среды, в которой функционируют основные средства; уровня квалификации обслуживающего персонала; своевременности проведения ТО, ремонта и др.

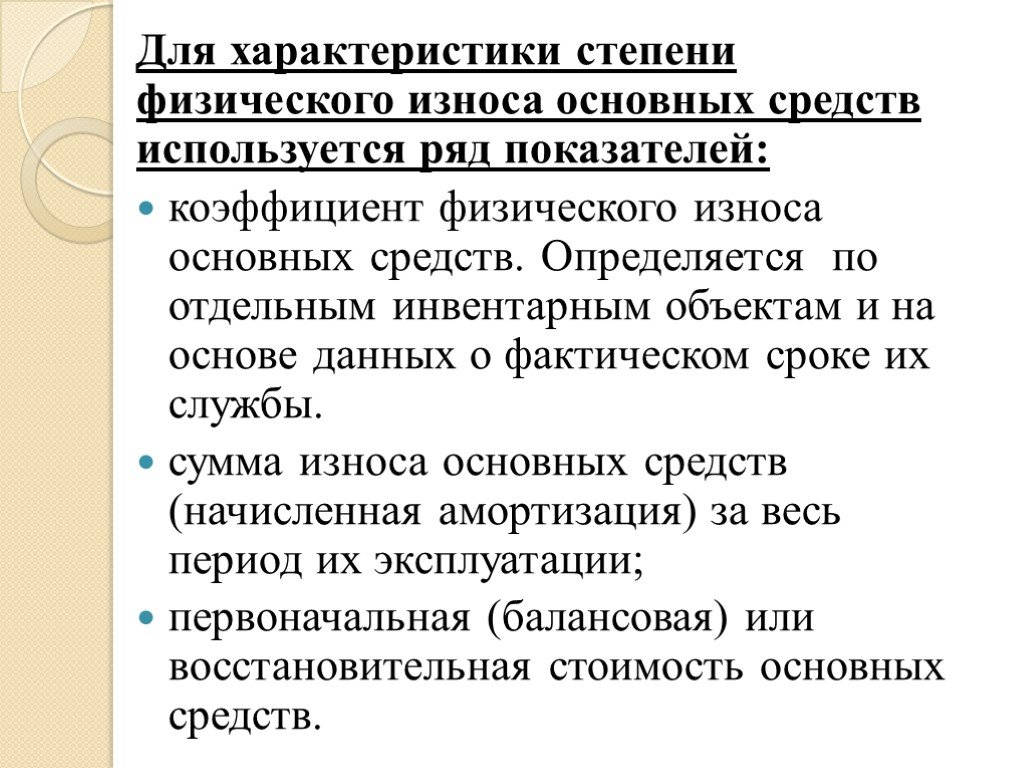

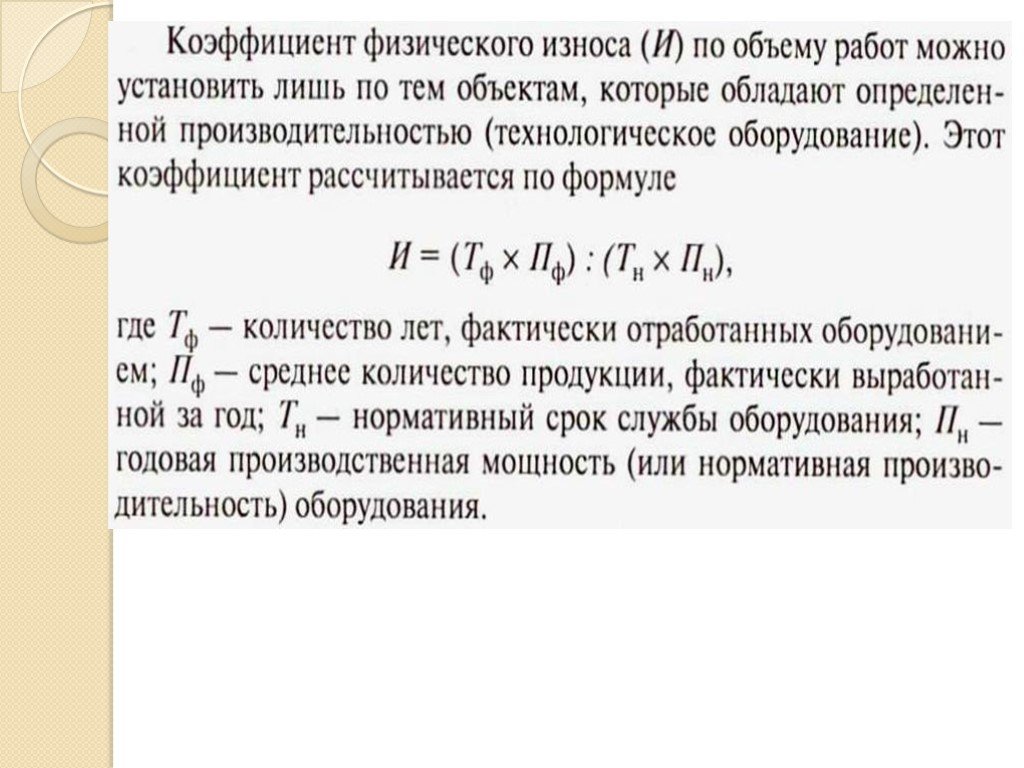

Слайд 24Для характеристики степени физического износа основных средств используется ряд показателей: коэффициент физического износа основных средств. Определяется по отдельным инвентарным объектам и на основе данных о фактическом сроке их службы. сумма износа основных средств (начисленная амортизация) за весь период их эксплуатации; первоначальная (балансовая) или восстановительная стоимость основных средств.

Слайд 25

Слайд 26

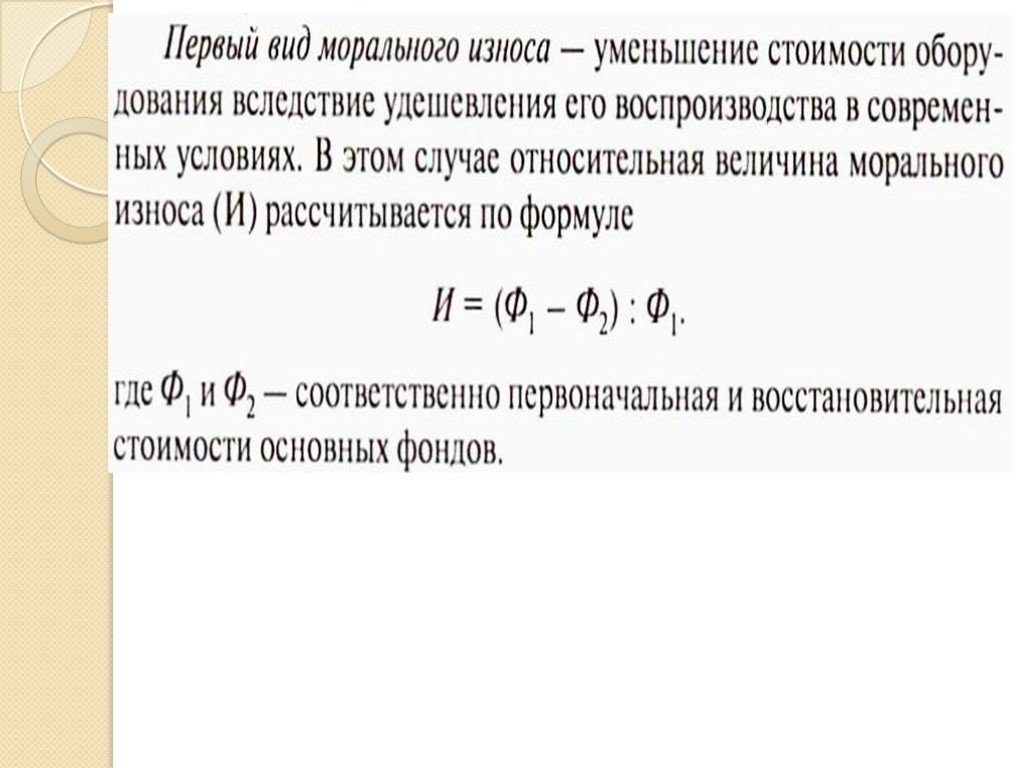

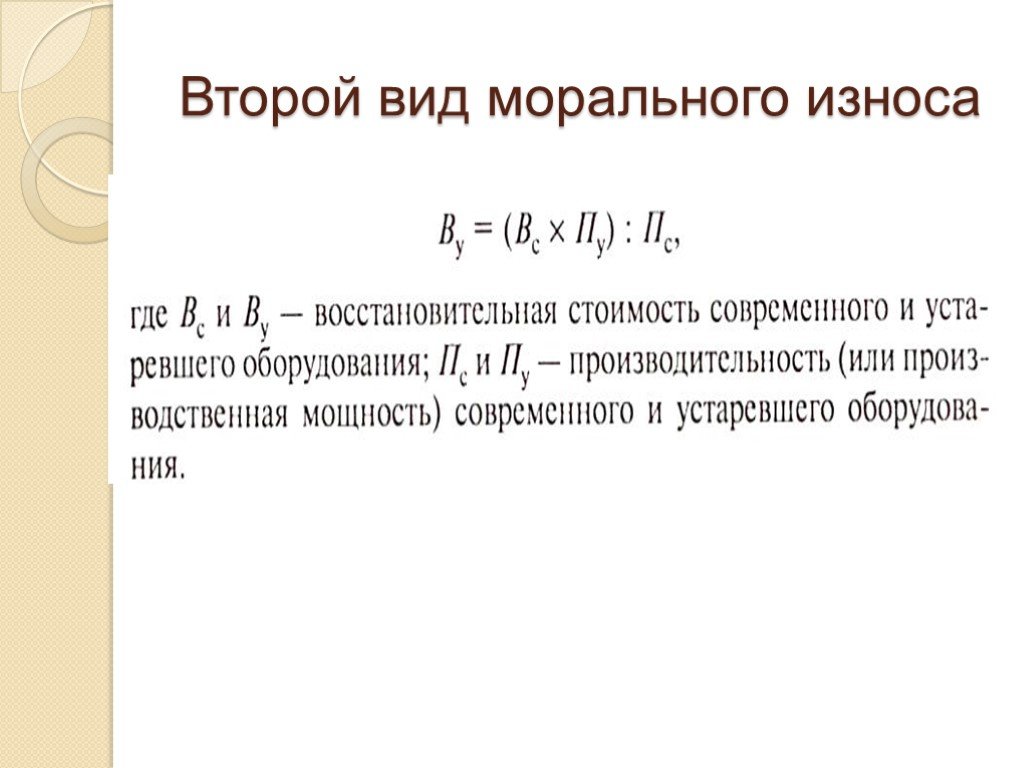

Слайд 27Сущность морального износа основных средств состоит в том, что средства труда обесцениваются, утрачивают стоимость до их физического износа, до окончания срока своей физической службы. Моральный износ проявляется в двух формах: происходит обесценивание машин такой же конструкции, что выпускались и раньше, вследствие удешевления их воспроизводства в современных условиях. происходит обесценивание старых машин, физически еще годных, вследствие появления новых, более технически совершенных и производительных, которые вытесняют старые.

Слайд 28

Слайд 29Второй вид морального износа

Слайд 30Воспроизводство основных средств

Воспроизводство основных средств — это непрерывный процесс их обновления путем приобретения новых, реконструкции, технического перевооружения, модернизации и капитального ремонта. Основная цель воспроизводства основных средств — обеспечение предприятий основными средствами в их потребном для эффективного функционирования предприятия количественном и качественном составе, а также поддержание их в рабочем состоянии.

Слайд 31Процесс воспроизводства основных средств может осуществляться за счет различных источников: как вклад в уставный капитал предприятия; в результате капитальных вложений; в результате безвозмездной передачи; вследствие аренды.

Слайд 32Для детального анализа процесса воспроизводства основных средств предприятия используются следующие показатели: коэффициент обновления основных средств, коэффициент выбытия основных средств, фондовооруженность труда, техническую вооруженность труда и др.

Слайд 33К системе взаимосвязанных показателей, непосредственно характеризующих уровень использования активной части ОПС, а также раскрывающих резервы возможного улучшения их использования, относятся: коэффициент экстенсивного использования – характеризует уровень использования активной части ОПС во времени; коэффициент интенсивного использования – характеризует уровень использования машин и оборудования по мощности; интегральный коэффициент – характеризует уровень использования машин и оборудования как во времени, так и по мощности; коэффициент сменности – характеризует уровень использования ОПС во времени.

Слайд 34Амортизация – определенные действия, связанные с учетом изнашиваемого имущества, применяемые в течение срока полезного использования соответствующих объектов и обеспечивающие перенос их стоимости на производимую продукцию, выполненные работы, оказанные услуги.

Слайд 35Амортизационные отчисления

Слайд 36С 1 января 1997 г. согласно Указу Президента РФ имущество, подлежащее амортизации, объединяется в следующие четыре категории: I. Здания, сооружения и их структурные компоненты. II. Легковой автотранспорт, легкий грузовой автотранспорт, конторское оборудование и мебель, компьютерная техника, информационные системы и системы обработки данных. III. Технологическое, энергетическое, транспортное и иное оборудование и материальные активы, не включенные в первую и вторую категории. IV. Нематериальные активы.

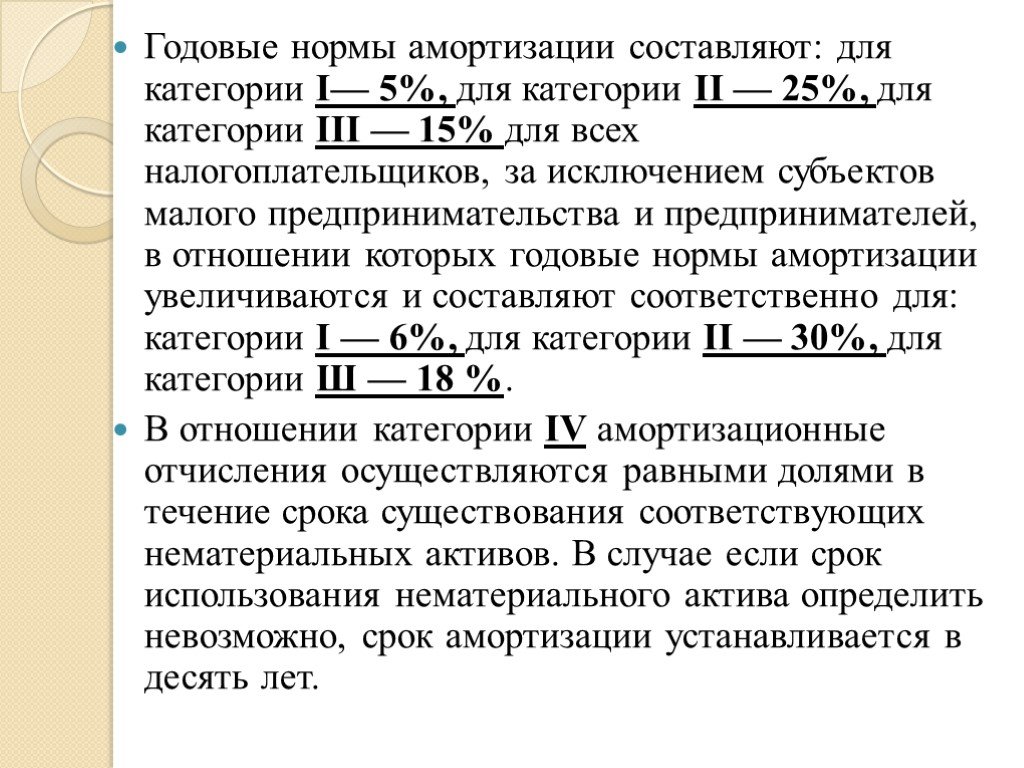

Слайд 37Годовые нормы амортизации составляют: для категории I— 5%, для категории II — 25%, для категории III — 15% для всех налогоплательщиков, за исключением субъектов малого предпринимательства и предпринимателей, в отношении которых годовые нормы амортизации увеличиваются и составляют соответственно для: категории I — 6%, для категории II — 30%, для категории Ш — 18 %. В отношении категории IV амортизационные отчисления осуществляются равными долями в течение срока существования соответствующих нематериальных активов. В случае если срок использования нематериального актива определить невозможно, срок амортизации устанавливается в десять лет.

Слайд 38Улучшения использования основных средств на предприятии можно достигнуть путем:

освобождения предприятия от излишнего оборудования, машин и других основных средств или сдачи их в аренду; своевременного и качественного проведения планово-предупредительных и капитальных ремонтов; приобретения высококачественных основных средств; повышения уровня квалификации обслуживающего персонала; своевременного обновления, особенно активной части, основных средств с целью недопущения чрезмерного морального и физического износа;

Слайд 39повышения коэффициента сменности работы предприятия, если в этом имеется экономическая целесообразность; улучшения качества подготовки сырья и материалов к процессу производства; повышения уровня механизации и автоматизации производства; обеспечения там, где это экономически целесообразно, централизации ремонтных служб; повышения уровня концентрации, специализации и комбинирования производства; внедрения новой техники и прогрессивной технологии — малоотходной, безотходной, энерго- и топливо сберегающей; совершенствования организации производства и труда с целью сокращения потерь рабочего времени и простоя в работе машин и оборудования.

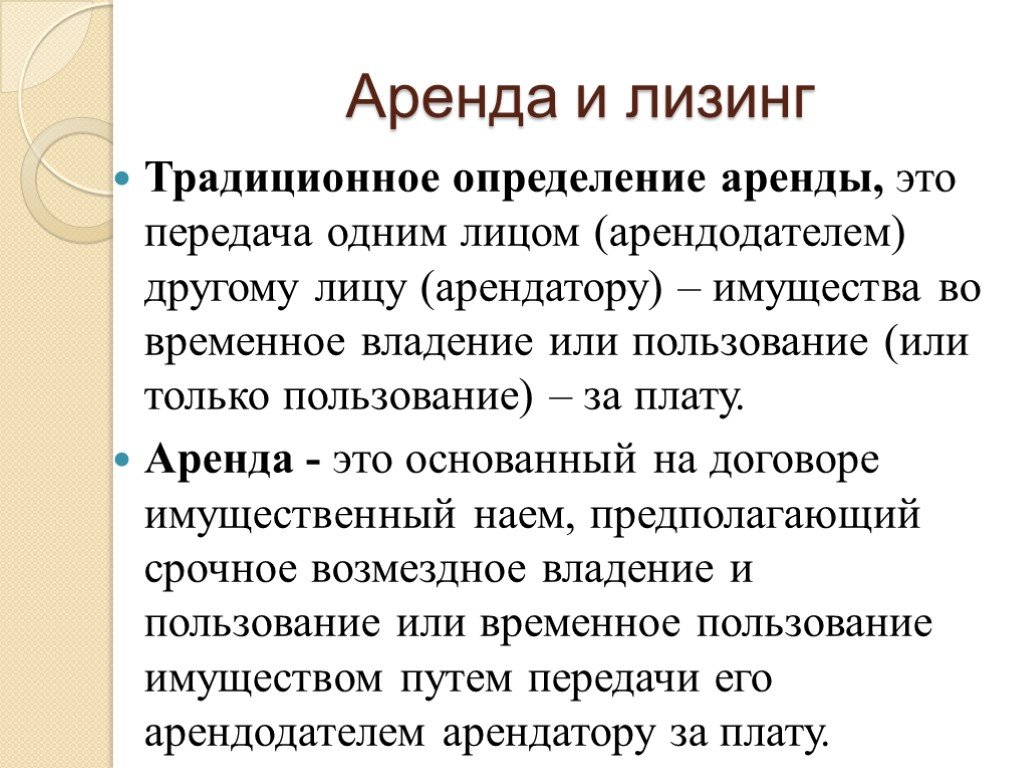

другому лицу (арендатору) – имущества во временное владение или пользование (или только пользование) – за плату. Аренда - это основанный на договоре имущественный наем, предполагающий срочное возмездное владен")

Слайд 40Аренда и лизинг

Традиционное определение аренды, это передача одним лицом (арендодателем) другому лицу (арендатору) – имущества во временное владение или пользование (или только пользование) – за плату. Аренда - это основанный на договоре имущественный наем, предполагающий срочное возмездное владение и пользование или временное пользование имуществом путем передачи его арендодателем арендатору за плату.

Слайд 41

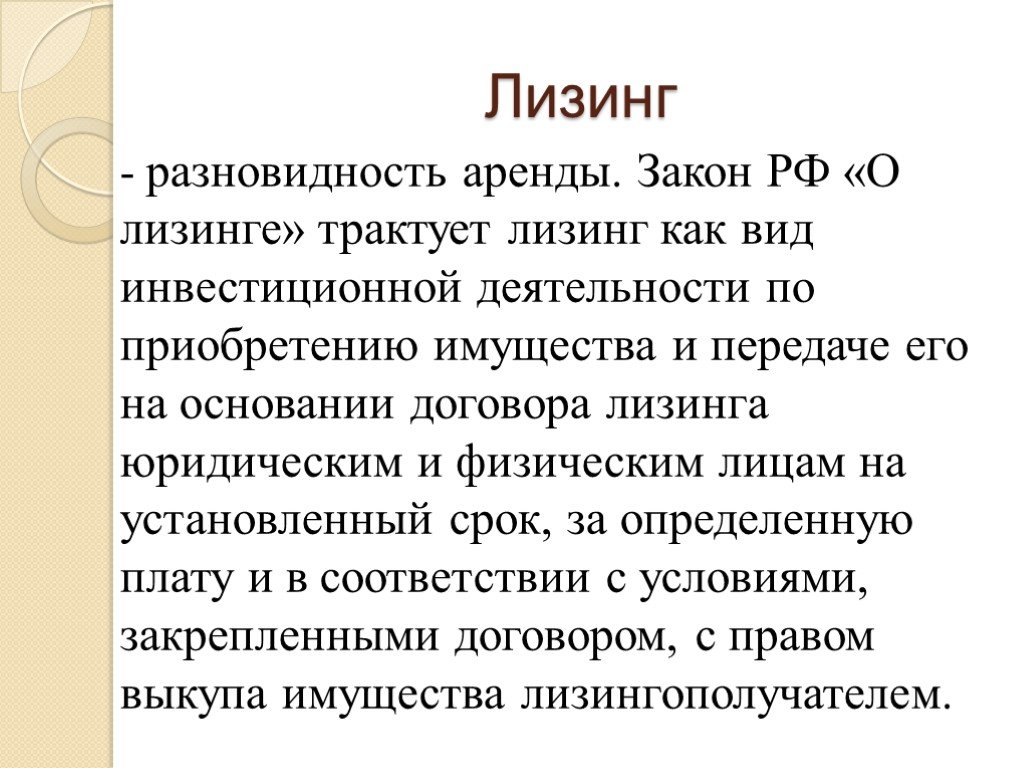

Слайд 42Лизинг

- разновидность аренды. Закон РФ «О лизинге» трактует лизинг как вид инвестиционной деятельности по приобретению имущества и передаче его на основании договора лизинга юридическим и физическим лицам на установленный срок, за определенную плату и в соответствии с условиями, закрепленными договором, с правом выкупа имущества лизингополучателем.

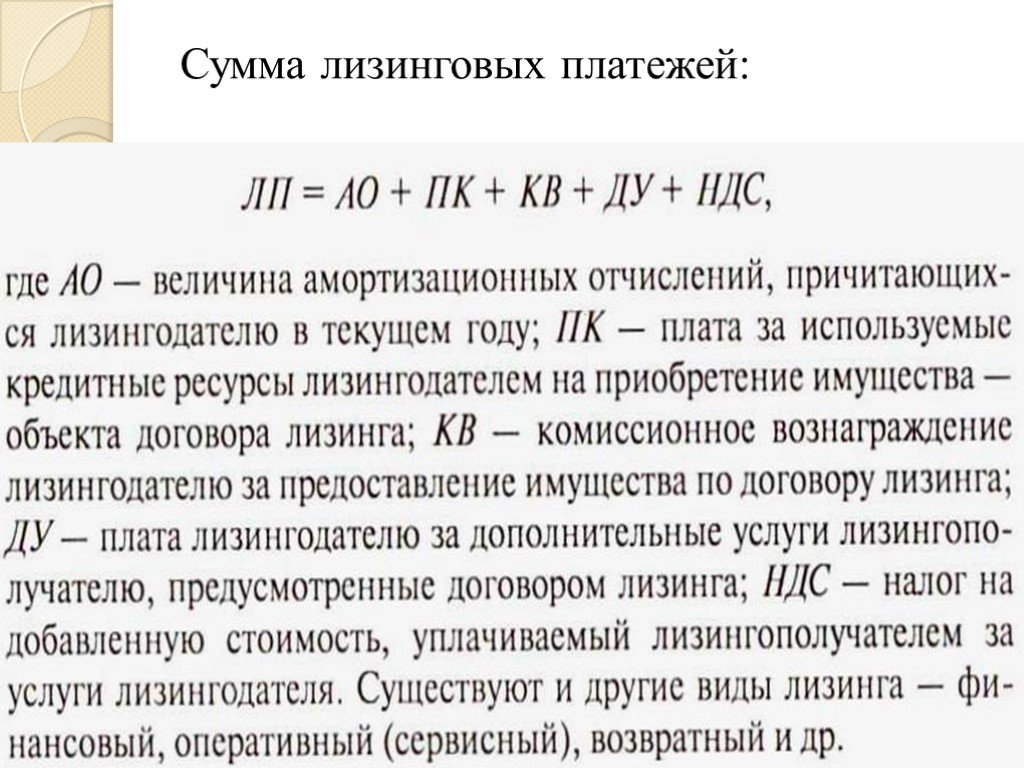

Слайд 44Сумма лизинговых платежей:

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41 Слайд 42

Слайд 42 Слайд 43

Слайд 43 Слайд 44

Слайд 44