Презентация "Налоговый контроль и налоговая ответственность" по праву – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

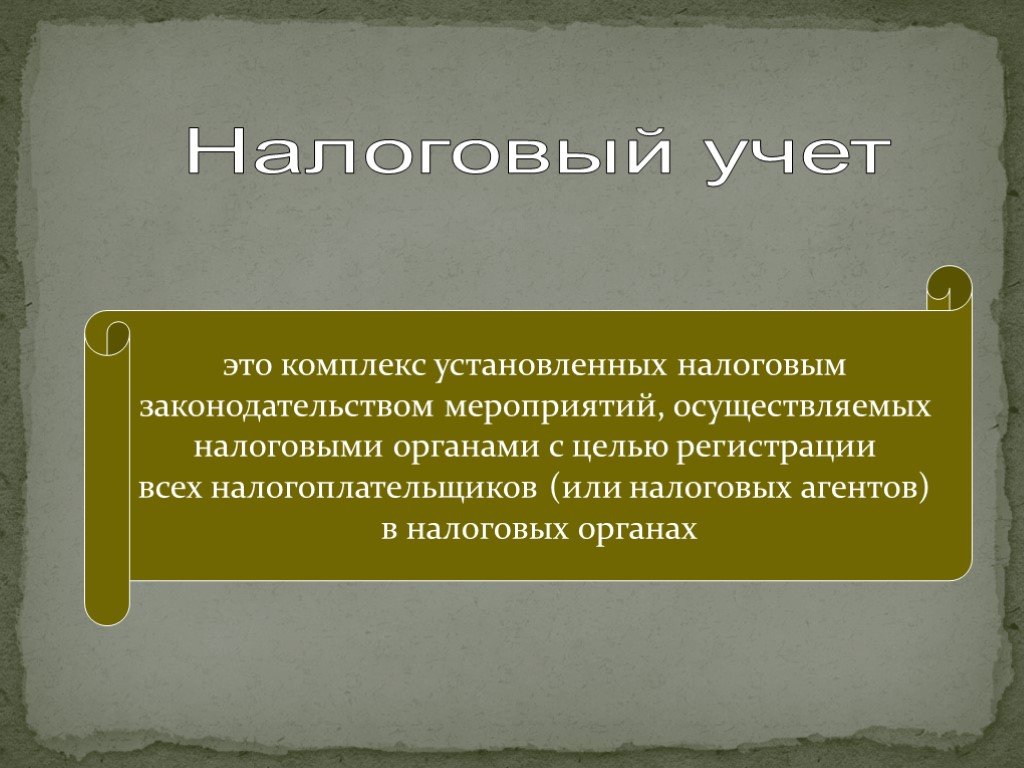

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16Презентацию на тему "Налоговый контроль и налоговая ответственность" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Право. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 16 слайд(ов).

Слайды презентации

Список похожих презентаций

Налоговая система РФ

В ходе исторического развития была доказана необходимость использования разнообразных видов и форм налогов. Многообразие современных форм налогов ...

Правонарушения и юридическая ответственность

"Каково твоё деяние, таково и воздаяние". Признаки правонарушения: Противоправность Деяние (действие или бездействие) Причинение вреда Наличие вины ...

Юридическая ответственность

ПОНЯТИЕ. ЮРИДИЧЕСКАЯ ОТВЕТСТВЕННОСТЬ-ВОЗНИКШЕЕ В РЕЗУЛЬТАТЕ ЛИЧНО СОВЕРШЕННОГО ПРАВОНАРУШЕНИЯ И ПРЕДУСМОТРЕННОЕ ЮРИДИЧЕСКОЙ НОРМОЙ ПОЛИТИКО-ПРАВОВОЕ ...

Правонарушение и юридическая ответственность

Правонарушение – это противоправное, виновное деяние субъекта, причиняющее вред обществу, государству или отдельным лицам и влекущее юридическую ответственность. ...

Правонарушения и юридическая ответственность

ВОПРОС УРОКА. Чем преступление отличается от правонарушения? Правомерное поведение. Подавляющее большинство людей добровольно исполняют нормы права, ...

Правонарушение и юридическая ответственность

II. Наказание - мера государственного принуждения, назначаемая по приговору суда и применяемая к лицу, признанному виновным в совершении правонарушения;. ...

Правонарушение и юридическая ответственность

Основные вопросы. 1 Характеристика правомерного и противоправного поведения. 2 Понятие и основные признаки (юридический состав) правонарушений. 3 ...

Ответственность. Профессиональная ответственность

Среди причин человеческого фактора указываются: - неумение оценивать ситуацию; - слабое знание происходящего события; - технологическая недисциплинированность; ...

Правонарушение и юридическая ответственность

Правонарушение – это виновное действие или бездействие человека, которое противоречит законодательным нормативам, наносит вред третьим лицам, что ...

Международно-правовая ответственность

https://vk.com/mpp16. 1. Понятие МПО. МПО - неблагоприятные юридические последствия, наступающие в случае нарушения субъектами своих международных ...

Материальная ответственность работодателя перед работником

Трудовое законодательство обязывает работодателя возместить ущерб (вред), возникший вследствие нарушения трудовых прав работников. К первой группе ...

Дисциплинарная ответственность

Дисциплинарная ответственность — вид юридической ответственности, основным содержанием которой выступают меры (дисциплинарное взыскание), применяемые ...

Дисциплинарная ответственность

дисциплинарным проступком признается неисполнение или ненадлежащее исполнение работником по его вине возложенных на него трудовых обязанностей. Признаки ...

Гражданско-правовая ответственность

Гражданско-правовая ответственность представляет собой одну из форм принудительного воздействия на нарушителя гражданских прав и обязанностей, связанную ...

Понятие и система Международного права

Система международного права. Совокупность взаимосвязанных отраслей международного права, имеющих свои принципы и подразделяющихся на институты и ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:23 августа 2018

Категория:Право

Содержит:16 слайд(ов)

Поделись с друзьями:

Скачать презентацию

аттестации выпускников 11 (12) классов в 2012 году")