Презентация "Бюджетные и автономные учреждения" (10 класс) по обществознанию – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

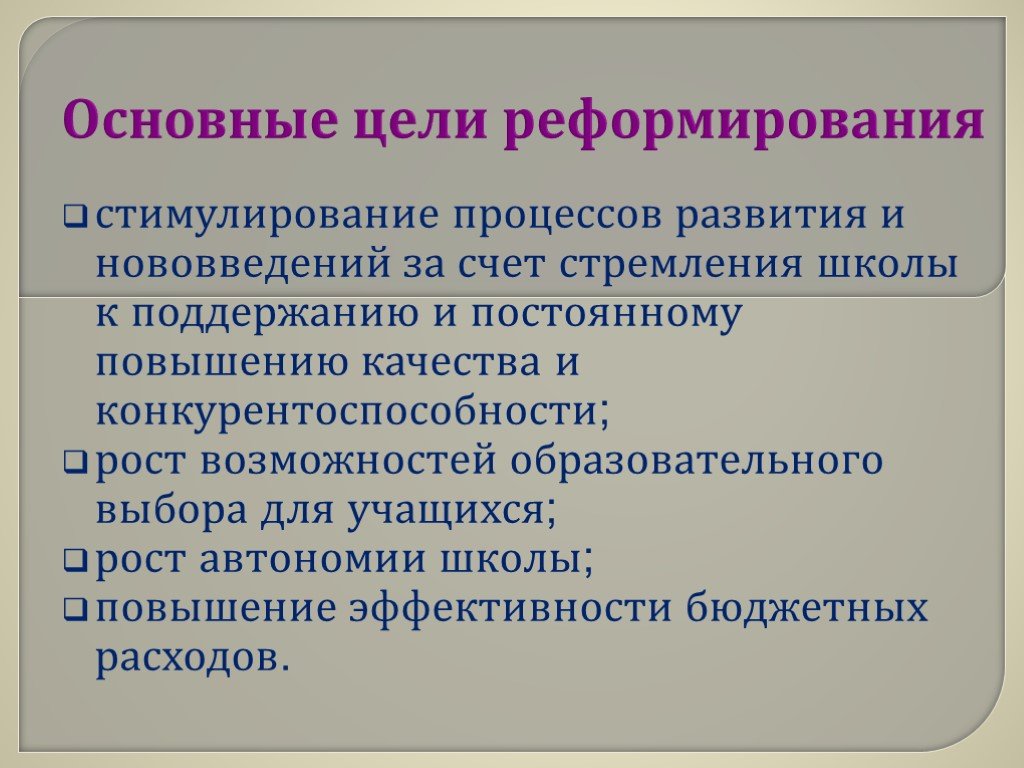

Слайд 5 Слайд 6

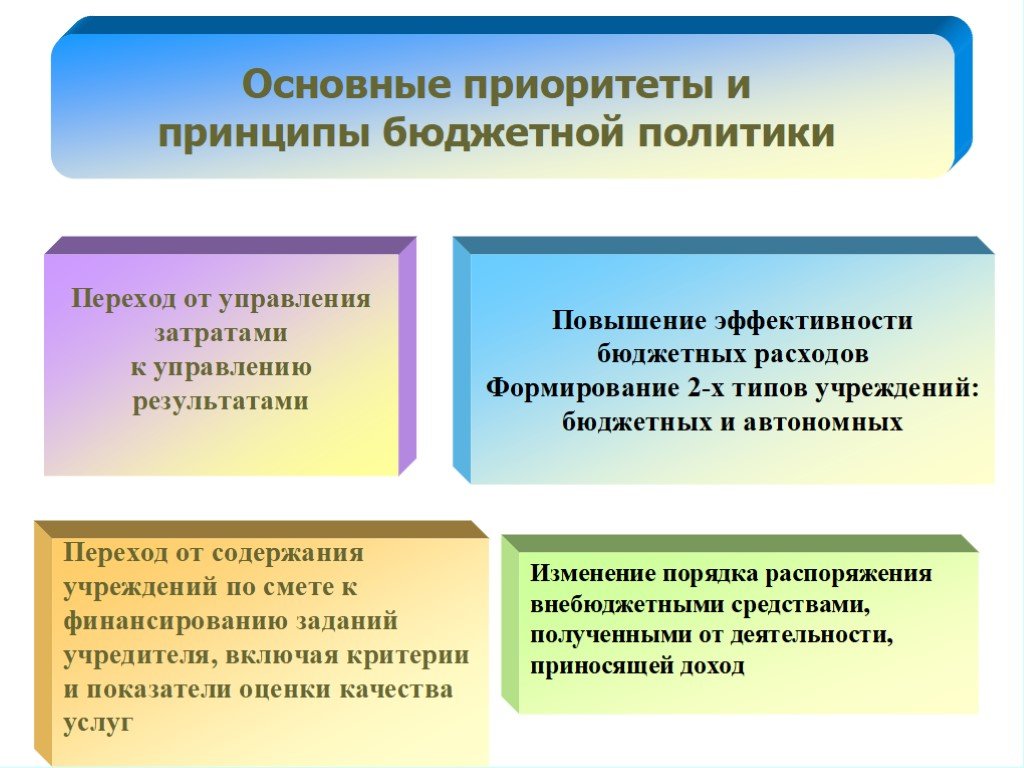

Слайд 6 Слайд 7

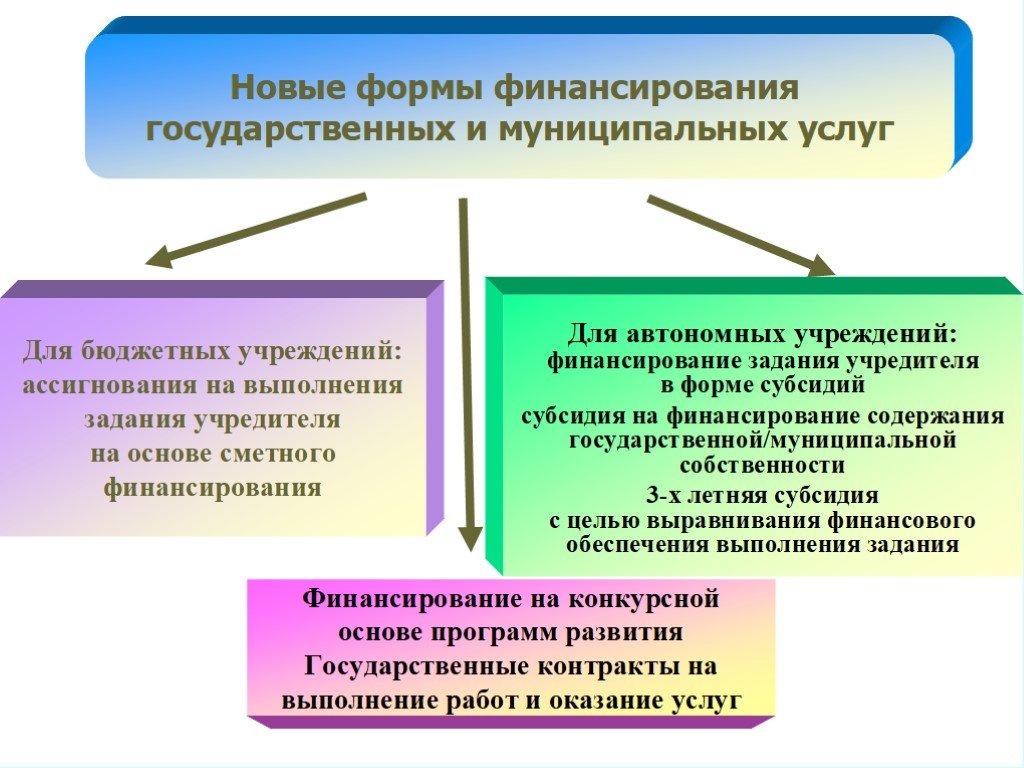

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36Презентацию на тему "Бюджетные и автономные учреждения" (10 класс) можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Обществознание. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 36 слайд(ов).

Слайды презентации

Список похожих презентаций

Введение в предмет обществознание

Цель урока. Создать условия для определения значимости изучения предмета обществознание, через формирование суждений о возможности применения знаний ...

Наука и образование

Что такое наука? наука Система знаний. Функции современной науки.эпоха функции. Этика науки.

система этических норм. Образование.

переустройство ...

Наука и образование в 1-й половине XIX века

Общеобразовательные учреждения. Приходские школы Уездные училища Гимназии. Предметы: 1) география; 2) Закон Божий; 3) математика; 4) арифметика; 5)история; ...

Наука и образование

План урока. 1. Наука в современном обществе 2. Этика науки 3. Потребности современного образования. 1. Наука в современном обществе. Наука – творческая ...

Введение в обществознание

Ожидаемые учебные результаты:. Человечки-подсказки. Человечек-вопрос Человечек-галочка Человечек-спортсмен Человечек-Архимед Человечек-память. «У ...

Наука и образование

24.12.2017. Антоненкова Анжелика Викторовна МОУ Будинская ООШ. 1. Академия наук. 2. М.В. Ломоносов. 3. Естественные науки. 4. Гуманитарные науки. ...

Наука и образование

Как защититься от несправедливости: (памятка). 1.Знай, право должно защищать любого человека, помогать ему в трудных ситуациях; 2. Нужно позаботиться ...

Задачи профильного обучения по курсу обществознание

1.В семейно-бытовой сфере. Вести себя сообразно нравственным и правовым нормам, активно участвовать в делах семьи и решении ее проблем. 2.В сфере ...

Поведение и поступок обществознание

ПОВЕДЕНИЕ. Поведением в психологии называют любые внешние проявления активности. Активность человека имеет внешнюю и внутреннюю стороны. Внешнюю же, ...

Цивилизация и общество

Цивилизация – ( от лат. Civilis – гражданский, государственный )высший этап развития человечества. Понятие появилось во Франции в середине XVIII века. ...

Человек и общество

Происхождение человека. АНТРОПОГЕНЕЗ – процесс становления и развития человека. АНТРОПОСОЦИОГЕНЕЗ длится более 3 млн. лет. СОЦИОГЕНЕЗ – процесс становления ...

Современная наука

Наука - форма духовной деятельности людей , направленная на производство знаний о природе, обществе и о самом познании, имеющая непосредственную цель ...

Современное общество и нравственность

Без Бога нация-толпа, Объединенная пороком, Или слепа, или глупа, Иль что ещё страшней - жестока, И пусть на трон взойдет любой, Глаголющий высоким ...

Правовое государство и гражданское общество

Принципы формирования гражданского общества:. частная собственность на средства производства индивидуальная свобода и самостоятельность личности осведомленность ...

Психология как наука

Этапы развития психологии. Античность Новое время Средние века XVIII век XIX век XX век. Античность. Ранние античные авторы нередко уделяли в своём ...

Гражданское общество и правовое государство

Домашнее задание. §6 читать; Ответь на вопросы и задания после §6; Решить проблему, выполнить практикум; Новые слова выучить; Рабочая тетрадь, задания ...

Политология как наука

Политология. От греческих слов: Polity – права гражданства, механизм осуществления власти Logos – знание Почему как самостоятельная наука политология ...

Гражданское общество и правовое государство

ТЕСТ по теме гражданское общество. Вопрос1. два главных значения гражданского общества? отражение реальности и идеал лозунг и идеал Лозунг или идеал. ...

Гражданское общество и правовое государство

План темы:. Признаки правового государства. Предпосылки создания и функционирования правового государства. Пути формирования правового государства. ...

Гражданское общество и его признаки

Формирующаяся и развивающаяся в демократических государствах человеческая общность, представленная сетью добровольно образованных негосударственных ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:14 октября 2018

Категория:Обществознание

Классы:

Содержит:36 слайд(ов)

Поделись с друзьями:

Скачать презентацию