Презентация "Обзор нефтегазовой отрасли Казахстана" по географии – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

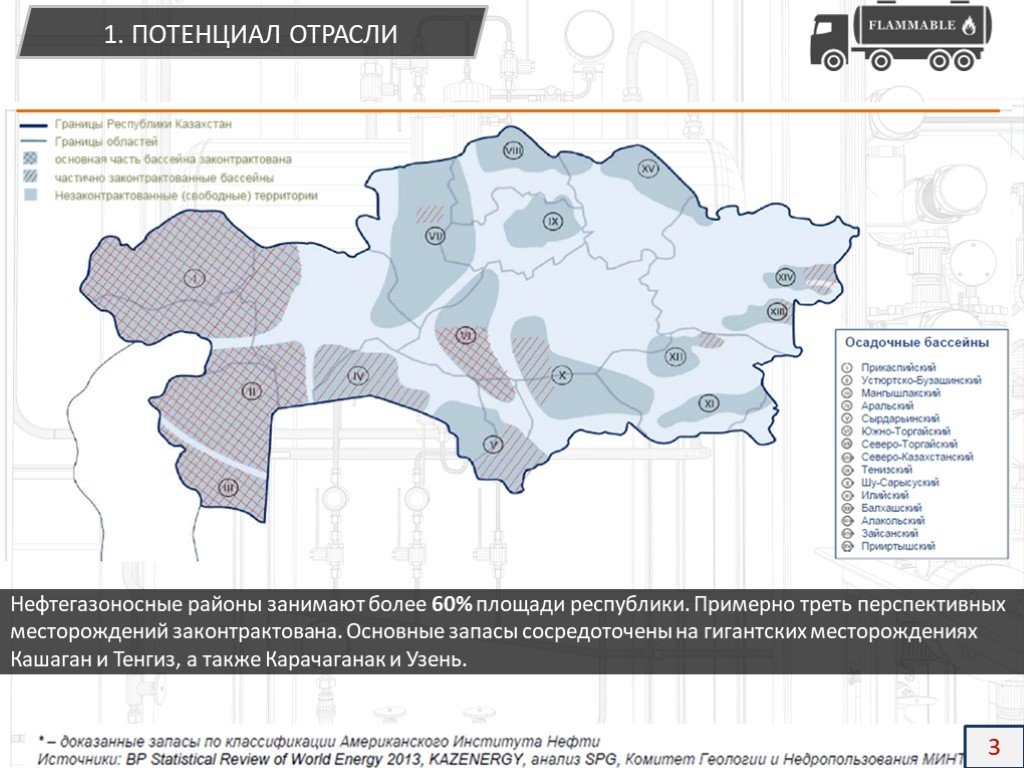

Слайд 3 Слайд 4

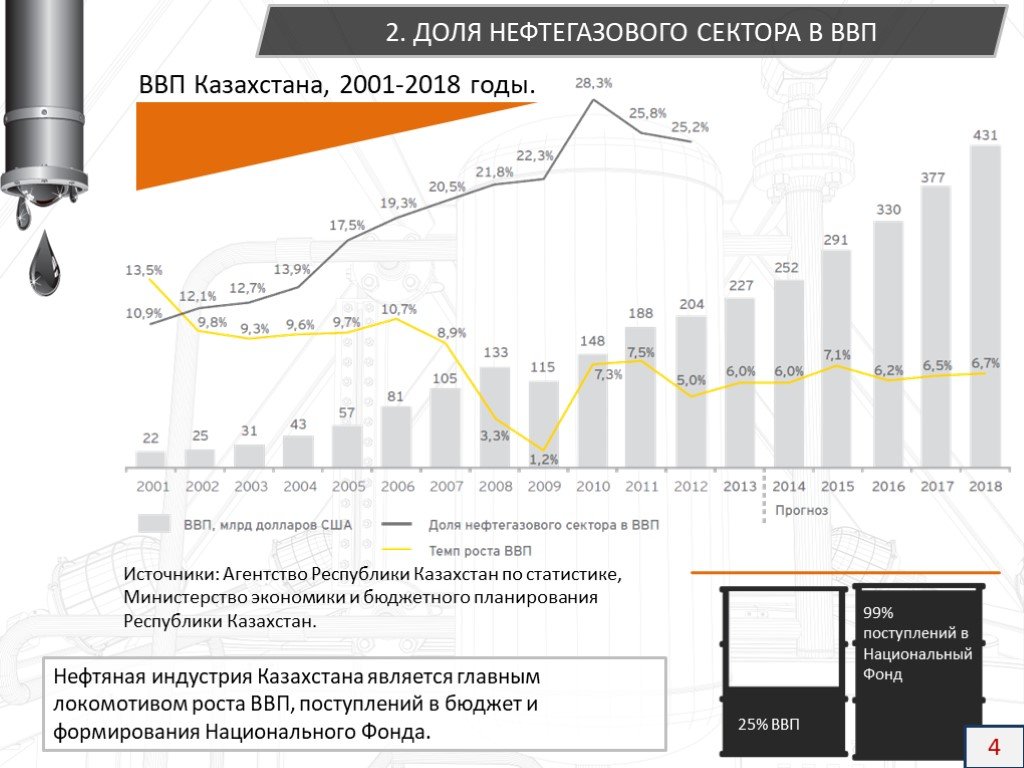

Слайд 4 Слайд 5

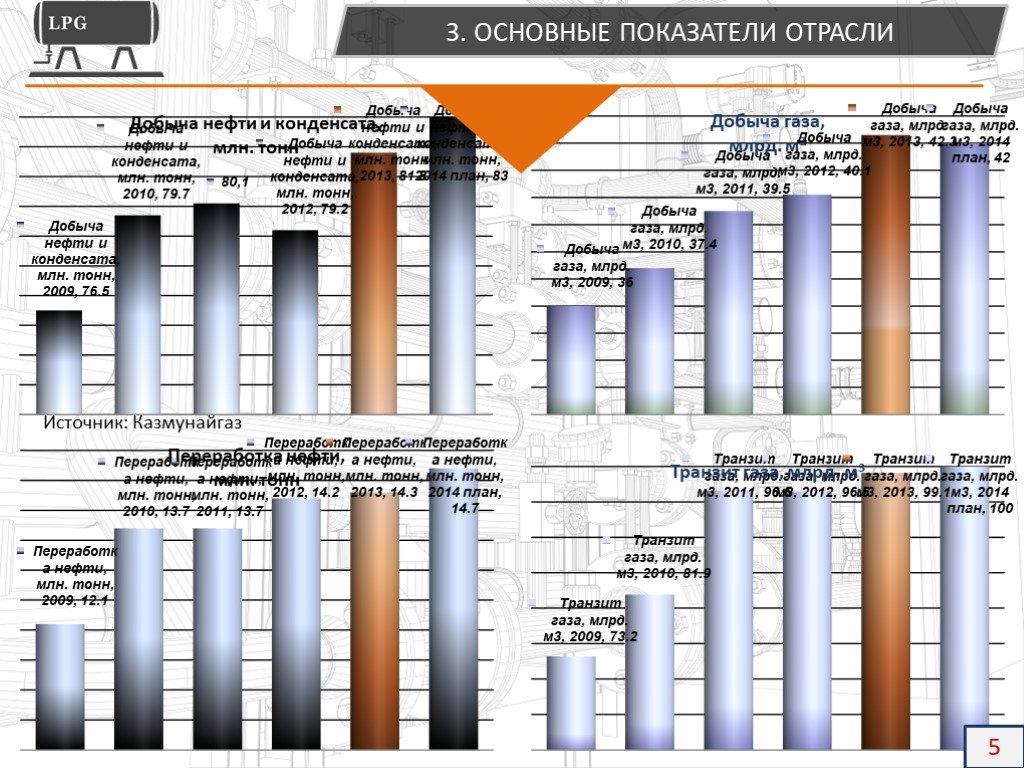

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

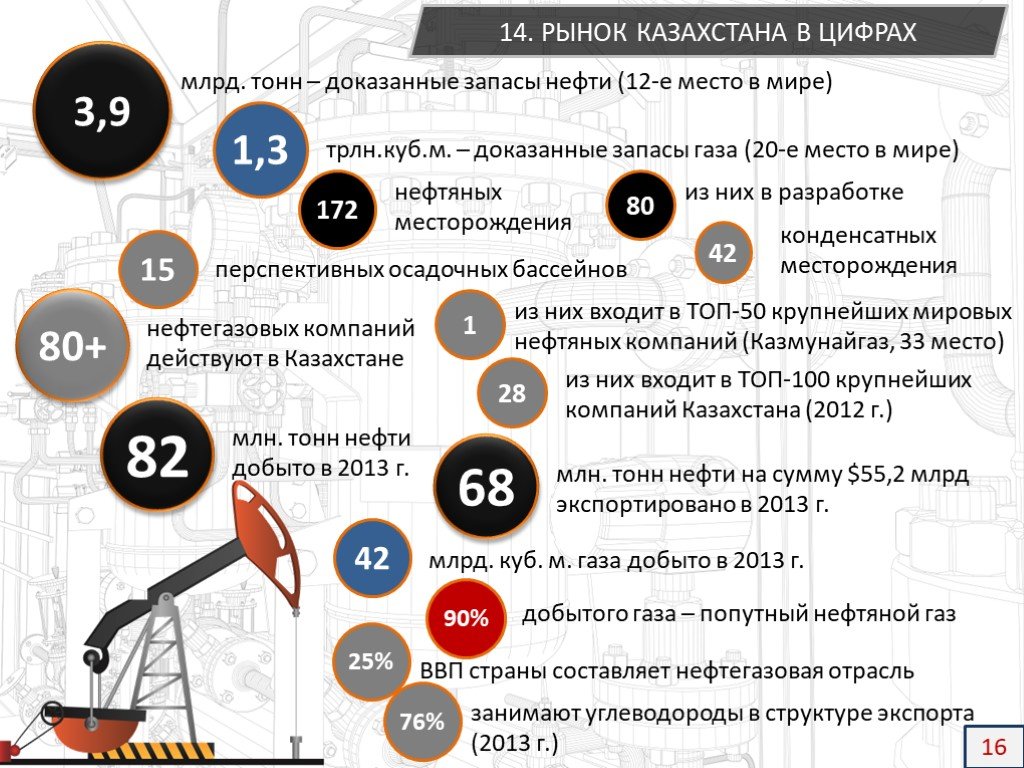

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17Презентацию на тему "Обзор нефтегазовой отрасли Казахстана" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: География. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 17 слайд(ов).

Слайды презентации

Список похожих презентаций

Основные отрасли топливно-энергетического комплекса Казахстана

План презентации:. Нефтяная промышленность РК. Перспективы развития нефтяной промышленности на современном этапе. Газовая промышленность РК Перспективы ...

Основные отрасли хозяйства Казахстана

Хозяйство Казахстана. Машино- строение. Химическая промышлен- ность. Сельское хозяйство. Металлургия. Промыш-ть строй- материалов. ТЭК Транспорт. ...

Растительный и животный мир Казахстана

Растительный мир Казахстана. Растительный мир Казахстана начал формироваться в конце мелового - начале палеогенового периода, когда значительная часть ...

Растениеводство Казахстана

Растениеводство. Продовольственные культуры:. зерновые культуры технические культуры садоводческо-бахчевое хозяйство виноградарство кормовые культуры. ...

Пустынная зона Казахстана

Пустыни Кызылкум Бетпак дала. Барсуки Большие и Малые. Песчаные Пустыни:. Приаральские Каракумы. Глинистые Пустыни:. Пустыня — тип ландшафта, характеризующийся ...

География хозяйства, транспортные условия Северного Казахстана

Электроэнергетика. Отрасли промышленности. Отрасли специализации. Вспомогательные отрасли. Топливная промышленность. Черная металлургия. Нефтеперера- ...

Часовые пояса Казахстана

Куда уходит время? Почему происходит смена дня и ночи на Земле? В каком времени мы живем? На чем основана система поясного времени? 360 градусов : ...

Химическая промышленность и ее отрасли

Химическая промышленность — отрасль промышленности, включающая производство продукции из углеводородного, минерального и другого сырья путём его химической ...

Флора и фауна Казахстана

Повторение изученного. Укажите верные ответы. 1.Почву разрушают: А) вода; Б) рыхление; В) внесение удобрений; С) ветер; Д) неправильная обработка; ...

Основные отрасли хозяйства Украины

План:. 1. Топливно-энергетический комплекс 1.1 Нефтяная и газовая промышленность 1.2 Угольная промышленность 1.3 Электроэнергетика 1.3.1 Атомная энергетика ...

Заповедники и национальные парки Казахстана

Пятый Всемирный конгресс( 2003 г. в г. Дурбан -ЮАР),. . подведя итоги деятельности комиссии, сделал переоценку значения охраняемых природных территорий ...

Достижения Казахстана за период независимости

Из Послания Президента РК Нурсултана Назарбаева народу Казахстана: «20 лет мира и созидания» - таков девиз нашего юбилея». Независимое, демократическое, ...

День языков народов Казахстана

День языков народов Казахстана был объявлен Указом Президента РК от 20 января 1998 г. и стал общим праздником всех Казахстанцев. У нас проживают представители ...

Семь чудес Казахстана

Наскальные изображения урочища Тамгалы. В 1957 году экспедиция Института истории, археологии и этнографии в 170 км от Алматы наткнулась на причудливые ...

Основные промышленные комплексы и отрасли

ОБЩАЯ ХАРАКТЕРИСТИКА ХОЗЯЙСТВА США. Отраслевая структура. 2008 год. Под воздействием НТР в отраслевой структуре ВНП происходит сокращение удельного ...

ТЭК Казахстана

Состав отрасли:. Топливно-энергетический комплекс: 1. Топливная промышленность: Нефтяная и нефтеперерабатывающая Газовая Угольная Сланцевая Торфяная ...

Полезные ископаемые Казахстана

Топливно-энергетические ресурсы Уран - 18,9 % - 2 место в мире. Уголь - 3,1 % - 6 место в мире; Нефть - 3,2 % - 7 место в мире; Твердые полезные ископаемые ...

Характеристика отрасли мирового хозяйства. Легкая промышленность.

Состав отрасли. Научно-технический прогресс оказал мощное влияние на развитие легкой промышленности. Это проявилось в изменении сырьевой базы отрасли, ...

Природа Казахстана

ФЛОРА КАЗАХСТАНА (растения). В Казахстане растут более 6 000 видов растений, из них 515 эндемики. Флора насчитывает: 68 видов деревьев, 266 видов ...

Цветная металургия Казахстана

Опрос домашнего задания. Иртыш. Шардаринская ГЭС Шульбинская ГЭС. Сырдарья. Бухтарминская ГЭС. Или Капшагайская ГЭС. Усть-Каменагорская ГЭС. Закончи ...Конспекты

Реки Казахстана

Тема: Реки Казахстана. Цель. : изучить особенности рек Казахстана. Расширить и углубить знания о реках. Сформировать понятия уклон, падение реки. ...Северный экономический район Казахстана

Урок- обобщение « Северный экономический район Казахстана». Цель:. . Способствовать формированию устойчивого интереса учащихся к изучению географии. ...Природные ресурсы Казахстана

Разработка урока. . Предмет:. физическая география Казахстана 8 класс. Тема урока:. Природные ресурсы Казахстана. Цели урока:. . Изучить природные ...Равнины Казахстана

. Равнины Казахстана. Цели:. 1.Расширениеи углубление знаний о рельефе Казахстана;. 2. Умение давать характеристику равнинам Казахстана по ...Полупустыни и пустыни Казахстана

Разработку урока подготовила Кучма Татьяна Николаевна, 1 категория, учитель географии, СШ №6 г. Атбасара, Казахстан. Тема:. Полупустыни и пустыни ...Природные зоны Казахстана

Конспект урока: Природные зоны Казахстана(лесостепь, степь). подготовила учитель географии: Калашник Надежда Васильевна. УЧЕБНЫЙ ЛИСТ ТЕМЫ. «ПРИРОДНЫЕ ...Геологическое летоисчисление. Тектоническое строение территории Казахстана

Фёдоровская общая средняя общеобразовательная школа №1. . Теректинского района Западно- Казахстанской бласти. Республика Казахстан. ...Экологические проблемы Казахстана

. Урок. . 9 класс. . Тема:. . «Экологические проблемы Казахстана». . . Предмет:. . География Казахстана. . . Ссылки:. ...География хозяйства Восточного Казахстана

Дата:. Класс:. 9. Предмет:. Экономическая и социальная география Казахстана. Тема:. География хозяйства Восточного КазахстанаЦель урока:. дать ...Геологическая история развития рельефа и тектоническая структура территории Казахстана

Тема: Геологическая история развития рельефа и тектоническая структура. . территории Казахстана. Образовательные цели. : сформировать знания учащихся ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 июня 2019

Категория:География

Содержит:17 слайд(ов)

Поделись с друзьями:

Скачать презентацию