Презентация "Доходный подход метод прямой капитализации" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

Слайд 4 Слайд 5

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

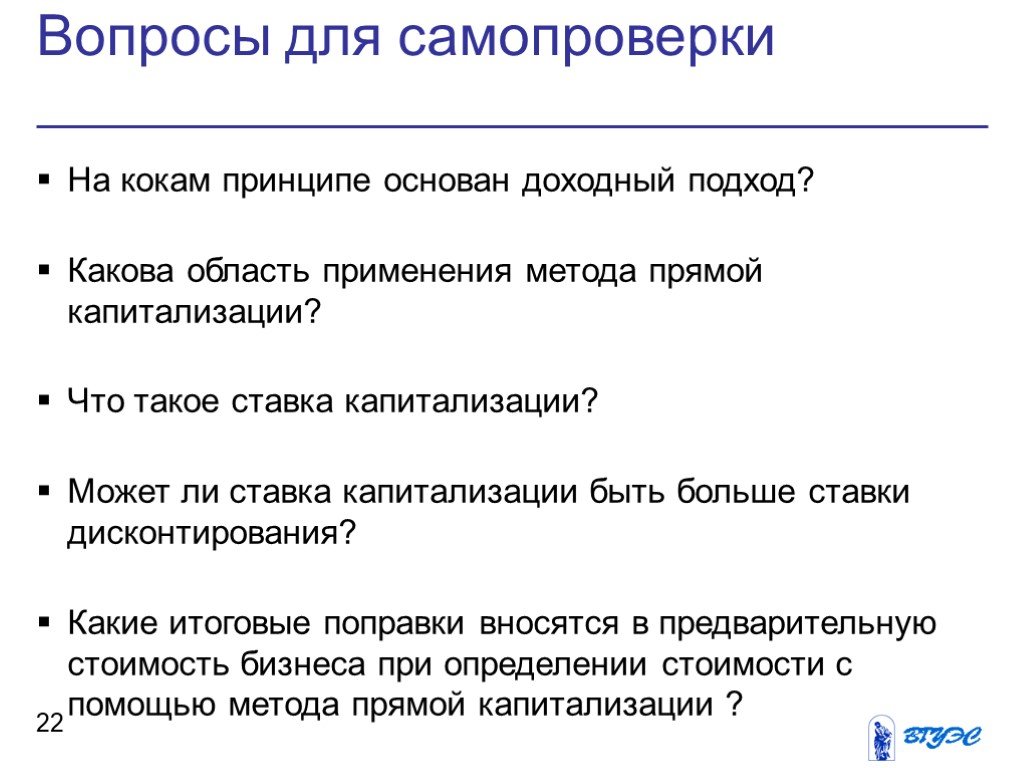

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24Презентацию на тему "Доходный подход метод прямой капитализации" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 24 слайд(ов).

Слайды презентации

Список похожих презентаций

Системный подход к проблеме сущности человека

Тема 2. В лекции дается понятие о человеке, рассматривается структурная характеристика подходов к пониманию сущности человека. Прослеживается взгляд ...

Системный подход к управлению

Системный подход к управлению Подход к управлению как к системе. Системы – больше, чем просто концепция. Это: способ интеллектуальной жизни; мироощущение; ...

Предмет и метод экономической теории

Определение. Экономика – это наука, изучающая выбор людей эффективного использования ограниченных ресурсов в производстве материальных благ для максимального ...

Предмет, метод, задачи и организация статистики ВЭС

Статистика ВЭС – это отрасль экономической статистики. Статистика внешней торговли – составная и главная часть статистики ВЭС. Она исследует динамику ...

Структура дисциплины. Предмет и метод экономической теории. Основные этапы развития экономической науки

Экономическая теория. Модуль 1 (1 семестр), экзамен. Модуль 2 (2 семестр), экзамен. Цели дисциплины: формирование общекультурных и профессиональных ...")

Затратный подход к оценке бизнеса (продолжение)

План лекции Затратный подход к оценке бизнеса. Метод ликвидационной стоимости 1 Сущность 2 Область применения 2 Этапы расчета. Формируемые знания, ...

Предмет и метод бухгалтерского учета

Предмет бухгалтерского учета – кругооборот капитала отдельного хозяйствующего субъекта. Кругооборот капитала включает в себя три стадии: снабжение, ...

Сравнительный подход к оценке бизнеса

План лекции Сравнительный подход к оценке бизнеса. Особенности сравнительного подхода 1 Условия применения 2 Этапы расчета (метод рынка капитала). ...

Предмет и метод бухгалтерского учета

Вопросы:. Предмет бухгалтерского учета и его объекты Группировка имущества экономического субъекта Группировка источников формирования имущества экономического ...

Предмет и метод бухгалтерского учета

План занятия:. 1. Предмет бухгалтерского учета и сфера его применения 2. Характеристика хозяйственных процессов и хозяйственных операций 3. Классификация ...

Поведение потребителя. Ординалистский подход

В случае кардиналистского подхода мы предполагаем, что потребитель может соизмерить количественно полезности приобретаемых благ. Задача кажется намного ...

Поведение потребителя. Кардиналистский подход

Общая и предельная полезность. Закон убывающей предельной полезности. Предпосылки теории поведения потребителя. Потребитель всегда ведет себя рационально, ...

Институциональный подход к анализу организаций

Литература. Василенко Н.В. Институциональная экономика: Учебно-методический комплекс.- Спб. 2007 Введение в институциональную экономику.- М., 2005 ...

Ситуационный подход в управлении

Ситуационный подход развился в результате попыток применения концепции важнейших школ управленческой мысли в реальных жизненных ситуациях. Он состоит ...

Предмет и метод бухгалтерского учета

ПЛАН:. 1. Сущность и функции бухгалтерского учета. 2. Объекты бухгалтерского учета. 3. Имущество организации, его функциональное назначение, характер ...

Ситуационный подход к управлению

"Ситуационность" означает, что действия людей определяются контекстом, в котором они осуществляются. Это понятие лежит в основе ситуационной теории ...

Предмет и метод трудового права. Трудовые отношения и способы их возникновения

Предмет трудового права – трудовые и иные непосредственно связанные с ними общественные отношения, то есть круг общественных отношений, регулируемых ...

Сравнительный подход к оценке недвижимости

СОДЕРЖАНИЕ. Ключевые понятия Учебный материал Вопросы для самопроверки Рекомендуемая литература. КЛЮЧЕВЫЕ ПОНЯТИЯ. Рынок капитала Отраслевые коэффициенты ...")

Предмет и метод экономики (экономической теории)

План лекции. 1.Экономика: наука и хозяйство. 2. Структура экономической науки. 3. Этапы развития экономической мысли. 4. Предмет экономической теории. ...

Тема_1_Промышленый маркетинг - особый подход к решению маркетинговых задач

План лекций. Тема 1. Промышленный маркетинг – особый подход к решению маркетинговых задач. Тема 2. Промышленные рынки: особенности взаимоотношений. ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:3 марта 2019

Категория:Экономика

Содержит:24 слайд(ов)

Поделись с друзьями:

Скачать презентацию