Презентация "Статистика государственных финансов" по экономике – проект, доклад

Слайд 1

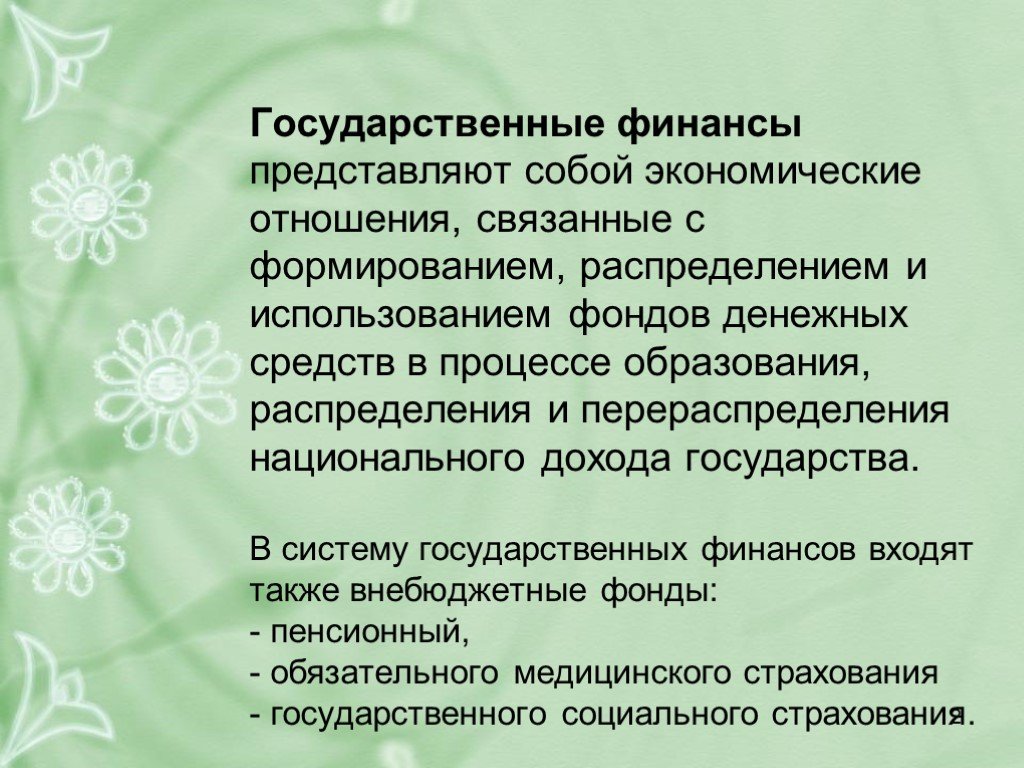

Слайд 1 Слайд 2

Слайд 2 Слайд 3

Слайд 3 Слайд 4

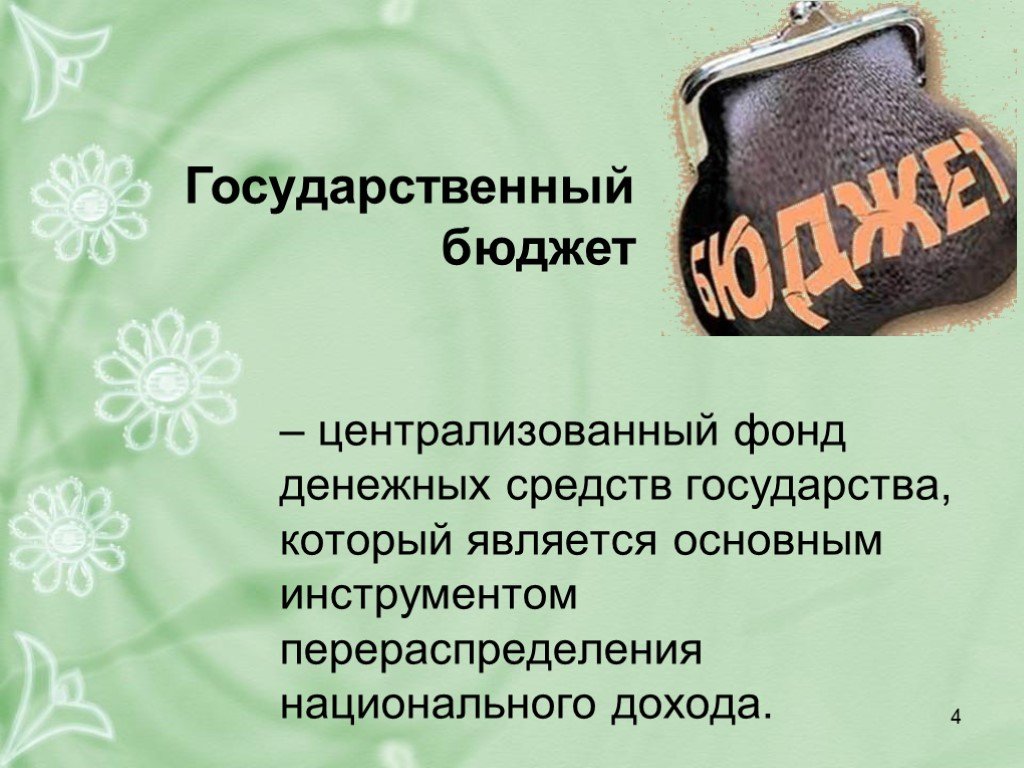

Слайд 4 Слайд 5

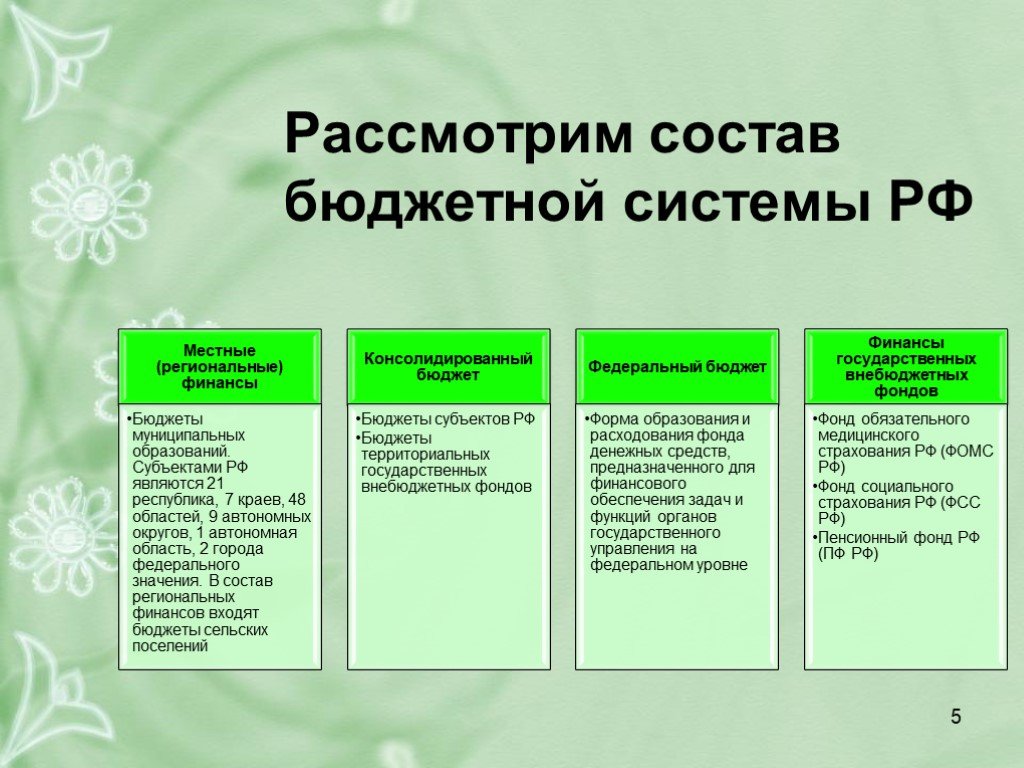

Слайд 5 Слайд 6

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

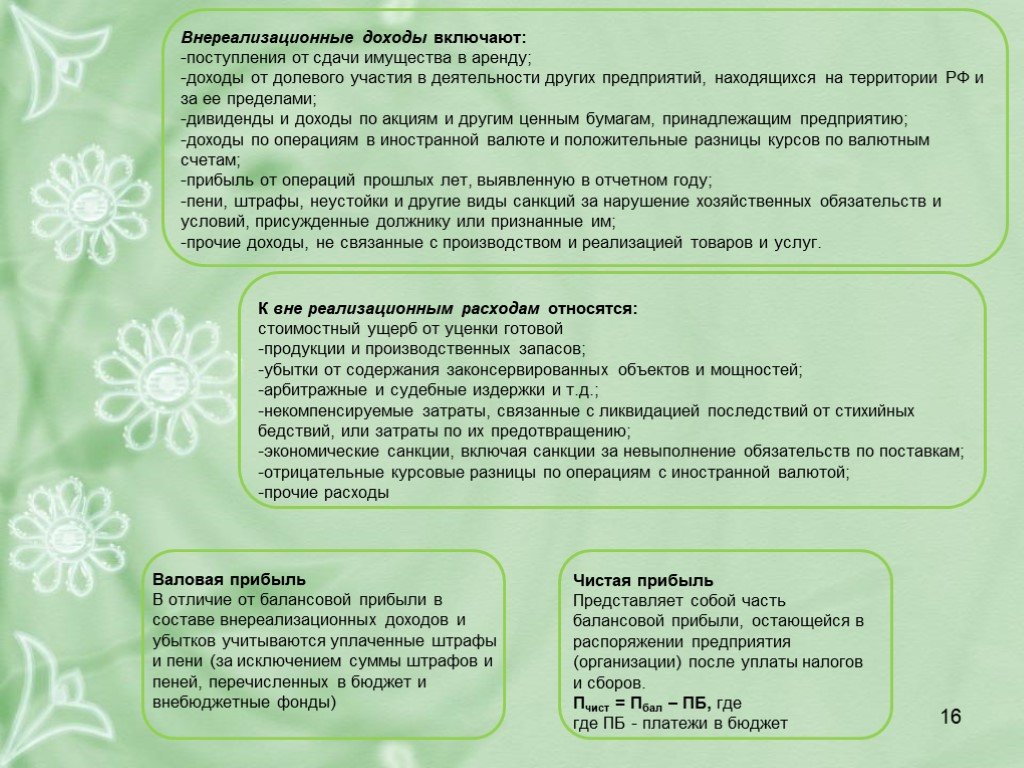

Слайд 15 Слайд 16

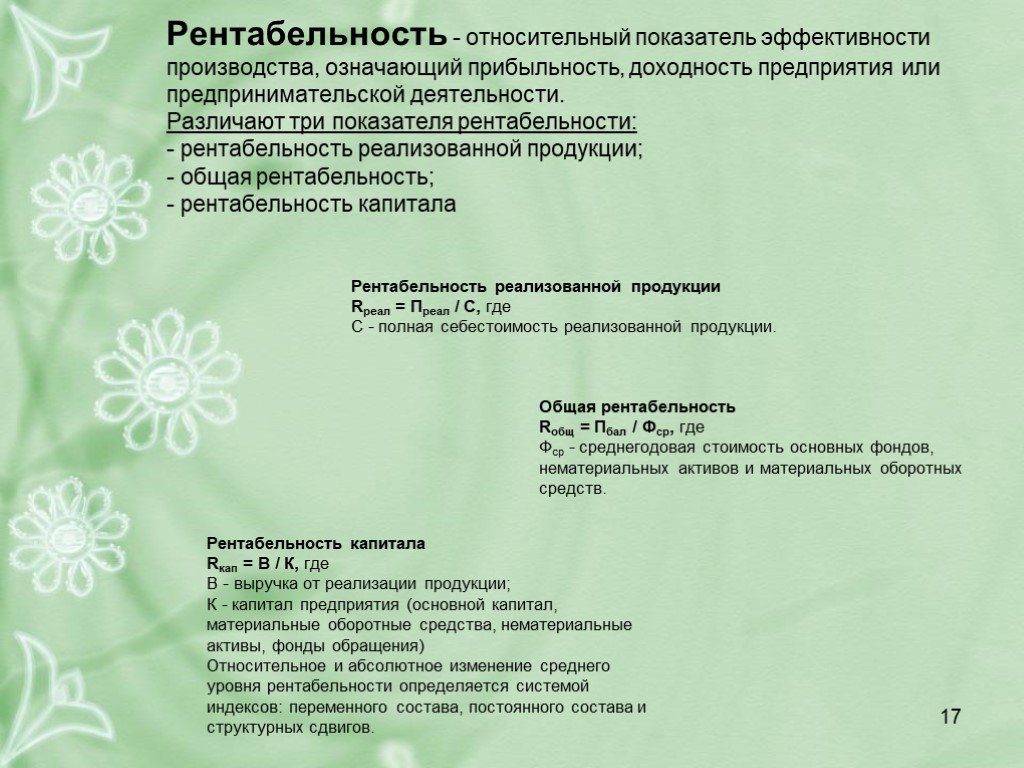

Слайд 16 Слайд 17

Слайд 17 Слайд 18

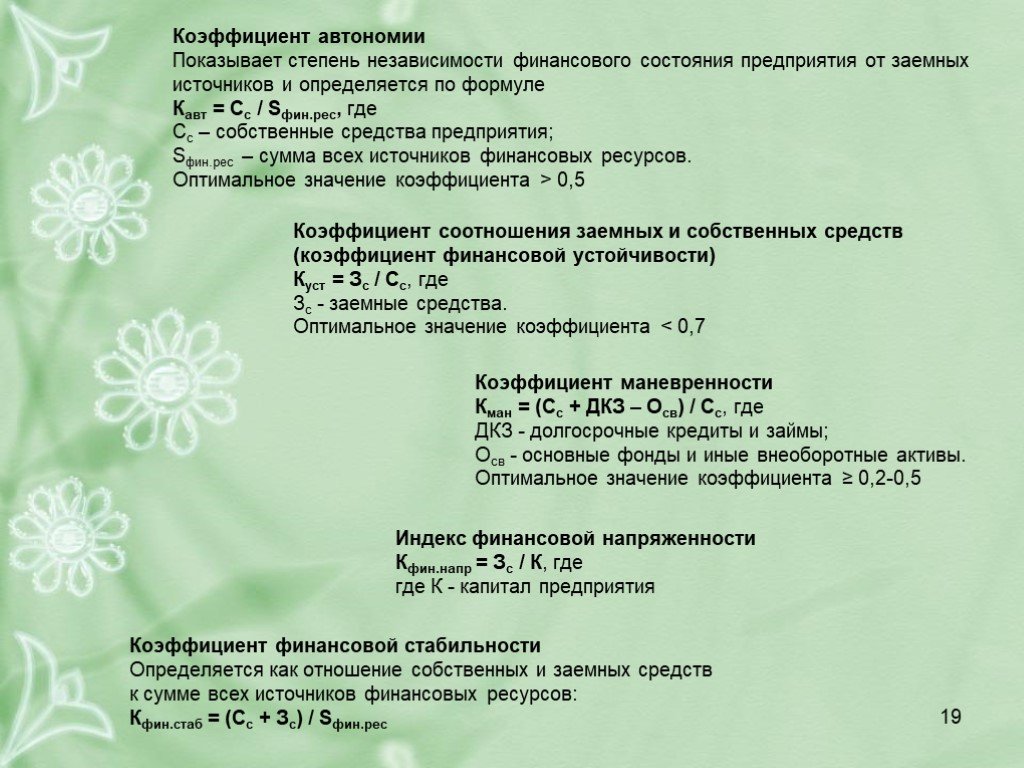

Слайд 18 Слайд 19

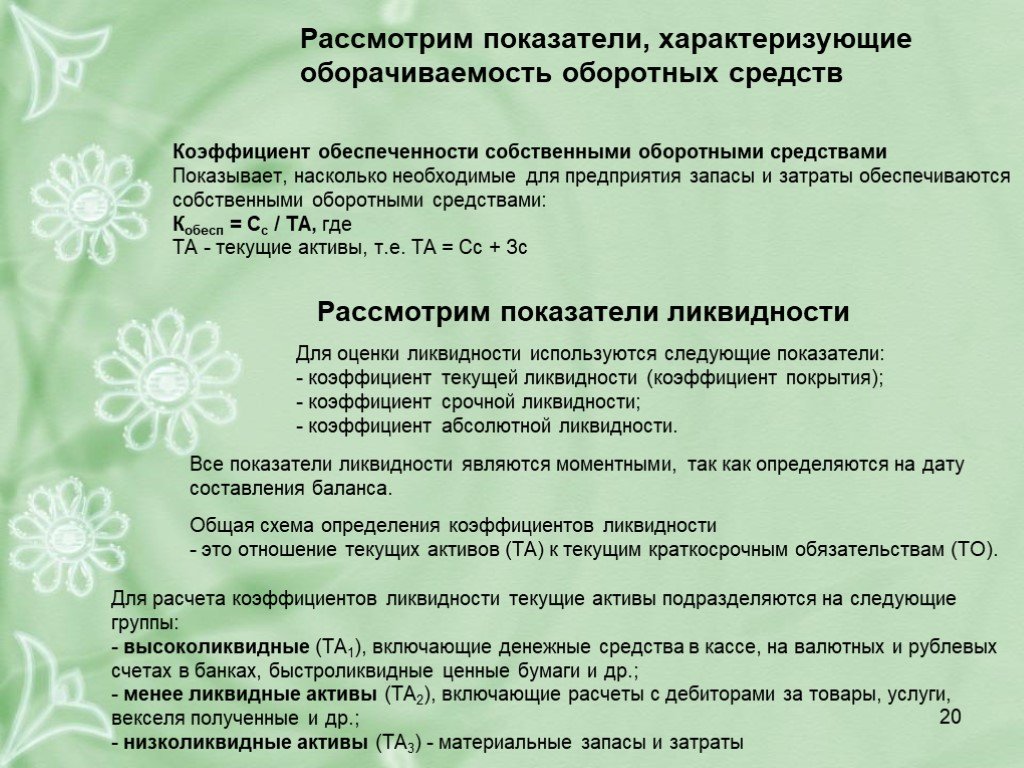

Слайд 19 Слайд 20

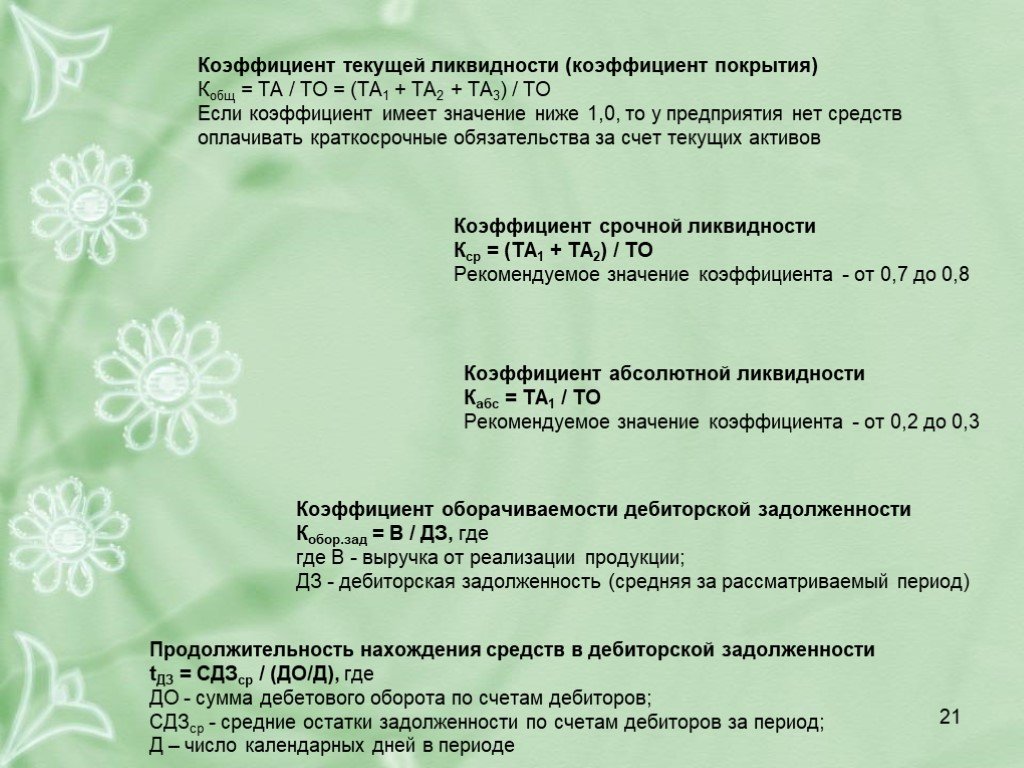

Слайд 20 Слайд 21

Слайд 21Презентацию на тему "Статистика государственных финансов" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 21 слайд(ов).

Слайды презентации

Список похожих презентаций

Статистика персонала

Статистика рабочей силы предприятия. Система показателей статистики рабочей силы предприятия дает комплексную характеристику персонала по основным ...")

Статистика по регионам (по данным Минрегионразвития)

Индекс промышленного производства(%) за период с начала 2010 года в % к февралю 2009 года. Объем инвестиций в основной капитал(млн. рублей) За декабрь ...

Статистика национального богатства

План лекции. Понятие, состав и структура НБ Задачи статистики НБ Система показателей статистики НБ Баланс НБ. 1.Понятие, состав и структура национального ...

Статистика национального богатства

Концепции определения национального богатства Национальное богатство — важнейшая макроэкономическая категория, используемая для оценки уровня и потенциала ...

Сущность и функции финансов

Экономическая сущность финансов. Понятие финансы зачастую отожествляют с понятием деньги. В действительности это не так, хотя без денег не может быть ...

Особенности финансов кредитных организаций

КРЕДИТНАЯ ОРГАНИЗАЦИЯ. - это юридическое лицо, которое для извлечения прибыли как основной цели своей деятельности на основании специального разрешения ...

Статистика занятости и безработицы

1. ОСНОВНЫЕ КАТЕГОРИИ НАСЕЛЕНИЯ, ПРИМЕНЯЕМЫЕ В СТАТИСТИКЕ ТРУДА. В составе макроэкономических показателей, характеризующих экономическое развитие ...

Статистика уровня жизни населения

Гусаров В.М. Статистика. Разд. 4; ИОС «Аванта». Материалы: - Социально-экономическая статистика (лекции); - Хрестоматия бакалавра по экономике. 3. Портал ...

Социально - экономическая сущность финансов и их функции в условиях рыночной экономики

Слайд 1. Термин ``финансы`` происходит от латинского слова «finis», что означает конец, окончание, финиш. Он возник в XIII-XV вв. в торговых городах ...

Статистика денежного обращения

Задача № 2 Имеются условные данные: ВВП и денежная масса за I и II кварталы, млн. руб. Показатель I кв. II кв. Валовой внутренний продукт 650·N 600·N ...

Система оказания государственных и муниципальных услуг

Сфера действия 210-ФЗ. Государственные и муниципальные услуги – (ОИВ, ОМСУ) – утверждаются административные регламенты. Услуги государственных и муниципальных ...

Регулирование рынка государственных ценных бумаг

Государственные ценные бумаги – это бумаги, которые выпускаются и обеспечиваются государством и используются для пополнения государственного бюджета. ...

Особенности финансов организаций различных организационно - правовых форм

Хозяйственными товариществами признаются коммерческие организации с разделенным на доли (вклады) учредителей (участников) уставным (складочным) капиталом. ...

Статистика рынка труда

План лекции Состав и задачи статистического изучения рынка труда Понятие трудовых ресурсов, их состав. Баланс трудовых ресурсов Экономически активное ...

Статистика инвестиции

Цель статистики инвестиций. Целью статистики инвестиций является: - формирование актуальной, достоверной и качественной информации об инвестиционной ...

Статистика уровня жизни

Понятие «уровень жизни» достаточно сложное и вызывает много дискуссий, особенно связанных с проблемами измерения. Естественно понимать под «уровнем ...

Статистика инфляции

ИНФЛЯЦИЯ - обесценивание денег, проявляющееся в форме роста цен на товары и услуги, не обусловленного повышением их качества. Существуют две основные ...

Статистика уровня жизни населения

Уровень жизни – это обеспеченность населения необходимыми материальными благами и услугами, достигнутого уровня их потребления и степени удовлетворения ...

Статистика населения

«Населить мир людьми легко. Избавить мир от людей легко. В чем же трудность?»(Станислав Ежи Лец). Население – это совокупность лиц, проживающих на ...

Теория и практика становления налогов и финансов в России

Тема ТРЕТЬЕЙ части лекции 11. ЭКОНОМИЧЕСКИЕ ИДЕИ И ЭВОЛЮЦИЯ НАРОДНИЧЕСТВА. ПЛАН ЛЕКЦИИ. Экономическая программа и основные направления народничества ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:28 ноября 2018

Категория:Экономика

Содержит:21 слайд(ов)

Поделись с друзьями:

Скачать презентацию

")