Презентация "Денежные средства предприятия" по экономике – проект, доклад

Слайд 1

Слайд 1 Слайд 2

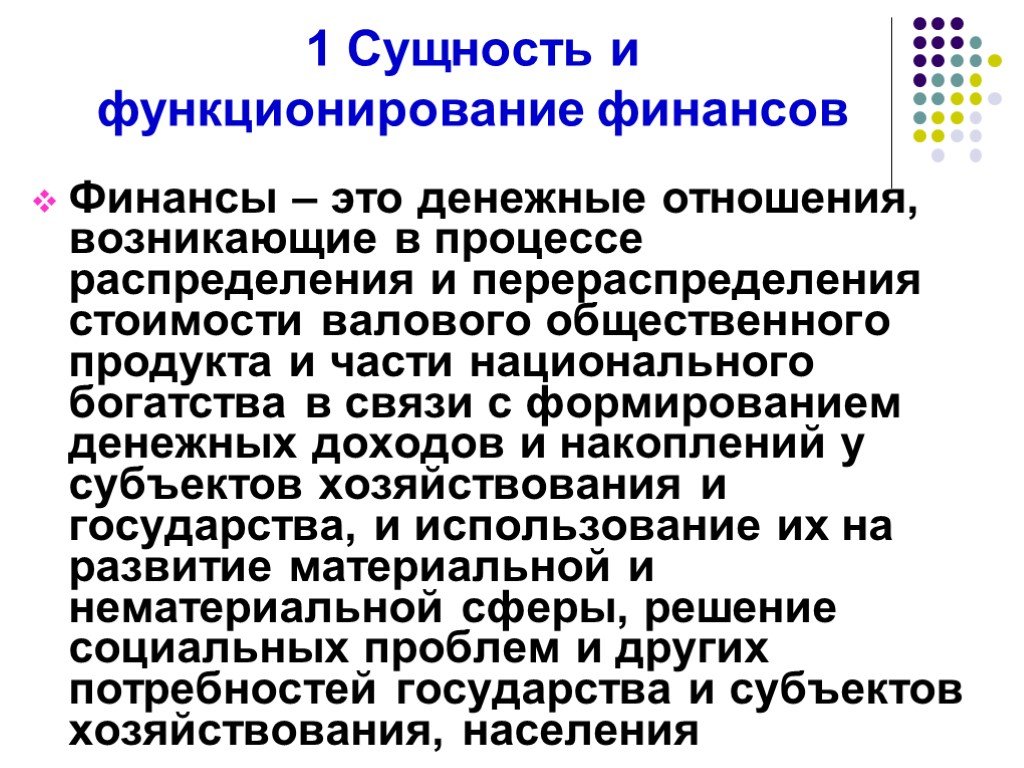

Слайд 2 Слайд 3

Слайд 3 Слайд 4

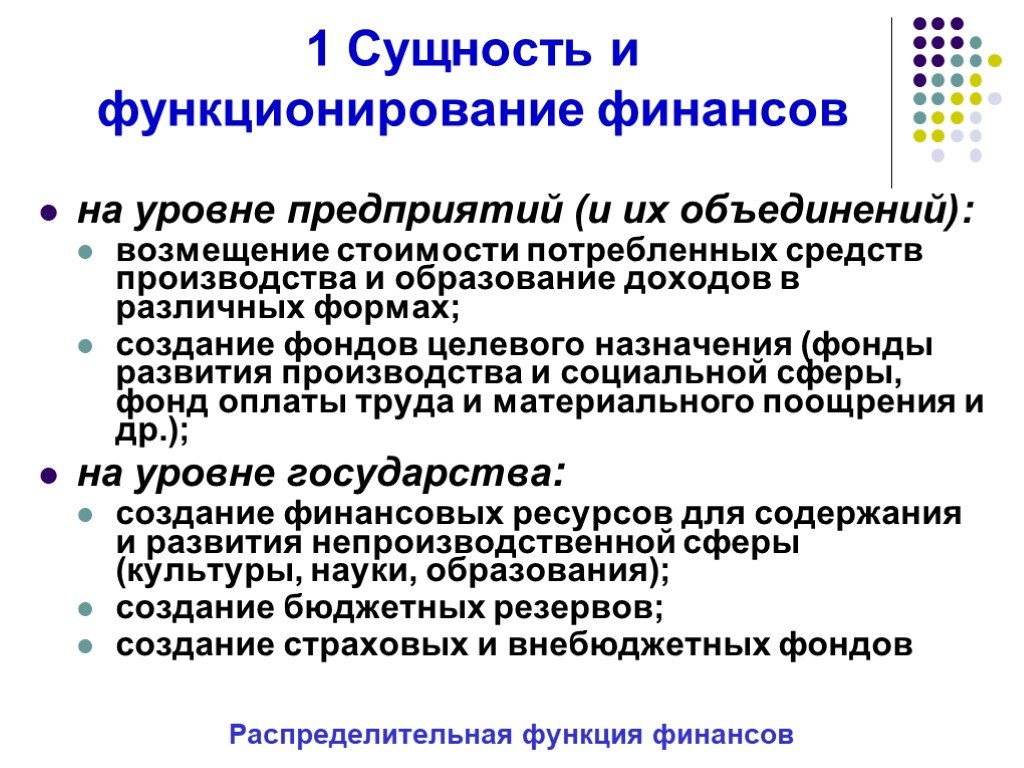

Слайд 4 Слайд 5

Слайд 5 Слайд 6

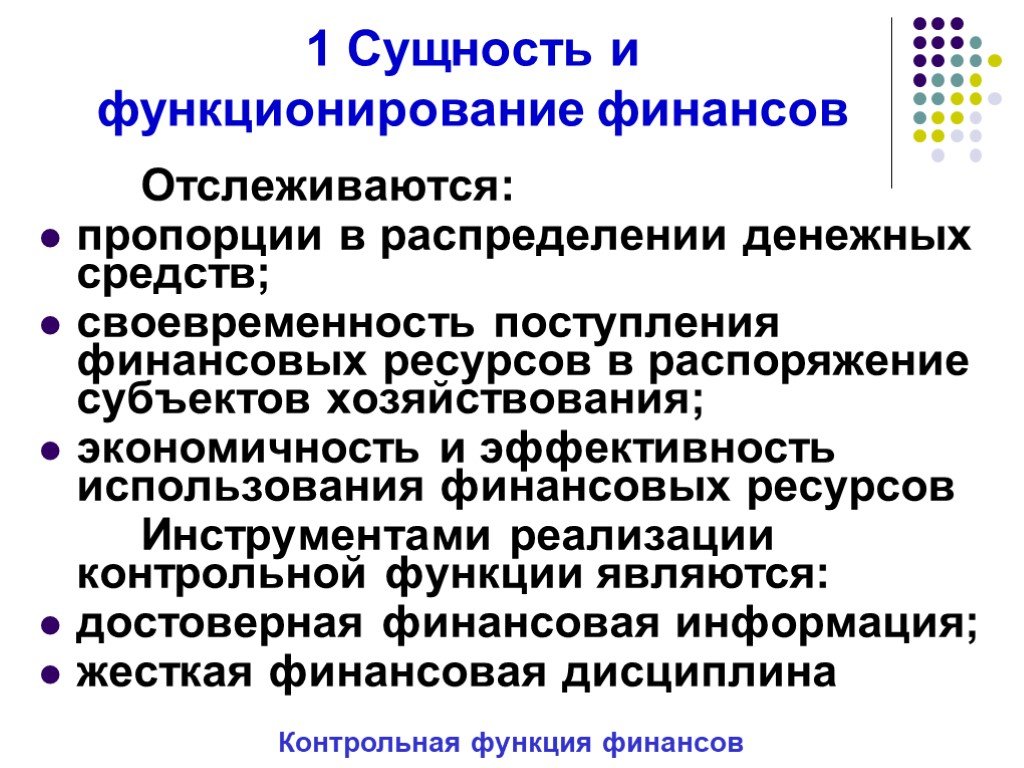

Слайд 6 Слайд 7

Слайд 7 Слайд 8

Слайд 8 Слайд 9

Слайд 9 Слайд 10

Слайд 10 Слайд 11

Слайд 11 Слайд 12

Слайд 12 Слайд 13

Слайд 13 Слайд 14

Слайд 14 Слайд 15

Слайд 15 Слайд 16

Слайд 16 Слайд 17

Слайд 17 Слайд 18

Слайд 18 Слайд 19

Слайд 19 Слайд 20

Слайд 20 Слайд 21

Слайд 21 Слайд 22

Слайд 22 Слайд 23

Слайд 23 Слайд 24

Слайд 24 Слайд 25

Слайд 25 Слайд 26

Слайд 26 Слайд 27

Слайд 27 Слайд 28

Слайд 28 Слайд 29

Слайд 29 Слайд 30

Слайд 30 Слайд 31

Слайд 31 Слайд 32

Слайд 32 Слайд 33

Слайд 33 Слайд 34

Слайд 34 Слайд 35

Слайд 35 Слайд 36

Слайд 36 Слайд 37

Слайд 37 Слайд 38

Слайд 38 Слайд 39

Слайд 39 Слайд 40

Слайд 40 Слайд 41

Слайд 41Презентацию на тему "Денежные средства предприятия" можно скачать абсолютно бесплатно на нашем сайте. Предмет проекта: Экономика. Красочные слайды и иллюстрации помогут вам заинтересовать своих одноклассников или аудиторию. Для просмотра содержимого воспользуйтесь плеером, или если вы хотите скачать доклад - нажмите на соответствующий текст под плеером. Презентация содержит 41 слайд(ов).

Слайды презентации

Список похожих презентаций

Оборотные средства предприятия

Нормирование производственных запасов (НПЗ). где СМ – расход по данному элементу производственных запасов за период, руб.; Dк – продолжительность ...

Оборотные средства предприятия

Краткое содержание темы. Состав и структура оборотных средств. Источники формирования оборотных средств. Показатели эффективного использования оборотных ...

Денежные средства

Концепции возникновения денег. Происхождение денег – результат соглашения между людьми, убедившимися в том, что в процессе обмена товарами необходимы ...

Оборотные средства предприятия

Оборотные фонды – та часть производственных фондов, которая полностью потребляется в каждом производственном цикле и переносит свою стоимость на вновь ...

Управление оборотным капиталом предприятия

Оборотный капитал. (Working capital; Current capital; Floating capital) Оборотный капитал - капитал, участвующий и полностью расходуемый в течение ...

Финансовая политика предприятия

Тема 1. Капитал и финансовая политика предприятия. Трактовки понятия «капитал». Экономический подход – физическая концепция капитала, который представляет ...

Понятие об экономике предприятия

Предмет курса. Экономика- это наука о том, как общество использует определенные, ограниченные ресурсы для производства полезных продуктов (услуг) ...

Анализ эффективности использования оборотных активов торгово-промышленного предприятия

Дипломная работа На тему «Анализ эффективности использования оборотных активов торгово-промышленного предприятия». Выполнила: студентка группы ИТ-7-07 ...

Оценка деятельности предприятия на примере ООО «Магистраль»

Цель работы ― изучение теоретических аспектов антикризисного регулирования современного предприятия на примере ООО «Магистраль». ООО «Магистраль». ...

Персонал предприятия

Трудовые ресурсы – социально-экономическая категория, характеризующая потенциальные запасы труда, которыми располагает общество на данном этапе своего ...

Внутренняя среда деятельности предприятия

Факторы производства и производственные ресурсы. Понятие издержек производства. Понятие издержек в экономикс и бухгалтерском учёте различны. Экономикс. ...

Организация отдела маркетинга и рекламы в структуре полиграфического предприятия

Миссия типографии «Принт». Предоставление высококачественных решений в сфере полиграфии, создающих эффективную среду для профессиональной и творческой ...

Внешнеэкономическая деятельность предприятия

Изучить мировой рынок в целом Выбрать партнера Проанализировать деятельность зарубежных фирм Провести маркетинговые исследования Решить вопросы делового ...

Внешняя среда предприятия

Введение. Одной из характерных черт любого предприятия является его открытость, а, следовательно, зависимость от внешней среды. Внешняя среда является ...

Вербальные и невербальные средства общения

Общение – сложный процесс взаимодействия между людьми, заключающийся в обмене информацией, а также в восприятии и понимании партнерами друг друга. ...

Бюджетирование предприятия

Бюджетирование на предприятии — это производственно-финансовое планирование деятельности предприятия путем составления общего бюджета предприятия, ...

Бухгалтерский баланс – информационная база для анализа деятельности предприятия

Классификация балансов. По времени составления. По объему информации. По характеру деятельности. По формам собственности. По объекту отражения. По ...

Фонды предприятия, созданные на основе прибыли

Уставный фонд. — это выделенные или привлеченные предприятием финансовые ресурсы в виде денежных средств, имущества, других материальных ценностей, ...

Выбор формы привлечения инвестиций предприятием. Подготовка предприятия к облигационному займу.

Источники привлечения инвестиций. Инвестиции с целью пополнения собственного капитала (выпуск акций). Привлечение заемных инвестиций (вексельный займ, ...

Анализ затрат на лекарственные средства с помощью ABC/VEV методологии

В настоящее время в России проведение фармакоэкономического анализа затрат на ЛС с помощью АВС/VEN методологии узаконено приказами МЗ РФ: №163 от ...Конспекты

Основные фонды предприятия

Министерство образования и науки Республики Казахстан. Гуманитарно-технический колледж. Методическая разработка ...Советы как сделать хороший доклад презентации или проекта

- Постарайтесь вовлечь аудиторию в рассказ, настройте взаимодействие с аудиторией с помощью наводящих вопросов, игровой части, не бойтесь пошутить и искренне улыбнуться (где это уместно).

- Старайтесь объяснять слайд своими словами, добавлять дополнительные интересные факты, не нужно просто читать информацию со слайдов, ее аудитория может прочитать и сама.

- Не нужно перегружать слайды Вашего проекта текстовыми блоками, больше иллюстраций и минимум текста позволят лучше донести информацию и привлечь внимание. На слайде должна быть только ключевая информация, остальное лучше рассказать слушателям устно.

- Текст должен быть хорошо читаемым, иначе аудитория не сможет увидеть подаваемую информацию, будет сильно отвлекаться от рассказа, пытаясь хоть что-то разобрать, или вовсе утратит весь интерес. Для этого нужно правильно подобрать шрифт, учитывая, где и как будет происходить трансляция презентации, а также правильно подобрать сочетание фона и текста.

- Важно провести репетицию Вашего доклада, продумать, как Вы поздороваетесь с аудиторией, что скажете первым, как закончите презентацию. Все приходит с опытом.

- Правильно подберите наряд, т.к. одежда докладчика также играет большую роль в восприятии его выступления.

- Старайтесь говорить уверенно, плавно и связно.

- Старайтесь получить удовольствие от выступления, тогда Вы сможете быть более непринужденным и будете меньше волноваться.

Информация о презентации

Дата добавления:2 декабря 2018

Категория:Экономика

Содержит:41 слайд(ов)

Поделись с друзьями:

Скачать презентацию